财务管理第四章 资金成本和资金结构

- 格式:ppt

- 大小:860.04 KB

- 文档页数:95

财务管理章节练习题 第4章

一、单项选择题

1、筹资决策时需要考虑的一个首要问题是( )。

A、资金成本 B、资金期限 C、偿还方式 D、财务风险

答案:A

解析:资金成本并不是企业筹资决策中所要考虑的惟一因素。企业筹资还要考虑财务风险、资金期限、偿还方式、限制条件等。但资金成本作为一项重要的因素,直接关系到企业的经济效益,是筹资决策时需要考虑的一个首要问题。

2、下列各项中,属于约束性固定成本的是( )。

A、折旧费 B、广告费 C、研究与开发费 D、职工培训费

答案:A 解析:约束性固定成本是企业为维持一定的业务量所必须负担的最低成本。厂房、机器设备折旧费、长期租赁费等都属于这类成本。

3、某公司的经营杠杆系数为1.8,财务杠杆系数为1.5,则该公司销售额每增长1倍,就会造成每股收益增加( )倍。

A、1.2 B、1.5 C、0.3 D、2.7

答案:D

解析:复合杠杆系数=经营杠杆系数×财务杠杆系数=1.8×1.5=2.7,同时复合杠杆系数=每股收益变动率/销售额变动率,所以每股收益增加=2.7×1=2.7倍。

4、某公司发行面值为1000元的债券,票面利率为10%,偿还期限为3年,发行费率为4%,若该公司的所得税率为30%,该债券的发行价为900元,则债券资金成本为( )。

A、7.78% B、8.1% C、7.29% D、8.5%

答案:B

解析:债券资金成本=1000 ×10%×(1-30%)/900(1-4%)×100%=8.1%。

5、甲公司2004年销售额为8000元,2005年预计销售额为10000元,2004年息税前利润为1000元,2005年预计息税前利润为1800元,则该公司2005年经营杠杆系数为( )。

A、1.5 B、2.0 C、2.5 D、3.2

答案:D

解析:经营杠杆系数=息税前利润增长率/销售额增长率=(1800-1000)/1000/(10000-8000)/8000=0.8/0.25=3.2

第二章 财务报表分析

本章考情分析

从CPA考试来说,财务报表分析这一章也是一个比较重要的章节,从题型来看,单选、多选、计算、综合都有可能出题,因此要求考生应全面理解、掌握。

【考点一】财务报表分析的方法

趋势分析法

(水平分析法) 是将两期或连续数期财务报告中相同指标进行对比,确定其增减变动的方向、数额和幅度,以说明企业财务状况或经营成果的变动趋势的一种方法。

比率分析法 通过计算各种比率指标来确定经济活动变动程度的分析方法。

(1)

(2)

(3)

因素分析法 (1)连环替代法

设F=A×B×C

基数(计划、上年、同行业先进水平)F0=A0×B0×C0,

实际F1=A1×B1×C1

差量分析法:

A 因素变动对F指标的影响:(A1-A0)×B0×C0

B 因素变动对F指标的影响:A1×(B1-B0)×C0

C 因素变动对F指标的影响:A1×B1×(C1-C0)

【提示】差量分析法只适用于当综合指标等于各因素之间连乘或除时可以用;当综合指标是通过因素间“加”或“减”等形成时,不能用差额分析法。

【例题1·单项选择题】在财务分析中,通过对比两期或连续数期财务报告中的相同指标,以说明企业财务状况或经营成果变动趋势的方法称为( ) 。

A.水平分析法 B.比率分析法 C.因素分析法 D.比较分析法

【答案】A

【解析】趋势分析法又称水平分析法,是通过对比两期或连续数期财务报告中的相同指

标,确定其增减变动的方向、数额和幅度,来说明企业财务状况或经营成果的变动趋势的一种方法。

【例题2·单项选择题】下列指标中,属于构成比率的是( )。

A.流动比率 B.营业净利率 C.长期资本负债率 D.净财务杠杆

【答案】C

【解析】长期资本负债率属于揭示长期资本结构的指标。

资金成本和资金结构

资金成本和资金结构是企业财务管理中重要的概念。资金成本是指企业筹集资金所需支付的成本,而资金结构则涉及企业筹集资金的方式和比例。本文将从理论和实践两个方面,深入探讨资金成本和资金结构的相关问题。

一、资金成本

资金成本是企业为了筹集资金而支付的费用或所需要提供的回报。它是企业经营决策中非常重要的因素,直接影响着企业的盈利能力和价值。常见的资金成本包括债务成本和股权成本。

1. 债务成本

债务成本是企业通过借入资金所需支付的利息费用。企业可以通过发行债务融资工具(如债券、贷款等)来筹集资金,并承担相应的利息偿付责任。债务成本的大小取决于市场利率、企业信用风险等因素,通常以利率的形式表现。

2. 股权成本

股权成本是指企业通过发行股票融资所需支付的期望回报。股权融资是指企业通过发行股票等方式从投资者手中筹集资金,在未来按照一定比例向投资者分配利润或红利。股权成本是企业向投资者支付的回报,它受到投资者对企业风险和预期收益的评估影响。

二、资金结构 资金结构是指企业筹集资金的方式和比例。一般来说,企业可以通过债务融资和股权融资两种方式筹集资金,资金结构的不同会直接影响企业的财务风险、盈利能力和价值。

1. 债务融资

债务融资是指企业通过发行债务融资工具筹集资金。相比于股权融资,债务融资的优势在于成本相对较低,而且债务融资通常不会带来对企业控制权的丧失。然而,债务融资也存在一定的风险,如偿债风险、债务负担增加等。

2. 股权融资

股权融资是指企业通过发行股票等方式筹集资金。相比于债务融资,股权融资能够提供更多的资本,为企业提供更大的发展空间。但股权融资也带来了一些问题,如对企业控制权的削弱、红利分配压力等。

三、资金成本和资金结构的决策

资金成本和资金结构的决策对企业的财务状况和经营效果有着重要影响。合理的资金成本和资金结构决策可以最大程度地提高企业的盈利能力和价值。

在决策资金成本时,企业应该根据自身的资金需求、市场利率等因素选择合适的债务融资方案,并通过有效的财务管理手段降低债务成本。此外,企业还应该根据股权市场情况和投资者的需求,合理估计股权成本,并通过增加盈利能力和改善企业信用状况来降低股权成本。 在决策资金结构时,企业应该综合考虑债务融资和股权融资的优缺点,根据自身的经营特点和市场环境选择合适的比例。合理的资金结构能够平衡企业的财务风险和盈利能力,为企业的持续发展提供有力支持。

资金成本和资金结构

第一节 资金成本

一、资本成本的含义和内容

1.含义:资本成本是指企业为筹集和使用资金而发生的代价。

2.内容:资本成本包括用资费用和筹资费用两部分

用资费用是指企业为使用资金而付出的代价,比如债务资金的利息和权益资金的股利等,其特点是与资金的使用时间长短有关。

筹资费用是指企业在筹集资金过程中支付的代价,比如债券的发行费用,股票的发行费用、手续费等,其特点是筹资开始时一次性支付。

3.资金成本的表示方法

资金成本可以用绝对数表示,也可以用相对数表示,但是因为绝对数不利于不同筹资规模的比较,所以在财务管理当中一般采用相对数表示。

4.资金成本的作用

广泛应用于企业筹资决策,在企业投资过程中应用也较多。

二、资金成本的计算

资金成本包括个别资金成本、加权平均资金成本和资金的边际成本。

(一)个别资金成本的计算

个别资金成本计算的通用模式:

资金成本=年实际负担的用资费用/实际筹资净额

=年实际负担的用资费用/筹资总额(1-筹资费率)

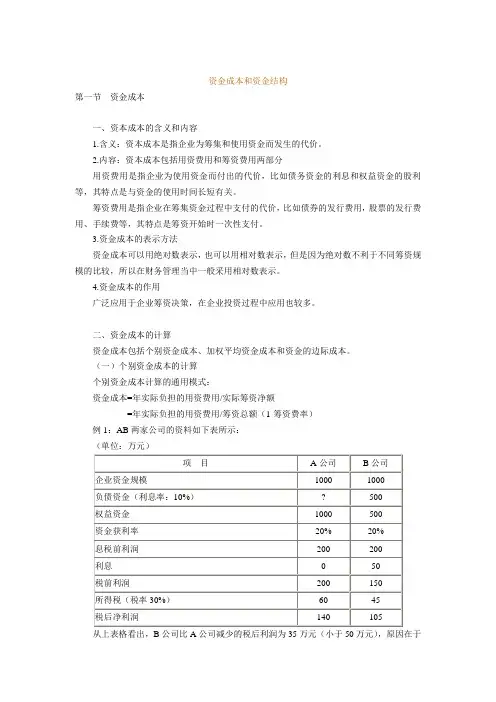

例1:AB两家公司的资料如下表所示:

(单位:万元)

项 目 A公司 B公司

企业资金规模 1000 1000

负债资金(利息率:10%) ? 500

权益资金 1000 500

资金获利率 20% 20%

息税前利润 200 200

利息 0 50

税前利润 200 150

所得税(税率30%) 60 45

税后净利润 140 105

从上表格看出,B公司比A公司减少的税后利润为35万元(小于50万元),原因在于利息的抵税作用,利息抵税为15(50×30%)万元 ,税后利润减少额=50-15=35(万元)。

(1)债券资金成本= ×100%

教材P126-127例题4-1

(2)借款资金成本=×100%=年利率××100%