天士力2020年一季度决策水平分析报告

- 格式:rtf

- 大小:179.30 KB

- 文档页数:6

*ST天首2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为负2,119.77万元,与2019年上半年负2,883.93万元相比亏损有较大幅度减少,下降26.50%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2020年上半年营业利润为负2,099.1万元,与2019年上半年负2,862.12万元相比亏损有较大幅度减少,下降26.66%。

营业收入有所下降,亏损也相应地下降,企业所采取的减亏政策取得了一定效果,但却带来了营业收入下降的不利影响。

二、成本费用分析*ST天首2020年上半年成本费用总额为2,386.97万元,其中:营业成本为345.55万元,占成本总额的14.48%;销售费用为47.65万元,占成本总额的2%;管理费用为1,316.82万元,占成本总额的55.17%;财务费用为655.86万元,占成本总额的27.48%;营业税金及附加为21.09万元,占成本总额的0.88%。

2020年上半年销售费用为47.65万元,与2019年上半年的0.18万元相比成倍增长,增长259.95倍。

从销售费用占销售收入比例变化情况来看,2020年上半年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2020年上半年管理费用为1,316.82万元,与2019年上半年的2,054.93万元相比有较大幅度下降,下降35.92%。

2020年上半年管理费用占营业收入的比例为389.44%,与2019年上半年的144.12%相比有较大幅度的提高,提高245.32个百分点。

三、资产结构分析*ST天首2020年上半年资产总额为218,101.02万元,其中流动资产为49,081.84万元,主要以货币资金、预付款项、其他流动资产为主,分别占流动资产的80.63%、13.33%和1.3%。

天士力2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,167,035.24万元,2020年一季度已经取得的银行短期借款为338,648.53万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供493,283.43万元的营运资本。

3.总资金需求

该企业的总资金需求为673,751.81万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为190,977.27万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是307,936.83万元,实际已经取得的短期贷款金额为338,648.53万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为249,457.05万元,企业有能力在3年之内偿还的贷款总规模为278,696.94万元,在5年之内偿还的贷款总规模为337,176.72万元,当前实际的长短期借款合计为835,085.11万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为147,671.26万元。

不过,该资金缺口在企业持续经营3个分析期之后可被盈利填补。

该企业投资活动不存在资金

内部资料,妥善保管第页共1 页。

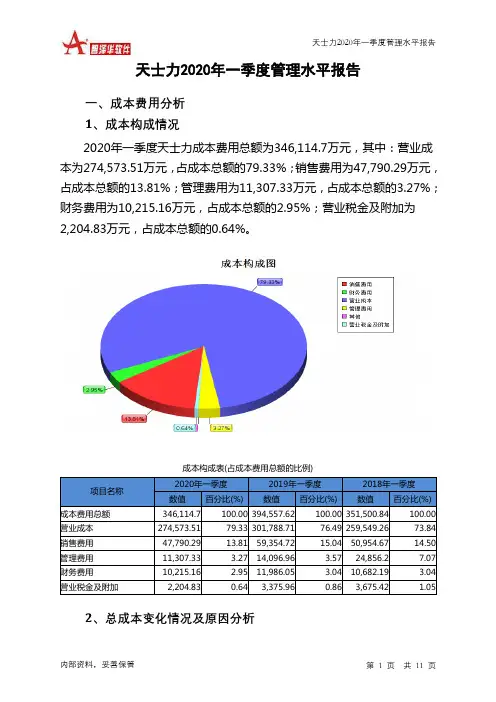

天士力2020年一季度管理水平报告一、成本费用分析1、成本构成情况2020年一季度天士力成本费用总额为346,114.7万元,其中:营业成本为274,573.51万元,占成本总额的79.33%;销售费用为47,790.29万元,占成本总额的13.81%;管理费用为11,307.33万元,占成本总额的3.27%;财务费用为10,215.16万元,占成本总额的2.95%;营业税金及附加为2,204.83万元,占成本总额的0.64%。

成本构成表(占成本费用总额的比例)项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额346,114.7 100.00 394,557.62 100.00 351,500.84 100.00 营业成本274,573.51 79.33 301,788.71 76.49 259,549.26 73.84 销售费用47,790.29 13.81 59,354.72 15.04 50,954.67 14.50 管理费用11,307.33 3.27 14,096.96 3.57 24,856.2 7.07 财务费用10,215.16 2.95 11,986.05 3.04 10,682.19 3.04 营业税金及附加2,204.83 0.64 3,375.96 0.86 3,675.42 1.052、总成本变化情况及原因分析天士力2020年一季度成本费用总额为346,114.7万元,与2019年一季度的394,557.62万元相比有较大幅度下降,下降12.28%。

以下项目的变动使总成本减少:营业税金及附加减少1,171.14万元,财务费用减少1,770.9万元,管理费用减少2,789.63万元,资产减值损失减少3,931.63万元,销售费用减少11,564.43万元,营业成本减少27,215.2万元,共计减少48,442.92万元。

新天药业2020年一季度决策水平报告一、实现利润分析2020年一季度实现利润为509.67万元,与2019年一季度的2,086.4万元相比有较大幅度下降,下降75.57%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2020年一季度营业利润为707.95万元,与2019年一季度的2,082.57万元相比有较大幅度下降,下降66.01%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年一季度新天药业成本费用总额为9,247.28万元,其中:营业成本为2,216.87万元,占成本总额的23.97%;销售费用为4,978.98万元,占成本总额的53.84%;管理费用为2,092.06万元,占成本总额的22.62%;财务费用为-230.55万元,占成本总额的-2.49%;营业税金及附加为221.13万元,占成本总额的2.39%。

2020年一季度销售费用为4,978.98万元,与2019年一季度的7,932.75万元相比有较大幅度下降,下降37.24%。

2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年一季度管理费用为2,092.06万元,与2019年一季度的2,348.66万元相比有较大幅度下降,下降10.93%。

2020年一季度管理费用占营业收入的比例为20.84%,与2019年一季度的14.49%相比有较大幅度的提高,提高6.36个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

三、资产结构分析新天药业2020年一季度资产总额为123,999.47万元,其中流动资产为68,461.93万元,主要分布在交易性金融资产、货币资金、应收账款等环节,分别占企业流动资产合计的25.56%、23.43%和21.27%。