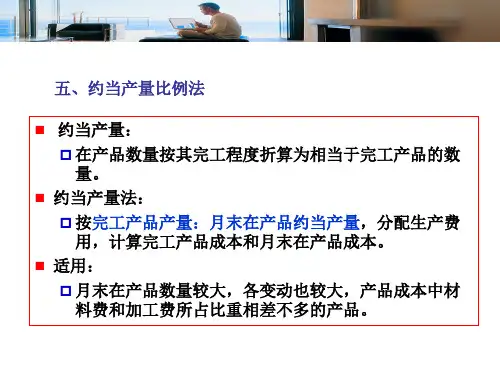

《约当产量法》PPT课件

- 格式:ppt

- 大小:337.00 KB

- 文档页数:5

1、光明工厂甲种产品的原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

8月初在产品成本为50500元。

8月份发生生产费用如下:原材料149500元,工资和福利费28800元,制造费用14400元。

本月完工产品9200件,月末在产品800件。

要求:分配计算甲产品完工产品成本和月末在产品成本。

2、甲产品经三道工序产成,其材料在每道工序开始时分别一次投入,其各工序的材料消耗定额和10月末在产品数量如下:该种产品10月初在产品原材料费用为1730元,10月份原材料费用为2296元,该月完工产品900件。

要求:分配计算完工产品和月末在产品的原材料费用。

3、光明工厂9月份生产的丙产品,其月末在产品200件,原材料属一次性投入,其月初在产品成本加本期发生费用为:直接材料89600元,直接人工27424元,制造费用46600元。

每件在产品原材料定额成本为100元,月末在产品定额总工时2200小时,直接工资,制造费用小时定额费用分别为1.40元和4.60元。

要求:采用定额成本法计算月末在产品和完工产品的成本。

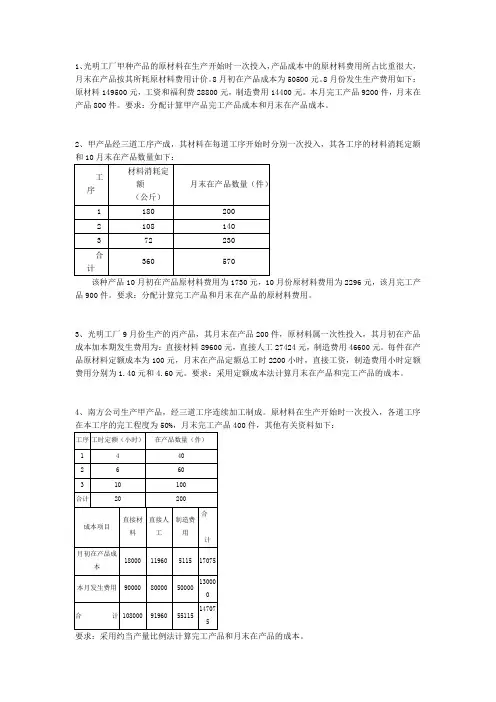

4、南方公司生产甲产品,经三道工序连续加工制成。

原材料在生产开始时一次投入,各道工序在本工序的完工程度为50%,月末完工产品400件,其他有关资料如下:5、A产品经过两道工序产成,原料随加工进度陆续投入。

原料消耗定额为:第一工序60%,第二工序40%。

工时定额为:第一工序6小时;第二工序4小时。

月末在产品数量为:第一工序500件,第二工序600件。

全月完工产品为1000件。

月初和本月发生的费用为:原材料费用4890元,加工费用6520元。

要求:按约当产量比例法计算完工产品和月末在产品的成本。