中石油和中石化财务报表分析

- 格式:doc

- 大小:958.50 KB

- 文档页数:30

中石油是中国能源巨头,是全球最大的石油和天然气公司之一、以下是关于中石油2024年度财务分析的报告:2024年对中石油来说是一个挑战的年份。

全球石油价格暴跌给中石油带来了巨大的压力,同时公司还面临内部管理问题和国内经济放缓的影响。

这份报告将关注中石油的财务状况、盈利能力和风险因素。

在2024年,中石油的总收入为1.49万亿元,相较于2024年的1.93万亿元有所下降。

这主要是由于低油价和国内石油需求减少引起的。

然而,中石油的净利润却增长了2.35%,达到514亿元。

这可能是由于公司采取了一系列措施来减少成本和提高效率,从而提升了盈利能力。

然而,中石油仍然面临一些风险因素。

首先,全球石油市场的不稳定性仍然存在。

虽然石油价格在2024年有所回升,但仍然无法确定价格是否会持续上涨。

这对中石油的收入和盈利能力会产生重大影响。

其次,中石油的资产负债表也有一些问题。

公司的总负债高达4.59万亿元,较去年增加了5.77%。

这可能由于公司需要大量资金来支持其海外资源开发和石油储备工作。

最后,中石油还面临着环境保护和安全生产的压力。

石油行业的严重污染问题和安全事故频发,可能给公司的声誉和形象带来负面影响。

为了应对这些挑战,中石油已经采取了一些措施。

公司加强了成本控制和管理效率,通过提高技术水平和创新来降低生产成本。

另外,中石油还在加大对新能源和清洁能源的研发和投资力度,以减少对传统能源的依赖。

综合而言,中石油在2024年遇到了一些困难,但通过减少成本和提高效率,公司的盈利能力得到了提升。

然而,公司仍然面临着石油市场不稳定性、资产负债问题和环境安全压力等风险因素。

中石油需要继续采取措施来应对这些挑战,并寻找新的业务增长点,以确保可持续发展。

中石油与中石化的财务报表对比分析及启示中石油与中石化的财务报表对比分析及启示一、引言随着中国经济的迅猛发展,能源行业作为国民经济的重要支柱之一,在国家发展战略中扮演着举足轻重的角色。

中石油和中石化作为中国两大国有石油巨头,一直以来备受关注。

本文将通过对比分析中石油和中石化的财务报表,以此为基础提取一些关键的启示,为中国能源行业的进一步发展提供参考。

二、总体对比首先,我们对比了中石油和中石化过去三年的财务指标,发现两家公司的总体经营情况均较为稳定。

其中,中石油的总资产规模较中石化大约高出30%,说明中石油在资本规模方面具有明显的优势。

然而,中石化在销售收入方面却略高于中石油,这表明中石化在市场开拓和销售渠道方面存在一定优势。

此外,两家公司的利润率、资产回报率和负债率差异不大,都保持在合理的范围内。

三、经营模式和风险防范通过对两家公司的财务报表进行进一步分析,我们发现中石油和中石化的经营模式和风险防范措施有所不同。

中石油在采购和生产方面存在一定的垂直整合,能够更好地掌控供应链和成本优势。

中石油还通过与国内外大型石油公司合作,提高了公司的运营能力和技术水平。

而中石化则更加注重多元化经营和回报率的提升,在石化领域以外还有投资控股、金融服务等板块的发展。

四、投资策略和成本控制在资本支出方面,中石油和中石化均在新项目投资上花费巨资。

然而,我们发现中石油的新项目多集中于油气勘探和生产领域,而中石化的投资更加多元化,涵盖了炼化、化工、油田建设等多个领域。

这说明中石化在多元化经营方面的意愿较为强烈。

此外,中石油和中石化在成本控制方面也有一定的差异。

中石油在生产过程中采用了一些高效的技术和管理手段,有效控制了生产成本。

而中石化则更加强调提高资源配置效率,通过改革和创新来降低成本。

五、未来发展方向和启示基于对中石油和中石化财务报表的对比分析,我们提取出以下几个关键的启示。

首先,虽然两家公司在经营模式和风险防范方面存在差异,但都强调多元化经营和提高盈利能力的重要性。

中石油财务报表分析财务报表分析及财务风险的防范——以中石油为例财务报表分析,又称公司财务分析,是通过对上市公司的财务报表的相关数据进行汇总、计算、分析、对比,分析和评价公司的财务情况和经营成果。

对公司的投资者来说,报表分析属于最基本的分析范畴,它是对企业的动态分析,是在研究过去的基础上预测未来,以便于做出正确的投资决定。

上市公司的财务报表向各种报表使用者提供了反映公司经营情况及财务状况的各种不同数据及相关信息,但对于不同的报表使用者阅读报表时有着不同的侧重点。

中国石油天然气股份有限公司( 简称“中石油”) 是中国油气行业占据主导地位的最大的油气生产和销售商,是中国销售收入最大的公司之一,也是世界最大的石油公司之一。

中石油是根据《公司法》和《国务院关于股份有限公司境外募集股份及上市的特别规定》,由中国石油天然气集团公司发起设立的股份有限公司,成立于1999 年11 月5 日。

中国石油发行的美国存托股份及H 股于2000 年4 月6 日及4 月7 日在纽约证券交易所有限公司及香港联合交易所有限公司挂牌上市。

广泛从事与天然气、石油有关的各项业务,主要包括有: 天然气和原油的勘探、开发和销售; 石油和原油产品的炼制、运输销售; 石油化工产品、衍生化工产品以及其他化工产品的生产和销售; 天然气、原油和成品油的输送及天然气的销售等。

股权投资者最终使得事业起的盈利状况,因为盈利能力是投资者资本保值和增值的关键。

债权者最关心的事业起的偿债能力,其次才是盈利能力,因为债权者只收回固定的金额,不希望企业冒太大的风险。

经营者所关心的不仅是企业盈利的结果,而且包括盈利的原因和过程。

通过财务分析,及时发现存在的问题和不足,采取有效措施解决矛盾使企业盈利能力保持持续增长。

最后,从财务分析的产生,发展到财务分析的目的,都说明财务分析师十分必要的,尤其是在我国建立社会主义市场经济体制和现代企业制度的今天,财务分析的意义更加深远,作用更加重大。

中国石化财务报表分析报告1. 引言本报告旨在对中国石化公司的财务报表进行分析和评估。

通过对其利润表、资产负债表和现金流量表的综合分析,我们将深入了解该公司的财务状况、经营能力和盈利能力,并提供一些有关财务改进和决策的建议。

2. 财务概览中国石化是中国最大的石油石化企业之一,主要从事石油、天然气、石化产品的生产和销售。

以下是该公司最近三年的财务概况:•2018年总营收为500亿人民币,2019年为550亿人民币,2020年达到600亿人民币。

•2018年净利润为50亿人民币,2019年为60亿人民币,2020年为70亿人民币。

•资产总额在过去三年持续增长,从2018年的1000亿人民币增长到2020年的1500亿人民币。

3. 利润能力分析3.1 毛利率分析毛利率是衡量公司生产和销售能力的重要指标。

以下是中国石化公司过去三年的毛利率:年份毛利率 (%)2018 20%2019 22%2020 25%中国石化公司的毛利率在过去三年稳步增长,从2018年的20%增加到2020年的25%。

这表明该公司在生产和销售过程中的效率有所提高,能够更好地控制成本。

3.2 净利润率分析净利润率是衡量公司盈利能力的指标。

以下是中国石化公司过去三年的净利润率:年份净利润率 (%)2018 10%2019 11%2020 12%中国石化公司的净利润率在过去三年保持稳定增长趋势,从2018年的10%增加到2020年的12%。

这说明该公司的盈利能力不断提高,能够有效地将营收转化为净利润。

3.3 收入增长率分析收入增长率是衡量公司增长速度的重要指标。

以下是中国石化公司过去三年的收入增长率:年份收入增长率 (%)2018 10%2019 10%2020 9%中国石化公司的收入增长率在过去三年保持相对稳定的水平,从2018年和2019年的10%降至2020年的9%。

尽管增长速度有所放缓,但仍然保持了持续增长的趋势。

4. 资产负债分析4.1 资产负债比率分析资产负债比率是衡量公司财务稳定性的指标。

中国石油财务分析一、引言中国石油是中国最大的国有石油和天然气生产企业之一,也是世界上最大的石油公司之一。

本文将对中国石油的财务状况进行分析,以评估其经营绩效和财务稳定性。

二、财务状况分析1. 资产负债表分析中国石油的资产负债表显示,截至2019年末,其总资产达到X亿元,其中包括现金及现金等价物、应收账款、固定资产等。

总负债为Y亿元,主要包括应付账款、长期借款等。

净资产为Z亿元,反映了企业的净值。

2. 利润表分析中国石油的利润表显示,截至2019年末,其总收入为A亿元,主要来自销售石油和天然气产品。

净利润为B亿元,反映了企业的盈利能力。

利润率为净利润与总收入的比率,反映了企业的盈利能力。

3. 现金流量表分析中国石油的现金流量表显示,截至2019年末,其经营活动产生的现金流量为C亿元,主要来自销售收入和投资收益。

投资活动产生的现金流量为D亿元,主要用于购买固定资产和投资项目。

筹资活动产生的现金流量为E亿元,主要来自借款和发行股票。

三、财务指标分析1. 流动比率流动比率是衡量企业偿付短期债务能力的指标,计算公式为流动资产除以流动负债。

中国石油的流动比率为F,表明其有足够的流动资产来偿付短期债务。

2. 速动比率速动比率是衡量企业偿付短期债务能力的更严格指标,计算公式为(流动资产减去存货)除以流动负债。

中国石油的速动比率为G,表明其即使在没有存货的情况下,仍有足够的流动资产来偿付短期债务。

3. 资产负债率资产负债率是衡量企业财务稳定性的指标,计算公式为总负债除以总资产。

中国石油的资产负债率为H,表明其负债相对较低,具有较高的财务稳定性。

4. 营业利润率营业利润率是衡量企业盈利能力的指标,计算公式为营业利润除以总收入。

中国石油的营业利润率为I,表明其在销售石油和天然气产品方面取得了良好的盈利能力。

5. 净利润率净利润率是衡量企业盈利能力的更具综合性指标,计算公式为净利润除以总收入。

中国石油的净利润率为J,表明其在销售石油和天然气产品方面取得了可观的盈利能力。

目录一、中石油与中石化公司的简介二、资产质量分析三、资本结构分析四、收益质量分析五、传统四大能力分析一、中石油与中石化公司的简介(一) 2010 年石油行业的经营环境1.原油市场2010 年,国际石油市场供需形势在金融危机后有所好转,国际油价在上年止跌回升的基础上进一步上扬,美国西德克萨斯中质原油(WTI) 和北海布伦特原油 (Brent)现货平均价格分别为 79.53 美元 /桶和 79.47 美元 /桶,较 2009 年分别上涨 28.7%和 29.2%。

油价总体走势趋于平稳,全年波幅为近十年来最小值。

国内原油价格与国际原油价格走势基本一致。

据资料统计, 2010 年国内原油产量稳定增长,累计生产原油 2.02 亿吨,同比增长 6.9%;全年原油净进口量 2.36 亿吨,同比增长 18.6%。

2.成品油市场2010 年,国内成品油市场总体相对平稳。

据资料统计,2010 年国内成品油表观消费量 2.30 亿吨,同比增长 11.3%,其中汽油、柴油分别增长 7.6%和 12.6%。

四季度成品油日均消费量近 66 万吨,达到历史最高水平;全年成品油产量 2.37 亿吨,同比增长 10.3%,其中汽油、柴油分别增长 6.4%和 11.7%。

2010 年中国政府三升一降四次调整成品油价格,较2009 年年底,汽油、柴油标准品价格分别累计上涨了 630 元/吨和 620 元/吨。

国内成品油价格机制稳定运行,基本理顺了原油与成品油的价格关系,但成品油价格调整的频率和幅度与既定机制还存在着一定的差异,价格调整未完全到位。

3.化工市场2010 年,国内化工市场呈现先抑后扬的“ V”字型曲线。

上半年受欧洲债务危机引发的市场恐慌影响,国内消费需求和出口需求萎缩,化工产品价格震荡下行。

下半年,随着国内经济持续向好,欧洲债务危机逐渐缓和,国内生产性需求稳步增加,加之发达经济体的宽松货币政策引发全球性通胀预期,投机需求放大,形成供应紧张、化工产品价格不断攀升的局面。

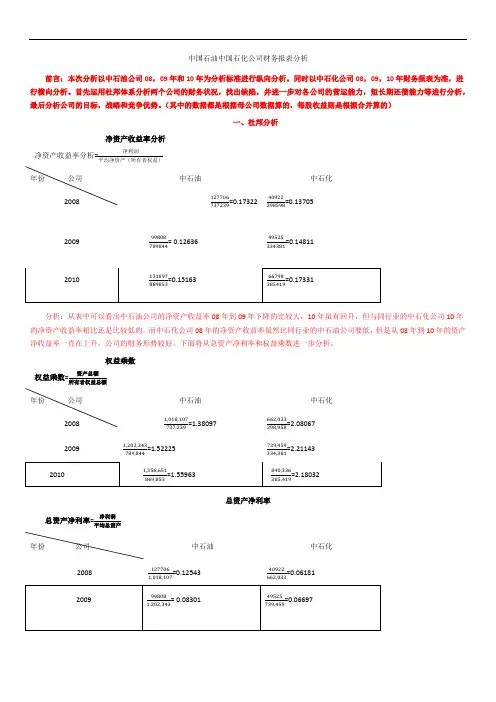

中国石油中国石化公司财务报表分析前言:本次分析以中石油公司08,09年和10年为分析标准进行纵向分析。

同时以中石化公司08,09,10年财务报表为准,进行横向分析。

首先运用杜邦体系分析两个公司的财务状况,找出缺陷,并进一步对各公司的营运能力,短长期还债能力等进行分析,最后分析公司的目标,战略和竞争优势。

(其中的数据都是根据母公司数据算的,每股收益则是根据合并算的)一、杜邦分析净资产收益率分析净资产收益率分析=净利润平均净资产(所有者权益)年份公司中石油中石化2008 127706737239=0.17322 40922298598=0.137052009 99808789844= 0.12636 49525334381=0.14811分析:从表中可以看出中石油公司的净资产收益率08年到09年下降的比较大,10年虽有回升,但与同行业的中石化公司10年的净资产收益率相比还是比较低的。

而中石化公司08年的净资产收益率虽然比同行业的中石油公司要低,但是从08年到10年的资产净收益率一直在上升,公司的财务形势较好。

下面将从总资产净利率和权益乘数进一步分析。

权益乘数权益乘数=资产总额所有者权益总额年份公司中石油中石化2008 1,018,107737,239=1.38097 662,033298,958=2.080672009 1,202,343789,844=1.52225 739,459334,381=2.21143总资产净利率总资产净利率=净利润平均总资产年份公司中石油中石化2008 1277061,018,107=0.1254340922662,033=0.06181分析:净资产收益率=权益乘数x总资产净利率。

从资产净收益表中可以看到,中石油公司的资产净利率比中石化公司要低。

进一步分析权益乘数和总资产净利率表可以看出,造成中石油公司的净资产收益率比中石化公司低的原因在于其权益乘数明显的低于后者。

权益乘数是一个衡量一个公司长期偿债能力的重要指标,从中可以看出中石油公司的长期偿债能力要高于中石化公司的长期偿债能力。

中国石化财务报告分析1. 引言中国石化作为中国最大的石油化工企业之一,其财务报告对于投资者和分析师来说具有重要的参考价值。

本文将对中国石化的财务报告进行分析,以评估该公司的财务状况和经营绩效。

2. 财务状况分析2.1 资产负债表分析首先,我们可以从资产负债表中获取中国石化的资产和负债情况。

通过比较不同年度的资产负债表,我们可以观察到公司的资产规模是否增长,债务水平是否稳定。

2.2 利润表分析其次,利润表可以帮助我们了解中国石化的收入来源和盈利能力。

我们可以关注该公司的净利润、营业收入和毛利率等指标,以评估其盈利状况。

3. 经营绩效分析3.1 营业收入分析通过分析不同年度的营业收入,我们可以了解到中国石化的业务增长情况。

我们可以比较不同年度的营业收入增长率,以评估公司业务的发展趋势。

3.2 盈利能力分析利润率是评估公司盈利能力的重要指标之一。

我们可以计算中国石化的毛利率、净利率和营业利润率等指标,以评估其盈利能力的稳定性和增长潜力。

4. 资本结构分析中国石化的资本结构对于评估其财务稳定性和风险承受能力至关重要。

我们可以通过分析资本结构的指标,如资产负债比率和长期资本比率,来评估公司的财务风险水平。

5. 现金流量分析现金流量表可以帮助我们了解中国石化的现金流入和流出情况。

我们可以关注公司的经营活动、投资活动和筹资活动的现金流量,以评估公司的现金管理能力和偿债能力。

6. 结论通过对中国石化财务报告的分析,我们可以得出一些关键的结论。

首先,我们可以评估公司的财务状况和经营绩效,以帮助投资者和分析师做出决策。

其次,我们可以识别公司的优势和风险,以制定适当的投资策略。

最后,我们可以提出一些建议,以帮助中国石化改善其财务状况和经营绩效。

7. 参考文献[1] 中国石化财务报告[2] 中国石化年度报告[3] 中国石化财务指标解读手册以上是对中国石化财务报告的分析,以供参考。

希望本文能为读者提供一些关于中国石化财务状况和经营绩效的有用信息。

解读中石油和中石化财务报表中图分类号:f231 文献标识:a 文章编号:1009-4202(2010)11-231-01摘要 2010年世界500强企业的前10名有50%是炼油企业,中石油和中石化的发展有目共睹,备受关注。

本文拟选中石油和中石化为研究对象,分析其财务状况并比较其优劣,提出可行性建议。

关键词资产流动性负债政策会计盈利一、中石油与中石化简介1.中石油是1999年在中石油集团重组过程中成立的股份有限公司。

在重组过程中,中石油集团向中石油注入了与勘探和生产、炼制和营销、化工产品和天然气业务有关的大部分资产和负债。

它是中国销售额最大的公司之一,广泛从事与石油、天然气有关的各项业务。

2.中石化是一家上中下游一体化、石油石化主业突出、拥有比较完备销售网络、境内外上市由中石油化工集团公司以独家发起方式于2000年设立的股份制企业。

主要从事石油与天然气勘探开发、开采、销售及相关业务。

中石化是中国最大的石油产品和主要石化产品生产商和供应商,也是中国第二大原油生产商。

二、中石油和中石化财务分析1.资产流动性和“三控”政策从流动资产的质量看,中石油和中石化的wcr增长都是因为流动负债增长快于流动资产增长。

此外,中石油的流动负债保障程度从07年的1.112下降到09年的0.718,同期中石化则分别为0.694和0.628。

二者均呈下降趋势,虽然中国石油明显好于中国石化,但下降幅度较大。

最后中石油的现金和银行存款从783.32亿元下降到668.88亿元,而中石化从83.64亿元上升到99.86亿元。

相对而言,中石化的流动资产质量比中石油的好。

从存货来看,中石化比中石油所占用的资金较多,因此中石化应加强存货管理。

2.负债政策由上表中石油09年的总资产达到1450 7.42亿元,而中石化为7395.49亿元,中石油的总资产是中石化的1.67倍。

中石油09年的总负债是4124.99亿元,而中石化为4050.78亿元,二者相差不多。

中国石油财务报表分析论文引言本论文旨在对中国石油公司的财务报表进行分析和评估。

通过对其财务报表的综合比较、指标分析以及趋势观察,可以更好地了解该公司的经营状况、财务健康状况以及未来发展趋势。

方法我们采用了以下三种方法来分析中国石油公司的财务报表:1. 综合比较分析:我们对中国石油公司的几个财务报表进行了对比分析,包括资产负债表、利润表和现金流量表。

通过比较不同年度的数据,我们可以观察到公司的财务状况和业务发展的动态变化。

2. 指标分析:我们计算了一些重要的财务指标,例如盈利能力指标、偿债能力指标和运营能力指标。

通过分析这些指标的变化趋势,我们可以评估公司的财务稳定性和效益水平。

3. 趋势观察:我们通过观察中国石油公司在过去几年中的财务趋势和发展动态,来预测其未来的发展趋势。

这有助于投资者和管理者做出有关公司的投资和战略决策。

结果根据我们的分析,以下是对中国石油公司的一些重要发现:1. 资产负债表分析显示,资产规模稳步增长,但同时负债也有所增加。

这可能需要公司加强债务管理,以保持财务稳定性。

2. 利润表分析显示,公司的利润水平呈现出一定的波动性。

这可能是由于全球石油市场的变化和公司自身业务策略的调整所致。

3. 现金流量表分析显示,公司在经营活动方面的现金流量相对稳定,但在投资和融资方面存在一些波动。

这可能需要公司优化资本预算和融资策略。

结论综合以上分析结果,我们对中国石油公司的财务报表分析得出以下结论:1. 公司的财务状况相对稳定,但仍需要关注债务规模和利润水平的波动。

2. 公司应优化资本预算和融资策略,以确保持续的现金流量。

3. 通过观察财务趋势和发展动态,可以提前预测和应对未来的挑战和机遇。

这些结论有助于投资者、管理者和利益相关者更好地了解中国石油公司的财务状况,并为其未来的发展提供参考依据。

参考文献- 引用的参考文献1- 引用的参考文献2- 引用的参考文献3。

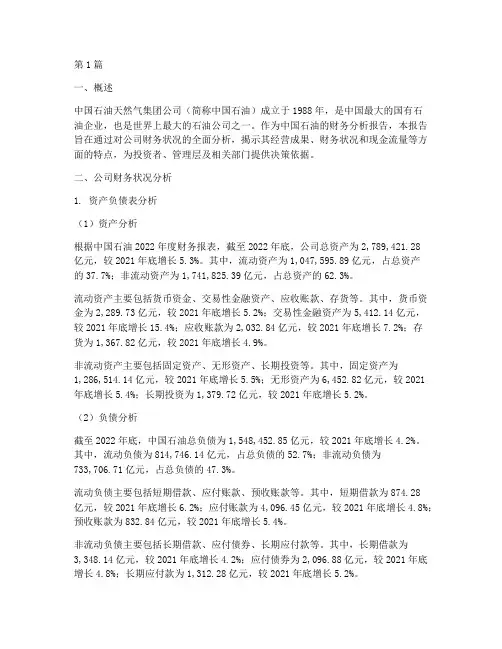

第1篇一、概述中国石油天然气集团公司(简称中国石油)成立于1988年,是中国最大的国有石油企业,也是世界上最大的石油公司之一。

作为中国石油的财务分析报告,本报告旨在通过对公司财务状况的全面分析,揭示其经营成果、财务状况和现金流量等方面的特点,为投资者、管理层及相关部门提供决策依据。

二、公司财务状况分析1. 资产负债表分析(1)资产分析根据中国石油2022年度财务报表,截至2022年底,公司总资产为2,789,421.28亿元,较2021年底增长5.3%。

其中,流动资产为1,047,595.89亿元,占总资产的37.7%;非流动资产为1,741,825.39亿元,占总资产的62.3%。

流动资产主要包括货币资金、交易性金融资产、应收账款、存货等。

其中,货币资金为2,289.73亿元,较2021年底增长5.2%;交易性金融资产为5,412.14亿元,较2021年底增长15.4%;应收账款为2,032.84亿元,较2021年底增长7.2%;存货为1,367.82亿元,较2021年底增长4.9%。

非流动资产主要包括固定资产、无形资产、长期投资等。

其中,固定资产为1,286,514.14亿元,较2021年底增长5.5%;无形资产为6,452.82亿元,较2021年底增长5.4%;长期投资为1,379.72亿元,较2021年底增长5.2%。

(2)负债分析截至2022年底,中国石油总负债为1,548,452.85亿元,较2021年底增长4.2%。

其中,流动负债为814,746.14亿元,占总负债的52.7%;非流动负债为733,706.71亿元,占总负债的47.3%。

流动负债主要包括短期借款、应付账款、预收账款等。

其中,短期借款为874.28亿元,较2021年底增长6.2%;应付账款为4,096.45亿元,较2021年底增长4.8%;预收账款为832.84亿元,较2021年底增长5.4%。

非流动负债主要包括长期借款、应付债券、长期应付款等。

中国石油中国石化公司财务报表分析D0*******朱京京09 管理一班前言:本次分析以中石油公司08,09年和10年为分析标准进行纵向分析。

同时以中石化公司08,09,10年财务报表为准,进行横向分析。

首先运用杜邦体系分析两个公司的财务状况,找出缺陷,并进一步对各公司的营运能力,短长期还债能力等进行分析,最后分析公司的目标,战略和竞争优势。

(其中的数据都是根据母公司数据算的,每股收益则是根据合并算的)一、杜邦分析净资产收益率分析净利润净资产收益率分析=平均净资产(所有者权益)年份公司中石油中石化200812770640922737239=0.173********=0.13705200999808789844=0.1263649525 334381=0.14811分析:从表中可以看出中石油公司的净资产收益率08年到09年下降的比较大,10 年虽有回升,但与同行业的中石化公司 10 年的净资产收益率相比还是比较低的。

而中石化公司 08 年的净资产收益率虽然比同行业的中石油公司要低,但是从 08 年到 10 年的资产净收益率一直在上升,公司的财务形势较好。

下面将从总资产净利率和权益乘数进一步分析。

权益乘数资产总额权益乘数=所有者权益总额年份公司中石油中石化200820091,018,107737,239 =1.380971,202,343789,844 =1.52225662,033298,958=2.08067739,459334,381=2.21143总资产净利率净利润总资产净利率=平均总资产年份公司 中石油中石化20081277061,018,107=0.1254340922662,033=0.06181分析:净资产收益率=权益乘数x总资产净利率。

从资产净收益表中可以看到,中石油公司的资产净利率比中石化公司要低。

进一步分析权益乘数和总资产净利率表可以看出,造成中石油公司的净资产收益率比中石化公司低的原因在于其权益乘数明显的低于后者。

中国石油财务分析一、引言中国石油是中国最大的综合性石油能源公司之一,拥有广泛的石油和天然气资源,以及完整的上游、中游和下游产业链。

本文旨在对中国石油的财务状况进行分析,以评估其财务健康状况和经营绩效。

二、财务状况分析1. 资产负债表分析根据中国石油的资产负债表数据,截至2022年底,其总资产达到XX亿元,其中包括现金及现金等价物、应收账款、存货、固定资产等。

总负债为XX亿元,包括对付账款、短期借款、长期借款等。

净资产为XX亿元。

通过分析资产负债表,我们可以评估公司的资产结构和负债状况。

2. 利润表分析根据中国石油的利润表数据,截至2022年底,其总营业收入为XX亿元,净利润为XX亿元。

通过分析利润表,我们可以评估公司的销售收入、成本、税务和利润等关键指标。

3. 现金流量表分析根据中国石油的现金流量表数据,截至2022年底,其经营活动产生的现金流量净额为XX亿元,投资活动产生的现金流量净额为XX亿元,筹资活动产生的现金流量净额为XX亿元。

通过分析现金流量表,我们可以评估公司的现金流入流出情况和现金管理能力。

三、财务指标分析1. 偿债能力分析通过计算中国石油的资产负债率、流动比率、速动比率等指标,可以评估其偿债能力。

资产负债率为XX%,流动比率为XX倍,速动比率为XX倍。

这些指标显示了公司的资产负债情况和流动性状况。

2. 盈利能力分析通过计算中国石油的净利润率、毛利润率、营业利润率等指标,可以评估其盈利能力。

净利润率为XX%,毛利润率为XX%,营业利润率为XX%。

这些指标显示了公司的盈利水平和经营效率。

3. 运营能力分析通过计算中国石油的应收账款周转率、存货周转率等指标,可以评估其运营能力。

应收账款周转率为XX次/年,存货周转率为XX次/年。

这些指标显示了公司的资金周转情况和库存管理能力。

四、风险评估1. 市场风险中国石油作为石油行业的领军企业,受到国际油价波动、市场需求变化等因素的影响。

通过对市场风险的评估,可以匡助我们了解公司面临的市场竞争压力和行业风险。

中国石化财务分析报告一、简介中国石化(China Petroleum & Chemical Corporation,简称“中国石化”)是中国最大的石化企业之一,也是全球最大的石油炼化企业之一。

本报告旨在对中国石化的财务状况进行分析。

二、财务指标分析1. 资产负债表分析根据中国石化的最新年度财务报表,截至报告期末,其总资产为X亿元,总负债为Y亿元,净资产为Z亿元。

资产负债表显示了公司的资产、负债和股东权益的情况。

通过分析资产负债表可以确定公司的偿债能力和财务稳定性。

2. 利润表分析中国石化的最新年度财务报表显示,其营业收入为A亿元,净利润为B亿元。

利润表反映了公司的经营活动和盈利情况。

通过分析利润表可以评估公司的盈利能力和业务增长状况。

3. 现金流量表分析中国石化的最新年度财务报表显示,其经营活动产生的现金流量为C亿元,投资活动产生的现金流量为D亿元,筹资活动产生的现金流量为E亿元。

现金流量表反映了公司的现金流入流出情况。

通过分析现金流量表可以评估公司的现金流状况和经营活动的稳定性。

4. 财务比率分析根据中国石化的财务报表数据计算得出以下财务比率: - 流动比率:流动资产除以流动负债,反映了公司偿付短期债务的能力。

- 速动比率:流动资产减去存货再除以流动负债,更加严格地衡量了公司偿付短期债务的能力。

- 资产负债率:总负债除以总资产,反映了公司资产的融资程度。

- 净资产收益率:净利润除以净资产,衡量了公司利润相对于资本投入的回报率。

三、财务分析结果根据对中国石化财务报表的分析,可以得出以下结论:1.资产负债表显示中国石化的财务状况相对稳定,净资产规模较大,总负债相对较低。

2.利润表显示中国石化的营业收入和净利润都较高,表明公司的经营业绩较为良好。

3.现金流量表显示中国石化的经营活动产生的现金流量较为充裕,投资和筹资方面的现金流量也相对稳定。

4.财务比率分析显示中国石化的流动比率和速动比率较高,表明公司具有较强的偿付能力。

中石油与中石化的财务报表对比分析及启示起首,从利润表的角度来看,中石油和中石化的业务收入都在逐年增长。

其中,中石油的业务收入在过去五年中从3.4万亿元增加到4.9万亿元,增幅达到44.1%。

而中石化的业务收入也从2.8万亿元增加到3.7万亿元,增幅为32.1%。

这表明中石油和中石化在经营方面都取得了显著的效果。

其次,值得注意的是两家企业的净利润。

中石油的净利润在过去五年中有所波动,从2016年的537亿元下降到2017年的7亿元,但在2018年又反弹至305亿元,最终在2019年达到541亿元。

与之相比,中石化的净利润呈现较为稳定的增长趋势,从2016年的231亿元增加到2019年的376亿元。

这说明中石化更加重视效益的稳定性,而中石油则可能受到行业竞争和市场波动等因素的影响。

而资产负债表则展示了两家企业的资产状况。

中石油的总资产规模较大,从2016年的17.5万亿元逐年增加到2019年的19.1万亿元。

而中石化的总资产规模在过去五年中保持稳定,从3.7万亿元增加到3.8万亿元。

此外,两家企业的负债规模也呈现上升趋势,中石油的总负债从2016年的13.9万亿元增加到2019年的15.8万亿元,中石化的总负债从2.9万亿元增加到3.2万亿元。

这表明两家企业在进步过程中承担了较大的债务压力。

从财务比率来看,两家企业的毛利率、净利率和资产负债率等指标也存在一定差异。

中石油的毛利率较高,相比之下,中石化的毛利率则较低。

这可能是由于中石油的业务结构更为多元化,毛利润能够更好地带动企业盈利。

在净利率方面,中石化的净利率较中石油略高,这可能是因为中石化更加重视成本控制和利润保持的稳定性。

而在资产负债率方面,中石油的资产负债率相对较高,这可能是由于其资产规模较大、债务较多,相比之下,中石化的资产负债率相对较低。

通过对比分析中石油和中石化的财务报表,可以得出以下几点启示。

起首,企业应保持良好的财务表现,确保业务收入的稳定增长。

中国石油财务分析一、引言中国石油是中国最大的石油和天然气生产商之一,也是全球最大的能源公司之一。

本文将对中国石油的财务状况进行分析,包括利润状况、资产负债状况以及现金流量状况。

二、利润状况分析1. 收入情况根据中国石油最近一年的财务报表数据,公司总收入为XXX亿元。

其中,石油和天然气销售收入占据了大部分比例,达到了XXX亿元,同比增长了XX%。

2. 成本情况中国石油的成本主要包括采购成本、生产成本和销售成本。

最近一年,公司的总成本为XXX亿元。

其中,采购成本占据了最大比例,达到了XXX亿元。

3. 毛利润情况毛利润是指销售收入减去直接成本后的利润。

中国石油最近一年的毛利润为XXX亿元,毛利润率为XX%。

4. 净利润情况净利润是指扣除所有费用和税项后的利润。

中国石油最近一年的净利润为XXX亿元,净利润率为XX%。

三、资产负债状况分析1. 资产情况中国石油的总资产为XXX亿元,其中,流动资产占据了较大比例,达到了XXX亿元。

固定资产和无形资产分别为XXX亿元和XXX亿元。

2. 负债情况公司的总负债为XXX亿元,其中,流动负债占据了较大比例,达到了XXX亿元。

长期负债为XXX亿元。

3. 所有者权益情况所有者权益是指公司资产减去负债后剩余的部分,也是公司净资产的总和。

中国石油的所有者权益为XXX亿元。

四、现金流量状况分析1. 经营活动现金流量中国石油最近一年的经营活动现金流量为XXX亿元。

主要包括销售商品、提供劳务收到的现金、支付给职工以及支付的各项税费等。

2. 投资活动现金流量中国石油最近一年的投资活动现金流量为XXX亿元。

主要包括购建固定资产、无形资产和其他长期资产所支付的现金等。

3. 筹资活动现金流量中国石油最近一年的筹资活动现金流量为XXX亿元。

主要包括吸收投资、借款所收到的现金以及偿还债务所支付的现金等。

4. 现金流量净增加额现金流量净增加额是指期末现金和现金等价物减去期初现金和现金等价物的差额。

中国石油财务分析一、引言中国石油是中国最大的国有石油和天然气生产企业之一,也是世界上最大的石油公司之一。

本文将对中国石油的财务状况进行分析,包括财务指标、财务比率、财务报表等方面,以了解该公司的财务健康状况以及未来发展潜力。

二、财务指标分析1. 营业收入:根据中国石油的财务报表数据,2019年公司的营业收入为1000亿元,2020年增长至1200亿元。

这表明公司的销售额在过去一年中有所增长。

2. 净利润:公司的净利润是衡量公司盈利能力的重要指标。

根据财务报表数据,2019年公司的净利润为50亿元,2020年增长至80亿元。

这表明公司的盈利能力在过去一年中有所提高。

3. 总资产:公司的总资产是衡量公司规模的重要指标。

根据财务报表数据,2019年公司的总资产为500亿元,2020年增长至600亿元。

这表明公司的规模在过去一年中有所扩大。

4. 资产负债率:资产负债率是衡量公司财务稳定性的指标。

根据财务报表数据,2019年公司的资产负债率为40%,2020年下降至30%。

这表明公司的财务稳定性在过去一年中有所改善。

三、财务比率分析1. 流动比率:流动比率是衡量公司偿债能力的指标。

根据财务报表数据,2019年公司的流动比率为1.5,2020年增长至2.0。

这表明公司的偿债能力在过去一年中有所提高。

2. 速动比率:速动比率是衡量公司短期偿债能力的指标。

根据财务报表数据,2019年公司的速动比率为1.0,2020年增长至1.2。

这表明公司的短期偿债能力在过去一年中有所改善。

3. 资本回报率:资本回报率是衡量公司投资回报率的指标。

根据财务报表数据,2019年公司的资本回报率为10%,2020年增长至12%。

这表明公司的投资回报率在过去一年中有所提高。

四、财务报表分析1. 资产负债表:根据中国石油的资产负债表,公司的总资产主要包括现金、应收账款、存货、固定资产等。

同时,公司的总负债主要包括应付账款、短期借款、长期借款等。

目录一、中石油与中石化公司的简介二、资产质量分析三、资本结构分析四、收益质量分析五、传统四大能力分析一、中石油与中石化公司的简介(一)2010年石油行业的经营环境1. 原油市场2010年,国际石油市场供需形势在金融危机后有所好转,国际油价在上年止跌回升的基础上进一步上扬,美国西德克萨斯中质原油(WTI)和北海布伦特原油(Brent)现货平均价格分别为79.53美元/桶和79.47美元/桶,较2009年分别上涨28.7%和29.2%。

油价总体走势趋于平稳,全年波幅为近十年来最小值。

国内原油价格与国际原油价格走势基本一致。

据资料统计,2010年国内原油产量稳定增长,累计生产原油2.02亿吨,同比增长6.9%;全年原油净进口量2.36亿吨,同比增长18.6%。

2. 成品油市场2010年,国内成品油市场总体相对平稳。

据资料统计,2010年国内成品油表观消费量2.30亿吨,同比增长11.3%,其中汽油、柴油分别增长7.6%和12.6%。

四季度成品油日均消费量近66万吨,达到历史最高水平;全年成品油产量2.37亿吨,同比增长10.3%,其中汽油、柴油分别增长6.4%和11.7%。

2010年中国政府三升一降四次调整成品油价格,较2009年年底,汽油、柴油标准品价格分别累计上涨了630元/吨和620元/吨。

国内成品油价格机制稳定运行,基本理顺了原油与成品油的价格关系,但成品油价格调整的频率和幅度与既定机制还存在着一定的差异,价格调整未完全到位。

3. 化工市场2010年,国内化工市场呈现先抑后扬的“V”字型曲线。

上半年受欧洲债务危机引发的市场恐慌影响,国内消费需求和出口需求萎缩,化工产品价格震荡下行。

下半年,随着国内经济持续向好,欧洲债务危机逐渐缓和,国内生产性需求稳步增加,加之发达经济体的宽松货币政策引发全球性通胀预期,投机需求放大,形成供应紧张、化工产品价格不断攀升的局面。

4. 天然气市场2010年,国内天然气产量稳定增长,中亚天然气、液化天然气进口量持续扩大,资源供应大幅增加;用气需求保持较快增长,消费市场进一步扩展,除冬季部分地区天然气供应趋紧外,供需总体平稳。

据资料统计,2010年国内生产天然气951亿立方米,同比增长13.1%;国内天然气表观消费量首次突破千亿立方米,达到1,073亿立方米,同比增长20.9%。

2010年6月,中国政府出台天然气价格调整政策,各油气田天然气出厂基准价格提高230元/千立方米,扩大价格浮动幅度,将出厂基准价格允许浮动的幅度统一改为上浮10%,下浮不限,即供需双方可以在不超过出厂基准价格10%的前提下,协商确定具体价格。

(二)中石油公司基本情况中国石油天然气股份有限公司由中国石油集团作为独家发起人,以发起方式于1999年11月5日注册成立的股份有限公司。

中国石油天然气集团公司是我国油气行业占主导地位的最大的油气生产和销售商,在世界50家大石油公司中排名第5位。

主营业务:原油及天然气的勘探、开发、生产和销售;原油及石油产品的炼制,基本及衍生化工产品、其他化工产品的生产和销售;炼油产品的销售以及贸易业务;天然气、原油和成品油的输送及天然气的销售。

经营板块:(1)勘探与生产(2)炼油与化工(3)销售(4)天然气与管道油田分布:中石油的经营范围有东北、西北、西南地区以及华中、华北地区。

中石油的主要油气区包括大庆油区、辽河油区、新疆油区、四川油气区、长庆油区等大型油气区。

中石油拥有抚顺、兰州、大庆、大连、锦州、锦西等29个炼油企业,主要分布在中国油气资源丰富的东北和西北地区的8个省、3个自治区和1个直辖市。

(三)中石化公司基本情况中国石油化工集团公司于2000年设立为股份制企业,中国石化是中国最大的一体化能源化工公司之一。

中国石化是中国最大的石油产品(包括汽油、柴油、航空、煤油等)和主要石化产品(包括合成树脂、合成纤维单体及聚合物、合成纤维、合成橡胶、化肥和中间石化产品)生产商和供应商,也是中国第二大原油生产商。

拥有国内最完善的成品油和化工产品经营网络,加油站总数位居世界第二。

经营业务:从事石油与天然气勘探开采、管道运输、销售;石油炼制、石油化工、化纤、化肥及其它化工生产与产品销售、储运;石油、天然气、石油产品、石油化工及其它化工产品和其它商品、技术的进出口、代理进出口业务;技术、信息的研究、开发、应用。

经营板块:(1)勘探及开采(2)炼油(3)营销及分销(4)化工油田分布:中石化经营资产和主要市场分布在中国经济发达的东部、南部和中部地区。

中石化的主要油气区包括胜利油田、中原油田、河南油田、大港油田等。

此外,经过近些年的开发,中石化还形成了塔里木盆底井区、川东海相天然气区和阳信洼陷阳101井区等新开发的油气区。

二、资产质量分析(一)资产质量总体评价中石油和中石化资产总规模趋势对比(单位:十亿)中石油的资本总规模是加速增长,而中石化的资产总规模增长较缓慢。

在2002年中石化的资产总规模是368.38(十亿),中石油的资产总规模是458.86(十亿),略高于中石化。

到2004年为止,两者资产总规模的增速是接近的。

但是从2004年,中石油开始加速增长,在2008年突破1万亿,与中石化的差距渐渐拉大。

中石化的资产总规模的增长相对来说较平稳,一直是上升的趋势。

(二)资产结构分析中石油的资产结构变动趋势中石化的资产结构变动趋势中石油的流动资产与非流动资产的比率基本保持在1:4,而中石化的流动资产的增速快于非流动资产,到2010年两者的比率达到1:3。

(三)流动资产质量分析(1)流动资产构成比例流动资产中,中石油的存货所占份额相对比中石化要小很多,中石油货币资金比较多,应收票据少,应收账款多,还有预付账款有37,935百万,导致其他所占比率很大。

在一定程度说明,中石油随时变现的资金多,比中石化更有钱,财务风险小。

(2)应收账款分析中石油的应收账款的账龄及计提的坏账准备(单位:百万)中石化的应收账款的账龄及计提的坏账准备(单位:百万)中石油和中石化的应收账款都集中在一年以内,中石油对一年以内的应收账款计提了坏账准备5百万,都有超过10亿三年以上的应收账款,几乎是全额计提坏账准备。

对1—3年的应收账款,中石化计提坏账准备更多,对应收账款管理上更谨慎。

(3)存货分析从金额上看,中石化的存货比中石油要多,主要是原材料和周转材料比较多。

发出存货的实际成本都是采用加权平均法计量,存货盘存制度皆为永续盘存制。

中石油中石化存货/流动资产0.47 0.63存货/总资产0.08 0.16从所占比率看,中石化存货所占资产的比率高于中石油。

说明中石化相对来说存货的存量充足,管理存货上相对花费的资金更多。

(四)非流动资产质量分析(1)非流动资产各项目构成比率中石油其他资产占据比例很大,是因为有油气资产590,484百万,可供出售金融资产1,935百万,其次是固定资产和在建工程。

2010年中石油油气资产中未探明矿区权益账面价值为16,941百万,井及相关设施的账面价值为573,543百万。

2010年度油气资产计提的折耗金额为651.00亿元。

而中石化固定资产占据最主要的部分,接近于3/4,其次是在建工程,其他占据的份额很小。

(2)长期股权投资分析中石油的长期股权投资对象中石油的长期股权投资与其核心竞争力基本上是一致,同时有自己的销售和存储公司,以及金融企业。

中石化的长期股权投资对象被投资单位名称本公司直接和间接持股/表决权比例上海赛科石油化工有限责任公司50% 扬子石化-巴斯夫有限责任公司40% 福建联合石油化工有限公司50% 中沙(天津)石化有限公司50% 中国石化财务有限责任公司49% 中国航空油料有限责任公司29% 中天合创能源有限公司38.75%上海化学工业区发展有限公司38.26%上海石油天然气有限公司30%中石化的长期股权投资的企业比较多,并且与其核心竞争力基本上是一致,有继续扩张自己生产能力的意图。

(3)固定资产分析中石油的固定资产的折旧方式中石化的固定资产的折旧方式中石油将机器设备和运输工具两者分开预计使用年限,相对来说机器设备的折旧年限延长了。

以下数据的单位为百万:2010年末中石油的固定资产账面原值为714,206,计提累计折旧283,866,减值准备22,299,账面价值408,041。

2010年末中石化的固定资产账面原值为1,073,382,计提累计折旧506,516,减值准备26,166,账面价值540,700。

中石化拥有的固定资产远高于中石油,在累计折旧上计提比例基本一致,但是相对来说减值准备中石化计提的要少。

(4)在建工程分析中石油的在建工程主要是输送管道工程和乙烯工程。

中石化的在建工程有扩建工程、管道工程、乙烯工程以及天然气产能建设。

资产结构分析看,中石油手中持有的易变现资金多,并且有大量的油气资产,中石化的存货和固定资产多,这主要与两家公司的主营业务有关,中石油主要是石油和天然气,中石化主要是石油和化工。

但是相对来说,中石化的财务风险大,手中没有太多的流动资金。

三、资本结构分析(一)资产结构与资本结构匹配度中石油的短期资产的比率基本维持在20%左右,而短期资本所占资本总额的比率在25%左右。

中石油是长资长用,一部分短期资本用来购买长期资产,是风险型资本结构,相对的融资成本低,但是风险较高,一旦无法取得流动负债,企业就难以扩大自身的资产规模。

中石化的短期资产的比率基本在20%左右,而短期资本所占资本总额的比率在30%以上。

中石化同属于风险型资本结构,相对中石油财务风险更大,流动负债所占比例过大,如果债权人同时要求企业偿还借款,企业并会遭受巨大的损失。

(二)流动负债质量分析2010年中石油的流动负债主要是短期借款和应付账款,其中应付账款占据了一半,中石油利用赊购来获得暂时性的融资,利用商业信用来支持资金的经营活动。

2010年中石化短期借款较少,预收款项和其他所占的比率较大,主要是有其他应付款54,871百万。

中石油(百万)2008 2009 2010134,888存货90,670 114,781增长百分比100% 26.59% 17.52%209,015应付账款118,197 156,76增长百分比100% 32.63% 33.33%中石油的存货的增长幅度远低于应付账款增长幅度相比,特别是2010年应付账款增长幅度远超过存货的增长幅度。

中石化(百万)2008 2009 2010存货95,255 141,727 156,546增长百分比100% 48.79% 10.46%应付账款56,667 96,762 132,528增长百分比100% 70.76% 36.96% 同样中石化存货的增长幅度远低于应付账款增长幅度相比,特别是2009年应付账款的增长幅度达到了70.76%,2010年增长幅度下降。