芜湖房地产市场简报XXXX

- 格式:pptx

- 大小:727.79 KB

- 文档页数:35

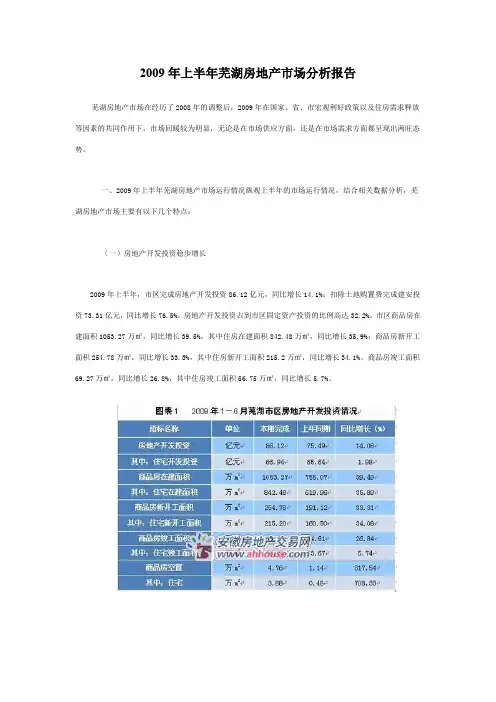

2009年上半年芜湖房地产市场分析报告芜湖房地产市场在经历了2008年的调整后,2009年在国家、省、市宏观利好政策以及住房需求释放等因素的共同作用下,市场回暖较为明显,无论是在市场供应方面,还是在市场需求方面都呈现出两旺态势。

一、2009年上半年芜湖房地产市场运行情况纵观上半年的市场运行情况,结合相关数据分析,芜湖房地产市场主要有以下几个特点:(一)房地产开发投资稳步增长2009年上半年,市区完成房地产开发投资86.12亿元,同比增长14.1%;扣除土地购置费完成建安投资73.31亿元,同比增长76.5%。

房地产开发投资占到市区固定资产投资的比例高达32.2%。

市区商品房在建面积1053.27万㎡,同比增长39.5%,其中住房在建面积842.48万㎡,同比增长35.9%;商品房新开工面积254.78万㎡,同比增长33.3%,其中住房新开工面积215.2万㎡,同比增长34.1%。

商品房竣工面积69.27万㎡,同比增长26.8%,其中住房竣工面积56.75万㎡,同比增长5.7%。

(二)土地市场日趋活跃2009年上半年,市区出让土地10宗,出让面积165.17万㎡,合同出让金额24.3亿元,与2008年上半年相比,土地出让面积增长了24倍,出让金额增长了46倍。

在出让的10宗土地中,纯居住用地5宗,出让面积66.93万㎡,占出让面积的40.5%;商业、居住合用地3宗,出让面积25.27万㎡,所占比例15.3%;商业用地虽然只有2宗,但出让面积达72.98万㎡,占全部出让面积的44.2%。

2009年1-6月芜湖市区土地上市情况从2007年到2009年,芜湖的土地市场同全国其它城市一样,都经历了一段从火爆到冷清再到复苏活跃的过程。

2007年,市区共出让土地17宗,出让面积397.53万㎡,出让金额78.33亿元;2008年,市区仅出让土地15宗,出让面积119.8万㎡,出让金额22.6亿元;而2009年上半年,市区便成功出让土地1 0宗,无论是出让宗数还是出让面积和出让金额,均与去年同期有大幅度的增长。

2022年芜湖房地产市场分析报告目录01.楼市政策环境02.芜湖宏观环境03.芜湖房地产市场04.马鞍山宏观环境05.马鞍山房地产市场06.房地产重点板块07.2022年市场预判01 楼市政策环境2021年全国政策层面坚持“房住不炒”、“三稳”、“四限”,地方调控高频化、精准化,下半年压力城市政策解绑稳预期,中央定调良性循环;芜马区域政策环境相对宽松,短期内升级调控概率较小。

02 芜湖宏观环境芜湖作为安徽省“双核”城市之一,在长三角一体化、合肥&南京双都市圈等多边红利推动下,城市发展提速;2021年经济、投资、消费持续增长,房投、贷款仍为主旋律。

03 芜湖房地产市场【土地市场】2021年芜湖市主城区涉宅土地全年成交总面积约131.5万㎡,成交总金额约201.5亿元,成交量价同比持续攀升;品牌房企纷纷入驻,强强联手联合开发。

【住宅市场】2021年芜湖市主城区商品住宅年度总供应约22251套,总成交约26959套,成交均价约13540元/㎡;供销量价稳中攀升,住宅成交结构以刚改产品为主,90-120㎡为成交主力户型。

04 马鞍山宏观环境2021年在南京都市圈、长三角一体化发展红利辐射下,马鞍山城市交通、配套建设加快推进;经济基本面向好,投资消费稳步增长,未来将全力打造“安徽的杭嘉湖,长三角的白菜心”。

05 马鞍山房地产市场【土地市场】2021年马鞍山主城区共成交8宗涉宅用地,成交土地面积约52万方,成交金额约76亿,同比上涨近72%;2021年度平均成交楼面价约为7936元/㎡,同比增长约49%。

【住宅市场】2021年商品住宅年度总供应约128万方,同比上升24%,总成交约155万方,同比下降8%,销售均价11696元/㎡,同比上升43%;楼市上半年热度较高,下半年趋于理性。

06 房地产重点板【芜湖】根据政府规划及房地产市场发展情况,目前主城区共分为10个板块,其中政务、政务东、元亩塘为当前重点发展板块,市场热度较高。

芜湖市房地产市场分析报告芜湖市住房和城乡建设委员会一、房地产市场运行情况1.商品房销售保持较快增长1-7月,全市商品房销售面积351.81万平方米,同比增长29.02%;销售金额为194.92亿元,同比增长28.6%。

其中商品住房销售面积324.24万平方米,同比增长43.63%;销售金额为170.17亿元,同比增长54.25%。

市区商品房销售面积240.34万平方米,同比增长54.51%,销售金额为144.36亿元,同比增长53.18%。

其中商品住房销售面积226.43万平方米,同比增长72.26%,销售金额为130.15亿元,同比增长82.41%。

2.商品住房价格稳中有升1-7月,全市商品房销售均价为5540元/平方米,同比下降0.33%;其中住宅销售均价为5248元/平方米,同比增长7.40%。

市区商品房销售均价为6006元/平方米,同比下降0.86%;其中住宅销售均价为5748元/平方米,同比增长5.90%。

3.商品房供应放缓1-7月,全市累计批准预售商品房面积251.44万平方米,同比下降23.99%;其中商品住房批准预售面积221.15万平方米,同比下降10.06%。

市区累计批准商品房预售面积156.20万平方米,同比下降16.57%;其中商品住房批准预售面积142.27万平方米,同比增长4.19%。

4.市区商品房销售结构情况1-7月,市区销售的商品房中,从购买人户籍来看,芜湖市区居民占44.80%,所辖四县居民占21.45%,安徽省其他城市居民占25.00%,省外居民占8.74%。

市区居民是我市商品房购买主力,同时外来人口在我市购房中也占有较大比重。

按购买户型来看,90平方米以下的户型占总销售面积的15.54%,90-120平方米的户型占38.05%,120-144平方米的户型占34.72%,144平方米以上的户型占11.69%。

我市商品住房销售以刚需和改善型为主。

分区域情况来看,1-7月市区商品房销售中,镜湖区销售较好,销售面积为80.58万平方米。

芜湖市房地产市场分析THE MARKET ANALYSIS OF JINGJIANG REAL ESTATE目录一经济发展概况……………………………………………………………………………二土地市场……………………………………………………………………………… (一)挂拍土地概况……………………………………………………………………… (二)已成交地块分析…………………………………………………………………… 三房产市场……………………………………………………………………………… (一)住宅市场…………………………………………………………………………… (二)商业楼盘市场……………………………………………………………………… (三)二手房市场……………………………………………………………………四上半年市场总结及市场发展………………………………………………………….一、经济发展概况(一)经济概况上半年,芜湖市生产总值257.9亿元,比上年同期增长16.6%,增幅比上年同期提高1.0个百分点。

在全省十七个城市中,总量位居第3位,增幅位居第2位。

国民经济运行态势稳定趋好,主要经济指标增幅在省内位次多呈上升趋势。

(二)工业发展工业生产快速增长,经济效益大幅提升。

上半年,芜湖市规模以上工业增加值同比增速多在24%以上,1-6月份,完成工业增加值123.48亿元,比上年同期增长25.5%,增幅同比提高5.2个百分点。

规模以上工业运行中骨干企业支撑作用明显。

奇瑞汽车、美的空调、芜湖卷烟、鑫科新材料、新兴铸管、海螺型材6户产值超10亿元企业共完成产值223.72亿元,占规模以上工业的49.0%,增长贡献率达到54.1%。

上半年,芜湖市企业效益呈逐月攀高之势。

工业产品销售率基本保持在98%以上的较好水平,工业企业经济效益综合指数屡创新高。

投资增势强劲,重点项目进展顺利。

(三)固定资产投资上半年,固定资产投资表现出强劲的增长势头,增幅一直在50%以上。

领导视察房地产项目简报

日期:2021年11月15日

领导:XXX

视察项目:XXX房地产项目

简报内容:

1. 项目概况:

- 项目位于城市核心地带,总占地面积200亩,总建筑面积100万平方米。

- 项目规划包括住宅、商业、公共设施等多种功能。

- 已完成项目规划设计和审批手续,目前正处于施工阶段。

2. 施工进展:

- 目前已完成项目土地平整和基础设施建设。

- 住宅楼已完成地基浇筑和主体结构施工。

- 商业区域正在进行钢结构和建筑外观装饰施工。

3. 售楼情况:

- 项目通过宣传和推广取得了良好的市场反响。

- 目前已售出约60%的住宅单位,商业区域也有一部分承租意向。

- 预计项目完工后,将有更多的购房和租赁需求。

4. 运营策划:

- 已开始筹备项目的运营管理工作,计划引进优质物业管理公司。

- 同时将积极开展商业招商工作,吸引知名品牌入驻。

- 针对公共设施,将组织相关部门进行配套规划和建设。

5. 环境保护:

- 项目注重生态环境保护,已制定环保措施并加以实施。

- 在项目周边建设了绿化带和公共绿地,为城市增添了一片绿色氛围。

- 将继续加强环境监测和管理,确保项目的可持续发展。

6. 面临挑战:

- 市场竞争激烈,需要进一步提升项目的差异化竞争力。

- 施工进度和质量控制是当前的主要挑战,需要加强施工管理和监督。

- 项目运营和管理需要配备专业的团队和合理的运作模式。

以上是对XXX房地产项目的简要情况汇报,欢迎领导提出进一步的指导和意见。

芜湖市房地产市场分析报告芜湖市是安徽省的一个地级市,位于长江中游江淮平原南部。

近年来,芜湖市的房地产市场持续升温,房价也在不断上涨。

本文将对芜湖市的房地产市场进行分析,探讨其发展趋势和未来发展方向。

一、市场概况1.1 地理位置芜湖市位于长江下游、淮河中游,地处安徽东南部,距离合肥约70公里,是江淮之间的重要交通枢纽。

1.2 房地产市场规模根据芜湖市统计局发布的数据,2019年底,全市房地产开发投资完成额为345.5亿元,同比增长12.2%。

其中,商品房面积销售达到633.94万平方米,同比增长15.3%;商品房销售额达到784.9亿元,同比增长22.7%。

根据芜湖市房地产信息网统计,截至2020年底,全市在售商品房项目共计352个,其中住宅项目占比达到90%以上。

供应情况较为充足,但是在疫情期间,市场需求受到一定程度的影响。

1.4 房价水平根据芜湖市房地产信息网发布的数据,2020年全市的住宅均价为13995元/平方米,同比上涨了5.5%。

不同区域的房价也有所差异,其中南陵县均价最低,为9086元/平方米;高新区均价最高,为19796元/平方米。

二、市场特点芜湖市的城市发展主要集中在中心城区,但随着城市的不断扩张,市场向南延伸的趋势也越来越明显。

南陵、无为等县区也成为了投资热点。

这些地区的房价相对较低,但是随着城市建设的加快,未来增值潜力也很大。

2.2 主城区限购政策影响逐渐减弱限购政策对于芜湖市订单市场的影响较大,但随着相邻县区的发展和中心城区资源的逐渐消耗,芜湖市的限购政策影响逐渐减弱。

此外,在疫情冲击下,政府逐渐推出“刚需优先”政策,细化了限购政策的目标。

2.3 高端楼市不断升温近年来,芜湖市不断推进城市建设,城市高端楼市也得到了快速发展。

这一领域的购房需求较为稳定,价格相对较高,主要集中在高新区和城南地区。

未来随着产业的不断发展,高端楼市仍将是市场的重要发展方向。

三、发展趋势3.1 多元化方向发展芜湖市的房地产市场在未来会更多地面向多元化发展。

芜湖房地产市场调研报告(2009-01-15 16:45:29)标签:市场调研房产分类:房产资料第一部分芜湖城市概况(一)地理环境芜湖市位于安徽省东南部,地处长江下游南岸,中心地理座标为东经119度21分、北纬31度20分。

南倚皖南山系,北望江淮平原,浩浩长江自城西南向东北缓缓流过,青弋江自东南向西北,穿城而过,汇入长江。

她像一颗璀璨的明珠,镶嵌在皖江与青弋江的交汇口。

芜湖已具有较高开放度和较强综合经济实力,是享受国家沿海地区对外开放政策的国家沿江开放城市。

近几年又先后被国务院及国家有关部委批准为国家优化资本结构试点城市、国家技术创新区域试点城市、发展新型试点城市和制造业信息化试点城市,同时被世界银行确定为中国国企改革技术援助试点城市,也是获得“中国人居环境——生态保护与城市绿化建设范例奖”的城市。

行政区划调整后,芜湖作为中部省份中离东部最近的人口超百万的城市,参与南京都市圈交通一体化规划,有利于芜湖更好地承接南京等长三角城市的辐射,同时共享交通一体化的资源,加快融入长三角,同时拓宽与其他城市的合作领域。

(二)城区建设2005年末,市区面积扩大到720平方公里,其中建成区面积94.7平方公里。

全市公交运营线路网长度477公里,车辆885辆;拥有出租车3130辆,其中,市区2530辆。

城市日供水综合能力72.5万吨。

市供水总公司完成改制并与香港中华煤气合资成立芜湖华衍水务公司。

黄山东路、九华南路、港一路建成,三环路中段、东四大道东段、景观大道二期、赭山东路配套改造正在抓紧建设。

滨江公园一期开工建设;九莲塘公园基本建成。

城市天然气利用一期工程全部建成,二期工程已经启动,三县天然气利用工程开工建设;朱家桥污水处理厂一期工程厂区土建基本完成,污水管网正在抓紧施工。

全年管道燃气供气总量822万立方米,用气人口31.47万人;液化气家庭用量2.56万吨,用气人口56.84万人,城市气化率78.4%。

全年居民用电量4.69亿千瓦时。

一、市场概况2024年,芜湖房地产市场表现稳定。

在国家政策的支持下,芜湖房地产市场保持平稳增长态势。

市场供需关系较为平衡,房价总体上涨,销售情况良好。

二、供应情况2024年,芜湖新增住宅供应量相对稳定。

其中,市中心区域新增楼盘主要以高层公寓为主,适合中高收入人群购买。

郊区新增供应量也有所增加,更多以低层多层住宅为主,适合中低收入人群购买。

此外,商业地产和办公楼的供应量也有所增加。

三、需求情况由于芜湖经济发展迅速,吸引了大量的外来人口。

加上芜湖市成为国家历史文化名城,旅游业也蓬勃发展。

因此,对住房的需求量较大。

购房需求主要集中在首次置业和改善性置业两个方面。

随着城市规划的完善和公共设施的建设,人们对房屋质量、交通便利度等因素的要求也越来越高。

四、价格变动情况芜湖房价持续上涨,但涨幅相对较小。

2024年,市中心区域一二手住宅的平均价格较去年上涨了5%,郊区上涨了3%。

商业地产和办公楼的价格也有所提升。

这主要是由于供需关系较为平衡,需求量增加而供应相对稳定所致。

五、交易情况2024年,芜湖房地产市场的交易情况良好。

销售量和销售额较上年有所增长。

其中,住宅销售量占据了较大的比重。

购房者主要以改善性置业为主,其次是首次置业。

由于购房需求较大,二手房交易市场也比较活跃。

商业地产和办公楼的交易量也有所增加。

六、市场前景展望2024年,芜湖房地产市场仍然具有良好的发展前景。

随着城市的持续发展,新的楼盘将继续推出,满足不同群体的需求。

政府的调控政策也将继续加强,通过推动住房租赁市场的发展,缓解购房需求压力。

同时,芜湖作为江淮经济区的核心城市,将继续吸引外来投资和人才流入,为房地产市场的发展提供稳定增长的基础。

综上所述,2024年芜湖房地产市场表现稳定,供需关系相对平衡,房价总体上涨,交易情况良好,市场前景乐观。

然而,面对市场的变动和竞争,开发商和购房者都需保持谨慎态度,做出明智的决策。

同时,政府也需要加强调控政策的实施,促进房地产市场的健康发展。

2019芜湖楼市数据根据芜湖市房地产业协会公布的数据,2019年1-12月,芜湖全市商品房销售面积637.94万㎡,同比下降38.08%;其中商品住房销售面积573.6万㎡,同比下降39.58%。

芜湖市区商品房销售面积401.52万㎡,同比下降43.35%;其中商品住房销售面积357.38万㎡,同比下降45.22%。

通过对比2019年1-11月的数据,可以看出,2019年12月芜湖市商品住房销售面积为112.32万㎡,而2019年11月芜湖市商品住房销售面积为微信公众号要买房补贴扫这里抢支付宝红包知识星球(前100名免费)48.58万㎡;2019年12月市区商品住房销售面积为38.32万㎡,而2019年11月市区商品住房销售面积为26.59万㎡。

由此可见,2019年12月芜湖全市商品住房销量增长明显,但市区商品住房销量增长并不大。

从2019年(1-12月)芜湖市区各大楼盘商品房成交面积情况来看,伟星长江之歌高居榜首,春江明月、新里城紧随其后。

而前十名中,伟星的项目占到4个;位于城东政务新区的项目有6个,位于弋江区的项目有2个。

岁末年尾,国家定调楼市基本政策面就是“稳地价、稳房价、稳预期”在全国大的市场环境影响下,芜湖土地市场稳定、房产价格基本稳定,趋势可控。

据芜优房网统计:2019年1-12月芜湖楼市58家楼盘共332栋楼取得预售许可证,总获批预售套数共18415套,其中住宅类18175套,商业类232套,办公类8套,同比2018年预售获批25302套(其中住宅类22482套,商业类1946套,办公类874套)减少27.22%;总获批预售面积2188848㎡,同比2018年预售面积3043269㎡减少28.08%。

其中商业类、办公类推新量相比2018年大幅下降。

鸠江区领跑,全年领预售38次2019年1-12月,从各个区域的领取预售许可证分布来看,鸠江区依旧是开发商的主战场,领取预售次数居于全市首位,共38次,获批预售住宅套数共8725套;而弋江区全年30次领取预售,获批预售住宅套数共5963套,居次席;虽然开发区全年领取预售为5次,但是获批预售住宅套数共1124套,位居第三;此外,镜湖区全年领取预售为13次,获批预售住宅套数共1019套,位居第四;三山区仅5次领取预售,获批预售住宅套数共9套,位居第五。

****动漫科技园投资商业计划书(第三稿)二零零八年三月正文目录第一章项目背景介绍11 概要12 项目公司13 项目简介14 市场基础15 项目投资价值16 项目资金与合作27 项目成功关键28 项目发展使命与经济目标2第二章投资环境分析41 整体经济发展概况41.1 GDP增长分析41.2 固定投资增长分析51.3 第三产业发展分析52 经济在省中的地位分析62.1 GDP比较分析62.2 固定投资增长比较分析62.3 第三产业发展比较分析63 未来发展机遇73.1 中部崛起的政策机遇73.2 长三角一体化的机遇73.3 城市化进程加快的机遇73.4 先进制造业带动新兴产业的机遇7第三章房地产市场分析91 房地产市场综合分析91.1 宏观层面分析91.1.1 房地产开发量增速91.1.2 近三年来地产价格的变化趋势91.1.3 土地市场供应结构分析101.1.4办公楼市场现状分析101.1.5 房地产未来走势分析121.2 微观层面分析131.2.1 主要地产市场板块分析131.2.2 2007年地产销售市场解读151.2.3 2007地产租赁市场解读161.3 大商业市场解读171.4 高校资源解读18第四章动漫产业发展分析191 2006年第三产业投资态势与趋势192 动漫产业总体发展态势与市场前景展望202.1 动漫产业发展概况202.2 国动漫产业发展现状分析212.3 国动漫产业发展环境分析222.3.1 经济环境222.3.2 消费环境222.3.3 政策环境222.4 国动画产业发展面临的问题与挑战232.4.1 漫画市场板块232.4.2 原创动画板块232.4.3 加工动画板块242.4.4 衍生产品板块242.5 国动漫产业市场发展前景分析242.5.1 动漫创作发展前景252.5.2 动漫加工制作发展前景252.5.3 衍生产品发展前景252.6 动漫产业与高新技术联动发展前景分析262.6.1网络动漫262.6.2 网络游戏272.6.3 手机动漫272.6.4 手机游戏28第五章动漫产业发展分析与前景预测301 动漫产业发展的SWOT分析301.1优势301.2 劣势311.3 机会321.4 威胁322 动漫产业前景预测322.1 动漫原创前景预测322.2 动漫加工制作前景预测332.3 动漫衍生产品前景预测333 国主要动漫基地比较分析343.1 动漫基地介绍343.2 动漫基地分类353.2.1产业孵化型353.2.2 产业示开发型353.2.3产业教育型353.3 国几大动漫产业基地运营状况363.4 动漫产业基地发展存在问题373.5 ****动漫科技园发展对策38第五章项目建设选址与建设条件论证411 项目建设选址412 选址建设条件422.1 区位条件和交通条件422.2 环境条件422.3 基础配套设施433 项目规划方案434 详细规划设计指标455 项目建设容456 项目建设用地与建设规划467 项目建设进度计划46第六章招商规划491 概述492 招商优势493 招商目标行业市场研究504 招商行业方向与目标企业锁定504.1 产业招商504.2 其它招商514.3 招商重点区域515 招商方式与策略535.1招商方式535.2 招商策略536 招商计划54第七章项目营销推广策略561 项目营销推广总体理念562 项目营销推广的阶段性工作构思562.1 筹备期562.2 试水期562.3 强推期562.4 收割期573 项目宣传手段构思573.1硬件塑造573.2 活动新闻软性宣传573.3 项目合作性推广策划57第八章项目开发运营模式分析581 项目开发节奏582 物业租售模式分析582.1 模式A:短期投资策略582.2 模式B:中期持有策略592.3 模式C:长期持有策略593 定价策略593.1 租赁价格593.2 销售价格604 园区经营管理模式分析604.1 园区经营管理指导思路604.2 园区经营管理系统框架604.3 园区盈利模式分析62第九章项目建设与运营相关政策体系分析641 民营科技园政策研究背景分析641.1民营科技园运行涵概述641.2 民营科技园政策体系分析642. 政策体系研究整体思路解读652.1 国外动漫产业政策借鉴分析652.2 现有动漫产业扶持政策解读66第十章项目财务分析与评价691 基于不同开发模式下的财务评价路径692 基于开发模式A的财务分析692.1 项目建设阶段成本费用测算692.2 项目销售收入测算702.3 项目运营收入测算712.4 项目运营效益分析723 基于开发模式B的财务分析743.1 建设成本费用测算743.2 销售收入分析743.2 租赁收入分析743.3 投资效益分析753.4 现金流分析764 基于模式C的财务评价764.1 项目建设成本费用测算764.2 项目租赁收入测算774.3 项目投资效益分析774.4 项目现金流分析785 三种投资模式比较分析786 基于前期免租条件下的财务评价806.1 项目建设成本费用测算806.2 项目经营收入测算806.3 项目投资效益分析816.4 项目现金流分析816.5 结论827 800亩意向地块的财务分析828 园区项目与800亩意向地块项目合并财务分析84 第十一章项目股权转让方案分析871方案一:股权收购方案872 方案二: 增资扩股方案873 两种方案比较分析87第十二章结论与建议881 项目战略前景882 项目可行性综合评价882.1 市场可行性882.2 财务可行性882.3 实施可行性883 实施建议89附件一:基于开发模式A下的财务测算91附件二:基于开发模式B下的财务分析94附件三:基于开发模式C下的财务分析97附件四:基于前期免租条件下的财务分析100图表目录图-1 生产总值与增长值的变化5图-2 固定资产投资总额与增长率的变化5图-3 第三产业增加值与增长率的变化6图-4住宅、办公楼、商业用房的新开工面积11图-5 办公楼新开工面积11图-6 办公楼平均价格12图-7 2004年至2007年动画产量与增速图21图-8国际主流动漫产业价值链演示图21图-9 2005年至2010年网络动漫市场预测27图-10 2006年至2011年大型角色扮演类网络游戏市场预测27 图-11 2006年至2011年休闲游戏市场预测27图-12 2006年至2010年手机动漫市场预测28图-13手机游戏市场预测29图-14 动漫基地分类比例36图-15 日本动画产业结构图39图-16 窗口战略和资源重复使用战略图39图-17 制作委员会流程图39图-18 项目地块在的位置42图-19 项目地块在高新区的位置42图-20 ****动漫科技园总体规划图44图-21园区经营管理系统框架图61图-22 园区盈利模式图62图-23 三种模式回报率分析79表格目录表-12007年新建商品房平均销售价格情况分析表9表-2 城中板块介绍13表-3 城南板块介绍13表-4 鸠江区板块介绍14表-5 三山区板块介绍14表-6 2007年主要住宅新盘介绍15表-7 2007年主要写字楼线盘介绍15表-8 2007年配套商业新盘介绍16表-9 2007年分区、分物业类型租赁价格介绍16表-10 主要大商业列表17表-11 高校列表18表-12 2006年第三产业各行业固定投资增速排名19表-13国家级动漫基地34表-14 国几大动漫基地运营情况36表-15 项目建设用地与规划面积表46表-16 项目建设进度计划表46表-17 项目开发节奏58表-18 日动漫产业扶持政策65表-19 国家、省、市对动漫出纳也扶持政策要点解读66 表-20 项目建设总成本费用表(模式A)70表-21 项目销售收入表(模式A)71表-22 项目租赁收入表(模式A)72表-23 项目运营效益分析表(模式A)73表-24 现金流量表(模式A)73表-25 项目总建设成本表(模式B)74表-26 项目销售收入分析表(模式B)74表-27 项目租赁收入分析表(模式B)75表-28 项目投资效益分析(模式B)75表-29 项目现金流量表(模式B)76表-30 项目总建设成本费用表(模式C)76表-31 项目经营收入表(模式C)77表-32 项目投资效益分析表(模式C)77表-33 项目现金流量表(模式C)78表-34 三种开发模式财务评价78表-35 项目租赁收入表(基于前期免租条件)80表-36 项目投资效益分析(基于前期免租条件)81表-37 项目现金流量表(基于前期免租条件)81表-38 800亩意向地块投资开发强度82表-39 800亩意向地块销售总量预测83表-40 800亩意向地块分年度销售预测83表-41 800亩意向地块投资效益分析83表-42 800亩意向地块现金流分析84表-43 项目与800亩意向地块捆绑开发投资效益分析(模式B)84 表-44 项目与800亩意向地块捆绑开发现金流分析(模式B)85 表-45 项目与800亩意向地块捆绑开发投资效益分析(模式C)85 表-46 项目与800亩意向地块捆绑开发现金流分析(模式C)86第一章项目背景介绍1 概要本报告为****动漫科技园项目投资商业计划书,为新黄浦领导层对投资本项目提供决策参考。