4.30.6出口货物收汇申报表

- 格式:doc

- 大小:111.50 KB

- 文档页数:1

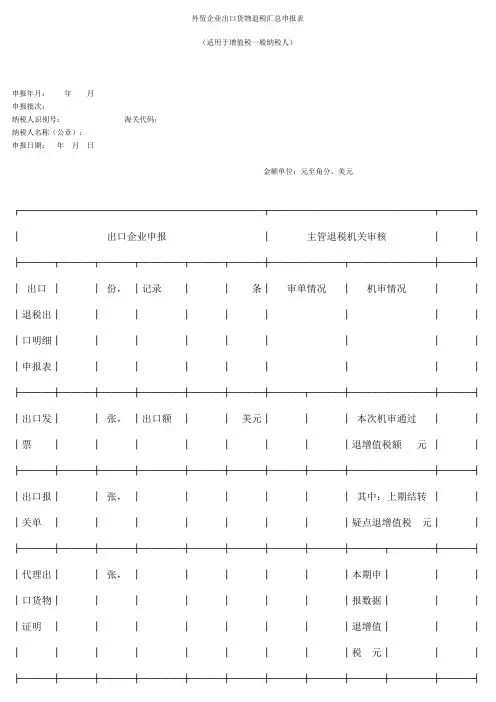

外贸企业出口货物退税汇总申报表(适用于增值税一般纳税人)申报年月:年月申报批次:纳税人识别号:海关代码:纳税人名称(公章):申报日期:年月日金额单位:元至角分、美元┌────────────────────────┬────────────────┬───┐│出口企业申报│主管退税机关审核││├───┬───┬───┬────┬───┬───┼───────┬────────┼───┤│ 出口││ 份,│记录││条│审单情况│机审情况│││退税出││││││││││口明细││││││││││申报表│││││││││├───┼───┼───┼────┼───┼───┼───┬───┼────────┼───┤│出口发││ 张,│出口额││美元│││ 本次机审通过│││票││││││││退增值税额元││├───┼───┼───┼────┼───┼───┼───┼───┼────────┼───┤│出口报││ 张,││││││ 其中:上期结转│││关单││││││││疑点退增值税元││├───┼───┼───┼────┼───┼───┼───┼───┼───┬────┼───┤│代理出││ 张,││││││本期申││││口货物││││││││报数据││││证明││││││││退增值││││收汇核││ 张,│收汇额││美元│││││││销单│││││││││││├───┼───┼───┼────┼───┼───┼───┼───┼───┴────┼───┤│远││ 张,│其它凭││张│││ 本次机审通过│││期收汇│││证│││││退消费税额元│││证明││││││││││├───┼───┼───┼────┼───┼───┼───┼───┼────────┼───┤│ 出口││ 份,│记录││条│││ 其中:上期结转│││退税进││││││││疑点退消费税元│││货明细│││││││││││申报表││││││││││├───┼───┼───┼────┴───┼───┼───┼───┼────────┼───┤│增││ 张,│其中非税控专用│张│││本期申报数据退消│││值税专│││发票││││费税元│││用发票│││││││││├───┼───┼───┼────┬───┼───┼───┼───┼───┬────┼───┤│普││ 张,│专用税││张│││ 本次││││通发票│││票│││││机审通││││││││││││过退消││││││││││││费税额││││││││││││元│││├───┼───┼───┼────┼───┼───┼───┼───┼───┴────┼───┤│其││ 张,│总进货││元│││ 结余疑点数据退│││它凭证│││金额│││││增值税元│││额││││││││││├───┼───┼───┼────┼───┼───┼───┼───┼───┬────┼───┤│││ 元,│消费税││元│││││││其中:││││││││││││增值税│││││││││││├───┼───┼───┼────┼───┼───┼───┼───┼───┼────┼───┤│ 本月││ 元,││││││││││申报退││││││││││││税额│││││││││││├───┼───┼───┼────┼───┼───┼───┼───┼───┼────┼───┤│││ 元,│消费税││元│││││││其中:││││││││││││增值税│││││││││││├───┼───┼───┼────┼───┼───┼───┼───┼───┴────┼───┤│进料应││ 元,││││││授权人申明│││抵扣税│││││││││││额││││││││││├───┼───┼───┼────┼───┼───┼───┼───┼────────┼───┤│ 申请││││││││(如果你已委托代│││开具单││││││││理申报人,请填写│││证││││││││下列资料)││├───┼───┼───┼────┼───┼───┼───┼───┼───┬────┼───┤│代││ 份,│记录││条││││││├───┼───┼───┼────┼───┼───┼───┼───┼───┴────┼───┤│代││ 份,│记录││条│││为代理出口货│││理进口││││││││物退税申报事宜,│││货物证││││││││现授权│││明││││││││││├───┼───┼───┼────┼───┼───┼───┼───┼────────┼───┤│进││ 份,│记录││条│││为本纳税人的│││料加工││││││││代理申报人,任何│││免税证││││││││与本申报表有关的│││明││││││││往来文件都可寄与│││││││││││此人。

生产企业出口非自产货物消费税退税申报表

申报年月:年月

海关企业代码:

纳税人识别号:

填表说明:

1

1.消费税退税申报应在单证收齐后随同出口货物“免、抵、退”税一起按月申报

2.消费税凭证号填列企业取得的消费税专用缴款书(分割单)、海关进口消费税专用缴款书、委托加工收回应税消费品的代扣代收税款凭证号码

3.出口商品代码:按出口报关单的商品代码对应的退税率文库中的基本商品代码填写。

4.商品名称:应按商品税率库中该商品代码对应的名称填写,或按商品实际名称填写;

5.计量单位:填写出口货物报关单上的第一或者第二计量单位;

6.数量:不大于14栏次的出口数量,如企业取得的消费税专用缴款书、海关进口消费税专用缴款书、委托加工收回应税消费品的代扣代收税款凭证的数量大于出口数量,应开具分割单

7.消费税税率:若为消费税从价定律方式征税的,按小数的格式填写法定税税率;若为消费税从量定额方式征税的,填写法定税额。

8.征税税额:消费税从价定律方式征税的,则征税税额 = 计税金额×征税税率;若为消费税从量定额方式征税的,则征税税额 = 数量×征税税率。

10.申报消费税退税额:与10栏次相

等

2。

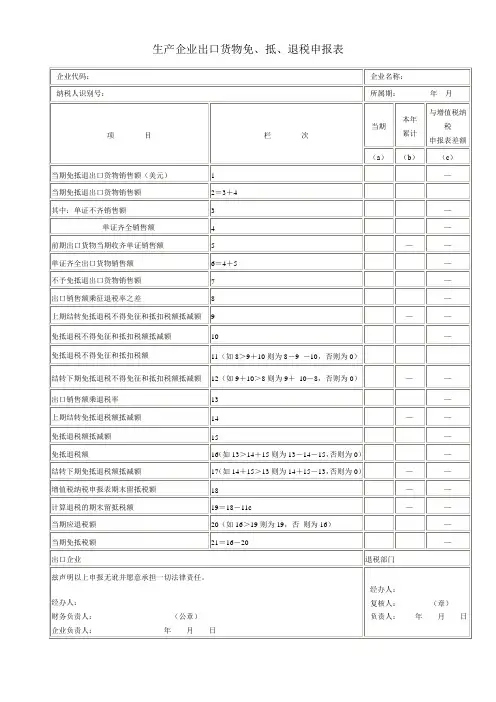

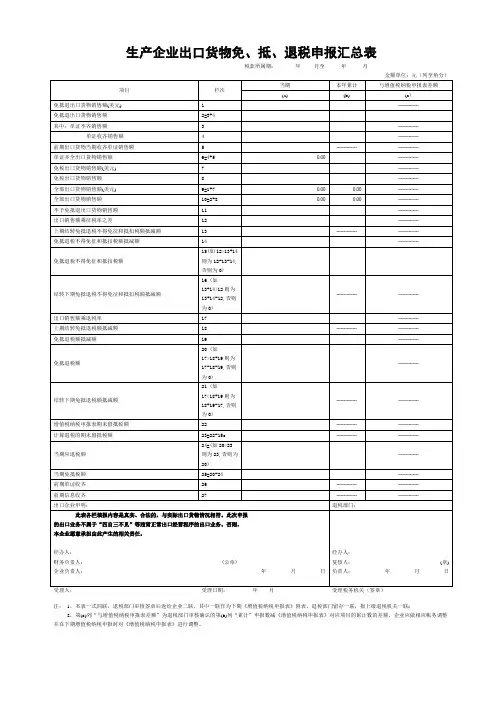

生产企业出口货物免、抵、退税申报表注:1.本表一式四联,退税部门审核签章后返给企业二联,其中一联作为下期《增值税纳税申报表》附表,退税部门留存一联,报上级退税机关一联;2.第(c)列“与增值税纳税申报表差额”为退税部门审核确认的第(b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应账务调整并在下期增值税纳税申报时对《增值税内税申报表》进行调整。

《生产企业出口货物免、抵、退税申报汇总表》填表说明1.第1栏“当期免抵退出口货物销售额(美元)”为企业当期全部免抵退出口货物美元销售额,等于当期出口的单证齐全部分和单证不齐部分美元销售额之和,与《生产企业出口货物免、抵、退税申报明细表》第11栏中当期全部免抵退出口货物美元销售额合计数相等;2.第2栏“当期免抵退出口货物销售额”为企业当期全部免抵退出口货物人民币销售额,等于当期出口的单证不齐部分(第3栏)和单证齐全部分(第4栏)人民币销售额之和。

为第1栏“当期免抵退出口货物销售额(美元)”与在税务机关备案的汇率折算的人民币销售额;3.第3栏“单证不齐销售额”为企业当期出口的单证不齐部分免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中当期出口单证不齐部分的人民币销售额合计数相等;4.第4栏“单证齐全销售额”为企业当期出口的单证齐全部分且经过退税部门审核确认的免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中当期出口单证齐全部分且经过退税部门审核确认的人民币销售额合计数相等;5.第5栏“前期出口货物当期收齐单证销售额”为企业前期出口当期收齐单证部分且经过退税部门审核确认的免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中前期出口当期收齐单证部分且经过退税部门审核确认的人民币销售额合计数相等;6.第6栏“单证齐全出口货物销售额”为企业当期出口单证齐全部分及前期出口当期收齐单证部分且经过退税部门审核确认的免抵退人民币销售额,应与本表第4栏与第5栏的合计数相等。

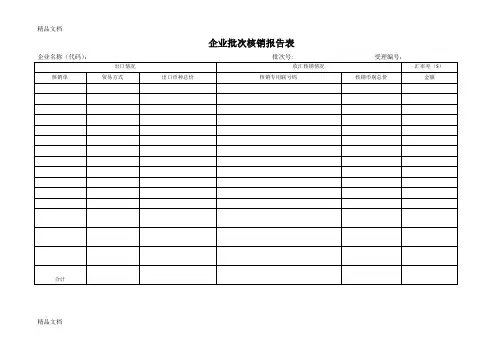

企业批次核销报告表企业名称(代码):批次号: 受理编号:出口情况收汇核销情况汇率差($)核销单贸易方式出口币种总价核销专用联号码核销币别总价金额合计精品文档外汇局签收1.核销单份;2.出口报关单份;3.核销专用联份;4.其他单证份;签收人:年月日外汇局操作记录录入:初审:复审:年月日出口单位签收1.核销单份;2.出口报关单份;3.核销专用联份;4.其他单证份;签收人:年月日出口单位承诺1.上述核销内容真实无误.2.本公司将按照外汇局规定妥善保管相关核销单证三年备查。

三年内因单证保管不善造成的后果,由本单位负责。

联系人:电话:年月日(公章)企业逐笔核销报告表企业名称(代码):受理编号:出口情况收汇核销情况抵扣差额核销单出口币种总价核销专用联号码核销币别总价进口关单币种金额原因币种金额合计精品文档外汇局签收1.核销单份;2.出口报关单份;3.核销专用联份;4.进口报关单份;5.其他单证份;签收人:年月日外汇局操作记录录入:初审:复审:年月日出口单位签收1.核销单份;2.出口报关单份;3.核销专用联份;4.进口报关单份;5.其他单证份;签收人:年月日出口单位承诺1.上述核销内容真实无误.2.本公司将按照外汇局规定妥善保管相关核销单证三年备查。

三年内因单证保管不善造成的后果,由本单位负责。

联系人:电话:年月日(公章)企业来料(深)加工贸易批次核销报告表企业名称(代码):合同号: 批次号: 受理编号:出口情况收汇核销情况抵扣额或物料额差额核销单出口币种总价核销专用联号码核销币别总价进口关单币种金额原因币种金额合计精品文档外汇局签收1.核销单份;2.出口报关单份;3.核销专用联份;4.进口报关单份;5.其他单证份;签收人:年月日外汇局操作记录录入:初审:复审:年月日出口单位签收1.核销单份;2.出口报关单份;3.核销专用联份;4.进口报关单份;5.其他单证份;签收人:年月日出口单位承诺1.上述核销内容真实无误.2.本公司将按照外汇局规定妥善保管相关核销单证三年备查。

生产企业出口货物免、抵、退税申报汇总表

税款所属期:年月至年月

金额单位:元(列至角分)

受理人:受理日期:年月受理税务机关(签章)

注:1,本表一式四联,退税部门审核签章后返给企业二联,其中一联作为下期《增值税纳税申报表》附表,退税部门留存一联,报上级退税机关一联;

2,第(c)列“与增值税纳税申报表差额”为退税部门审核确认的第(b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应帐务调整并在下期增值税纳税申报时对《增值税纳税申报表》进行调整。

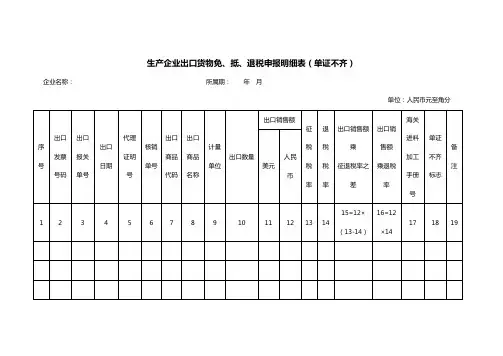

生产企业出口货物免、抵、退税申报明细表(单证不齐)企业名称:所属期:年月单位:人民币元至角分填表说明:1、填报范围:为本表所属期内记账,并且单证尚未收齐的出口货物,不包括所属期之前记账的出口货物。

2、此表一式四联,企业留存一联,资料中装订一联,退税部门留存一联,报上级退税机关一联;3、修理修配(XLXP)、中标机电产品(ZB)视同出口业务按免抵退方式办理出口退(免)税,对以上业务的申报填报此明细表,在备注栏内填注括号内的拼音标识,单证对审和计算机审核时做特殊处理;4、单证不齐的在“单证不齐标志”栏内做标志,缺少报关单的填列B,缺少核销单的填列H,缺少代理证明的填列D,缺少两单以上的,同时填列两个以上对应字母。

(1)生产企业应按当期出口并在财务上做销售后的免抵退税出口货物中单证不齐部分填报本明细表,对当期出口当期就收齐单证的数据在《生产企业出口货物免、抵、退税申报明细表(单证齐全)》中填报,单证不齐无法填报的项目暂不填写,在“单证不齐标志”栏内做相应标志,单证齐全并经退税部门对审信息无误后再在未填项目中填写并注销单证不齐标识。

(2)中标销售的机电产品,应在备注栏内填注ZB标志。

退税部门人工审单时应审核规定的特殊退税凭证,计算机审核时将做特殊处理。

(3)对前期申报错误的,当期可进行调整。

前期少报出口额或低报退税率的,可在当期补报;前期多报出口额或高报退税率的,当期可以红字(或负数)数据冲减;也可用红字(或负数)将前期错误数据全额冲减,再重新申报蓝字数据。

对于按会计制度规定允许扣除的运费、保险费和佣金,与原预估入帐值有差额的,也按此规则进行调整。

本年度出口货物发生退运的,可在冲减出口销售收入的当期,用红字(或负数)进行申报(或年终清算时调整)。

(4)该表“出口销售额人民币”(第12栏)合计数和《生产企业出口货物免、抵、退税申报明细表(单证齐全)》中“出口销售额人民币”(第12栏的当期数)合计数相加应与当期增值税纳税汇总表“免抵退出口货物销售额”(第2栏)一致;(5)“所属期”应填出口货物在财务上记载销售帐务的月份,企业原则上应在出口当月记载销售。

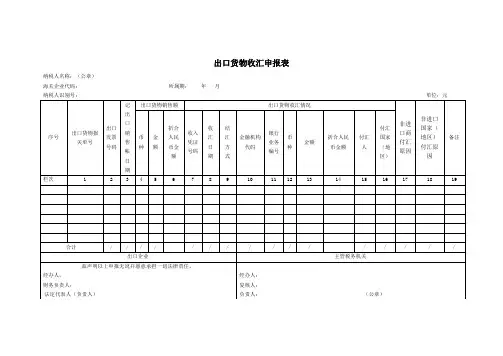

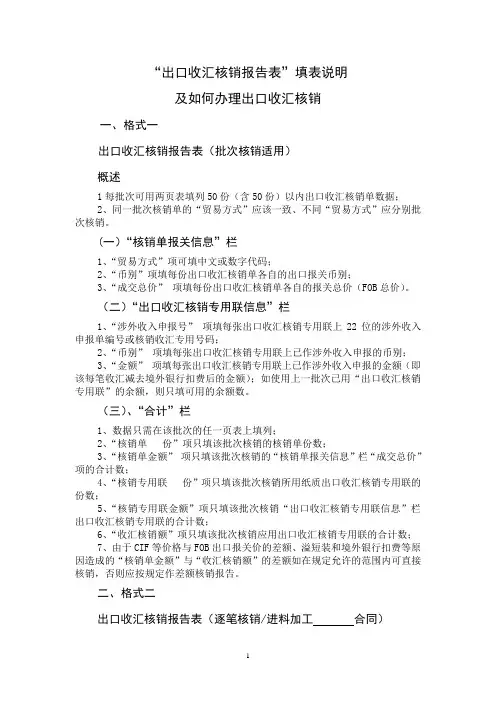

“出口收汇核销报告表”填表说明及如何办理出口收汇核销一、格式一出口收汇核销报告表(批次核销适用)概述1每批次可用两页表填列50份(含50份)以内出口收汇核销单数据;2、同一批次核销单的“贸易方式”应该一致、不同“贸易方式”应分别批次核销。

(一)“核销单报关信息”栏1、“贸易方式”项可填中文或数字代码;2、“币别”项填每份出口收汇核销单各自的出口报关币别;3、“成交总价”项填每份出口收汇核销单各自的报关总价(FOB总价)。

(二)“出口收汇核销专用联信息”栏1、“涉外收入申报号”项填每张出口收汇核销专用联上22位的涉外收入申报单编号或核销收汇专用号码;2、“币别”项填每张出口收汇核销专用联上已作涉外收入申报的币别;3、“金额”项填每张出口收汇核销专用联上已作涉外收入申报的金额(即该每笔收汇减去境外银行扣费后的金额);如使用上一批次已用“出口收汇核销专用联”的余额,则只填可用的余额数。

(三)、“合计”栏1、数据只需在该批次的任一页表上填列;2、“核销单份”项只填该批次核销的核销单份数;3、“核销单金额”项只填该批次核销的“核销单报关信息”栏“成交总价”项的合计数;4、“核销专用联份”项只填该批次核销所用纸质出口收汇核销专用联的份数;5、“核销专用联金额”项只填该批次核销“出口收汇核销专用联信息”栏出口收汇核销专用联的合计数;6、“收汇核销额”项只填该批次核销应用出口收汇核销专用联的合计数;7、由于CIF等价格与FOB出口报关价的差额、溢短装和境外银行扣费等原因造成的“核销单金额”与“收汇核销额”的差额如在规定允许的范围内可直接核销,否则应按规定作差额核销报告。

二、格式二出口收汇核销报告表(逐笔核销/进料加工合同)概述1、每批次可用两页表填列50份(含50份)以内出口收汇核销单数据;2、同一批次核销单的“合同号”应该一致、不同“合同号”应分别批次核销。

(一)“表头”1、“合同备案收汇率”指凭加工贸易手册到外汇局办理备案的收汇率;2、“本次实际收汇率”指“合计”栏中“收汇核销额”与“核销单金额”的比例;3、“本次实际收汇率”应等于或大于“合同备案收汇率”,如“本次实际收汇率”不等于“合同备案收汇率”应另附书面原因说明。

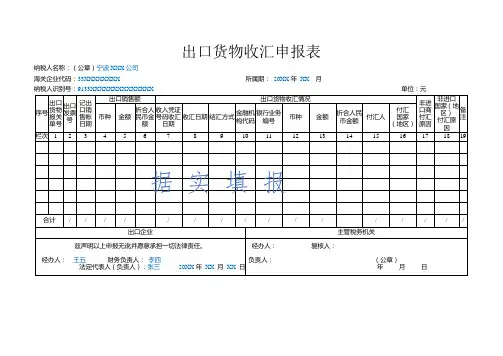

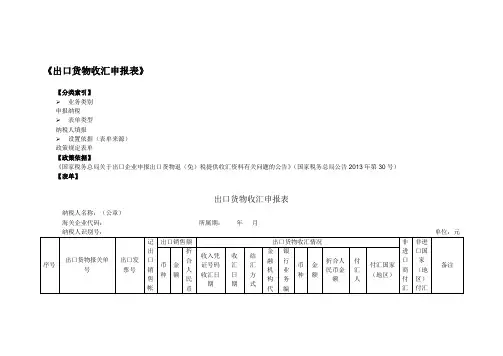

《出口货物收汇申报表》

【分类索引】

业务类别

申报纳税

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于出口企业申报出口货物退(免)税提供收汇资料有关问题的公告》(国家税务总局公告2013年第30号)【表单】

出口货物收汇申报表

纳税人名称:(公章)

海关企业代码:所属期:年月

【表单说明】

1.若1张报关单对应的出口收入凭证超过两个的,应分行进行填写。

2.各商业银行的出口收入凭证上的银行业务编号名称不统一,第11栏“银行业务编号”栏应填写出口收入凭证

3.在第17栏、第18栏填报原因说明的,应同时附送相关资料,如出口合同等,出口合同号应填写在备注栏。

生产企业出口货物免、抵、退税申报(审批)汇总表单位:元至角分表样,实际工作中,申报系统里打印出的《生产企业免抵退税汇总申报表》比该表多6项内容。

填表说明:(1)第1栏“当期免抵退出口货物销售额(美元)”等于当期《生产企业出口货物免、抵、退税申报明细表(单证不齐)》第11栏中出口销售额美元合计数、当期《生产企业出口货物免、抵、退税申报明细表(单证齐全)》第11栏中出口销售额美元合计数(当期数)相加。

为企业当期全部免抵退出口货物美元销售额,等于当期出口的单证齐全部分和单证不齐部分美元销售额之和。

(2)第2栏“当期免抵退出口货物销售额”等于当期《生产企业出口货物免、抵、退税申报明细表(单证不齐)》第12栏中出口销售额(人民币)合计数、当期《生产企业出口货物免、抵、退税申报明细表(单证齐全)》第12栏中出口销售额(人民币)(当期数)相加。

反映企业当期全部免抵退出口货物人民币销售额。

为第1栏“当期免抵退出口货物销售额(美元)”与在税务机关备案的汇率折算的人民币销售额。

(3)第3栏“单证不齐销售额”为企业当期出口的单证不齐部分免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表(单证不齐)》第12栏出口销售额(人民币)合计数相等。

(4)第4栏“单证齐全销售额”为企业当期出口且单证齐全的出口销售额,应与当期《生产企业出口货物免、抵、退税申报明细表(单证齐全)》第12栏的“当期出口货物合计”相等。

(5)第5栏“前期出口货物当期收齐单证销售额”为企业前期出口当期收齐单证的出口销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中前期出口当期收齐单证销售额合计数相等。

(6)第6栏“单证齐全出口货物销售额”为企业当期出口单证齐全部分及前期出口当期收齐单证部分,应与当期《生产企业出口货物免、抵、退税申报明细表(单证齐全)》第12栏的“前期出口货物合计”相等。

本栏包含修理修配、中标机电产品视同出口按免抵退税办法办理的人民币销售额。

出口货物免税申报明细表纳税人识别号:海关代码:所属期:年月金额单位:元至角分、美元本表一式四联,纳税人留存一联,资料中装订一联,基层国税分局(所、科)和县(市、区)国家税务局各留存一联。

填表说明:应按当期出口单证(含当期出口单证齐全或不齐情况)和前期出口当期收齐单证等两种情况分别填报,对单证不齐无法填报的项目暂不填写,并在“单证不齐标志”或“单证齐全标志”栏内做相应标志。

(一)表头项目填写规则:1.纳税人识别号:纳税人在国税机关办理税务登记取得的编号;2.海关代码:纳税人在主管海关办理《自理报关单位注册登记证明书》取得的10位编号,无进出权企业不填;3.企业名称:纳税人名称的全称;4.所属期:本次申报数据所属的年月;5.企业类型:根据实际分别填写外贸企业、生产企业。

(二)表体项目填写规则:1.序号:填写四位流水号,当序号大于9999时,可以填写A001,A002,……英文字母A加数字组合。

2.出口发票号:企业外销货物出口发票号码。

3.出口报关单号:出口货物报关单(出口退税联)右上角的9位海关统一编号+0+2位项号,共12位。

4.代理证明号:委托出口时取得的受托方开具的《代理出口货物证明》编号。

5.出口核销单号:出口收汇核销单的编号。

6.出口日期:海关出口货物报关单的出口日期。

7.商品代码:按出口报关单的商品代码填写,若该商品有国家税务总局扩充代码,则按扩充代码填写,即税率库中的基本商品代码。

8.商品名称:应按商品税率库中该商品代码对应的名称填写,或按商品实际名称填写。

9.计量单位:填写出口货物报关单上的第一计量单位。

10.出口数量:按实际出口数量或申报出口退税的数量填写。

11.美元离岸价:当报关单的成交方式为FOB时,与报关单总价相同;为其它价格条件成交的,应扣除国外运保费。

12.人民币离岸价:按外汇人民币牌价将美元离岸价换算后的人民币离岸价。

13.征收率:增值税法定征收率,商业性小规模纳税人为4;生产性小规模纳税人为6。

生产企业出口货物免、抵、退税申报汇总表单位:元至角分注:1.本表一式四联,退税部门审核签章后返给企业二联,其中一联作为下期《增值税纳税申报表》附表,退税部门留存一联,报上级退税机关一联;2.第( c)列“与增值税纳税申报表差额”为退税部门审核确认的第( b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应账务调整并在下期增值税纳税申报时对《增值税内税申报表》进行调整。

《生产企业出口货物免、抵、退税申报汇总表》填表说明1.第1栏“当期免抵退出口货物销售额(美元)”为企业当期全数免抵退出口货物美元销售额,等于当期出口的单证齐全数分和单证不齐部份美元销售额之和,与《生产企业出口货物免、抵、退税申报明细表》第11栏中当期全数免抵退出口货物美元销售额合计数相等;2.第2栏“当期免抵退出口货物销售额”为企业当期全数免抵退出口货物人民币销售额,等于当期出口的单证不齐部份(第3栏)和单证齐全数分(第4栏)人民币销售额之和。

为第1栏“当期免抵退出口货物销售额(美元)”与在税务机关备案的汇率折算的人民币销售额;3.第3栏“单证不齐销售额”为企业当期出口的单证不齐部份免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中当期出口单证不齐部份的人民币销售额合计数相等;4.第4栏“单证齐全销售额”为企业当期出口的单证齐全数分且通过退税部门审核确认的免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中当期出口单证齐全数分且通过退税部门审核确认的人民币销售额合计数相等;5.第5栏“前期出口货物当期收齐单证销售额”为企业前期出口当期收齐单证部份且通过退税部门审核确认的免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中前期出口当期收齐单证部份且通过退税部门审核确认的人民币销售额合计数相等;6.第6栏“单证齐全出口货物销售额”为企业当期出口单证齐全数分及前期出口当期收齐单证部份且通过退税部门审核确认的免抵退人民币销售额,应与本表第4栏与第5栏的合计数相等。