自考基础会计学知识PPT课件( 25页)

- 格式:ppt

- 大小:540.00 KB

- 文档页数:25

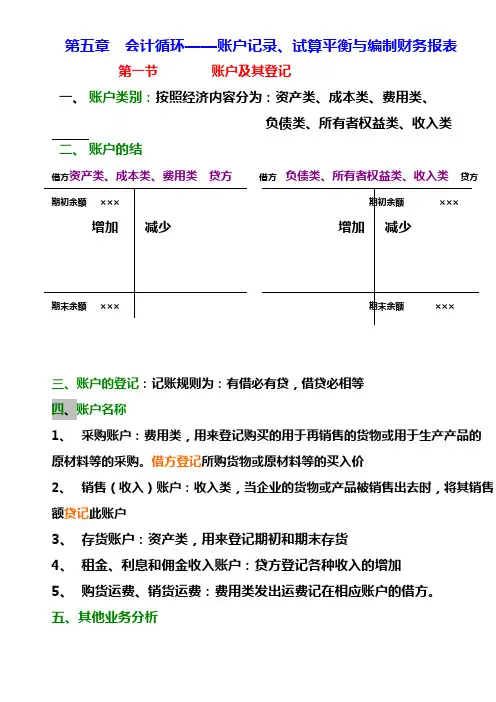

第五章会计循环——账户记录、试算平衡与编制财务报表第一节账户及其登记一、账户类别:按照经济内容分为:资产类、成本类、费用类、负债类、所有者权益类、收入类二、账户的结借方资产类、成本类、费用类贷方借方负债类、所有者权益类、收入类贷方期初余额×××期初余额×××增加减少增加减少期末余额×××期末余额×××三、账户的登记:记账规则为:有借必有贷,借贷必相等四、账户名称1、采购账户:费用类,用来登记购买的用于再销售的货物或用于生产产品的原材料等的采购。

借方登记所购货物或原材料等的买入价2、销售(收入)账户:收入类,当企业的货物或产品被销售出去时,将其销售额贷记此账户3、存货账户:资产类,用来登记期初和期末存货4、租金、利息和佣金收入账户:贷方登记各种收入的增加5、购货运费、销货运费:费用类发出运费记在相应账户的借方。

五、其他业务分析1、存货退回(包括购货退回和销货退回)其中:购货退回是采购账户的抵减账户,发生购货退回时贷记购货退回,借记债权人(应付账款)账户;销货退回是销售(收入)账户的抵减账户,发生销货退回时借记销货退回账户,贷记债务人(应收账款)账户。

2、坏账:发生坏账时,借记:坏账冲销贷记:债务人(应收账款)该种账务处理方法为:直接转销法。

3、提款:是资本账户的抵减账户。

当所有者从企业提取货币资金或其它资产用于个人使用时,借记提款账户,贷记资产账户第二节试算平衡表试算平衡公式:1、所有账户的借方发生额合计等于所有账户的贷方发生额合计2、所有账户的期初借方余额合计等于所有账户的期初贷方余额合计3、所有账户的期末借方余额合计等于所有账户的期末贷方余额合计第三节期末调整一、期末调整主要体现的是配比原则。

期末需要调整的会计事项有:1、预付款项2、累计折旧3、坏账准备(可疑债务准备)4、应付款项和应记费用对以上会计事项的调整,有两种方法可供选择:工作底稿法和账户法。