基础会计第11章账户分类

- 格式:ppt

- 大小:240.50 KB

- 文档页数:21

第二章 会计科目和账户

一、单项选择题

1、会计科目是对( )的具体内容进行分类核算的项目。

A.经济业务

B.会计主体

C.会计对象

D.会计要素

2、下列各项中,有关会计账户与会计科目的说法错误的是( )。

A.两者反映的内容是一致的,性质相同

B.会计科目以会计账户为名称

C.没有会计科目,会计账户便失去了设置的依据

D.没有会计账户,就无法发挥会计科目的作用

3、在下列项目中,属于一级会计科目的是( )。

A.“应交增值税”

B.“应付账款”

C.“房屋”

D.“专利权”

4、下列各项中,能够引起所有者权益总额变化的是( )。

A.以盈余公积转增资本

B.增发新股

C.宣告分派的股票股利

D.以盈余公积弥补亏损

5、企业用当年实现的利润弥补亏损时,应作的会计处理是( )。

A.借记“本年利润”科目,贷记“利润分配——未分配利润”科目

B.借记“利润分配——未分配利润”科目,贷记“本年利润”科目

C.借记“利润分配——未分配利润”科目,贷记“利润分配——未分配利润”科目

D.无须专门作会计分录

6、短期借款应按( )设置明细账。

A.借款的性质

B.借款的数额

C.债权人

D.借款日期

7、用银行存款偿还应付账款,应( )。

A.借记“银行存款”

B.贷记“银行存款”

C.借记“库存现金”

D.贷记“库存现金”

8、收到某公司归还货款的转账支票一张,则应( )。

A.借记“银行存款”

B.贷记“银行存款”

C.借记“库存现金”

D.贷记“库存现金”

9、生产车间发生的制造费用分配后,一般应转入( )科目。

A.“库存商品” B.“本年利润”

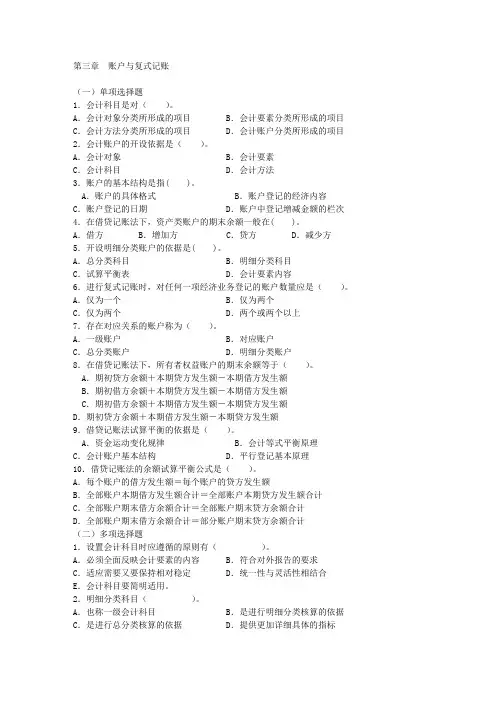

第三章 账户与复式记账

(一)单项选择题

1.会计科目是对( )。

A.会计对象分类所形成的项目 B.会计要素分类所形成的项目

C.会计方法分类所形成的项目 D.会计账户分类所形成的项目

2.会计账户的开设依据是( )。

A.会计对象 B.会计要素

C.会计科目 D.会计方法

3.账户的基本结构是指( )。

A.账户的具体格式 B.账户登记的经济内容

C.账户登记的日期 D.账户中登记增减金额的栏次

4.在借贷记账法下,资产类账户的期末余额一般在( )。

A.借方 B.增加方 C.贷方 D.减少方

5.开设明细分类账户的依据是( )。

A.总分类科目 B.明细分类科目

C.试算平衡表 D.会计要素内容

6.进行复式记账时,对任何一项经济业务登记的账户数量应是( )。

A.仅为一个 B.仅为两个

C.仅为两个 D.两个或两个以上

7.存在对应关系的账户称为( )。

A.一级账户 B.对应账户

C.总分类账户 D.明细分类账户

8.在借贷记账法下,所有者权益账户的期末余额等于( )。

A.期初贷方余额+本期贷方发生额-本期借方发生额

B.期初借方余额+本期贷方发生额-本期借方发生额

C.期初借方余额+本期借方发生额-本期贷方发生额

D.期初贷方余额+本期借方发生额-本期贷方发生额

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

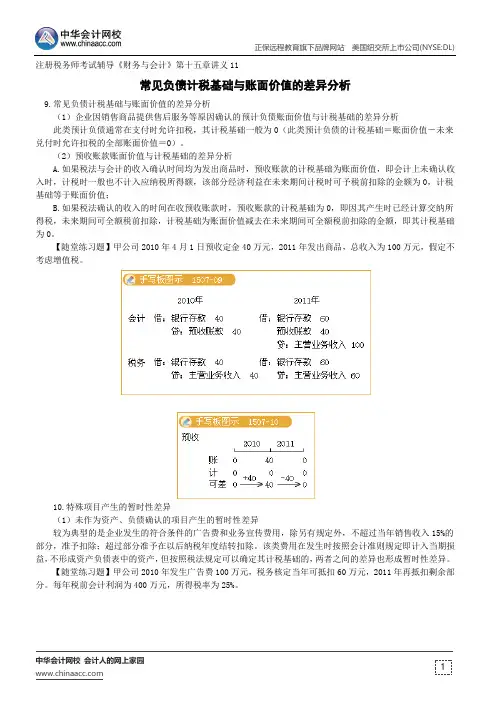

1 注册税务师考试辅导《财务与会计》第十五章讲义11

常见负债计税基础与账面价值的差异分析

9.常见负债计税基础与账面价值的差异分析

(1)企业因销售商品提供售后服务等原因确认的预计负债账面价值与计税基础的差异分析

此类预计负债通常在支付时允许扣税,其计税基础一般为0(此类预计负债的计税基础=账面价值-未来兑付时允许扣税的全部账面价值=0)。

(2)预收账款账面价值与计税基础的差异分析

A.如果税法与会计的收入确认时间均为发出商品时,预收账款的计税基础为账面价值,即会计上未确认收入时,计税时一般也不计入应纳税所得额,该部分经济利益在未来期间计税时可予税前扣除的金额为0,计税基础等于账面价值;

B.如果税法确认的收入的时间在收预收账款时,预收账款的计税基础为0,即因其产生时已经计算交纳所得税,未来期间可全额税前扣除,计税基础为账面价值减去在未来期间可全额税前扣除的金额,即其计税基础为0。

【随堂练习题】甲公司2010年4月1日预收定金40万元,2011年发出商品,总收入为100万元,假定不考虑增值税。

10.特殊项目产生的暂时性差异

(1)未作为资产、负债确认的项目产生的暂时性差异

较为典型的是企业发生的符合条件的广告费和业务宣传费用,除另有规定外,不超过当年销售收入15%的部分,准予扣除;超过部分准予在以后纳税年度结转扣除。该类费用在发生时按照会计准则规定即计入当期损益,不形成资产负债表中的资产,但按照税法规定可以确定其计税基础的,两者之间的差异也形成暂时性差异。

【随堂练习题】甲公司2010年发生广告费100万元,税务核定当年可抵扣60万元,2011年再抵扣剩余部分。每年税前会计利润为400万元,所得税率为25%。

【课题】会计科目与账户

【教材版本】

张玉森,陈伟清.中等职业教育国家规划教材——基础会计.北京:高等教育出版社,2005

张玉森.中等职业教育国家规划教材配套教学用书——基础会计教学参考书.北京:高等教育出版社,2005

张玉森.中等职业教育国家规划教材配套教学用书——基础会计习题集.北京:高等教育出版社,2005

中等职业教育国家规划教材配套多媒体课件——基础会计.北京:高等教育出版社,2005

【教学目标】

通过本节内容的学习,使学生了解会计科目与账户的概念及其区别与联系;熟悉企业常用的会计科目;熟悉账户的基本结构。

【教学重点、难点】

参见配套教学用书《基础会计教学参考书》P21

教学重点:会计账户的基本结构

教学难点:根据账户的期初余额和本期发生额计算期末余额

【教学媒体及教学方法】

使用配套教学光盘第三章第一节

会计科目和会计账户是基础会计中非常重要的两个概念,学生初次接触这两个名词,教师主要使用讲授法并结合使用配套教学光盘的演示讲授会计科目和会计账户的基本知识。在讲授会计科目部分时,利用补充资料(见附件)作适当的展开,介绍各科目的具体含义。给出十笔经济业务,贯穿本节课,作为课堂练习,让学生巩固对会计科目和账户的理解。

【课时安排】

2课时(90分钟)。

【教学建议】

在讲述会计科目时,结合会计科目表,对企业常用的会计科目应适当展开,补充内容详见附件。

【教学过程】

一、复习旧课(12分钟)

教师组织课前小测或提问,学生讨论回答 2 通过上一章的学习,同学们都掌握了会计要素及会计平衡公式,下面请大家回答以下几个问题:

1.会计的六大要素

学生回答:资产、负债、所有者权益、收入、费用、利润

2.会计平衡等式的内容

学生回答:资产=负债+所有者权益

3.分析以下经济业务分别属哪种类型经济业务,各项经济业务是否影响资金总额的变化:

以灯片显示十笔经济业务,各业务后的括号部分,均为学生讨论回答内容: