拆放同业款项科目

- 格式:doc

- 大小:12.14 KB

- 文档页数:1

河南省乡村信誉社常用业务会计分录〔试行〕第一章财富类科目一、现金〔一〕取现时借:现金贷:寄存中央银行款项等〔二〕缴存现金时借:寄存中央银行款项等贷:现金〔三〕运送现金.现金出库借:现金—在途现金贷:现金—库存现金.运送的现金收到后借:寄存中央银行款项、社〔行〕内来往等贷:现金—在途现金〔四〕自动设施加款借:现金—自助设施占款贷:现金—库存现金或现金—尾箱现金〔五〕自动设施减款借:现金—库存现金或现金—尾箱现金贷:现金—自助设施占款〔六〕花费报销时借:业务及管理费贷:现金〔七〕发生短款时借:其余应收款—待办理短款贷:现金、属于个人责任事故形成短款的借:现金等贷:其余应收款—待办理短款、应由保险公司或其余单位担当的短款,在实质收到赔款时借:现金等贷:其余应收款—待办理短款、属于管理原由形成短款的借:待办理财富损溢贷:其余应收款—待办理短款月底,待办理财富损溢无余额借:营业外支出—出纳结算赔款贷:待办理财富损溢、属于非正常原由形成短款的借:待办理财富损溢贷:其余应收款—待办理短款月底,待办理财富损溢无余额借:营业外支出—特别损失贷:待办理财富损溢〔八〕发生长款时借:现金贷:其余对付款—出纳长款、经查,属于客户资本的,交托时借:其余对付款—××户贷:现金、的确没法支付的长款或没法查明的长款借:其余对付款—出纳长款贷:待办理财富损溢月底,待办理财富损溢无余额借:待办理财富损溢贷:营业外收入—长款收入〔九〕接受现金捐献借:现金贷:营业外收入—捐献利得二、寄存中央银行款项〔一〕缴存及转进款项时借:寄存中央银行款项贷:现金、清理资本来往等〔二〕取款及转出款项时借:现金、清理资本来往等贷:寄存中央银行款项〔三〕按季结息,收到利息时借:寄存中央银行款项贷:金融机构来往收入—寄存中央银行款项利息收入〔四〕期末,对特种存款计提应收利息时借:应收利息贷:金融机构来往收入—寄存中央银行款项利息收入三、专项央行单据央行专项扶助资本央行拨付专项单据资本〔一〕获得单据时借:专项央行单据贷:贷款或抵债财富或投资等科目利润分派—未分派利润〔历年损失〕同时进行表外登记,借:已置换财富〔二〕兑付专项央行单据借:央行专项扶助资本贷:专项央行单据借:寄存中央银行款项—特种存款〔缴存特种存款〕1234寄存中央银行款项—准备金存款5向中央银行借钱〔送还支农再贷款〕6贷:央行拨付专项单据资本7〔三〕专项央行单据到期,未获取兑付时8借:贷款或抵债财富或投资等科目〔原置换金额〕9利润分派—未分派利润〔原置换金额〕10贷:专项央行单据11同时减少表外,贷:已置换财富12〔四〕财富欠债表日,计提专项央行单据应收利息13借:应收利息14贷:金融机构来往收入—其余15四、寄存同业款项16〔一〕缴存及转进款项时17借:寄存同业款项18贷:现金、清理资本来往等19〔二〕取款及转出款项时20借:现金、清理资本来往等21贷:寄存同业款项22〔三〕按季结息,收到利息时23借:寄存同业款项24贷:金融机构来往收入—寄存同业款项利息收入25〔四〕约期存款26.存进款项时27借:寄存同业款项〔按期户〕贷:寄存同业款项或有关科目28.财富欠债表日,按商定利率计算应收利息借:应收利息29贷:金融机构来往收入—寄存同业款项利息收入30.到期支取借:寄存同业款项或有关科目贷:寄存同业款项〔按期户〕应收利息金融机构来往收入—寄存同业款项利息收入〔差额〕〔五〕发生减值时借:财富减值损失贷:坏账准备减值恢复时,按恢复的金额做相反会计分录〔六〕销户时.正常清户借:寄存同业款项贷:应收利息金融机构来往收入—寄存同业款项利息收入借:寄存中央银行款项贷:寄存同业款项.已计提减值,回收款项等于账面价值借:寄存中央银行款项坏账准备贷:寄存同业款项.已计提减值,回收款项小于账面价值借:寄存中央银行款项坏账准备营业外支出〔差额〕贷:寄存同业款项.已计提减值,回收款项大于账面价值,小于本金借:寄存中央银行款项坏账准备贷:寄存同业款项财富减值损失〔恢复金额〕.已计提减值,回收款项大于账面价值且大于本金借:寄存中央银行款项坏账准备〔账面余额〕贷:寄存同业款项财富减值损失〔恢复金额,以计提的坏账准备为限〕金融机构来往收入—寄存同业款项利息收入〔差额,如为赔偿款项,计入“营业外收入〞〕五、寄存系统内款项〔一〕缴存及转进款项时借:寄存系统内款项贷:现金、清理资本来往等〔二〕取款及转出款项时借:现金、清理资本来往等贷:寄存系统内款项〔三〕按季结息,收到利息时借:寄存系统内款项贷:金融机构来往收入—寄存系统内款项利息收入〔四〕约期存款.存进款项时借:寄存系统内款项〔按期户〕贷:寄存系统内款项或有关科目.财富欠债表日,按商定利率计算应收利息借:应收利息贷:金融机构来往收入—寄存系统内款项利息收入.到期支取借:寄存系统内款项或有关科目贷:寄存系统内款项〔按期户〕应收利息金融机构来往收入—寄存系统内款项利息收入〔差额〕〔五〕减值对比寄存同业款项科目核算六、拆放同业款项〔一〕拆出时借:拆放同业款项贷:寄存中央银行款项等〔二〕财富欠债表日,计算利息借:应收利息贷:金融机构来往收入—拆放同业款项利息收入〔三〕发生减值借:财富减值损失贷:坏账准备减值恢复时做相反会计分录〔四〕到期回收拆出款项〔减值对比寄存同业款项核算〕借:寄存中央银行款项等坏账准备〔账面余额〕营业外支出〔借方差额局部〕贷:拆放同业款项应收利息〔提取金额〕财富减值损失〔贷方差额局部,以提取的坏账准备为限〕金融机构来往收入—拆放同业款项利息收入〔利息〕七、拆放系统内款项〔一〕拆出时借:拆放系统内款项贷:寄存中央银行款项等〔二〕财富欠债表日,计算利息借:应收利息贷:金融机构来往收入—拆放系统内款项利息收入〔三〕到期回收拆出款项借:寄存中央银行款项等贷:拆放系统内款项应收利息金融机构来往收入—拆放系统内款项利息收入〔四〕减值对比寄存同业款项核算八、存出保证金〔一〕存出资本时借:存出保证金贷:寄存同业款项等〔二〕计算利息.按活期结息〔合同商定〕借:寄存同业款项等贷:金融机构来往收入—存出保证金利息收入.按期计息〔合同商定〕借:应收利息贷:金融机构来往收入—存出保证金利息收入实质收到时借:寄存同业款项等贷:应收利息〔三〕发生减值时借:财富减值损失贷:存出保证金减值准备已计提存出保证金减值准备得以恢复,应在原已计提的减值准备金额内,按恢复增添的金额,做相反会计分录。

银行知识:同业拆借、同业拆放、存放同业之间的区别一、同业拆放/借同业拆放就是你头寸在一定期限内多出一部分余额的时候,将这笔钱借给同业收取利息的一种业务(但是和信贷业务不同,不占用信贷额度)。

同业拆放分为线上和线下条件:需要拆出方对拆入方进行授信,和存放同业共享综合授信额度。

(同业拆放都是指信用拆放,不涉及质押物的。

)期限:从1天到360天不等。

实际操作中线上为1D,7D,14D,1M就差不多了,不会再长了;而线下则最短为7天,也有半年一年的时候。

计息:参照上海银行间同业拆放利率(Shibor)每天9:30就出来了是固定值,有时候也参照银行间市场的质押回购利率(Repo),这个只要没有闭市都会波动,是所有成交价格的加权值,但按业内行规一般情况下10:30左右就稳定了。

线上一般加点10~50个BP(BasicPoint,基点,你可以理解为0.01%),线下则贵一点,一般50~200BP都有可能。

风险:占用风险资产,根据新的巴III(巴塞尔协议III),对我国其他商业银行,原始期限3个月内20%,3个月以上25%,对我国其他金融机构是按照100%。

老版的,原始期限4个月内,0%,4个月内20%,其他金融机构100%。

不占用信贷规模。

实战意义:一般当司库配置债券(用以回购)不足以覆盖头寸缺口的时候,一般会用信拆作为辅助融入工具,从对手方角度来说,用信用拆出可以稍微多赚一丢丢。

而且从机构内部资金分配角度出发,可能回购借不到的钱,信拆反而能借到。

现在因为已经有银行间市场,自动生成拆借合同,所以用线下的已经比较少了。

而且线下的话合同细节、清算流程存在一定操作风险,如果线下的话宁可用同业存放、存放同业,风险小一点。

毕竟拆放是你把钱打到其他银行账户上,存放是你把钱转到自己(在其他银行)的账户上。

线上比线下价格便宜。

二、同业借款除了非银机构之外,主发起行业可以外资银行或者村镇银行授信进行同业借款,(其中村镇银行我在下面文章中提到过有些发起行称作非银,但是风险资产不是按照非银算的)。

经济师考试《初级金融》知识:金融企业主要的会计处理经济师考试《初级金融》知识:金融企业主要的会计处理导语:会计处理程序,也称账务处理程序,会计核算组织程序,会计核算形式是指对会计数据的记录、归类、汇总、陈报的步骤和方法。

下面大家一起来看看相关的考试内容吧。

金融企业主要的会计处理借贷记账法下,各类会计科目的记账原则:资产增加记借方,减少记贷方;负债增加记贷方,减少记借方;所有者权益增加记贷方,减少记借方;收入增加记贷方,减少记借方成本费用增加记借方,减少记贷方一、单位存款业务的会计处理(一)科目设置活期存款和定期存款,并按存款单位及种类设置明细账。

(二)账务处理1、活期存款(1)存款单位存入现金借:现金贷:活期存款(2)存款单位支取现金借:活期存款贷:现金2、定期存款(1)单位存入定期存款借:活期存款/现金贷:定期存款(2)单位支取存款时借:定期存款应付利息贷:活期存款二、储蓄存款业务的会计处理(一)科目设置活期储蓄存款、定期储蓄存款(二)账务处理1、活期储蓄存款(1)开户或续存时借:现金贷:活期储蓄存款(2)支取或销户借:活期储蓄存款贷:现金2、定期储蓄存款(1)开户存入时借:现金贷:定期储蓄存款(2)支取时借:定期储蓄存款应付利息贷:现金贷款业务的会计处理三、贷款业务的会计处理(一)科目设置短期贷款、中长期贷款、逾期贷款、抵押贷款(二)账务处理1、短期贷款、中长期贷款、抵押贷款(1)贷款发放借:短期贷款/现金贷:活期存款(2)收回贷款借:活期存款贷:短期贷款/现金2、逾期贷款发生时借:逾期贷款贷:短期(中长期)贷款3、贴现贷款银行受理借:贴现贷:活期存款——办理贴现单位户利息收入——贴现利息收入贴现到期贴现票据收回借:联行往来贷:贴现如票据到期票据付款人无款支付,银行向贴现申请人收取票款借:活期存款——贴现申请人户贷:贴现若贴现申请人账户余额不足,则贷计逾期贷款。

再收回票据款时借:应解汇款贷:活期存款/逾期贷款4、贷款损失准备(1)提取贷款损失准备借:其他营业支出贷:贷款损失准备(2)发生贷款损失准备借:贷款损失准备贷:逾期贷款(3)已确认损失的贷款又收回借:逾期贷款贷:贷款损失准备借:活期存款贷:逾期贷款支付结算业务的会计处理四、支付结算业务的会计处理(一)科目设置活期存款、汇出汇款、本票、贴现、存放央行款项、联行往来(二)账务处理1、支票结算(1)收付款单位在同一行开户借:活期存款——付款单位户贷:活期存款——收款单位户(2)收、付款单位不在同一行开户收款单位行借:存放央行款项(同城结算)贷:活期存款——收款单位付款单位行借:活期存款——付款单位户贷:存放央行款项2、银行本票结算(1)银行签发本票借:活期存款——付款单位户/现金贷:本票(2)兑付行(收款人开户行)兑付本票借:存放央行款项贷:活期存款——收款单位户(3)签发行结清借:本票贷:存放央行款项(4)本票退款借:本票贷:活期存款——付款单位户/现金3、银行汇票结算(1)签发银行汇票借:活期存款——付款人户贷:汇出汇款(2)收款人开户行(代理付款行)兑付汇票转账汇票借:联行往来(异地结算)贷:活期存款——收款人户收款人未开户借:联行往来贷:应解汇款收款人支取现金借:应解汇款贷:现金(3)出票行结清银行汇票借:汇出汇款贷:联行往来如有尾款退回借:汇出汇款贷:联行往来活期存款——付款人户4、汇兑业务(1)汇出行办理汇款借:活期存款——付款人户贷:联行往来(2)汇入行受理借:联行往来贷:活期存款——收款人户或贷:应解汇款支取现金时借:应解汇款贷:现金(3)退汇的处理汇入行借:应解汇款贷:联行往来汇出行借:联行往来贷:活期存款——付款人户5、委托收款与托收承付结算(1)收款人开户行受理时,不作账务处理,但需在“发出委托收款结算凭证登记簿”登记。

金融企业会计制度(摘录)第十一条、金融企业的流淌资产,重要包含库存现金、存放款项、拆放同业、贴现、应收利钱、应收股利、应收保费、应收分保款、应收信任手续费、存出包管金、自营证券、清理备付金、代发行证券、代兑付债券、买入返售证券、短期投资、短期贷款等。

(一)存放款项,是指金融企业在中心银行、其他银行或非银行金融机构存入的用于付出清理、提取及缴存现金的款项,以及按接收存款的必定比例缴存中心银行的预备金存款等,包含存放中心银行款项和存放同业款项。

存放款项,应按实际存放的金额入账。

(二)拆放同业,是指金融企业因资金周转须要而在金融机构之间借出的资金头寸。

资金拆放应按实际拆出的金额入账。

(三)贴现,是指金融企业向持有未到期贸易汇票的客户或其他金融机构解决贴现的款项。

金融企业解决贴现,应按票面金额入账。

(四)应收利钱,是指金融企业发放贷款及购买债券等,按照有用利率和计息刻日运算应收取的利钱以及其他应收取的利钱。

应收利钱应按当期发放贷款本金、购买债券面值等和有用利率运算并确认的金额入账。

(五)应收股利,是指金融企业因股权投资而应收取的现金股利。

应收股利应按当期应收金额入账。

(十四)买入返售证券,是指金融企业按规定进行证券回购营业而融出的资金。

买入返售证券应当按照实际付出的款项入账。

第二节贷款第十二条、贷款,是指金融企业对借钱人供给的按商定的利率和刻日还本付息的泉币资金。

金融企业发放的贷款,重要包含短期贷款、中期贷款和经久贷款。

(一)短期贷款,是指金融企业依照有关规定发放的、刻日在1年以下(含1年)的各类贷款,包含质押贷款、典质贷款、包管贷款、信用贷款、进出口押汇等。

从事信任营业的金融企业用自有资金发放的1年期(含1年)以内的贷款也包含在内。

短期贷款本金按实际贷出的贷款金额入账。

期末,按照贷款本金和有用的利率运算应收利钱。

典质贷款应按实际贷给借钱人的金额入账。

(二)中期贷款,是指金融企业发放的贷款刻日在1年以上5年以下(含5年)的各类贷款。

'.

;.

银行会计科目表

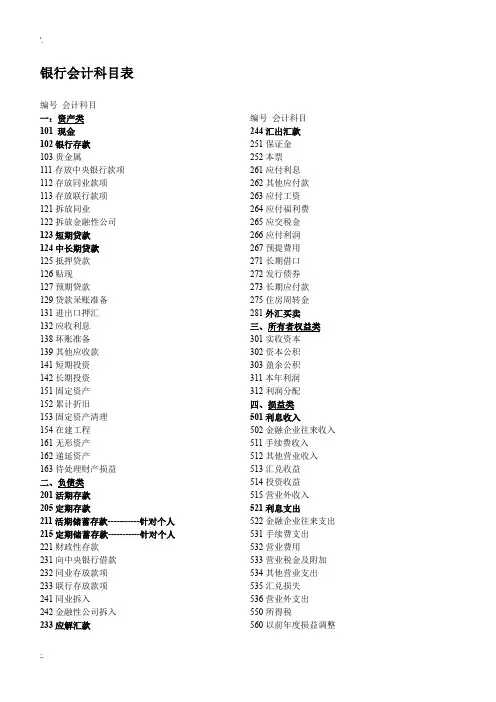

编号 会计科目 一:资产类 101 现金 102银行存款 103贵金属

111存放中央银行款项 112存放同业款项 113存放联行款项 121拆放同业

122拆放金融性公司 123短期贷款 124中长期贷款 125抵押贷款 126贴现 127预期贷款 129贷款呆账准备 131进出口押汇 132应收利息 138坏账准备 139其他应收款 141短期投资 142长期投资 151固定资产 152累计折旧 153固定资产清理 154在建工程 161无形资产 162递延资产

163待处理财产损益 二、负债类 201活期存款 205定期存款

211活期储蓄存款-----------针对个人 215定期储蓄存款-----------针对个人 221财政性存款 231向中央银行借款 232同业存放款项 233联行存放款项 241同业拆入

242金融性公司拆入 233应解汇款

编号 会计科目 244汇出汇款 251保证金 252本票 261应付利息 262其他应付款 263应付工资 264应付福利费 265应交税金 266应付利润 267预提费用 271长期借口 272发行债券 273长期应付款 275住房周转金 281外汇买卖

三、所有者权益类 301实收资本 302资本公积 303盈余公积 311本年利润 312利润分配 四、损益类 501利息收入

502金融企业往来收入 511手续费收入 512其他营业收入 513汇兑收益 514投资收益 515营业外收入 521利息支出

522金融企业往来支出 531手续费支出 532营业费用

533营业税金及附加 534其他营业支出 535汇兑损失 536营业外支出 550所得税

560以前年度损益调整。

银行知识:同业拆借、同业拆放、存放同业之间的区别一、同业拆放/借同业拆放就是你头寸在一定期限内多出一部分余额的时候,将这笔钱借给同业收取利息的一种业务(但是和信贷业务不同,不占用信贷额度)。

同业拆放分为线上和线下条件:需要拆出方对拆入方进行授信,和存放同业共享综合授信额度。

(同业拆放都是指信用拆放,不涉及质押物的。

)期限:从1天到360天不等。

实际操作中线上为1D,7D,14D,1M就差不多了,不会再长了;而线下则最短为7天,也有半年一年的时候。

计息:参照上海银行间同业拆放利率(Shibor)每天9:30就出来了是固定值,有时候也参照银行间市场的质押回购利率(Repo),这个只要没有闭市都会波动,是所有成交价格的加权值,但按业内行规一般情况下10:30左右就稳定了。

线上一般加点10~50个BP(BasicPoint,基点,你可以理解为0.01%),线下则贵一点,一般50~200BP都有可能。

风险:占用风险资产,根据新的巴III(巴塞尔协议III),对我国其他商业银行,原始期限3个月内20%,3个月以上25%,对我国其他金融机构是按照100%。

老版的,原始期限4个月内,0%,4个月内20%,其他金融机构100%。

不占用信贷规模。

实战意义:一般当司库配置债券(用以回购)不足以覆盖头寸缺口的时候,一般会用信拆作为辅助融入工具,从对手方角度来说,用信用拆出可以稍微多赚一丢丢。

而且从机构内部资金分配角度出发,可能回购借不到的钱,信拆反而能借到。

现在因为已经有银行间市场,自动生成拆借合同,所以用线下的已经比较少了。

而且线下的话合同细节、清算流程存在一定操作风险,如果线下的话宁可用同业存放、存放同业,风险小一点。

毕竟拆放是你把钱打到其他银行账户上,存放是你把钱转到自己(在其他银行)的账户上。

线上比线下价格便宜。

二、同业借款除了非银机构之外,主发起行业可以外资银行或者村镇银行授信进行同业借款,(其中村镇银行我在下面文章中提到过有些发起行称作非银,但是风险资产不是按照非银算的)。

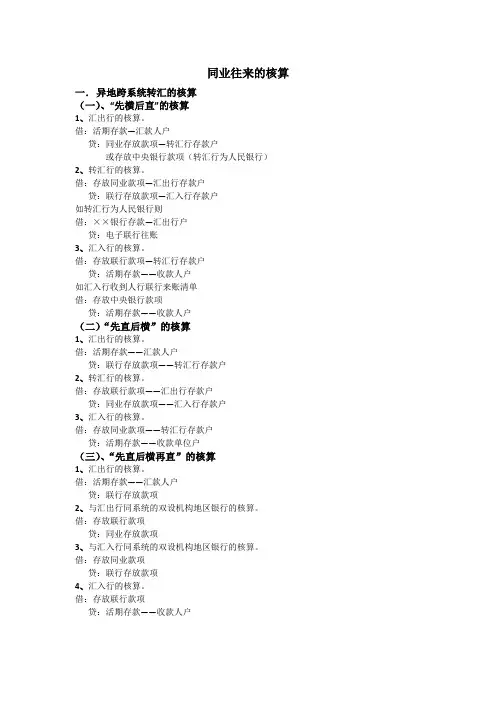

同业往来的核算一.异地跨系统转汇的核算(一)、“先横后直”的核算1、汇出行的核算。

借:活期存款—汇款人户贷:同业存放款项—转汇行存款户或存放中央银行款项(转汇行为人民银行)2、转汇行的核算。

借:存放同业款项—汇出行存款户贷:联行存放款项—汇入行存款户如转汇行为人民银行则借:××银行存款—汇出行户贷:电子联行往账3、汇入行的核算。

借:存放联行款项—转汇行存款户贷:活期存款——收款人户如汇入行收到人行联行来账清单借:存放中央银行款项贷:活期存款——收款人户(二)“先直后横”的核算1、汇出行的核算。

借:活期存款——汇款人户贷:联行存放款项——转汇行存款户2、转汇行的核算。

借:存放联行款项——汇出行存款户贷:同业存放款项——汇入行存款户3、汇入行的核算。

借:存放同业款项——转汇行存款户贷:活期存款——收款单位户(三)、“先直后横再直”的核算1、汇出行的核算。

借:活期存款——汇款人户贷:联行存放款项2、与汇出行同系统的双设机构地区银行的核算。

借:存放联行款项贷:同业存放款项3、与汇入行同系统的双设机构地区银行的核算。

借:存放同业款项贷:联行存放款项4、汇入行的核算。

借:存放联行款项贷:活期存款——收款人户二.同业拆借的核算会计科目:拆放同业,资产类科目,由拆出行使用。

同业拆入,负债类科目,由拆入行使用。

(一)1、拆借时的核算:拆出行拆放资金,会计分录为:借:拆放同业——××行贷款户贷:存放中央银行款项拆入行拆入资金,会计分录为:借:存放中央银行款项贷:同业拆入——××行户中央银行办理转帐,会计分录为:借:××银行存款——拆出行贷:××银行存款——拆入行2、拆借资金归还时的核算:拆入行归还拆借本息:借:同业拆入——××行户金融企业往来支出贷:存放中央银行款项拆出行收到归还拆借本息时:借:存放中央银行款项贷:拆放同业——××行户金融企业往来收入中央银行办理转帐:借:××银行存款——拆入行贷:××银行存款——拆出行(二)异地同业拆借的核算1、拆借时的核算:拆出行拆放资金:借:拆放同业——××行贷款户贷:存放中央银行款项拆出行的开户行中央银行的会计分录为:借:××银行存款——拆出行户贷:联行存放款项拆入行开户的中央银行会计分录为:借:存放联行款项贷:××银行存款——拆入行户拆入行拆入资金:借:存放中央银行款项贷:同业拆入——××行户2、拆借资金归还时的核算拆入行归还拆借本息:借:同业拆入——××行户金融企业往来支出贷:存放中央银行款项拆出行收到归还拆借本息时:借:存放中央银行款项贷:拆放同业——××行户金融企业往来收入拆入行开户行(中央银行)的会计分录为:借:××银行存款——拆入行户贷:联行存放款项拆出行的开户行(中央银行)的会计分录为:借:存放联行款项贷:××银行存款——拆出行户。

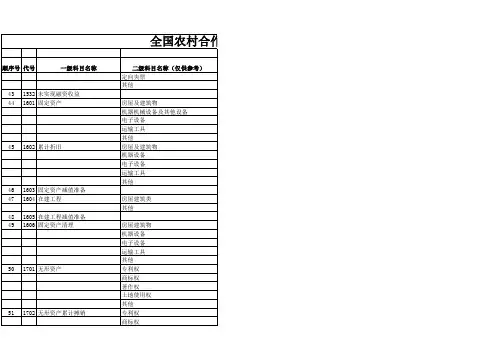

资金业务知识梳理一、会计科目1、资金业务资产类科目1011-存放同业款项101101-存放农信银中心款项101107-存放农信银中心定期款项101102—存放政策性银行款项101108—存放政策性银行定期款项101103—存放商业银行款项101109-存放商业银行定期款项101104—存放境内外资银行款项101110-存放境内外资银行定期款101105-存放金融性公司款项101111—存放金融性公司定期款项101106—存放境外同业款项101112—存放境外同业定期款项1012-存放系统内款项101201—存放省级联社款项101204—存放省级联社定期款项101202—存放市级联社款项101205—存放市级联社定期款项101203—存放县级联社款项101206—存放县级联社定期款项1111—买入返售金融资产111101—买入返售债券111102—买入返售信贷资产111103—买入返售票据11110301—买入返售票据-面值11110302—买入返售票据—利息调整111104—买入返售同业存单111199—买入返售其他资产1531—应收款项类投资153199—其他应收款项类投资15319901—成本15319902-利息调整15319903—应计利息其他暂时未涉及到的科目:1101—交易性金融资产1501—持有至到期投资1503-可供出售金融资产1013—拆放同业款项1014—拆放系统内款项2、资金业务负债类科目:2017-同业存放款项2018—系统内存放款项201801—省级联社存入款项201804—省级联社存入定期款项201802-市级联社存入款项201805-市级联社存入定期款项201803-县级联社存入款项201806-县级联社存入定期款项2111—卖出回购金融资产款211101-卖出回购债券款211102-卖出回购贷款211103-卖出回购票据款21110301—卖出回购票据款-面值21110302—卖出回购票据款-利息调整211104-卖出回购同业存单211199-其他卖出回购资产款其他暂时未涉及到的科目:2019—同业拆入资金2020—系统内拆入资金2101—交易性金融负债2502—应付债券(发行同业存单)3、资金业务损益类科目6012—金融机构往来收入601201—存放中央银行款利息收入(不属于资金业务)601202—存放同业款利息收入601203—存放系统内利息收入601204—拆放同业款项利息收入601205-拆放系统内款项利息收入601207—买入返售金融资产利息收入601299—其他往来收入6111—投资收益611101-债券利息收入611102—投资买卖差价611103—投资股利收入611104—保本理财资金收益611199—其他投资收益6101-公允价值变动损益6412—金融机构往来支出641202—系统内上存款项利息支出641203—系统内拆入款项利息支出641204—同业存放款项利息支出641205—同业拆入款项利息支出641206—卖出回购金融资产利息支出641208—同业存单利息支出641299—其他往来支出4、其他涉及到的科目:1132-应收利息113201—存放同业款项应收利息113202—存放系统内款项应收利息113205—买入返售金融资产应收利息113208-债券应收利息113299—其他应收利息2231—应付利息223102—系统内存放款项应付利息223103—同业存放款项应付利息223106-卖出回购金融资产款应付利息301099—其他清算往来二、同业账户开立情况(截止2017年5月底)(一)账户存量情况1、存放同业账户(资产类账户)(1)存放省联社账户(2)存放市联社账户(3)存放交城农商行账户(4)存放离石区联社账户(5)存放平定联社账户(6)存放长治潞州农商行账户(7)存放代县联社账户(8)存放孝义农商账户(9)存放阳泉商业银行账户(10)存放民生银行吕梁分行账户(11)存放中信银行太原分行账户2、同业及系统内存放账户(负债类账户)(1)交城农商行存放账户(2)文水联社存放账户(3) 九都村镇银行存放账户(在营业部开立)以上三个账户资金为结算性存款,暂未纳入资金系统管理。

商业银行资产负债表的资产项目

商业银行的资产负债表是综合反映其资产负债科目及数量的会计报表,是进行资产负债统计分析的基本资料。

资产项目

1.短期贷款。

短期贷款是指商业银行发放的期限在1年以内的各种贷款,包括各种短期贷款和短期信托贷款。

短期贷款的特点是:流动性较强,风险小,便于监督管理,便于操作。

银行为了保证信贷资金的流动性,必须保持一定的短期贷款。

2.现金资产。

现金资产包括库存现金、库存金银、存放同业款项、存入中央银行法定存款准备金和备付金以及其他形式的现金资产。

存入中央银行法定存款准备金是按照存款准备金制度的要求,按照确定的缴存范围和缴存比例向中央银行缴存的存款,以保证商业银行的支付能力。

存放同业存款是银行机构之间为满足日常结算往来划款的需要而存入其他银行的各种款项。

3.拆放同业。

为灵活调度资金,提高资金运用效率,商业银行之间经常发生资金拆借业务,来调剂资金头寸,实质上是资金拆出行向资金拆入行提供的一种短期贷款。

附件一金融机构会计科目使用说明一、资产类科目1001现金一、本科目用于核算和反映农村合作金融机构(包括农村信用社、农村合作银行及农村商业银行,下同)本外币库存现金、运送中现金、自动设备占款等情况。

增加现金时,借记本科目,贷记“存放中央银行款项”或有关科目;减少现金时做相反的会计分录。

二、农村合作金融机构应当设置“现金日记账”,根据收付款凭证,按照业务发生顺序逐笔登记。

每日终了,应当计算当日的现金收入合计额、现金支出合计额和结余额,将结余额与实际库存额核对,做到账款相符。

三、本科目属资产类,余额在借方,反映本机构持有的现金。

四、本科目在资产负债表中归属“现金及存放中央银行款项”项目。

1002 存放中央银行款项一、本科目用于核算和反映农村合作金融机构在中央银行的各类存款情况。

本科目可按存放款项类型进行明细核算。

缴存存款准备金等款项时,借记本科目,贷记“现金”或有关科目;提取款项时做相反的会计分录。

二、本科目属资产类,余额在借方,反映本机构存放在中央银行的各种款项。

三、本科目在资产负债表中归属“现金及存放中央银行款项”项目。

1003 专项央行票据一、本科目用于核算和反映中国人民银行发行的用于置换农村合作金融机构不良贷款及历年亏损挂账的专项中央银行票据。

收到专项中央银行票据时,借记本科目,贷记××贷款(或抵债资产、投资)科目和“利润分配—未分配利润”科目;兑付专项中央银行票据时,借记“央行专项扶持资金”科目,贷记本科目。

二、本科目属资产类,余额在借方,反映本机构持有的中央银行票据金额。

三、本科目在资产负债表中归属“其他应收款”项目。

1004 央行专项扶持资金一、本科目用于核算和反映农村合作金融机构已兑付的到期专项中央银行票据款项。

收到已兑付的专项中央银行票据款项时,借记本科目,贷记“专项央行票据”科目。

本科目属过渡性科目。

二、本科目属资产类,余额在借方,反映本机构收到已兑付专项中央银行票据的款项。

会计科目使用说明一、资产类101 现金本科目核算本社库存的人民币、外币现金以及运送中的外币现金。

收入现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

本科目属于资产类科目,余额反映在借方。

本科目设以下二级科目:10101 库存现金本科目核算本社的库存人民币。

10102 运送中外币现金本科目核算本社运送中的外币现金。

10103 库存外币本科目核算本社的库存外币。

10104 运送中现金本科目核算本社运送中的人民币现金。

103 贵金属本科目核算本社购入的黄金、白银等贵金属。

购入贵金属时,借记本科目,贷记有关科目;出售贵金属时,借记有关科目,贷记本科目。

本科目应按贵金属的种类进行明细核算。

本科目属于资产类科目,余额反映在借方。

110 存放中央银行准备金存款(总行专用)本科目核算本社按规定存入中国人民银行的业务备付金存款和向中国人民银行缴存(调整)的一般存款准备金。

存入备付金或调增准备金时,借记本科目,贷记有关科目;支取备付金或调减准备金时,借记有关科目,贷记本科目。

本科目属于资产类科目,余额反映在借方。

111 存放中央银行特种存款本科目核算本社按规定存入中国人民银行的特种存款。

存入时,借记本科目,贷记有关科目;转出时,借记有关科目,贷记本科目。

本科目属于资产类科目,余额反映在借方。

112 缴存中央银行特种存款本科目核算本社按规定缴存中国人民银行的特种存款。

凡本社按规定向中国人民银行缴存或调整特种存款,用本科目核算。

本科目属于资产类科目,余额反映在借方。

113 划缴中央银行财政存款(总行专用)本科目核算本社按规定向中国人民银行缴存(调整)的财政存款。

调增时,借记本科目,贷记有关科目;调减时,借记有关科目,贷记本科目。

本科目属于资产类科目,余额反映在借方。

114 存放同业清算款项本科目核算本社因资金往来结算需要存放于境内其他金融机构的款项。

存入时,借记本科目,贷记有关科目;支取时,借记有关科目,贷记本科目。

一、同业存款的概念:各金融企业之间,由于资金划拨以及办理货币结算,而相互代收、代付款项所发生的资金往来。

发生的两种情况:1.同城中国人民银行未设立票据交换场所,商业银行相互进行资金清算;2.地域性银行委托全国性银行代办全国业务。

二、存放同业款项(资产类)同业存放款项(负债类)三、单项存放款项的核算。

如本行收款时,本行做借:存放同业款项贷:活期存款-收款人户他行,借:活期存款-付款人户贷:同业存放款项双项存放款项的核算约定使用本行提出票据,通过“存放同业款项”本行提入票据,通过“同业存放款项”四、同业往来差额的清算按规定每10天清算1次,于旬后3日内办理,制定一方为主动清算银行。

同业存放款项余额>存放同业款项余额,应付资金借:同业存放款项贷:存放同业款项存放中央银行准备金存款同业存放款项余额<存放同业款项余额,应收资金借:同业存放款项存放中央银行准备金存款贷:存放同业款项一、同业拆借的概念。

指跨系统的各商业银行和金融机构之间临时融通资金的一种短期借贷行为。

一般规定:1.主体,具有法人资格的银行和非银行机构。

2.分为同业头寸拆借和同业短期拆借。

期限分别为7天和7天以上4个月以内。

3.不能用现金方式进行直接拆借;4.拆出资金的范围只限于交足存款准备金和留足备付金后剩余的款项。

二、账户设置1.“拆放同业”和“拆放金融性公司”(资产类)2.“同业拆入”和“金融性公司拆入”(负债类)三、会计处理1.拆出行的处理拆出资金:借:拆放同业贷:存放中央银行准备金存款收回本息:借:存放中央银行准备金存款贷:拆放同业金融企业往来收入2.拆入行的处理拆入资金:借:存放中央银行准备金存款贷:同业拆入归还资金:借:同业拆入金融企业往来支出贷:存放中央银行准备金存款区别1:风险不同,拆放同业通常需事先对拆入银行进行授信,或以票据进行质押(如逆回购),而存放同业则不需要。

区别2:凭证不同,拆放同业需事先签订拆借合同,作为双方的债权债务凭证,而存放同业是在资金到达存放行时由存放行出具存款证实书或320报文等作为凭据。

一、同业存款的概念:各金融企业之间,由于资金划拨以及办理货币结算,而相互代收、代付款项所发生的资金往来。

发生的两种情况:1.同城中国人民银行未设立票据交换场所,商业银行相互进行资金清算;2.地域性银行委托全国性银行代办全国业务。

二、存放同业款项(资产类)同业存放款项(负债类)三、单项存放款项的核算。

如本行收款时,本行做借:存放同业款项贷:活期存款-收款人户他行,借:活期存款-付款人户贷:同业存放款项双项存放款项的核算约定使用本行提出票据,通过“存放同业款项”本行提入票据,通过“同业存放款项”四、同业往来差额的清算按规定每10天清算1次,于旬后3日内办理,制定一方为主动清算银行。

同业存放款项余额>存放同业款项余额,应付资金借:同业存放款项贷:存放同业款项存放中央银行准备金存款同业存放款项余额<存放同业款项余额,应收资金借:同业存放款项存放中央银行准备金存款贷:存放同业款项一、同业拆借的概念。

指跨系统的各商业银行和金融机构之间临时融通资金的一种短期借贷行为。

一般规定:1.主体,具有法人资格的银行和非银行机构。

2.分为同业头寸拆借和同业短期拆借。

期限分别为7天和7天以上4个月以内。

3.不能用现金方式进行直接拆借;4.拆出资金的范围只限于交足存款准备金和留足备付金后剩余的款项。

二、账户设置1.“拆放同业”和“拆放金融性公司”(资产类)2.“同业拆入”和“金融性公司拆入”(负债类)三、会计处理1.拆出行的处理拆出资金:借:拆放同业贷:存放中央银行准备金存款收回本息:借:存放中央银行准备金存款贷:拆放同业金融企业往来收入2.拆入行的处理拆入资金:借:存放中央银行准备金存款贷:同业拆入归还资金:借:同业拆入金融企业往来支出贷:存放中央银行准备金存款区别1:风险不同,拆放同业通常需事先对拆入银行进行授信,或以票据进行质押(如逆回购),而存放同业则不需要。

区别2:凭证不同,拆放同业需事先签订拆借合同,作为双方的债权债务凭证,而存放同业是在资金到达存放行时由存放行出具存款证实书或320报文等作为凭据。

拆放同业款项科目

拆放同业款项科目是指在金融机构之间进行借贷业务,其中一方作为出借方,另一方作为借款方,按照约定时间和利率进行还款。

在会计核算中,拆放同业款项科目通常分为两个子科目:同业存款和同业拆借。

同业存款是指金融机构之间存放资金的活动,属于短期性业务,存款期限通常在一天到七天之间。

同业存款的计息方式和利率一般由存款方和承接方协商确定。

同业拆借是指金融机构之间进行的借贷业务,分为拆出和拆入两种。

拆出是指金融机构将闲置资金借给其他金融机构,拆入是指金融机构借入其他金融机构的资金。

同业拆借的期限一般在一周到一个月之间,利率由借出方和借入方协商确定。

拆放同业款项科目在财务报表中的作用非常重要,能够反映金融机构之间的融资状况和流动性风险。

同时,拆放同业款项也是银行间市场的重要组成部分,对于维护金融市场的平稳运行具有重要作用。

- 1 -。