资金流估算表 (2)

- 格式:xls

- 大小:21.00 KB

- 文档页数:2

创业计划书资金估算表模板1. 初创成本预算项目名称: XXX 创业项目项目总投资预算: XXX万元投资分类:- 市场调研与分析:XXX万元- 产品研发与设计:XXX万元- 生产设备及原材料采购:XXX万元- 营销推广及人力资源:XXX万元- 办公场所租赁及装修:XXX万元- 其他:XXX万元2. 运营成本预算2.1 人员相关费用- 员工薪资及福利费用:XXX万元/月- 人员培训及奖励费用:XXX万元/月2.2 营销推广费用- 广告宣传费用:XXX万元/月- 网络推广费用:XXX万元/月2.3 办公及生产设备维护费用- 办公场所租赁费用:XXX万元/月- 生产设备维护费用:XXX万元/月2.4 其他运营支出- 水电费用:XXX万元/月- 通讯费用:XXX万元/月- 差旅及招待费用:XXX万元/月3. 资金来源及融资计划资金来源:- 自有资金:XXX万元- 银行贷款:XXX万元- 合作伙伴投资:XXX万元融资计划:- 预计银行贷款额度:XXX万元- 预计合作伙伴投资额度:XXX万元4. 利润预测及回报计划4.1 利润预测- 首年销售额预测:XXX万元- 首年净利润预测:XXX万元4.2 回报计划- 预计回报周期:X年- 预计回报率:XX%5. 风险评估及对策5.1 市场风险- 竞争激烈度较大- 市场环境不稳定对策:- 不断完善产品与服务,提高竞争力- 加强市场研究,灵活应对市场变化5.2 技术风险- 技术变革快,难以跟进- 技术不成熟,产品质量难以保证对策:- 持续投入研发,跟踪技术发展- 积极与科研机构合作,提高技术水平以上是本创业计划书的资金估算表模板,仅供参考之用。

在实际编写时,需根据具体项目情况,进行调整和修改。

祝您的创业之路顺利!。

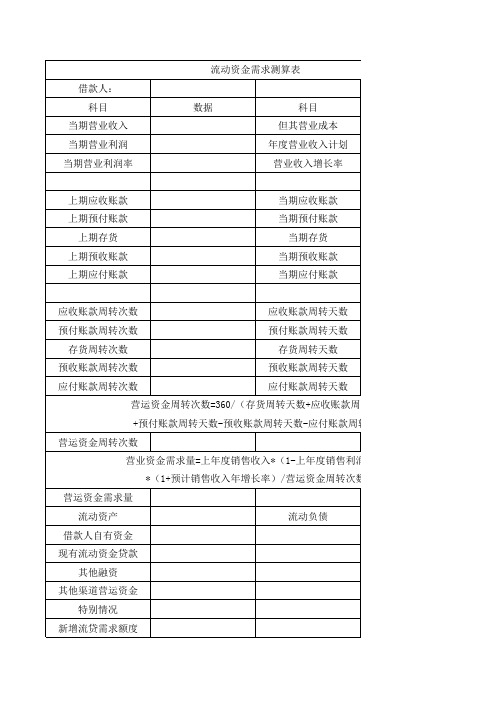

转“第四节流动资金估算”流动资金估算一、流动资金概念流动资金是指项目运营期内长期占用并周转使用的营运资金,不包括运营中临时性需要的资金。

项目评价中所需流动资金是从流动资产中扣除短期信用融资(应付账款)后的流动资金。

即应考虑应付账款对所需筹措流动资金的抵减作用。

某些有预收账款的项目,还应同时考虑预收账款对流动资金的抵减作用。

二、流动资金估算的基础流动资金估算的基础主要是营业收入和经营成本。

因此,应在营业收入和经营成本估算之后进行流动资金估算。

三、流动资金估算方法流动资金估算方法包括扩大指标估算法和分项详细估算法,应依据行业或前期研究的不同阶段分别选用。

扩大指标估算法:简便易行,准确度不高;多在项目初步可行性研究阶段采用,某些流动资金需要量小的项目在可行性研究阶段也可采用扩大指标估算法。

分项详细估算法:工作量较大,准确度较高;一般项目在可行性研究阶段采用。

(一)扩大指标估算法1.概念:扩大指标估算法是参照同类企业流动资金占营业收入的比例(营业收入资金率)、或流动资金占经营成本的比例(经营成本资金率)、或单位产量占用流动资金的数额来估算流动资金。

(1)流动资金=年营业收入额×营业收入资金率(2)流动资金=年经营成本×经营成本资金率(3)流动资金=年产量×单位产量占用流动资金额(二)分项详细估算法1.概念:分项详细估算法是对流动资产和流动负债主要构成要素,即存货、现金、应收账款、预付账款、应付账款、预收账款等项内容分项进行估算,最后得出项目所需的流动资金数额。

(1)流动资金=流动资产-流动负债(2)流动资产=应收账款+预付账款+存货+现金(3)流动负债=应付账款+预收账款(4)流动资金本年增加额=本年流动资金-上年流动资金(1)首先确定各分项的最低周转天数,计算出各分项的年周转次数;(2)分项估算占用资金额。

4. 估算流动资金应编制流动资金估算表(参见教材193页表6-10)。

流动资金估算表1. 引言流动资金是企业日常运营所需的资金,用于支付短期债务、购买原材料、支付工资以及满足其他日常经营需求。

准确估算流动资金对企业的正常运营和发展至关重要。

本文将介绍流动资金估算表的编制方法,并提供一些相关的指导和建议。

2. 流动资金的构成流动资金包括现金、银行存款、应收账款、库存存货以及其他短期资产。

下面是流动资金的具体构成:•现金:企业手头现金金额,用于日常支付和应急需求。

•银行存款:企业在银行中的存款,用于日常支付和利息收入。

•应收账款:企业未收到的销售货款。

•库存存货:企业购买的原材料和未出售的成品。

•其他短期资产:例如预付款项等。

3. 流动资金估算表的编制步骤流动资金估算表的编制可分为以下几个步骤:步骤1:收集相关数据收集企业的财务数据和经营数据,包括现金流量表、资产负债表、销售数据以及供应链信息等。

步骤2:计算应收账款根据销售数据和财务数据,计算出企业的应收账款。

可以使用以下公式估算:应收账款 = 销售收入 × (1 - 预收收入比率) × (1 + 坏账率)其中,预收收入比率指已经预收的销售收入占总销售收入的比例,坏账率指预计无法收回的应收账款占总应收账款的比例。

步骤3:估算库存存货根据供应链信息和销售数据,估算企业未出售的库存存货。

可以使用以下公式估算:库存存货 = (月销售成本 + 增长量 - 退货量) × (1 + 安全库存率)其中,月销售成本指每个月销售的成本金额,增长量指每个月预计增长的库存存货数量,退货量指每个月预计退货的数量,安全库存率指为应对突发情况而保留的库存存货占总库存存货的比例。

步骤4:计算其他短期资产根据财务数据和经营数据,计算其他短期资产,例如预付款项等。

步骤5:计算流动负债计算企业的流动负债,包括应付账款、短期贷款、预收款项等。

步骤6:编制流动资金估算表将步骤1到步骤5计算出的数据整理到流动资金估算表中。

4. 注意事项和建议在编制流动资金估算表时,需要注意以下几点:•数据来源要可靠,尽量使用准确的财务数据和经营数据。