会计电算化一体化方案1

- 格式:doc

- 大小:89.50 KB

- 文档页数:8

基于会计电算化下的业财一体化融合摘要:业财一体融合能够将企业运营过程中的财务会计流程、业务流程和管理流程进行有机地融合,构建业务事件驱动下的财务集成信息处理过程,使业务和财务数据能够相互融合,为企业的管理提供科学、有效的财务资源、物力资源和人力资源的数据,为他们快速、准确地做出决策提供科学、合理、有效的参考依据。

随着社会和经济的发展,科学技术也得到了快速的发展,电子信息技术已深入到人们的生产和生活的每一个角落,计算机辅助的工作方法得到了越来越多的应用,而传统的会计职业早已被时代所抛弃,人工记账有很多缺点和不足,虽然新的工作方式可以很好的解决这个缺点,但是同时也有一些不确定性,这也为整个会计职业的发展提出了新的要求,即在计算机辅助下,企业的财务数据口径不一,信息数据造假,行为不真实等问题也随之产生。

其次,文章将对会计电算化模式下的业财整合问题进行深入的剖析和研究,探讨了在电算化条件下业财一体化的必然性和其发展方向,从而为建立一个高效、科学、合理的企业财务管理体系。

关键词:电算化;会计;业财一体化融合在目前的社会和经济环境下,企业的业财合一管理对于促进企业的发展和发展具有不可替代的促进作用,与传统的业财分离的管理方式相比,这种方式更适应当前的社会环境和市场的竞争,对提高企业的经营能力、内部业务的管控能力具有重要的意义。

在信息时代,企业能否有效地进行业财整合,直接影响到企业的社会适应能力和发展空间。

因此,企业应当将财务工作与相关的业务管理相融合,只有如此,企业的经营活动才能得到精确的管理和有效的控制,将企业在财务管理过程中产生的误报、谎报等现象降低到最低,进而降低成本,提高公司的利润。

1加强业财一体化建设的必要性1.1业财一体化建设的重要性伴随着社会、经济的持续发展,网络的兴起改变了许多行业,网络为人类带来了方便,但也让经济市场的竞争越来越激烈,人们的需求也越来越高,尤其是新兴的高科技行业,在这个飞速发展的年代,公司研发新产品已经无法跟上时代的发展和科学技术的进步。

高职会计电算化专业“教学做一体化”的探索与实践[摘要]文章结合重庆工贸职业技术学院特色专业会计电算化的建设经验,从会计电算化专业“教学做一体化”实践课程体系构建、“教学做一体化”教学实践环境与运作模式的构建、“教学做一体化”“双师”型教师队伍的建设研究及“教学做一体化”考评机制的构建等几个方面进行探索与实践。

[关键词]会计电算化专业教学做一体化探索与实践一、高职会计电算化专业“教学做一体化”的必要性我国的高职院校作为复合型、发展型、创新型、技术技能型人才培养的基地,长期以来为国家和社会输送了大量的人才,但传统的教学模式导致毕业生在技术应用领域内“缺乏应用”,其职业能力没有达到相应专业人才培养目标要求。

其主要原因:一是专业人才培养方案没有紧密与行业企业结合,或没有跟上市场的变化;二是专业课程体系设置与对应专业职业能力标准要求不一致;三是实践性教学环节力度不够,缺乏职场氛围;四是具有取得职业资格的双师素质教师的比例明显不足;五是行业协会引领、介入力度和政府导向不够。

随着我国经济的快速发展,企业经济迅速扩张,社会各方面对会计电算化专业技术人才的需求在学识、技术和能力水平上的要求越来越高。

为了满足经济社会的需要,各高等职业技术院校广泛开展了“理论与实践一体化”教学模式的研究与实践。

面对经济发展和就业形势对会计教学的制约,很多学者从不同角度展开了分析和讨论,并提出针对会计教学改革的诸多研究。

尽管如此,在实施过程中,课堂教学仍是以教师为主导、以教材为中心,教师在教室讲完整本教材之后,再到实训室进行实训,表面看是理论与实践相结合,但实际上理论与实践没有很好地结合,没有真正实现“教中学,学中做,做中学”理实一体化,也没有真正跳出传统的教学模式。

在这一教学模式下,存在理论教学有余,实践教学不足的现象。

由于实践教学环节的薄弱,致使学生的动手操作能力不强,走上工作岗位由于缺乏岗位职业能力,往往需要一个较长的适应过程和重新培训学习的过程,这与工学结合“零适应期”和“零距离”的教学要求及高职院校的培养目标不相适应。

会计电算化理实一体化教学方案(总10页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--会计电算化“理实一体化”教学方案“理实一体化”教学法即理论实践一体化教学法。

它打破了传统的中职教育的“学科化”的教学模式,不再是理论和实践的分离,而是强调讲授的理论知识“实用、适度”的原则,强调教学中以学生的技能训练为核心,理论与实践同时进行,教学做合一,学生在“做中学”,教师在“做中教”,完成理论教学与实训指导。

在电算会计课中实施“理实一体化”教学,能够激发学生的学习兴趣,使学生的学习不再觉得单调乏味,既能提高学生的会计理论水平,又能提高学生的会计技能,增强学生的岗位适应能力,因此,要完善“理实一体化”教学模式,做到会计模拟实训与理论教学相结合,增强学生的动手能力。

在会计教学中,教师通过创设的问题情境,把所要学的知识涵盖在任务中,使学生在完成任务的过程中达到理解会计理论知识,同时掌握会计技能的目的。

现就我校会计电算化“理实一体化”教学方案,总结如下。

一、创建“理实一体化”实训室“理实一体化教学”要有与专业和规模相适应的硬件设备和学习环境。

由于“一体化”教学方法强调空间和时间的统一,即在同一场地、同一时间完成教学的多种任务,所以,要实施“一体化”教学,就必须具有既能满足理论教学,又能满足实习教学的“一体化”技能实训室。

我校会计电算化实训室,安装有学生实训用的财务软件,有多媒体网络教学系统,有企业教学案例,将企业业务与财务软件功能有机结合起来,在会计电算化实训室里既有理论的学习,又有实操和练习,会计技能训练达到事半功倍的效果。

二、合理安排教学课时和实训时间采用“理实一体化”教学模式,把理论教学和实践教学融入到一起,教师在大纲要求基础上,可以合理支配每节课的时间,可能l0分钟内讲完一个知识点后,就安排学生围绕知识点进行相关的操作训练,然后再进行下一步的理论知识的讲解,然后再操作训练,这样学生可以把会计知识当时理解渗透,并且应用于实践。

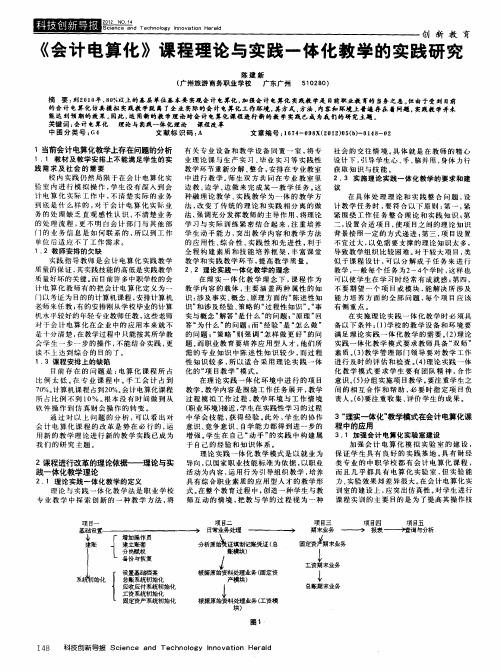

《会计电算化》课程理论与实践一体化教学的实践研究【摘要】到2010年,80%以上的基层单位基本要实现会计电算化,加强会计电算化实践教学是目前职业教育的当务之急。

但由于受到目前的会计电算化仿真模拟实践教学脱离了企业实际的会计电算化工作环境,其方式、方法、内容和环境上普遍存在着问题,实践教学并未能达到预期的效果。

因此,运用新的教学理论对会计电算化课程进行新的教学实践已成为我们的研究主题。

【关键词】会计电算化理论与实践一体化理论课程改革1 当前会计电算化教学上存在问题的分析1.1 教材及教学安排上不能满足学生的实践需求及社会的需要。

校内实践仍然局限于在会计电算化实验室内进行模拟操作,学生没有深入到会计电算化实际工作中,不清楚实际的业务到底是什么样的,对于会计电算化实际业务的处理缺乏直观感性认识,不清楚业务的处理流程,更不明白会计部门与其他部门的业务信息是如何联系的,所以到工作单位后适应不了工作需求。

1.2 教师安排的欠缺实践指导教师是会计电算化实践教学质量的保证,其实践技能的高低是实践教学质量好坏的关键。

而目前许多中职学校的会计电算化教师有的把会计电算化定义为一门以考证为目的的计算机课程,安排计算机老师来任教;有的安排刚从学校毕业的计算机水平较好的年轻专业教师任教,这些老师对于会计电算化在企业中的应用本来就不是十分清楚,在教学过程中只能按其所学教会学生一步一步的操作,不能结合实践,更谈不上达到综合的目的了。

1.3 课程安排上的缺陷目前存在的问题是:电算化课程所占比例太低。

在专业课程中。

手工会计占到70%。

计算机课程占到20%。

会计电算化课程所占比例不到10%。

根本没有时间做到从软件操作到仿真财会操作的转变。

通过对以上问题的分析,可以看出对会计电算化课程的改革是势在必行的,运用新的教学理论进行新的教学实践已成为我们的研究主题。

2 课程进行改革的理论依据——理论与实践一体化教学理论2.1 理论实践一体化教学的定义理论与实践一体化教学法是职业学校专业教学中探索创新的一种教学方法,将有关专业设备和教学设备同置一室,将专业理论课与生产实习、毕业实习等实践性教学环节重新分解、整合,安排在专业教室中进行教学。