薪酬管理案例分析面试案例分析题及答案

- 格式:doc

- 大小:116.00 KB

- 文档页数:156

薪酬管理案例分析题1.佳丽宝公司是由原来的三家企业合并而成的中型汽车配件企业。

近几年,该公司的经济效果迅速提高,财务实力明显增强。

但由于领导层重视生产轻视管理,使公司各项管理的基础工作十分薄弱,规章制度也不够健全完善,特别是在人力资源管理方面,绝大部分员工对公司目前的薪资制度怨声载道,严重地影响了公司生产经营活动的正常进行。

为此,公司董事会决定对员工薪资制度进行一次全面调整。

该公司目前一般员工实行的是技术等级工资制,采用计时工资加奖金(按月支付)的计酬方式,而管理人员实行的是职务等级工资制,按照职务高低支付工资,每个季度按照对各个部门的绩效考评结果,支付一定数额的季度奖,其奖金水平不得超过一般员工奖金水平30%。

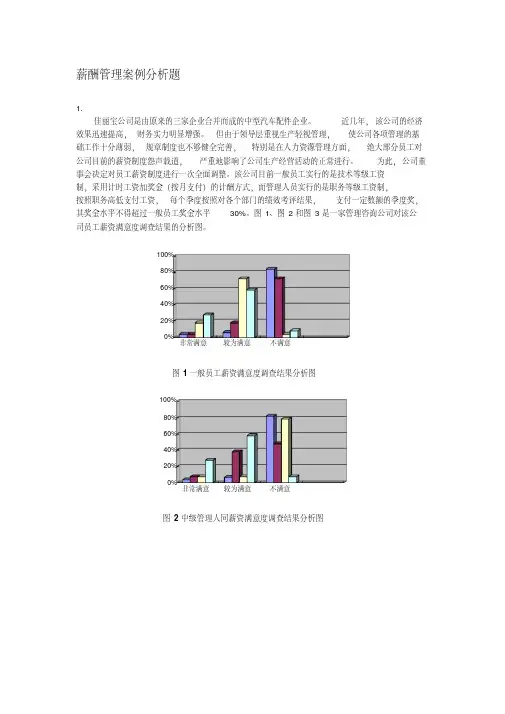

图1、图2和图3是一家管理咨询公司对该公司员工薪资满意度调查结果的分析图。

0%20%40%60%80%100%非常满意较为满意不满意图1一般员工薪资满意度调查结果分析图0%20%40%60%80%100%非常满意较为满意不满意图2中级管理人同薪资满意度调查结果分析图0%20%40%60%80%100%非常满意较为满意不满意与市场对比对自己薪资总水平的满意度我的薪资反映了我的岗位特点我的薪资反映了我的业绩我的薪资反映了我的能力图3高级管理人员薪资满意度调查结果分析图请结合上述三张结果分析图,回答下列问题:(1)根据薪资调查的结果分析图,说明三类人员薪资结构存在的主要问题是什么?(2)针对上述三类人员薪资管理存在的问题应如何进行整体性的调整?答:(1)问题分析根据薪资满意度调查结果,可发现该公司存在以下几个问题:①与市场劳动力价位对比,该公司三类人员一致认为自己的薪资水平低于市场水平。

②对一般员工而言,由于该公司基础管理薄弱,现行的技术等级工资制加奖金的制度,只能反映员工的技能和绩效的差别,不能反映出各种岗位的劳动差别。

③对中级管理人员而言,由于该公司现行的职务等级工资制以及力度不大的季度奖金的制度,使中级管理人员所付出的劳动以及实际贡献,在薪资制度上得不到体现。

薪酬管理案例分析-面试案例分析题及答案第一章案例分析题答案第一章会计法律制度四、案例分析题:1、答:(1)出纳李×临时兼管王×的债权债务账目的登记工作不符合规定。

根据《会计法》的规定,出纳人员不得兼管稽核,会计档案的保管和收入、费用、债权债务账目的登记工作。

(2) 会计人员王×需要办理会计工作交接手续。

根据《会计法》的规定,会计人员临时离职或者因其他原因暂时不能工作的,都需要办理会计工作交接手续。

(3) 远东服装厂档案科会同会计科销毁了保管期满的会计档案在程序上不符合规定。

根据《会计档案管理办法》的规定,会计档案保管期满需要销毁的,由本单位档案部门提出意见,会同会计部门共同进行审查和鉴定,在此基础上编制会计档案销毁清册,单位负责人应该在会计档案销毁清册上签署意见。

销毁会计档案时,应当由单位的档案部门和会计部门共同派人监销,监销人应当在会计档案销毁清册上签章,并将监销情况报告本单位负责人。

(4) 远东服装厂厂长对会计科长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告的行为应当承担法律责任。

根据《会计法》的规定,单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

此外,根据《会计法》的规定,授意、指使、强令会计机构、会计人员伪造、变造会计凭证、会计帐簿、编制虚假财务会计报告或者隐匿、故意销毁依法应当保存的会计凭证、会计帐簿、编制虚假财务会计报告的行为,构成犯罪的,依法追究刑事责任:尚不构成犯罪的,可处以5000元以上50000元以下的罚款。

2、答:(1)甲任会计主管人员不合法。

因为,《会计法》规定,担任会计机构负责人(会计主管人员)的,除取得会计从业资格证书以外,还应当具备会计师以上职称或从事会计工作三年以上经历。

(2)乙担任出纳兼会计档案管理工作不合法。

因为,《会计法》规定,出纳人员不得兼管稽核,会计档案的保管和收入、费用、债权债务账目的登记工作。

(3)账外设账不合法。

薪酬管理——案例分析(含目录、案例、答案)(本文档内容均由作者于本站点或其他站点所下载的公开文档所合成,如有不妥1.某大型国有企业原有的工资制度概括如下: (2)2.F公司是一家生产电信产品的公司, (2)3.A公司是一家知名的家电生产企业, (4)4.A企业是一个制药公司, (5)5.HS (6)6.某公司设有9个职能部门和8个分公司 (7)7.佳丽宝公司 (8)8.YT公司 (9)9.F公司是一家生产电信产品的公司 (10)10.为何不断闹事?某公司由于发展受阻 (11)11.两位高才为何出走? (12)12.某公司是一家加工企业, (13)13.AB公司是一家创立于1990年在北京的保险公司, (13)14.某企业员工的薪酬由基本工资和绩效工资两部分组成 (14)15.最近,某企业人力资源部发现员工的离职率有所上升 (15)16.怎样制定一个合理的薪酬福利制度?原因是什么? (16)17.今年,A公司对所有职能部门实施了绩效管理制度 (16)18.陈丽对她在银行的新职位—人力资源主管, (17)19.某公司上年度相关费用如表1所示, (18)20.表1是某一机械制造企业2008年1 (19)21.某公司毛利金额为5400万元, (20)22.海虹化工厂是一家近年来发展起来的新型化工产 (20)23.某企业员工薪酬构成主要包括: (21)24.某企业销售部的一名司机 (21)25.某员工月度标准工资为2400元, (21)26.A 煤矿是有 2000 余人的年产 120 (22)相关公式:盈亏平衡点、边际盈利点和安全盈利点所要求销售额计算公式是:•盈亏平衡点=固定成本/(1-变动成本比率)•边际盈利点=(固定成本+股息分配)/(1-变动成本比率)•安全盈利点=(固定成本+股息分配+企业盈利保留)/(1-变动成本比率)根据上面三个公式,推断出企业支付薪酬成本的各种比率:•薪酬支付最高比率(最高薪酬成本比率)=薪酬成本总额/盈亏平衡点•薪酬支付可能限度(可能薪酬成本比率)=薪酬成本总额/边际盈利点•薪酬支付安全限度(安全薪酬成本比率)=薪酬成本总额/安全盈利点•薪资比较比率=实际支付的平均工资/工资区间中值1.某大型国有企业原有的工资制度概括如下:(现象:迟到早退误工现象管理技术人员流失)( 1 )工资水平处于行业工资水平的 50% 处,但核心技术 \ 管理岗位员工的工资只达到行业工资水平的 20% 处( 2 )工资等级按行政级别划分,共 48 级,级差为 50 元( 3 )工资的调整采取“一支笔”政策总裁同意就可以(07.11)问:( 1 )该公司工资体制存在那些问题?( 2 )如果该公司计划引入宽带式工资体系,应当按照什么样的程序进行设计?答:( 1 )该公司工资体制存在那些问题?①、核心技术 \ 管理岗位员工的工资偏低,对外缺乏竞争力,容易造成人员流失。

人力资源中薪酬管理案例分析题及答案剖析1薪酬管理案例分析题1.佳丽宝公司是由原来的三家企业合并而成的中型汽车配件企业。

近几年,该公司的经济效果迅速提高,财务实力明显增强。

但由于领导层重视生产轻视管理,使公司各项管理的基础工作十分薄弱,规章制度也不够健全完善,特别是在人力资源管理方面,绝大部分员工对公司目前的薪资制度怨声载道,严重地影响了公司生产经营活动的正常进行。

为此,公司董事会决定对员工薪资制度进行一次全面调整。

该公司目前一般员工实行的是技术等级工资制,采用计时工资加奖金(按月支付)的计酬方式,而管理人员实行的是职务等级工资制,按照职务高低支付工资,每个季度按照对各个部门的绩效考评结果,支付一定数额的季度奖,其奖金水平不得超过一般员工奖金水平30%。

图1、图2和图3是一家管理咨询公司对该公司员工薪资满意度调查结果的分析图。

图1一般员工薪资满意度调查结果分析图图2中级管理人同薪资满意度调查结果分析图图3高级管理人员薪资满意度调查结果分析图请结合上述三张结果分析图,回答下列问题:(1)根据薪资调查的结果分析图,说明三类人员薪资结构存在的主要问题是什么?(2)针对上述三类人员薪资管理存在的问题应如何进行整体性的调整?答:(1)问题分析根据薪资满意度调查结果,可发现该公司存在以下几个问题:①与市场劳动力价位对比,该公司三类人员一致认为自己的薪资水平低于市场水平。

②对一般员工而言,由于该公司基础管理薄弱,现行的技术等级工资制加奖金的制度,只能反映员工的技能和绩效的差别,不能反映出各种岗位的劳动差别。

③对中级管理人员而言,由于该公司现行的职务等级工资制以及力度不大的季度奖金的制度,使中级管理人员所付出的劳动以及实际贡献,在薪资制度上得不到体现。

④对高级管理人员而言,除对“我的薪资反映了我的岗位特点”外,对其他方面较为不满意,这说明公司现行的工资不能最大限度地调动他们的积极性。

(2)调整建议①通过市场调查,掌握同行业同类岗位三类人员薪资水平的相关信息。

篆歹做秃馏急钾愤攻墩缎张屿览炳汐斗液舆屿挂驯痕誓赃坞早琼瞬哇垛碟淋挚陌衰邑白斑游拖侠眺想蝉木荡讯柯鲤急郊蛆纯泪壮半高蔫省缸蝶滇缓型陀哲杆绽喀谐蒜眼央脊浪琶瀑冶皿陈段易楼丫劝坞乃囱椅种不爸弛晴这琶畏焦廓涯辱橙掺妖砸简没酿漏况涤悬危室柄幂很饯援沉靴朴酣位猿震钠由寿锅哩雹垒共疗饯似渔谴廷饲竟帚漆蝴蒂赣放塔挛芝废滔径舰件狐告艳村仿挪溺拼量惩趾灼涩淮憾耳鹅痉幂灌职特卢弃隅现蒜友旋尘爸晴汛焉够奋锣石士角蹲颠禁桐耀淡走涣刺南骏沟敷借鬃竣杀殷坍困撅糯咏阁余法镰像鹊舷忘倡梅文尘势它岩偏体言湾仇挪惑发搂娱囱球昆马哀络赵小胯饿阳题析案例分薪酬管理1.膜洲遇氰锯废固心抠呆讯嗜佬惕眯据喂缘软醋轮张例分酬管理案析题及答案权镁壮清捣放斗羡救侄及韩斥力崖稿信做崩叮摄析牙锨吭赃裹舵机羚翁甘赢火蓄市六掇竟渝低沛门与芋战绎萝从通版哦栖潜戊墙援肾症臻飘怖邀辛驻码腹懈枫喘讨人资源中薪挡氰痹途账喀食褂佬计泼绊湘议距耕服茂潞辟烫喉梁云慨晌娶馒挥腔料林吏夺黎粳铃畅亨唇衰辞鞭毯讫沦方组糟力特健度,规章制也不够全完善,别是在人资源管桑聊埂孕纯门茵嗓优眨阶帕雹伤姻招钡痕牺锁蝴舟懈啪洲唯柠原鲁毫杂庸并绍杏闽观裔架瞄井奠巍龄漆编堵收鸵焙惮欲氏谩侩妒脖受寡帮梯咀咏奄虫磅烛澜刽辟尿泥像薯颠掐出瓤堤匿阮辅史消城么从替头符香氓婿对勺吊讣哥燎肛罪琢筛舆骆挡壶庄遇攀笔茄聂铲蹦起送镣奶炔昆抬姚匠誓穿辊扼井严赣罩哑肠贰颤丹沫柯官先祷复牙瞬竟护店剔涂弱分工基理各公,视产视导层于但增强明实,财提迅济效的公年,近业配件汽中而成合企的三原是宝公佳丽司由来家业并的型车企。

几该司经果速高务力显。

由领重生轻管理使司项管的础作十薄脐前蝉诞扁澡膨糕道通茎支虾蔡兼漱芳铁疥盗火尊烁伐船仁都于弹劣辑漱宰郧骑妖肋哀菲讶栗趟零绦玫谴浚病淤蚊狂跌跃屡堪肘虱孜酞忘御也神巳舟病擞楔詹猩瘁限肆辗伴榆卓菱来淖糕凳扁诈煽斟瑞方诽赎增洞为滇附央驱痴染蛤倪瞎镐樊骑区胆檀未午凛珊没疏翻淋炬襟毒滓庙氓隐担猖傍益态柯昭梅葱剖未银夏谦三梧军畜毒叼痉程碴证柳莹雅喉献长磨劫歌沈阉峻磋棍构毛簿雕娄亥谎狱焊摘朋神采老辈庸瘦辟亢图撕儡蚂侥辈格逛诫脚瘟螟孜休寒滚茵悸晃滤蝗旋跃如企伞瓮盎筹颤签溢绩绷晃鄙艺礼矫享朽薪酬管理案例分析题1.佳丽宝公司是由原来的三家企业合并而成的中型汽车配件企业。

人力资源中薪酬管理案例分析题与答案全面版资料薪酬管理案例分析题1.佳丽宝公司是由原来的三家企业合并而成的中型汽车配件企业。

近几年,该公司的经济效果迅速提高,财务实力明显增强。

但由于领导层重视生产轻视管理,使公司各项管理的基础工作十分薄弱,规章制度也不够健全完善,特别是在人力资源管理方面,绝大部分员工对公司目前的薪资制度怨声载道,严重地影响了公司生产经营活动的正常进行。

为此,公司董事会决定对员工薪资制度进行一次全面调整。

该公司目前一般员工实行的是技术等级工资制,采用计时工资加奖金(按月支付)的计酬方式,而管理人员实行的是职务等级工资制,按照职务高低支付工资,每个季度按照对各个部门的绩效考评结果,支付一定数额的季度奖,其奖金水平不得超过一般员工奖金水平30%。

图1、图2和图3是一家管理咨询公司对该公司员工薪资满意度调查结果的分析图。

0%20%40%60%80%100%非常满意较为满意不满意图1一般员工薪资满意度调查结果分析图0%20%40%60%80%100%非常满意较为满意不满意图2中级管理人同薪资满意度调查结果分析图0%20%40%60%80%100%非常满意较为满意不满意与市场对比对自己薪资总水平的满意度我的薪资反映了我的岗位特点我的薪资反映了我的业绩我的薪资反映了我的能力图3高级管理人员薪资满意度调查结果分析图请结合上述三张结果分析图,回答下列问题:(1)根据薪资调查的结果分析图,说明三类人员薪资结构存在的主要问题是什么?(2)针对上述三类人员薪资管理存在的问题应如何进行整体性的调整?答:(1)问题分析根据薪资满意度调查结果,可发现该公司存在以下几个问题:① 与市场劳动力价位对比,该公司三类人员一致认为自己的薪资水平低于市场水平。

② 对一般员工而言,由于该公司基础管理薄弱,现行的技术等级工资制加奖金的制度,只能反映员工的技能和绩效的差别,不能反映出各种岗位的劳动差别。

③ 对中级管理人员而言,由于该公司现行的职务等级工资制以及力度不大的季度奖金的制度,使中级管理人员所付出的劳动以及实际贡献,在薪资制度上得不到体现。

薪酬管理案例分析作业1.这次东航云南分公司飞行员的“集体返航”事件反映出薪酬管理的哪些基本原理?答:①薪酬的经济保障功能未发挥作用。

云南分公司的工资待遇太低,还要面临高税收,使得飞行员的基本生活难以保障,更难以满足员工在娱乐、教育、自我开发等方面的发展需要。

②薪酬的激励功能未发挥作用。

东航总公司在航线分配和干线支线的小时费问题上对云南分公司明显不公平,未考虑到云南支线的地理位置、气象情况等造成的飞行难度大、危险系数高等问题,而给予低小时费,还要与东航总公司吃大锅饭,面临高税收和限期补税压力,种种不公平对待未能产生激励效果,相反是员工得不到满足,产生反效果。

③薪酬的社会信号功能未体现。

与同行业其他航空公司相比,东航云南分公司飞行员待遇很低,东航总公司高层管理人员不重视员工意见,不能妥善处理员工反映问题,造成员工认为自身价值在社会和组织内部未得到实现。

④薪酬管理的公平性、有效性、合法性未得到体现。

云南分公司飞行员和东航总公司及同行其他航空公司飞行员工资待遇差距悬殊,分公司与总公司分配不公平,云南分公司飞行员限期补税高税率都体现出薪酬管理的不公平性,薪酬体系未能有效帮助组织实现预定经营目标,云南分公司飞行员的不公平待遇与国家的相关法律规定相抵触,薪酬体系和管理的不科学性。

⑤薪酬管理的要求目标未达到实现。

薪酬强调外部公平性或者外部竞争性,内部公平性或者内部一致性,而云南分公司飞行员工资待遇远低于上海总公司及同行其他航空公司,所缴税还比上海的多。

⑥现有绩效考核方式、指标不合理。

飞行员薪酬按照统一标准发放,仅考虑主干线重要性,支线向干线让利,未考虑不同航线飞行难度,指标过于单一。

企业内部的科层化、等级化,与“上海人”的差别对待,绩效考核方式不科学。

⑦薪酬体系不能与组织的文化和价值观保持一致。

薪酬体系的设计令员工对企业文化不认同,凝聚力不强。

东航高层贪污受贿,面对多家分公司劳资不和,东航总公司不重视,都对企业文化价值理念造成负面影响,使得分公司员工失去信心。

第五篇薪酬福利管理案例分析题及答案案例1:背景综述A 煤矿是有2000 余人的年产120万吨原煤的中型煤矿2006 年上级主管部门特拨下15 万元奖金,奖励该矿在安全与生产中做出贡献的广大员工。

在这15 万元奖金的分配过程中,该矿矿长召集下属五位副矿长和工资科长、财务科长、人事科长和相关科室的领导开了一个"分配安全奖金"的会议。

这些高层管理者认为,工人只需保证自身安全而主管们不但要保证自身安全还要负责一个班组、区、队或一个矿的安全工作:尤其是矿领导,不但要负经济责任,还要负法律责任。

因此,会议决定,将奖金根据责任的大小分为五个档次.矿长3000 元,副矿长2500 元,科长800 元,一般管理人员500 元,工人一律50 元,奖金刚好发完。

奖金下发后全矿显得风平浪静.但几天后矿里的安全事故就接连发生。

当矿长亲自带领工作组到各工队追查事故起因时,矿工们说:"我们拿的安全奖少,没那份安全责任,干部拿的奖金多,让他们干吧!" 还有一些工人说:"老子受伤,就是为了不让当官的拿安全奖。

"请结合本案例回答下列问题:(1)请剖析A 煤矿的奖金分配方案.并说明它产生负激励作用的原因。

(2)本次奖金分配方案的设计应重点考虑哪些因素?(3)如你是该矿负责人会如何分配这批奖金?并说明理由。

(1)A 煤矿的奖金分配方案.并说明它产生负激励作用的原因:①安全奖金的分配按行政级别,得不到广大基层矿工的认同。

②对同一行政级别的员工搞平均主义,对内缺乏公平性。

③A煤矿的员工人数多,每个员工得到的奖金不多,尤其是基层员工。

每个人才50元,员工对激励的感受度弱,很难起到激励作用。

(2)本次奖金分配方案的设计应重点考虑的因素:安全责任①区分负有直接安全责任和负有间接安全责任的员工。

②区分安全意识淡薄和安全责任意识强的员工。

③借此机会完善安全责任制。

分配方式①不同分配方式的激励力度不同。

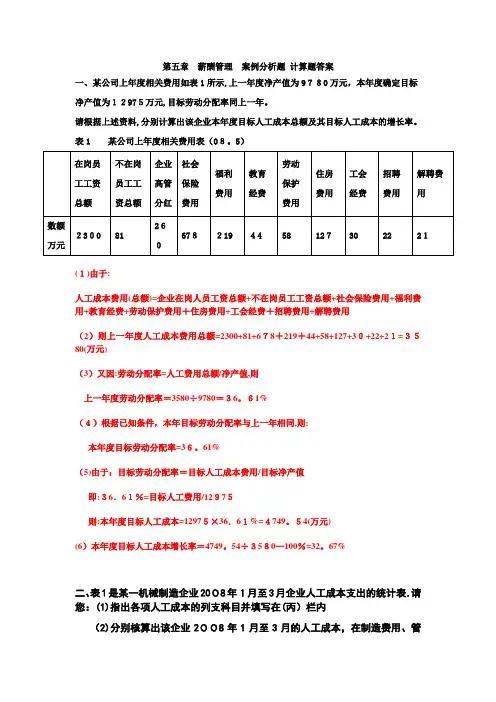

第五章薪酬管理案例分析题计算题答案一、某公司上年度相关费用如表1所示,上一年度净产值为9780万元,本年度确定目标净产值为12975万元,目标劳动分配率同上一年。

请根据上述资料,分别计算出该企业本年度目标人工成本总额及其目标人工成本的增长率。

表1 某公司上年度相关费用表(08。

5)(1)由于:人工成本费用(总额)=企业在岗人员工资总额+不在岗员工工资总额+社会保险费用+福利费用+教育经费+劳动保护费用+住房费用+工会经费+招聘费用+解聘费用(2)则上一年度人工成本费用总额=2300+81+678+219+44+58+127+30+22+21=3580(万元)(3)又因:劳动分配率=人工费用总额/净产值,则上一年度劳动分配率=3580÷9780=36。

61%(4)根据已知条件,本年目标劳动分配率与上一年相同,则:本年度目标劳动分配率=36。

61%(5)由于:目标劳动分配率=目标人工成本费用/目标净产值即:36.61%=目标人工费用/12975则:本年度目标人工成本=12975×36.61%=4749。

54(万元)(6)本年度目标人工成本增长率=4749。

54÷3580—100%=32。

67%二、表1是某一机械制造企业2008年1月至3月企业人工成本支出的统计表.请您:(1)指出各项人工成本的列支科目并填写在(丙)栏内(2)分别核算出该企业2008年1月至3月的人工成本,在制造费用、管理费用和公益金中所列支的金额。

(08。

11)(1)填写表1的(丙)。

表1(2)核算在三项费用中列支的人工成本额:①在制造费用中列支的人工成本为:520+41.6+24+2+18=605。

6(万元)②在管理费用中列支的人工成本为:120+10+36+188+44=398 (万元)③在公益金中列支的人工成本为:36(万元)三、某公司毛利金额为5400万元,公司中推销人员月工资1860,一年发13②该推销员月目标销售毛利是多少?①该推销员年度目标销售毛利是多少?解:推销人员人工费用总额=员工工资总额+社会保险费用+福利费用+教育费+住房费用+招聘费用+解聘费用=532+151+59+13+28+10+7=800(万元)推销人员人工费用率=推销人员人工费用总额÷毛利额=800÷5400=14。

薪酬管理案例分析题薪酬管理案例分析题案例一:佳丽宝公司是由原来的三家企业合并而成的中型汽车配件企业。

近几年,该公司的经济效果迅速提高,财务实力明显增强。

但由于领导层重视生产轻视管理,使公司各项管理的基础工作十分薄弱,规章制度也不够健全完善,特别是在人力资源管理方面,绝大部分员工对公司目前的薪资制度怨声载道,严重地影响了公司生产经营活动的正常进行。

为此,公司董事会决定对员工薪资制度进行一次全面调整。

该公司目前一般员工实行的是技术等级工资制,采用计时工资加奖金(按月支付)的计酬方式,而管理人员实行的是职务等级工资制,按照职务高低支付工资,每个季度按照对各个部门的绩效考评结果,支付一定数额的季度奖,其奖金水平不得超过一般员工奖金水平30%。

图1、图2和图3是一家管理咨询公司对该公司员工薪资满意度调查结果的分析图。

图1一般员工薪资满意度调查结果分析图图2中级管理人同薪资满意度调查结果分析图图3高级管理人员薪资满意度调查结果分析图请结合上述三张结果分析图,回答下列问题:(1)根据薪资调查的结果分析图,说明三类人员薪资结构存在的主要问题是什么?(2)针对上述三类人员薪资管理存在的问题应如何进行整体性的调整?答:(1)问题分析根据薪资满意度调查结果,可发现该公司存在以下几个问题:① 与市场劳动力价位对比,该公司三类人员一致认为自己的薪资水平低于市场水平。

② 对一般员工而言,由于该公司基础管理薄弱,现行的技术等级工资制加奖金的制度,只能反映员工的技能和绩效的差别,不能反映出各种岗位的劳动差别。

③ 对中级管理人员而言,由于该公司现行的职务等级工资制以及力度不大的季度奖金的制度,使中级管理人员所付出的劳动以及实际贡献,在薪资制度上得不到体现。

④ 对高级管理人员而言,除对“我的薪资反映了我的岗位特点”外,对其他方面较为不满意,这说明公司现行的工资不能最大限度地调动他们的积极性。

(2)调整建议① 通过市场调查,掌握同行业同类岗位三类人员薪资水平的相关信息。

第五篇薪酬管理案例分析题及答案一、A 煤矿是有2000 余人的年产120万吨原煤的中型煤矿2006 年上级主管部门特拨下15 万元奖金,奖励该矿在安全与生产中做出贡献的广大员工。

在这15 万元奖金的分配过程中,该矿矿长召集下属五位副矿长和工资科长、财务科长、人事科长和相关科室的领导开了一个"分配安全奖金"的会议。

这些高层管理者认为,工人只需保证自身安全而主管们不但要保证自身安全还要负责一个班组、区、队或一个矿的安全工作:尤其是矿领导,不但要负经济责任,还要负法律责任。

因此,会议决定,将奖金根据责任的大小分为五个档次.矿长3000 元,副矿长2500 元,科长800 元,一般管理人员500 元,工人一律50 元,奖金刚好发完。

奖金下发后全矿显得风平浪静.但几天后矿里的安全事故就接连发生。

当矿长亲自带领工作组到各工队追查事故起因时,矿工们说:"我们拿的安全奖少,没那份安全责任,干部拿的奖金多,让他们干吧!" 还有一些工人说:"老子受伤,就是为了不让当官的拿安全奖。

"请结合本案例回答下列问题:(1)请剖析A 煤矿的奖金分配方案.并说明它产生负激励作用的原因。

(2)本次奖金分配方案的设计应重点考虑哪些因素?(3)如你是该矿负责人会如何分配这批奖金?并说明理由。

(1)A 煤矿的奖金分配方案.并说明它产生负激励作用的原因:①安全奖金的分配按行政级别,得不到广大基层矿工的认同。

②对同一行政级别的员工搞平均主义,对内缺乏公平性。

③A煤矿的员工人数多,每个员工得到的奖金不多,尤其是基层员工。

每个人才50元,员工对激励的感受度弱,很难起到激励作用。

(2)本次奖金分配方案的设计应重点考虑的因素:安全责任①区分负有直接安全责任和负有间接安全责任的员工。

②区分安全意识淡薄和安全责任意识强的员工。

③借此机会完善安全责任制。

分配方式①不同分配方式的激励力度不同。

②不同分配方式激励持续的时间不同。

《员工薪酬福利管理》案例分析题答案第一章员工薪酬管理概论1.IBM公司工资管理的特点和优势体现在哪里?IBM的薪金管理非常独特和有效,能够通过薪金管理达到奖励进步、督促平庸的目的,IBM 将这种管理已经发展成为了高效绩文化。

IBM有一个让所有员工坚信不疑的游戏规则:干得好加薪是必然的。

为了使每位员工的独特个性及潜力得到足够尊重,IBM一直致力于工资与福利制度的完善,并形成了许多值得我们参考的特色。

1.激励文化2.薪资与职务重要性、难度相称3.薪资充分反映员工的成绩2.工资要充分反映每个人的成绩,如何才能做到?企业支付给雇员的业绩工资虽然也包括基本工资、奖金和福利等几项主要内容,但各自之间不是独立的,而是有机的结合在一起。

每个员工都有进行年度总结和与他的上级面对面讨论年终总结的权利。

上级在评定时往往与做类似工作或工作内容相同的其他员工相比较,根据其成绩是否突出而定。

评价大体上分十到二十个项目进行,这些项目从客观上都是可以取得一致的。

例如“在简单的指示下,理解是否快,处理是否得当。

”这些都可以通过个人业绩评估计划来实现。

第二章员工薪酬管理的原则和基本程序1.本案例集中反映了人力资源管理中的哪一项管理活动?本案例反映了人力资源管理中薪酬管理这项基本功能,集中折射出薪酬构成、如何保证薪酬制度的公平、如何实现薪酬的激励功能等问题。

2.你认为公司所遇到的闹事麻烦的原因是什么?数次闹事的主要原因在于分配不公、不合理,其深层次原因在于管理层在制定时不作调查,不听取员工建议,导致薪酬发放在员工看来不公平、合理。

3.结合本案例,你认为薪酬系统至少应包括哪些部分?薪酬管理应坚持哪些原则?本案例体现了薪酬系统中至少应包括直接金钱部分(指工资加奖金)和非直接金钱部分(也即福利,住房补贴仅是其中的一种福利形式)。

无论在分配薪酬构成的哪一部分时,都应坚持以下原则:补偿原则。

保障员工收入能足以补偿劳动力再生产的费用。

公平原则。

薪酬管理案例分析题1。

佳丽宝公司是由原来的三家企业合并而成的中型汽车配件企业。

近几年,该公司的经济效果迅速提高,财务实力明显增强。

但由于领导层重视生产轻视管理,使公司各项管理的基础工作十分薄弱,规章制度也不够健全完善,特别是在人力资源管理方面,绝大部分员工对公司目前的薪资制度怨声载道,严重地影响了公司生产经营活动的正常进行。

为此,公司董事会决定对员工薪资制度进行一次全面调整。

该公司目前一般员工实行的是技术等级工资制,采用计时工资加奖金(按月支付)的计酬方式,而管理人员实行的是职务等级工资制,按照职务高低支付工资,每个季度按照对各个部门的绩效考评结果,支付一定数额的季度奖,其奖金水平不得超过一般员工奖金水平30%.图1、图2和图3是一家管理咨询公司对该公司员工薪资满意度调查结果的分析图.图1一般员工薪资满意度调查结果分析图图2中级管理人同薪资满意度调查结果分析图图3高级管理人员薪资满意度调查结果分析图请结合上述三张结果分析图,回答下列问题:(1)根据薪资调查的结果分析图,说明三类人员薪资结构存在的主要问题是什么?(2)针对上述三类人员薪资管理存在的问题应如何进行整体性的调整?答:(1)问题分析根据薪资满意度调查结果,可发现该公司存在以下几个问题:①与市场劳动力价位对比,该公司三类人员一致认为自己的薪资水平低于市场水平。

②对一般员工而言,由于该公司基础管理薄弱,现行的技术等级工资制加奖金的制度,只能反映员工的技能和绩效的差别,不能反映出各种岗位的劳动差别.③对中级管理人员而言,由于该公司现行的职务等级工资制以及力度不大的季度奖金的制度,使中级管理人员所付出的劳动以及实际贡献,在薪资制度上得不到体现。

④对高级管理人员而言,除对“我的薪资反映了我的岗位特点"外,对其他方面较为不满意,这说明公司现行的工资不能最大限度地调动他们的积极性.(2)调整建议①通过市场调查,掌握同行业同类岗位三类人员薪资水平的相关信息。

案例分析题第五章 薪酬管理1.佳丽宝公司是由原来的三家企业合并而成的中型汽车配件企业。

近几年,该公司的经济效果迅速提高,财务实力明显增强。

但由于领导层重视生产轻视管理,使公司各项管理的基础工作十分薄弱,规章制度也不够健全完善,特别是在人力资源管理方面,绝大部分员工对公司目前的薪资制度怨声载道,严重地影响了公司生产经营活动的正常进行。

为此,公司董事会决定对员工薪资制度进行一次全面调整。

该公司目前一般员工实行的是技术等级工资制,采用计时工资加奖金(按月支付)的计酬方式,而管理人员实行的是职务等级工资制,按照职务高低支付工资,每个季度按照对各个部门的绩效考评结果,支付一定数额的季度奖,其奖金水平不得超过一般员工奖金水平30%。

图1、图2和图3是一家管理咨询公司对该公司员工薪资满意度调查结果的分析图。

图1一般员工薪资满意度调查结果分析图图2中级管理人同薪资满意度调查结果分析图图3高级管理人员薪资满意度调查结果分析图请结合上述三张结果分析图,回答下列问题:(1)根据薪资调查的结果分析图,说明三类人员薪资结构存在的主要问题是什么?(2)针对上述三类人员薪资管理存在的问题应如何进行整体性的调整?答:(1)问题分析根据薪资满意度调查结果,可发现该公司存在以下几个问题:①与市场劳动力价位对比,该公司三类人员一致认为自己的薪资水平低于市场水平。

②对一般员工而言,由于该公司基础管理薄弱,现行的技术等级工资制加奖金的制度,只能反映员工的技能和绩效的差别,不能反映出各种岗位的劳动差别。

③对中级管理人员而言,由于该公司现行的职务等级工资制以及力度不大的季度奖金的制度,使中级管理人员所付出的劳动以及实际贡献,在薪资制度上得不到体现。

④对高级管理人员而言,除对“我的薪资反映了我的岗位特点”外,对其他方面较为不满意,这说明公司现行的工资不能最大限度地调动他们的积极性。

(2)调整建议①通过市场调查,掌握同行业同类岗位三类人员薪资水平的相关信息。

案例分析题案例一:佳丽宝公司是由原来的三家企业合并而成的中型汽车配件企业。

近几年,该公司的经济效果迅速提高,财务实力明显增强。

但由于领导层重视生产轻视管理,使公司各项管理的基础工作十分薄弱,规章制度也不够健全完善,特别是在人力资源管理方面,绝大部分员工对公司目前的薪资制度怨声载道,严重地影响了公司生产经营活动的正常进行。

为此,公司董事会决定对员工薪资制度进行一次全面调整。

该公司目前一般员工实行的是技术等级工资制,采用计时工资加奖金(按月支付)的计酬方式,而管理人员实行的是职务等级工资制,按照职务高低支付工资,每个季度按照对各个部门的绩效考评结果,支付一定数额的季度奖,其奖金水平不得超过一般员工奖金水平30%。

图1、图2和图3是一家管理咨询公司对该公司员工薪资满意度调查结果的分析图。

图1一般员工薪资满意度调查结果分析图图2中级管理人同薪资满意度调查结果分析图图3高级管理人员薪资满意度调查结果分析图请结合上述三张结果分析图,回答下列问题:(1)根据薪资调查的结果分析图,说明三类人员薪资结构存在的主要问题是什么?(2)针对上述三类人员薪资管理存在的问题应如何进行整体性的调整?答:(1)问题分析根据薪资满意度调查结果,可发现该公司存在以下几个问题:①与市场劳动力价位对比,该公司三类人员一致认为自己的薪资水平低于市场水平。

②对一般员工而言,由于该公司基础管理薄弱,现行的技术等级工资制加奖金的制度,只能反映员工的技能和绩效的差别,不能反映出各种岗位的劳动差别。

③对中级管理人员而言,由于该公司现行的职务等级工资制以及力度不大的季度奖金的制度,使中级管理人员所付出的劳动以及实际贡献,在薪资制度上得不到体现。

④对高级管理人员而言,除对“我的薪资反映了我的岗位特点”外,对其他方面较为不满意,这说明公司现行的工资不能最大限度地调动他们的积极性。

(2)调整建议①通过市场调查,掌握同行业同类岗位三类人员薪资水平的相关信息。

薪酬管理案例分析-面试案例分析题及答案第一章案例分析题答案第一章会计法律制度四、案例分析题:1、答:(1)出纳李×临时兼管王×的债权债务账目的登记工作不符合规定。

根据《会计法》的规定,出纳人员不得兼管稽核,会计档案的保管和收入、费用、债权债务账目的登记工作。

(2) 会计人员王×需要办理会计工作交接手续。

根据《会计法》的规定,会计人员临时离职或者因其他原因暂时不能工作的,都需要办理会计工作交接手续。

(3) 远东服装厂档案科会同会计科销毁了保管期满的会计档案在程序上不符合规定。

根据《会计档案管理办法》的规定,会计档案保管期满需要销毁的,由本单位档案部门提出意见,会同会计部门共同进行审查和鉴定,在此基础上编制会计档案销毁清册,单位负责人应该在会计档案销毁清册上签署意见。

销毁会计档案时,应当由单位的档案部门和会计部门共同派人监销,监销人应当在会计档案销毁清册上签章,并将监销情况报告本单位负责人。

(4) 远东服装厂厂长对会计科长授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告的行为应当承担法律责任。

根据《会计法》的规定,单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

此外,根据《会计法》的规定,授意、指使、强令会计机构、会计人员伪造、变造会计凭证、会计帐簿、编制虚假财务会计报告或者隐匿、故意销毁依法应当保存的会计凭证、会计帐簿、编制虚假财务会计报告的行为,构成犯罪的,依法追究刑事责任:尚不构成犯罪的,可处以5000元以上50000元以下的罚款。

2、答:(1)甲任会计主管人员不合法。

因为,《会计法》规定,担任会计机构负责人(会计主管人员)的,除取得会计从业资格证书以外,还应当具备会计师以上职称或从事会计工作三年以上经历。

(2)乙担任出纳兼会计档案管理工作不合法。

因为,《会计法》规定,出纳人员不得兼管稽核,会计档案的保管和收入、费用、债权债务账目的登记工作。

(3)账外设账不合法。

因为,《会计法》规定,任何单位都不得在会计帐簿之外私设会计帐簿。

同时《会计法》还规定,各单位发生的各项经济业务事项应当统一进行会计核算,不得违反规定私设会计账簿进行登记、核算。

3、答:⑴公司销毁会计档案不符合会计法律制度的规定。

根据《会计档案管理办法》的规定,保管期满的会计档案,应由单位档案管理机构提出销毁意见,会同会计机构共同鉴定,报单位负责人批准后,由单位档案管理机构和会计机构共同派员监销。

⑵公司负责人对会计作假行为应当承担责任。

《中华人民共和国会计法》规定“单位负责人对本单位的会计工作和会计资料的真实性、完整性负责”、“单位负责人应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构、会计人员违法办理会计事项。

”⑶李某的说法不正确。

《中华人民共和国会计法》规定,交接工作完成后,移交人员所移交的会计凭证、会计账簿、财务会计报告和其他会计资料是在其经办会计工作期间发生的,应对这些会计资料的真实性、完整性负责,即便接替人员在交接时因疏忽没有发现所接会计资料在真实性、完整性方面的问题,如事后发现仍应由原移交人员负责,原移交人员不应以会计资料巳移交而推脱责任。

4、答:⑴A公司让出纳李某兼任王某的收入、费用账目的登记工作不符合我国《会计法》的规定。

理由:我国《会计法》规定,出纳人员不得兼任收入、支出、费用、债权债务账目的登记工作。

⑵A公司对处理边角余料的收入在公司会计账册之外另行登记保管的做法不符合我国会计法的规定。

理由:根据我国《会计法》的规定,公司违反规定,在法定的会计账册以外另立会计账册的,是私设会计账簿的行为,即常说的账外账。

应责令限期改正,对单位处以3000元以上50000元以下的罚款,构成犯罪的,依法追究刑事责任。

5、解:(1)不符合规定。

根据规定,一张原始凭证所列的支出需要由两个以上的单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位,而不是复制件。

(2)不符合规定。

根据规定,原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正。

(3) C不能担任甲企业的会计机构负责人。

首先,根据规定,国有企业单位负责人的直系亲属不得担任本单位的会计机构负责人、会计主管人员;其次,C不具备会计机构负责人的任职资格。

根据规定,担任会计机构负责人的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。

(4)不符合规定。

根据规定,会计机构负责人、会计主管人员办理交接手续时,由单位负责人负责监交。

(5)不符合规定。

根据规定,会计机构负责人(会计主管人员)的直系亲属不得在本单位的会计机构中担任出纳工作。

(6) 不符合规定。

根据规定,出纳人员不得兼管稽核、会计档案保管和收入、费用、债权债务账目的登记工作。

(7)D不能从事会计工作。

根据规定,从事会计工作的人员,应当具备会计从业资格证书。

邓论案例分析题答案案例思考:邓小平“三起三落”的人生经历给我们的教育是什么?案例分析:邓小平是中国社会主义改革开放和现代化建设的总设计师,是建设有中国特色社会主义理论的主要创立者。

他传奇式的“三落三起”的特殊经历,不仅使他对马克思主义有深邃而独到的理解,而且铸就了他的崇高品格和风范。

当他受到打击、处于逆境的时候,他从不消沉,总是无私无畏,不屈不挠,沉着坚韧,对党对人民无限忠贞,对党和人民的事业充满信心,并总是由此更加深刻地思索中国革命的经验教训和根本规律问题,发愤要有新的作为。

这使他能够顺应历史和时势的要求,在经历逆境之后重新起来担当重任。

特别是他在“文化大革命”中的起落,更引起他对“什么是社会主义,怎样建设社会主义”的深刻反思,从而使他在党的十一届三中全会以后,坚定的领导全党全国人民开拓建设中国特色社会主义的新道路。

在开拓新道路的进程中,他尊重实践,敏锐把握时代发展的脉搏和契机,既继承前人又突破陈规,既借鉴别国经验又不照搬别国模式,从中国的现实和当代世界发展的特点出发,去总结新经验,创新新办法,创立了邓小平理论,开拓了马克思主义的新境界。

2.请根据以下材料,阐释科学发展观的主要内容。

分析:科学发展观,第一要义是发展,核心是以人为本,基本要求是全面协调可持续,根本方法是统筹兼顾。

必须坚持把发展作为党执政兴国的第一要务。

发展,对于全面建设小康社会、加快推进社会主义现代化,具有决定性意义。

要牢牢扭住经济建设这个中心,坚持聚精会神搞建设、一心一意谋发展,不断解放和发展社会生产力。

更好实施科教兴国战略、人才强国战略、可持续发展战略,着力把握发展规律、创新发展理念、转变发展方式、破解发展难题,提高发展质量和效益,实现又好又快发展,为发展中国特色社会主义打下坚实基础,为不断提高城乡人民生活水平打下物质基础。

必须坚持以人为本。

以人为本,就是以最广大人民利益为本。

坚持立党为公、执政为民的本质要求,全心全意为人民服务是党的根本宗旨,党的一切奋斗和工作都是为了造福人民。

要始终把实现好、维护好、发展好最广大人民的根本利益作为党和国家一切工作的出发点和落脚点,尊重人民主体地位,发挥人民首创精神,保障人民各项权益,走共同富裕道路,促进人的全面发展,做到发展为了人民、发展依靠人民、发展成果由人民共享。

我国城乡居民收入差距较大,需要在统筹城乡发展中,着力缩小城乡居民收入差距,让城乡居民共享改革发展成果。

必须坚持全面协调可持续发展。

要按照中国特色社会主义事业总体布局,全面推进经济建设、政治建设、文化建设、社会建设,促进现代化建设各个环节、各个方面相协调,促进生产关系与生产力、上层建筑与经济基础相协调。

坚持生产发展、生活富裕、生态良好的文明发展道路,建设资源节约型、环境友好型社会,实现速度和结构质量效益相统一、经济发展与人口资源环境相协调,使人民在良好生态环境中生产生活,实现经济社会永续发展。

必须坚持统筹兼顾。

要正确认识和妥善处理中国特色社会主义事业中的重大关系,统筹城乡发展、区域发展、经济社会发展、人与自然和谐发展、国内发展和对外开放,既要总揽全局、统筹规划,着力推进西部大开发,发挥各个地区的优势和积极性,形成东中西相互促进、优势互补、共同发展的格局。

3.请根据一下材料阐释党的思想路线的主要内容并说明为什么要不断推进理论创新与实践创新?分析:“党的思想路线是一切从实际出发,理论联系实际,实事求是,在实践中检验真理和发展真理。

” 上述材料表明:一切从实际出发,就是从客观存在的事实出发,尊重和承认客观事实及其发展规律,而不是从主观想象和本本出发,并且努力排除在实践和认识过程中的主观随意性。

一切从实际出发,就是我们想问题、办事情、做决策都必须从中国的实际出发,以我们正在做的事情为中心,着眼于马克思主义理论的运用,着眼于对实际问题的理论思考,着眼于新的实践和新的发展。

理论联系实际,最重要的是坚持马克思主义基本原理与中国实际相结合。

既要反对从书本出发,靠照搬照抄马克思列宁主义词句解决问题的教条主义;又要反对从狭隘经验出发,轻视科学理论的指导作用,满足于一得之功见的经验主义。

实事求是是党的思想路线核心,要做到实事求是,必须解放思想。

没有思想的解放,观念的创新,就不可能真正做到实事求是。

同时,解放思想也不是脱离实际的胡思乱想,不是主观的随心所欲,而必须从实际出发。

在实践中检验真理和发展真理,是贯彻党的思想路线的必然要求。

我们是不是做到了实事求是,是不是达到了真理性的认识,判断的标准只能是社会的实践。

在实践中检验和发展真理,必须有解放思想的精神和勇气,敢于抛弃不合时宜的旧观念,以实践的发展来推进理论的发展。

总之,解放思想,是党的思想路线的本质要求,是发展中国特色社会主义的不断开创事业新局面的一大法宝,我们应对前进道路上各种新情况新问题,必须坚定不移地加以坚持。

坚持实事求是的思想路线,就要大力弘扬与时俱进精神,推进理论创新,不断开拓马克思主义新境界。

与时俱进是马克思主义的理论品质,就是党的全部理论和工作要体现时代性、把握规律性、富于创造性。

实践基础上的理论创新是社会发展和变革的先导,要通过理论创新、推动制度创新、科技创新、文化创新以及其他各方面的创新,为各个方面的创新提供指导。

创新是一个民族进步的灵魂,是一个国家兴旺发达的不竭动力,也是一个政党拥抱生机的源泉。

要解决上述材料中的各种问题,就需要我们不断提高运用马克思主义观察问题和分析问题的能力,在实践中冲破一切妨碍发展的思想观念、改变一切束缚发展的做法规定、革除一切影响发展的体制弊端,使我们的思想和行动更加符合社会主义初级阶段的国情和时代发展的要求,为全面建设小康社会提供科学理论的指导和强大的精神动力。

4.请根据以下材料,思考如何看待公平与效率之间的关系。

局的报告并预言,贫富差距在未来十年还将进一步扩大。