内蒙古自治区地税局通用申报表(一)

- 格式:xlsx

- 大小:15.28 KB

- 文档页数:1

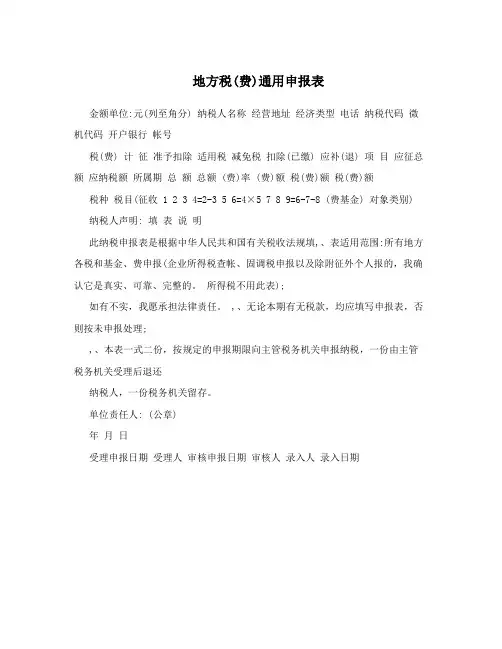

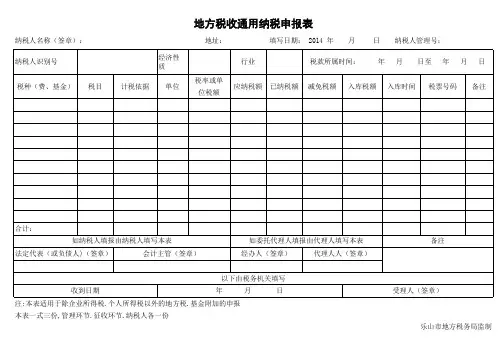

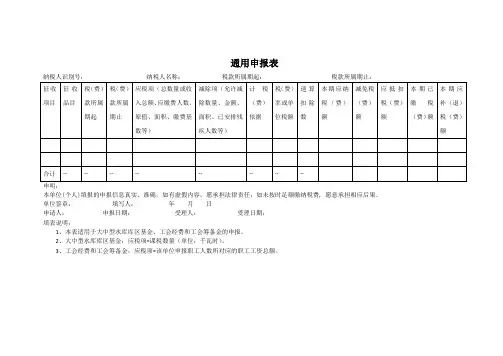

地方税(费)通用申报表

金额单位:元(列至角分) 纳税人名称经营地址经济类型电话纳税代码微机代码开户银行帐号

税(费) 计征准予扣除适用税减免税扣除(已缴) 应补(退) 项目应征总额应纳税额所属期总额总额 (费)率 (费)额税(费)额税(费)额税种税目(征收 1 2 3 4=2-3 5 6=4×5 7 8 9=6-7-8 (费基金) 对象类别) 纳税人声明: 填表说明

此纳税申报表是根据中华人民共和国有关税收法规填,、表适用范围:所有地方各税和基金、费申报(企业所得税查帐、固调税申报以及除附征外个人报的,我确认它是真实、可靠、完整的。

所得税不用此表);

如有不实,我愿承担法律责任。

,、无论本期有无税款,均应填写申报表,否则按未申报处理;

,、本表一式二份,按规定的申报期限向主管税务机关申报纳税,一份由主管税务机关受理后退还

纳税人,一份税务机关留存。

单位责任人: (公章)

年月日

受理申报日期受理人审核申报日期审核人录入人录入日期。

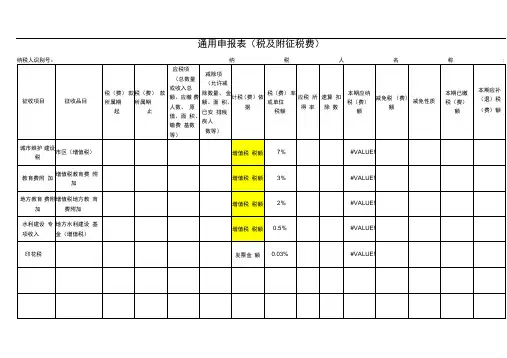

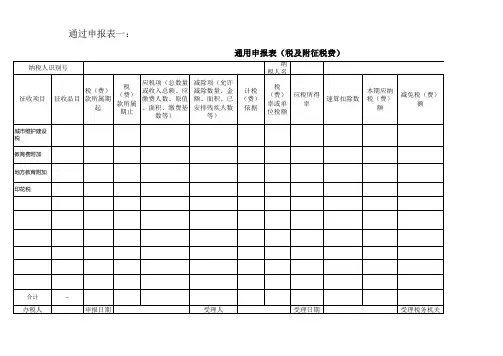

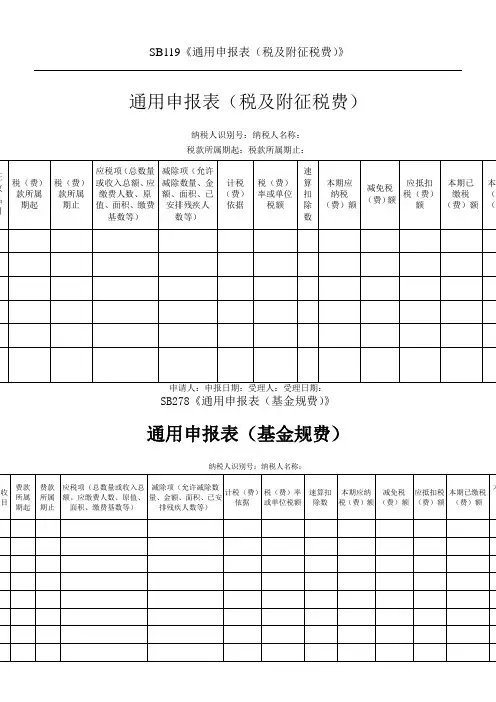

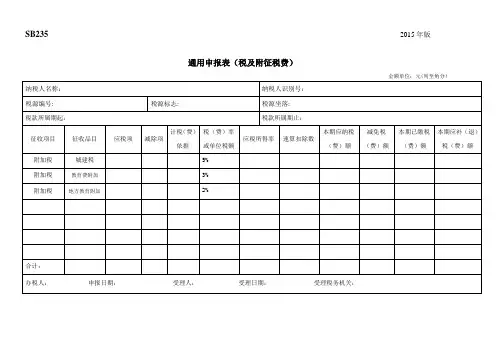

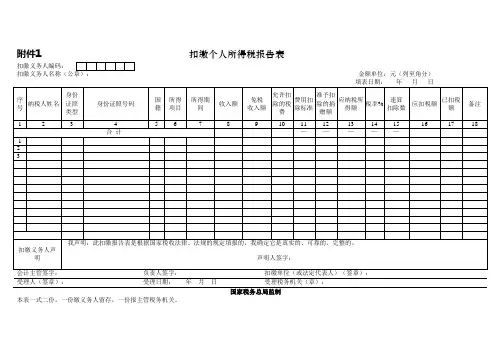

内蒙古自治区地方税务局纳税申报表纳税人识别号:□□□□□□□□□□□□□□□□

纳税人名称税款所属期间纳税人地址电话邮政编码登记注册类型核定申报方式税款缴纳方式纳税人开户银行账号

税种品目名

称

课税数量计税金额税率或单位税额应纳税额已纳税额应补(退)税额备注

合计

如纳税人填报,由纳税人填写以下各栏如委托代理人填写,由代理人填写以下各栏

会计主管(签章)

纳税人

(公章)

代理人名称

代理人

(签章)

地址

经办人电话

主管税务机关接收人(签章)接收日期审核人(签章)。

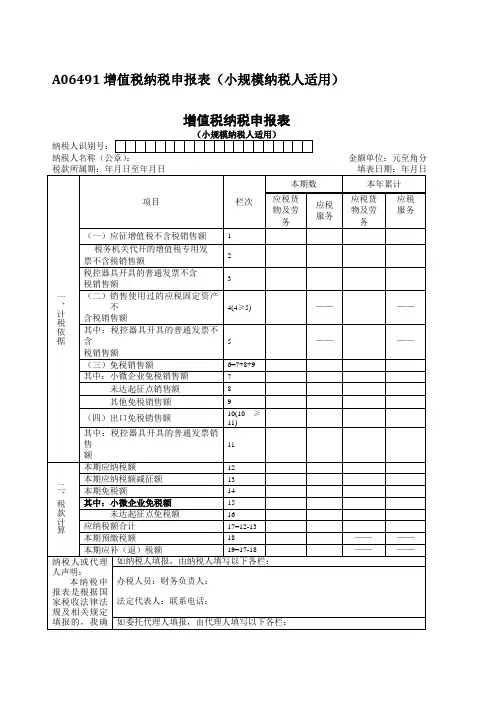

A06491增值税纳税申报表(小规模纳税人适用)增值税纳税申报表金额单位:元至角分定它是真实的、可靠的、代理人名称(公章):经办人:完整的。

联系电话:主管税务机关:接收人:接收日期:表单说明本表“应税货物及劳务”与“应税服务”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证号码。

(三)“纳税人名称”栏,填写纳税人单位名称全称。

(四)第1栏“应征增值税不含税销售额”:填写应税货物及劳务、应税服务的不含税销售额,不包括销售使用过的应税固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

应税服务有扣除项目的纳税人,本栏填写扣除后的不含税销售额,与当期增值税纳税申报表(小规模纳税人适用)附列资料第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的应税货物及劳务、应税服务的普通发票注明的金额换算的不含税销售额。

(七)第4栏“销售使用过的应税固定资产不含税销售额”:填写销售自己使用过的应税固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

(八)第5栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的销售自己使用过的应税固定资产和销售旧货的普通发票金额换算的不含税销售额。

(九)第6栏“免税销售额”:填写销售免征增值税的应税货物及劳务、应税服务的销售额,不包括出口免税销售额。

应税服务有扣除项目的纳税人,填写扣除之前的销售额。

(十)第7栏“小微企业免税销售额”:填写符合小微企业免征增值税政策的免税销售额,不包括符合其他增值税免税政策的销售额。

个体工商户和其他个人不填写本栏次。

(十一)第8栏“未达起征点销售额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的免税销售额,不包括符合其他增值税免税政策的销售额。

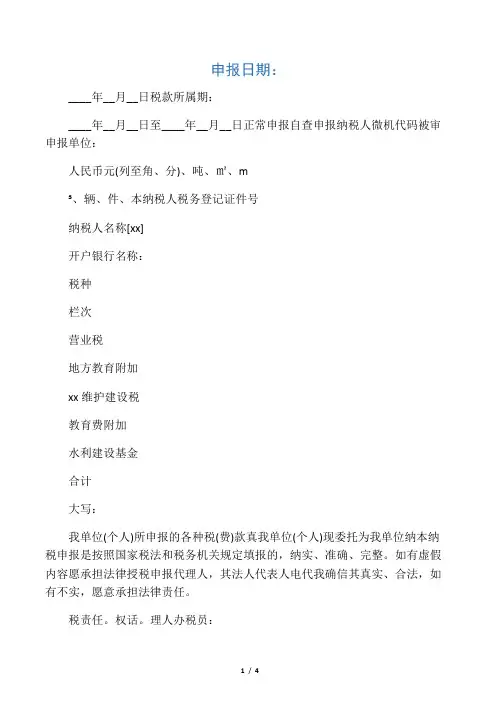

申报日期:____年__月__日税款所属期:____年__月__日至____年__月__日正常申报自查申报纳税人微机代码被审申报单位:人民币元(列至角、分)、吨、㎡、m³、辆、件、本纳税人税务登记证件号纳税人名称[xx]开户银行名称:税种栏次营业税地方教育附加xx维护建设税教育费附加水利建设基金合计大写:我单位(个人)所申报的各种税(费)款真我单位(个人)现委托为我单位纳本纳税申报是按照国家税法和税务机关规定填报的,纳实、准确、完整。

如有虚假内容愿承担法律授税申报代理人,其法人代表人电代我确信其真实、合法,如有不实,愿意承担法律责任。

税责任。

权话。

理人办税员:人人代理人(盖章)声法定代表人(负责人):声委托代理合同号码:声明(公章)明授权人(法定代表人):明代理机构(公章)____年__月__日____年__月__日1、本表适用于纳税人申报除土地增值税、个人所得税、个体“双定”户和查帐征收纳税人企业所得税以外的各种地方的纳税申报。

2、根据《中华人民共和国税收征收管理法》第六十二条规定:纳税人未按规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代告缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千以下的罚款:情节严重的,可以处二千以上一万元以下的罚款。

知3、根据《中华人民共和国税收征收管理法实施细则》第九十八条规定:税务代理人违反税收法律、行政法规,造成纳税人未缴或者少缴税款的,除由纳税人缴纳或者补缴应纳税事款、滞纳金外,对税务代理人处纳税人未缴或者少缴税款50%以上3倍以下的罚款。

4、根据《中华人民共和国税收征收管理法》第三十二条规定;纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳项税款之日起,按日加收滞纳税款万分之五的滞纳金。

5、本表一式三份,呈报税务机关,经审核后退回纳税人一份,税务机关留存两份。

A06493增值税纳税申报表(一般纳税人适用)增值税纳税申报表(适用于增值税一般纳税人)根据中华人民共和国增值税暂行条例和交通运输业和部分现代服务业营业税改征增值税试点实施办法的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分以下由税务机关填写:收到日期:接收人:主管税务机关盖章:表单说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“应税货物”,是指增值税的应税货物。

(二)本表及填写说明所称“应税劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“应税服务”,是指营业税改征增值税的应税服务。

(四)本表及填写说明所称“按适用税率计税”、“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”、“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

(七)本表及填写说明所称“税控增值税专用发票”,包括以下3种:1.增值税防伪税控系统开具的防伪税控“增值税专用发票”;2.货物运输业增值税专用发票税控系统开具的“货物运输业增值税专用发票”;3.机动车销售统一发票税控系统开具的税控“机动车销售统一发票”。

二、增值税纳税申报表(一般纳税人适用)填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。