税务-地方税纳税申报表 精品

- 格式:doc

- 大小:132.84 KB

- 文档页数:3

地方税费综合纳税申报表一、申报范围•适用范围:本表适用于所有纳税人申报地方税费。

•申报期限:每年的3月1日至4月30日。

二、申报内容本表为地方税费的综合纳税申报表,主要包括以下税种:1. 城市维护建设税城市维护建设税是按照纳税人从事的生产、经营、工作、服务所得额计算和缴纳的一种地方税。

计算公式:城市维护建设税 = 计税依据 × 税率其中,计税依据为纳税人从事生产、经营、工作、服务所得额减去免征额;税率为%。

具体计算方式请参考《城市维护建设税法》。

2. 房产税房产税是按照不动产的评估值计算和缴纳的一种地方税。

计算公式:房产税 = 评估值 × 税率其中,评估值为不动产评估机构评定的评估值;税率为%。

具体计算方式请参考《房产税法》。

3. 土地使用税土地使用税是按照土地使用权出让价款或者土地评估价值计算和缴纳的一种地方税。

计算公式:土地使用税 = 计税依据 × 税率其中,计税依据为土地使用权出让价款或者土地评估价值减去免征额;税率为%。

具体计算方式请参考《土地使用税法》。

4. 印花税印花税是按照纳税人的有关票据、文件和行为征收的一种地方税。

计算公式:印花税 = 计税依据 × 税率其中,计税依据为票据、文件或行为的金额或数量;税率为%。

具体计算方式请参考《印花税法》。

5. 城镇土地使用税城镇土地使用税是按照城市、城镇企业和个人在城镇土地上使用面积、地价等计算和缴纳的一种地方税。

计算公式:城镇土地使用税 = 计税依据 × 税率其中,计税依据为城镇土地使用面积、土地价值等;税率为%。

具体计算方式请参考《城镇土地使用税法》。

三、填写方式本表为电子申报表,纳税人可以登陆国家税务总局网上办税服务厅进行填写和提交。

具体填写细节请参考国家税务总局发布的填写说明。

四、注意事项•申报地方税费需要缴纳滞纳金,具体标准请参考《税收征收管理法》。

•申报信息要保持真实、准确、完整,如有虚假情况将承担法律责任。

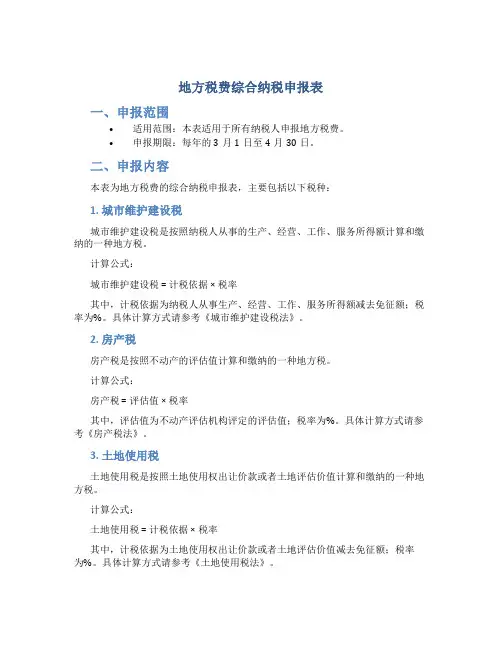

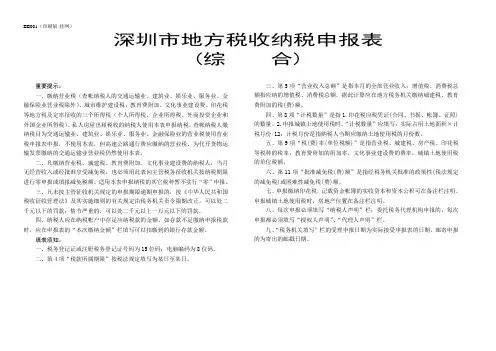

深圳市地方税收纳税申报表(综合)重要提示:一、缴纳营业税(查帐纳税人的交通运输业、建筑业、娱乐业、服务业、金融保险业营业税除外)、城市维护建设税、教育费附加、文化事业建设费、印花税等地方税及定率征收的三个所得税(个人所得税、企业所得税、外商投资企业和外国企业所得税)、私人房屋出租税收的纳税人使用本表申报纳税。

查帐纳税人缴纳税目为交通运输业、建筑业、娱乐业、服务业、金融保险业的营业税使用营业税申报表申报,不使用本表,但高速公路通行费应缴纳的营业税、为代开货物运输发票缴纳的交通运输业营业税仍然使用本表。

二、凡缴纳营业税、城建税、教育费附加、文化事业建设费的纳税人,当月无经营收入或经批准享受减免税,也必须用此表向主管税务征收机关按纳税期限进行零申报或填报减免税额。

适用本表申报纳税的其它税种暂不实行“零”申报。

三、凡未按主管征收机关规定的申报期限逾期申报的,按《中华人民共和国税收征收管理法》及其实施细则的有关规定由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

四、纳税人应在纳税帐户中存足应纳税款的金额。

如存款不足缴纳申报税款时,应在申报表的“本次缴纳金额”栏填写可以扣缴到的银行存款金额。

填表须知:一、税务登记证或注册税务登记证号码为15位码;电脑编码为8位码。

二、第4项“税款所属期限”按税法规定填写为某日至某日。

三、第5项“营业收入总额”是指本月的全部营业收入;增值税、消费税总额指应纳的增值税、消费税总额,据此计算应在地方税务机关缴纳城建税、教育费附加的税(费)额。

四、第8项“计税数量”是指1.印花税应税凭证(合同、书据、帐簿、证照)的数量。

2.申报城镇土地使用税时,“计税数量”应填写:实际占用土地面积×计税月份/12;计税月份是指纳税人当期应缴纳土地使用税的月份数。

五、第9项“税(费)率(单位税额)”是指营业税、城建税、房产税、印花税等税种的税率,教育费附加的附加率,文化事业建设费的费率,城镇土地使用税的单位税额。

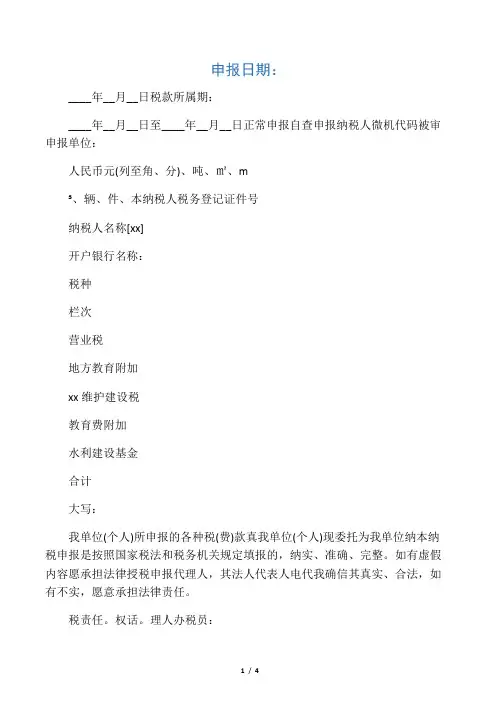

申报日期:____年__月__日税款所属期:____年__月__日至____年__月__日正常申报自查申报纳税人微机代码被审申报单位:人民币元(列至角、分)、吨、㎡、m³、辆、件、本纳税人税务登记证件号纳税人名称[xx]开户银行名称:税种栏次营业税地方教育附加xx维护建设税教育费附加水利建设基金合计大写:我单位(个人)所申报的各种税(费)款真我单位(个人)现委托为我单位纳本纳税申报是按照国家税法和税务机关规定填报的,纳实、准确、完整。

如有虚假内容愿承担法律授税申报代理人,其法人代表人电代我确信其真实、合法,如有不实,愿意承担法律责任。

税责任。

权话。

理人办税员:人人代理人(盖章)声法定代表人(负责人):声委托代理合同号码:声明(公章)明授权人(法定代表人):明代理机构(公章)____年__月__日____年__月__日1、本表适用于纳税人申报除土地增值税、个人所得税、个体“双定”户和查帐征收纳税人企业所得税以外的各种地方的纳税申报。

2、根据《中华人民共和国税收征收管理法》第六十二条规定:纳税人未按规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代告缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千以下的罚款:情节严重的,可以处二千以上一万元以下的罚款。

知3、根据《中华人民共和国税收征收管理法实施细则》第九十八条规定:税务代理人违反税收法律、行政法规,造成纳税人未缴或者少缴税款的,除由纳税人缴纳或者补缴应纳税事款、滞纳金外,对税务代理人处纳税人未缴或者少缴税款50%以上3倍以下的罚款。

4、根据《中华人民共和国税收征收管理法》第三十二条规定;纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳项税款之日起,按日加收滞纳税款万分之五的滞纳金。

5、本表一式三份,呈报税务机关,经审核后退回纳税人一份,税务机关留存两份。

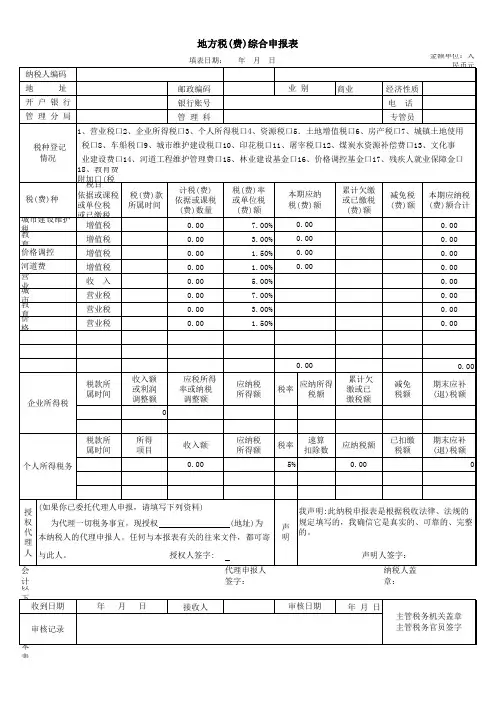

海南省地方税务局综合纳税申报表纳税人名称(公章):填表日期:年月日金额单位:元注:本表一式三联。

第一联纳税人留存;第二联基层主管税务机关留存;第三联主管税务机关会计核算留存。

办税人员(签章):财务负责人(签章):税务人员签收:签收日期:填表说明:一、本表规格为A3,表格字体规范为:文书名称(宋体、三号、加黑);表头表尾文字(仿宋GB2312、四号);表内文字(仿宋GB2312、小四号)。

二、填报范围及要求1、本表适用于营业税、代扣营业税、城市建设维护税、教育费附加、文化事业建设费、房产税、城镇土地使用税、车船使用税、资源税、(预缴)土地增值税、企业所得税(适用于查账征收季度申报预缴和核定征收申报纳税;不适用于查账征收年度纳税申报)、个人所得税(适用于个体和个人生产经营定额或带征率征收)、大额印花税;不同税种、同一税种不同税目的业务应分格次填写。

2、营业税适用税目的填写要求至“税目”下的“子目”,具体如下:⑴交通运输业(陆路运输、水路运输、航空运输、管道运输、装卸搬运);⑵建筑业(建筑、安装、修缮、装饰及其他工程作业);⑶金融保险业;⑷邮电通信业;⑸文化体育业;⑹娱乐业(歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、台球、高尔夫球、保龄球、电子游艺);⑺服务业(代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业);⑻转让无形资产(转让土地使用权、专利权、非专利技术、商标权、著作权、商誉);⑼销售不动产(销售建筑物及其他土地附着物)。

3、城市建设维护税及教育费附加的适用税目有:⑴营业税;⑵增值税;⑶消费税。

4、资源税税目:⑴石灰石;⑵大理石、花岗石;⑶石英砂(石英石);⑷铁矿石(其他独立矿山)⑸铁矿石;⑹金矿;⑺固体盐;⑻液体盐;⑼钛矿、铜铝矿;⑽河沙;⑾粘土;⑿其他石类;⒀地下水;⒁地热水;⒂矿泉水。

5、印花税适用税目:⑴购销合同;⑵加工承揽合同;⑶建设工程勘察设计合同;⑷建筑安装工程承包合同;⑸财产租赁合同;⑹货物运输合同;⑺仓储保管合同;⑻借款合同;⑼财产保险合同;⑽技术合同;⑾产权转移书据;⑿资金账簿;⒀其他账簿;⒁权利许可证照;⒂其它。

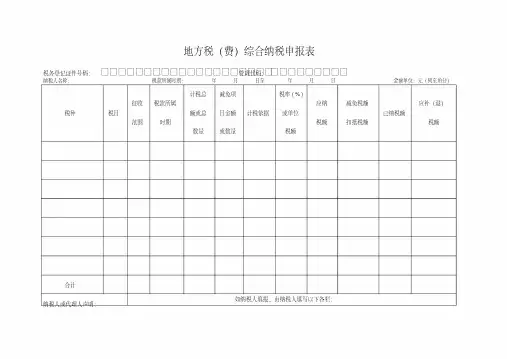

地方税纳税申报表地方税纳税申报表纳税人(盖章):南昌xx有限公司经济性质:外商投资纳税人管理码:0600xxxx 金额单位:元(列至角分)税种项目或名称税款所属时间计量单位计税数量计税总值税率或单位税额应纳税额已纳税额实际应纳税额实际入库税额税票字号营业税服务业-租赁2004.06 10000 5% 500 500 500 (20042)赣地缴×号城市房地产税标准房价2004.04-06 1000000 1.2% 12000 12000 12000 (20042)赣地缴×号城市房地产税标准房地租价2004.04-06 10000 18% 1800 1800 1800 (20042)赣地缴×号车船使用牌照税货车2004.04-06 吨10 12 120 120 120 (20042)赣地缴×号车船使用牌照税乘人汽车10座以下2004.04-06 辆10 40 400 400 400 (20042)赣地缴×号二、本表适用于除企业所得税、个人所得税外的所有地方税种。

退回企业一份。

一、本表由企业申报一式三份,税务机关留二份(其中一份交会计记帐)2425合 计148201482014820开户银行市工商银行阳明路办事处 银行帐号1234567填票日期7月9日入库日期7月9日征收员企业负责人(签章)艾农 企业办税人员(签章) 冯玲 申报日期:2004年7月9日地 方 税 纳 税 申 报 表纳税人 (盖章): 南昌市xx 公司 经济性质:私营企业 纳税人管理码:0600xxxx 金额单位:元(列至角分)税 种 项 目 或名称 税款所 属时间 计量 单位 计税 数量 计 税 总 值 税率或单位税额 应 纳 税 额 已 纳 税 额 实际应纳税额 实际入库税额 税 票 字 号 房产税 房产余值 2004.04--06 1000000 1.2% 12000 12000 12000 (20042)赣地缴×号 房产税 租金收入 2004.04--06 10000 12% 1200 1200 1200 (20042)赣地缴×号 印花税 购销合同 2004.06 3000000 0.03% 900 900 900 (20042)赣地缴×号 印花税 建筑承包合同 2004.06 3000000 0.03% 900 900 900 (20042)赣地缴×号 个人所得税 生产经营所得 2004.06 3000000 2% 60000 90000 90000 (20042)赣地缴×号 资源税建筑用沙石 2004.06 3000000 0.15% 4500 4500 4500 (20042)赣地缴×号 筑路用砂石 2004.06 3000000 0.20% 6000 6000 6000 (20042)赣地缴×号 土地增值税普通标准住宅(附征) 2004.0630000000.5%150001500015000(20042)赣地缴×号土地增值税 其他房地产开发(附征) 2004.06 30000001% 30000 30000 30000 (20042)赣地缴×号 城镇土地使市一级2004.04--06平方300003.00900009000090000(20042)赣地缴×号二、本表适用于除企业所得税、个人所得税外的所有地方税种。

页眉内容

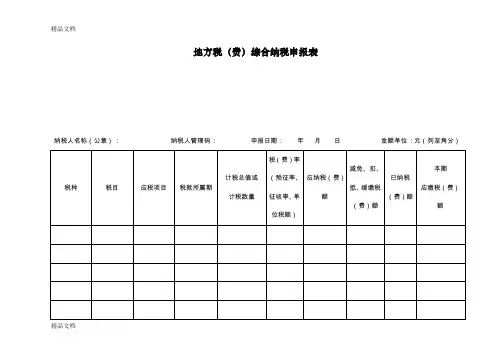

地方税(费)综合纳税申报表

税务登记证件号码:610 管理代码:

纳税人名称:税款所属时间年月日至年月日金额单位:元(列至角分)

页脚内容

页脚内容

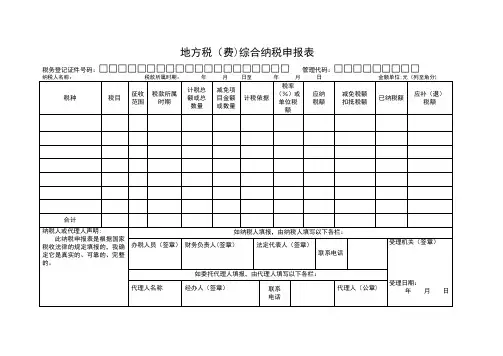

营业税、城市维护建设税、教育费附加申报表

税务登记证件号码:

管理代码:

纳税人名称: 税款所属时间 年 月 日至 年 月 日 金额单位:元(列至角分)

页脚内容

扣缴个人所得税报告表

扣缴义务人税务登记证件号码: 管理代码:

扣缴义务人名称: 所属时间 年 月 日至 年 月 日 金额单位:元(列至角分)

页脚内容

支付个人收入明细表

扣缴义务人税务登记证件号码: 管理代码: 扣缴义务人名称: 所属时间 年 月 日至 年 月 日 金额单位:元(列至角分)

页脚内容

制表人:

审核人:

说明:

1、本表适用于扣缴义务人向个人支付应税所得,但未达到纳税标准、没有扣缴税款的纳税人情况报送。

2、非本单位雇员、非本期收入及其他有关事项应在备注栏中注明。

印花税纳税申报表

税务登记证件号码:

管理代码:

纳税人名称: 税款所属时间 年 月 日至 年 月 日 金额单位:元(列至角分)

工会经费工会筹备金缴费申报表页脚内容

注:“减免金额”和“抵扣额”发生数字必须由专管员审核签字。

审核人:(西安市地方税务局监制)页脚内容

页脚内容。

地方税纳税申报表

纳税人(盖章):南昌xx有限公司经济性质:外商投资纳税人管理码:0600xxxx金额单位:元(列至角分)

企业负责人(签章)艾农企业办税人员(签章) 冯玲申报日期:20XX年7月9日

二

、

本

表

适

用

于

除

企

业

所

得

税

、

个

人

所

得

税

外

的

所

有

地

方

税

种。

退

回

企

业

一

份。

一

、

本

表

由

企

业

申

报

一

式

三

份

,

税

务

机

关

留

二

份

(

其

中

一

份

交

会

计

记

帐

)

地方税纳税申报表

纳税人(盖章):南昌市xx公司经济性质:私营企业纳税人管理码:0600xxxx金额单位:元(列至角分)

企业负责人(签章)王强企业办税人员(签章) 陈刚申报日期:20XX年7月9日

二

、

本

表

适

用

于

除

企

业

所

得

税

、

个

人

所

得

税

外

的

所

有

地

方

税

种。

退

回

企

业

一

份。

一

、

本

表

由

企

业

申

报

一

式

三

份

,

税

务

机

关

留

二

份

(

其

中

一

份

交

会

计

记

帐

)。