国农科技_000004__财务分析

- 格式:doc

- 大小:290.50 KB

- 文档页数:17

国农科技公司财务分析一、基本指标对比分析(一)、总资产近年来国内国农科技继续保持较快的增长速度,国农科技公司紧抓市场脉搏,充分发挥产品多元化的优势,依靠以市场为导向的差异化策略,稳固国内市场,大力开拓国际市场。

总资产稳步增长,尤其在2011年有较大幅度的增长。

具体情况见图1:图1(二)净资产国农科技深入贯彻国际化战略,生产经营规模不断扩大,积极研发新的增长点,不断提高产品的质量和科技含量,使企业净资产稳步增长。

图2(三)主营业务收入由于国农的多元化战略,使其生产规模、市场规模都在国内居于领先的地位。

2009年市场环境严峻,公司制定了积极的市场策略,保证了主营业务收入的增长。

2010年在2009年的基础上,产品的知名度提升,国际市场的需求扩大,主营业务收入有了较大的增长。

图3(四)净利润净利润的发展趋势与主营业务收入基本保持一致。

图4二、财务能力分析(一)偿债能力分析1.流动比率国农科技2010年的流动比率低于2011年,主要原因是短期借款和存货的增加,应付账款发生了较大幅度的变化,且流动资产和流动负债的增长幅度一致。

2011年国农科技的生产规模和业务进一步扩大,预支了费用用于产品研发,存货增加主要是公司业务规模扩大相应增加分期收款发出商品所致。

图52.速动比率当存货本身存在销售以及压价的风险时,速动资产可立即用于偿还债务。

图63.资产负债率资产负债率可以用来衡量企业在清算时保护债权人利益的程度。

国农科技的资产负债率基本保持稳定,位于29%左右,具有较强的偿债能力和资本结构。

图7(二)营运能力分析1.存货周转率存货的流动性直接影响企业的流动比率,对企业经营活动的变化具有特殊的敏感性,所以二者应当保持平衡。

随着国农科技生产规模的不断扩大和销售收入的增长,存货也呈现增长,存货周转率逐年递增,说明其变现能力良好。

图82.应收账款周转率应收账款周转率反映应收账款的周转速度,也就是年度内应收账款转为现金的平均数。

国农科技的应收账款周转率从2009年的8.76%上升到2011年的16.41%,说明其应收账款流动的速度越快,坏账损失减少,资产流动性提高,短期偿债能力也得到提高。

图93.流动资产周转率该公司流动资产周转率逐年递增,说明其流动资产的利用效果良好。

图104.总资产周转率该公司总资产周转率总体逐年增加,具有较好的营运能力,可以支持企业的发展、扩大,取得较好的获利能力。

图11(三)获利能力分析1.销售毛利率该公司销售毛利率比较稳定,且数值较高,说明该公司获取利润的能力较强。

其原因是由于生产规模扩大,销售收入增加,产品科技含量高并且降低了成本。

图122.资产净利率国农科技2009年到2011年的资产净利率呈递增状态,表明其资产的利用效率较高,说明公司在增加收入和节约资金使用等方面取得了良好的结果。

图133.净资产报酬率该公司净资产报酬率在2009年至2011年呈递增状态,且2010年高达15.63%,说明国农科技获利能力较高。

图14(四)获现能力分析净现金流量分析图15-40000000-200000000200000004000000060000000单位:元国农科技现金流量分析图2011年2010年2009年2011年19365739.89-7320797.8202010年-11737579.58-22474959.7-429947.52009年46596046.56-1355709.551807674.32经营投资筹资图16从上图可以看出,国农科技2010年净现金流量下降,2011年略微增长,且与2009年差异较大。

从结构分析中可以看出,2010年出现下降的原因是用于投资的净现金较少,公司扩大生产规模经营净现金流量支出巨大。

2011年上升的原因是2010年所投入的项目产生效益。

1.销售现金比率销售现金比率的数值应当是越多越好,但国农科技的该比率有所下降,说明近两年尤其是2010年通过销售获取现金的能力下降。

图17获现能力分析总论:国农科技公司的获现能力不是很强,其依靠经营活动获取现金的能力需要进一步加强,为扩大企业生产规模提供保障。

(五)发展能力分析1.销售增长率销售增长率反映企业销售收入的增加变动情况,是评价企业发展状况和发展能力的重要指标。

国农科技2009年销售收入速度很快,但是2011年的增长趋缓。

图182.总资产增长率总资产增长率从企业资产总量扩张方面衡量企业的发展能力,表明企业规模增长水平对企业发展后劲的影响。

国农科技在2010年至2011年的总资产增长率有下降程度稍大,主要是由于企业生产规模扩大,资产总额增加。

图193.资本积累率该指标反映了投资者投资企业资本的保全性和增长性,数值越高,表明企业资本积累越多,企业保全性越强,应付风险、持续发展的能力越大。

国农科技的资本积累率呈现明显的涨幅,说明其所有者权益的变动情况良好,积累了资本,为扩大再生产提供保障,展现了企业发展潜力。

图20发展能力分析结论:国农科技公司2009年至2011年的表现良好,具有很大的企业发展潜力,企业应付风险、持续发展的能力较强。

三、财务结构分析(一)收入利润结构分析1.营业利润比重营业利润比重的数值是越大越好。

国农科技的营业利润比重出现了明显的波动,2009年达到了117.81%,主要是投资收益大量减少,呈现负值。

图21(二)成本费用结构分析1.成本费用利润率该比率越高企业获利能力越强,国农科技的成本费用利润率一直保持稳定。

图222.国农科技期间费用占销售收入的比重国农科技的期间费用的表现在2010年波动较大,说明国农科技发展已经比较成熟,而且2010年和2011年都较2009年要低,成本控制已经开始实施,并且起到了一定的作用。

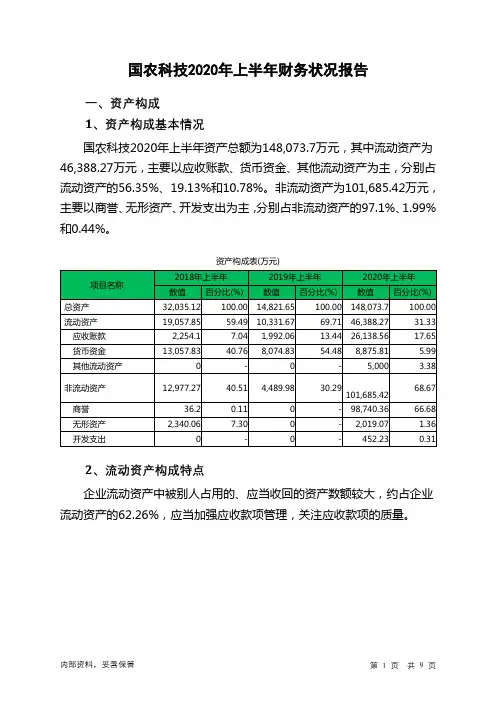

图23(三)资产结构分析通过国农科技的资产负债表进行分析,可以编制如下的资产结构分析表:国农科技资产结构表2011 2010 2009流动资产55.90% 54.01% 70.11%非流动资产44.10% 45.99% 29.89%资产总额100.00% 100.00% 100.00%流动负债29.09% 29.42% 56.44%非流动负债0.41% 0.43% 4.60%负债总额29.49% 29.86% 61.04%股东权益70.51% 70.14% 38.96%负债及股东权益总额100.00% 100.00% 100.00% 从表中可以看出来,国农科技的流动资产在资产中的比重有下降趋势,而非流动资产的比重则有上升趋势;负债在资金来源中的比重也呈下降趋势,从2009年的61.04%降到2011年的29.49%,股东权益在资金来源的比重则有上升趋势。

这种趋势揭示了国农科技资本结构的变化,因为股东权益的比重上升,所以公司的财务风险有所减小。

(四)利润表结构利润表结构2011年2010年2009年一、营业收入10000.00% 10000.00% 10000.00%减:营业成本49.17% 59.40% 49.79% 营业税金及附加 2.44% 4.77% 1.43%销售费用7.33% 3.80% 9.63%管理费用25.49% 15.47% 26.29%财务费用-0.90% -0.31% 1.48%资产减值损失-0.45% -2.02% -3.08% 加:公允价值变动收益投资收益-0.28% -0.08% -0.37% 其中:对联营企业和合营企业的投资收益二、营业利润16.63% 18.82% 14.09%加:营业外收入0.19% 0.06% 0.00%减:营业外支出0.19% 0.12% 2.13% 三、利润总额16.63% 18.76% 11.96% 减:所得税费用 4.29% 3.38% 4.41%四、净利润12.34% 15.38% 7.54%五、每股收益(一)基本每股收益(二)稀释每股收益四、杜邦分析法股东权益报酬率2011年2010年2009年6.64% 15.63% 5.05%资产净利率2011年2010年2009年4.68% 10.97% 1.97%销售净利率2011年2010年2009年12.34% 15.38% 7.54%总资产周转率2011年2010年2009年37.95% 71.29% 26.06%结论:国农科技2009年至2011年的发展基本保持了平稳发展的势头,总资产周转率稳步增长。

2010年该公司股东权益和货币资金大量增加,权益乘数下降,影响了部分比率。

2010年该公司股东权益报酬率上升较多,但是2011年的股东权益报酬率却上升比2009年还低。

国农科技的销售净利率增加较大,说明公司有巨大的发展潜力,期间费用在基本持平的基础上稍有下降。

公司的存货、应收账款余额较高,使流动资产余额较高。

但是该公司应收帐款周转率和销售现金比率去出现了下降,董事会和管理层者当重视。

五、沃尔评分法综合评分的标准每分比率的差最高评分最低评分2011 2010 20090.033 0.028 0.01640 10 0.009 0.010 0.013 40 1020 50.102 0.046 0.08316 40.910 0.557 0.51316 40.078 0.051 0.05816 43.469 8.369 6.96316 41.304 0.869 1.32712 30.257 0.557 0.79812 30.047 0.320 0.22912 31.567 0.3672.046200 50综合评分结论:国农科技公司2010年的表现好于2009年,2011年的表现好于2009年。