债券估价的三种模型

- 格式:docx

- 大小:2.73 KB

- 文档页数:1

考点四债券投资(一)债券要素1.债券面值2.债券票面利率3.债券到期日(二)债券的价值将未来在债券投资上收取的利息和收回的本金折为现值,即可得到债券的内在价值。

1.债券估价基本模型债券价值=未来利息的现值+归还本金的现值【提示】影响债券价值的因素主要有债券的面值、期限、票面利率和所采用的贴现率等因素。

【教材·例6-18】某债券面值1000元,期限20年,每年支付一次利息,到期归还本金,以市场利率作为评估债券价值的贴现率,目前的市场利率为10%,如果票面利率分别为8%、10%和12%,有:V b=80×(P/A,10%,20)+1000×(P/F,10%,20)=829.69(元)V b=100×(P/A,10%,20)+1000×(P/F,10%,20)=999.96(元)V b=120×(P/A,10%,20)+1000×(P/F,10%,20)=170.23(元)【总结】债券的票面利率可能小于、等于或大于市场利率,因而债券价值就可能小于、等于或大于债券票面价值。

因此在债券实际发行时就要折价、平价或溢价发行。

(1)折价发行是对投资者未来少获利息而给予的必要补偿。

(2)平价发行是因为票面利率与市场利率相等,此时票面价值和债券价值是一致的,所以不存在补偿问题。

(3)溢价发行是为了对债券发行者未来多付利息而给予的必要补偿。

2.债券价值对债券期限的敏感性【教材·例6-19】假定市场利率为10%,面值为1000元,每年支付一次利息,到期归还本金,票面利率分别为8%、10%和12%的三种债券,在债券到期日发生变化时的债券价值如表6-16所示。

表6-16 债券期限变化的敏感性单位:元债券期限债券价值票面利率10% 票面利率8% 环比差异票面利率12%环比差异0 1000 1000 -1000 -1 1000 981.72 -18.28 1018.08 +18.082 1000 964.88 -16.84 1034.32 +16.245 1000 924.28 -40.60 1075.92 +41.6010 1000 877.60 -46.68 1123.40 +47.4815 1000 847.48 -30.12 1151.72 +28.3220 1000 830.12 -17.36 1170.68 +18.96 【结论】(1)只有溢价债券或折价债券,才产生不同期限下债券价值有所不同的现象。

![[管理学]第十章 债券的定价模型](https://uimg.taocdn.com/200f7509482fb4daa58d4b85.webp)

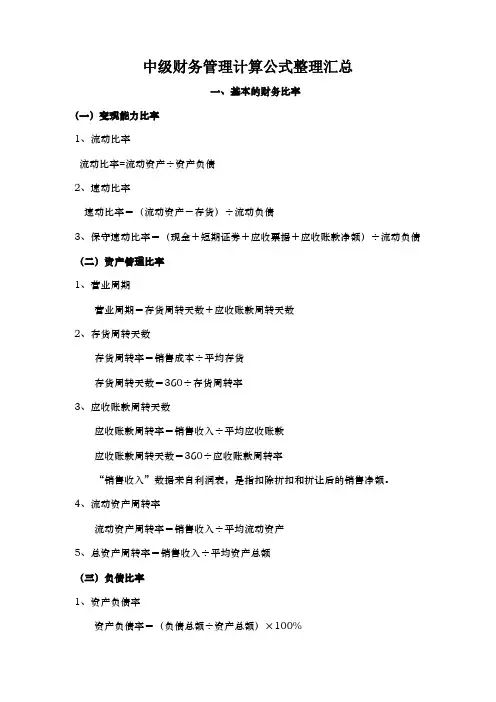

中级财务管理计算公式整理汇总一、基本的财务比率(一)变现能力比率1、流动比率流动比率=流动资产÷资产负债2、速动比率速动比率=(流动资产-存货)÷流动负债3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债(二)资产管理比率1、营业周期营业周期=存货周转天数+应收账款周转天数2、存货周转天数存货周转率=销售成本÷平均存货存货周转天数=360÷存货周转率3、应收账款周转天数应收账款周转率=销售收入÷平均应收账款应收账款周转天数=360÷应收账款周转率“销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。

4、流动资产周转率流动资产周转率=销售收入÷平均流动资产5、总资产周转率=销售收入÷平均资产总额(三)负债比率1、资产负债率资产负债率=(负债总额÷资产总额)×100%产权比率=(负债总额÷股东权益)×100%3、有形净值债务率有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100% 4、已获利息倍数已获利息倍数=息税前利润÷利息费用长期债务与营运资金比率=长期负债÷(流动资产-流动负债)5、影响长期偿债能力的其他因素(1)长期租赁(2)担保责任(3)或有项目(四)盈利能力比率1、销售净利率销售净利率=(净利润÷销售收入)×100%2、销售毛利率销售毛利率=[(销售收入-销售成本)÷销售收入]×100%3、资产净利率资产净利率=(净利润÷平均资产总额)×100%4、净资产收益率净资产收益率=净利润÷平均净资产×100%二、财务报表分析的应用(一)杜帮财务分析体系1、权益乘数权益乘数=1÷(1-资产负债率)权益净利率=资产净利率×权益乘数=销售净利率×资产周转率×权益乘数(二)上市公司财务比率1、每股收益每股收益=净利润÷年末普通股份总数=(净利润-优先股股利)÷(年度股份总数-年度末优先股数)2、市盈率市盈率(倍数)=普通股每股市价÷普通股每股收益3、每股股利每股股利=股利总额÷年末普通股股份总数4、股票获利率股票获利率=普通股每股股利÷普通股每股市价×100%5、股利支付率股利支付率=(普通股每股股利÷普通股每股净收益)×100%6、股利保障倍数股利保障倍数=普通股每股净收益÷普通股每股股利=1÷股利支付率7、每股净资产每股净资产=年度末股东权益÷年度末普通股数8、市净率市净率(倍数)=每股市价÷每股净资产(三)现金流量分析1、流动性分析(1)现金到期债务比现金到期债务比=经营现金流量净额÷本期到期的债务(2)现金流动负债比现金流动负债比=经营现金流量净额÷流动负债(3)现金债务总额比现金债务总额比=经营现金流量净额÷债务总额2、获取现金能力分析(1)销售现金比率销售现金比率=经营现金流量净额÷销售额(2)每股经营现金流量净额每股经营现金流量净额=经营现金流量净额÷普通股股数(3)全部资产现金回收率全部资产现金回收率=经营现金流量净额÷全部资产×100%3、财务弹性分析(1)现金满足投资比率现金满足投资比率=近5年经营现金流量净额之和÷近5年资本支出、存货增加、现金股利之和(2)现金股利保障倍数现金股利保障倍数=每股经营现金流量净额÷每股现金股利第三章财务预测与计划一、财务预测的步骤1、销售预测财务预测的起点是销售预测。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《财务成本管理》第五章讲义1债券与股票估价本章为次重点章,主要介绍债券及股票的估价模型及其收益率的计算。

需要注意的是,本章介绍的股票估价模型也是“企业价值评估”中折现现金流量模型的基本框架。

本章题型以客观题为主,平均分值在2分左右。

主要考点1.债券价值及其收益率的计算2.影响债券价值的因素第一节债券估价一、债券的概念和类别(一)债券的概念二、债券的价值(一)债券价值的含义价值(经济价值):发行者按照合同规定从现在至债券到期日所支付的款项的现值。

1.“现在”是指评估基准日,未必是发行日。

2.计算现值时使用的折现率(必要收益率),取决于当前的利率和现金流量的风险水平。

3.经济意义:投资者为获得不低于折现率(必要收益率)的收益,所能接受的债券的最高投资额(买价)。

(二)债券的估价模型1.债券估价的基本模型——按年付息、到期还本1)计算公式PV=I×(P/A,i,n)+M×(P/F,i,n)2)注意问题:投资期限(n)——现在(评估基准日)~到期日的时间间隔①新发行债券:“现在”指发行日。

②流通债券:“现在”指取得日。

【例题1·计算分析题】A公司2008年12月31日发行面值为1000元、5年期、票面利率10%、每年12月31日付息一次,到期归还本金的债券。

某投资者准备于2011年1月1日购入该债券。

假设当时的同等风险债券的必要收益率为6%,计算该投资者所能接受的债券价格。

[答疑编号5766050101]『正确答案』投资期限为:评估基准日(2011.1.1)~到期日(2013.12.31),共3年。

该债券价值为:PV=100×(P/A,6%,3)+1000×(P/F,6%,3)= 1106.90(元)。

债券估值分析本节主要内容掌握债券估值的原理;掌握债券现金流的确定因素;掌握债券贴现率概念及其计算公式;熟悉债券报价;掌握不同类别债券累计利息的惯例计算和实际支付价格的计算;熟悉债券估值模型;掌握零息债券、附息债券、累息债券的订价计算;掌握债券当期收益率、到期收益率、即期利率、持有期收益率、赎回收益率的计算;熟悉利率的风险结构、收益率差、信用利差等概念;熟悉利率的期限结构;掌握收益率曲线的概念及其基本类型;熟悉期限结构的影响因素及利率期限结构基本理论。

熟悉影响股票投资价值的内外部因素及其影响机制;熟悉计算股票内在价值的不同股息增长率下的现金流贴现模型一、债券估价原理(新改编部分)债券估值的基本原理就是现金流贴现。

债券投资者持有债券,会获得利息和本金偿付。

把现金流入用适当的贴现率进行贴现并求和,就可得到债券的理论价格。

(一)债券现金流的确定1.债券的面值和票面利率。

票面利率通常采用年单利表示,票面利率乘以付息间隔和面值就是每期利息支付金额,短期债券一般不付息,而是到期一次性还本,所以要折价交易。

2.计付息间隔。

定期支付利息。

我国中长期债券通常每年一次,欧美习惯半年付息一次。

付息间隔短的债券风险相对较小。

3.债券的嵌入式期权条款。

可能含有发行人提前赎回权、债券持有人提前返售权、转股权、转股修正权、偿债基金条款等嵌入式期权。

这些会影响未来的现金流模式。

一般有利于发行人的会降低债券价值,反之,有利于持有人的会提高债券价值。

4.债券的税收待遇。

免税债券与可比的应纳税债券相比,价值更大一些。

5.其他因素。

付息方式(浮动、可调、固定)、债券的币种(单一货币、双币债券)等因素。

(二)债券贴现率的确定债券的贴现率是投资者对该债券要求的最低回报率,也叫必要回报率。

债券必要回报率=真实无风险利率+预期通胀率+风险溢价1.真实无风险收益率,真实资本的无风险利率,理论上由社会资本平均回报率决定。

2.预期通胀率。

3.风险溢价。

债券估价的三种模型

1. 连续现金流模型(DCF模型):该模型基于债券的未来现金流量进行估价。

它将债券的每个未来现金流乘以相应的贴现率,并将所有贴现后的现金流相加,以计算债券的估价。

2. 期限结构模型:该模型基于市场上不同期限债券的收益率曲线来估价债券。

根据不同期限债券的收益率曲线,可以推导出债券的估价。

3. 风险中性模型:该模型假设市场参与者对风险的态度是中立的,即对风险的偏好为零。

根据这个假设,该模型通过对债券收益率和风险因素进行回归分析,来估计债券的估价。