代垫费用单表格

- 格式:xls

- 大小:19.00 KB

- 文档页数:2

代垫费用合同范本

甲方(代垫方):

姓名/名称:____________________

地址:________________________

联系方式:____________________

乙方(被代垫方):

姓名/名称:____________________

地址:________________________

联系方式:____________________

一、代垫费用明细

[费用 1 描述及金额]

[费用 2 描述及金额]

……

二、代垫期限

自____年__月__日起至____年__月__日止。

三、还款方式及时间

乙方应在____年__月__日前,以[具体还款方式]向甲方归还代垫费用。

四、违约责任

若乙方未能按照本合同约定按时足额归还代垫费用,应向甲方支付逾期还款违约金,违约金计算方式为[具体计算方式]。

同时,甲方有权采取法律措施追讨代垫费用。

五、争议解决

如双方在本合同履行过程中发生争议,应友好协商解决;协商不成的,可向有管辖权的人民法院提起诉讼。

六、其他条款

[其他需要约定的条款,如保密条款等]

本合同一式两份,甲乙双方各执一份,自双方签字(或盖章)之日起生效。

甲方(签字/盖章):____________________

日期:____年__月__日

乙方(签字/盖章):____________________

日期:____年__月__日。

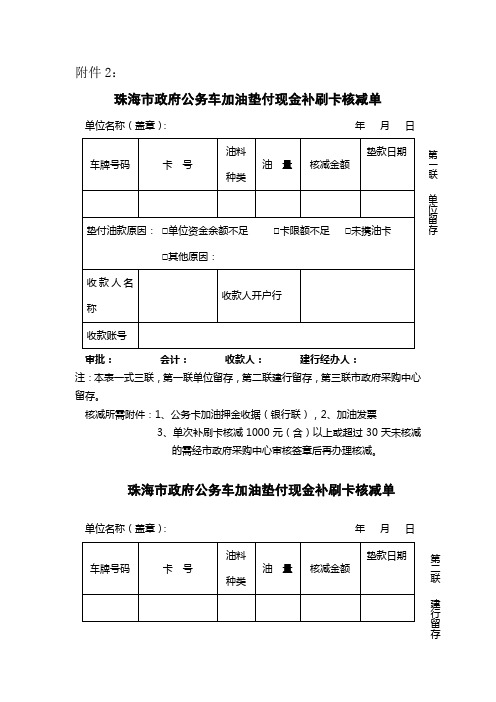

附件2:

珠海市政府公务车加油垫付现金补刷卡核减单

审批:会计:收款人:建行经办人:

注:本表一式三联,第一联单位留存,第二联建行留存,第三联市政府采购中心留存。

核减所需附件:1、公务卡加油押金收据(银行联),2、加油发票

3、单次补刷卡核减1000元(含)以上或超过30天未核减的

需经市政府采购中心审核签章后再办理核减。

珠海市政府公务车加油垫付现金补刷卡核减单

审批:会计:收款人:建行经办人:

注:本表一式三联,第一联单位留存,第二联建行留存,第三联市政府采购中心留存。

核减所需附件:1、公务卡加油押金收据(银行联),2、加油发票

3、单次补刷卡核减1000元(含)以上或超过30天未核减的

需经市政府采购中心审核签章后再办理核减。

珠海市政府公务车加油垫付现金补刷卡核减单

审批:会计:收款人:建行经办人:

注:本表一式三联,第一联单位留存,第二联建行留存,第三联市政府采购中心留存。

核减所需附件:1、公务卡加油押金收据(银行联),2、加油发票

3、单次补刷卡核减1000元(含)以上或超过30天未核减的需

经市政府采购中心审核签章后再办理核减。

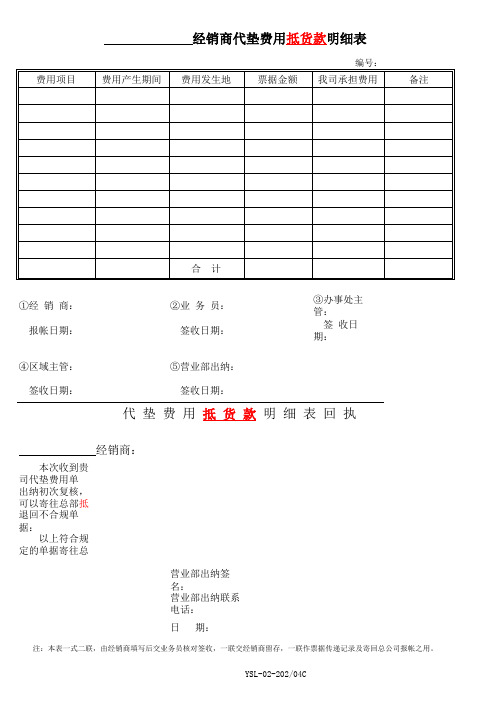

经销商代垫费用抵货款明细表

①经 销 商:②业 务 员:③办事处主管:

报帐日期: 签收日期: 签 收日 期:

④区域主管:⑤营业部出纳:

签收日期: 签收日期:

代 垫 费 用 抵 货 款明 细 表 回 执

经销商:

本次收到贵司代垫费用单据,费用产生期间: ,金额:;经我营业部出纳初次复核,可以寄往总部抵货款的金额为:,退回不合规单据金额为:,退回不合规单据:份。

以上符合规定的单据寄往总部后,由财务部确认抵货款相关款项。

营业部出纳签名:

营业部出纳联系电话:

日 期:

注:本表一式二联,由经销商填写后交业务员核对签收,一联交经销商留存,一联作票据传递记录及寄回总公司报帐之用。

YSL-02-202/04C。

行政方垫付资金备案表行政方垫付资金备案表备案单位:_______________备案日期:_______________项目名称:_____________________________________________________垫付事由:_____________________________________________________垫付金额:_____________________________________________________垫付方:_______________________________________________________受益方:_______________________________________________________ 垫付条件:_____________________________________________________备案依据:_____________________________________________________备注:_______________________________________________________签字:_______________________ 时间:_______________________拓展:在行政管理过程中,有时会出现需要行政方垫付资金的情况。

行政方垫付资金是指行政机关为了保障特定项目或事项的正常进行,暂时性地提供资金支持。

为了规范行政方垫付资金的管理,需要制定相应的备案表。

行政方垫付资金备案表是一种行政管理工具,用于记录行政方垫付资金的相关信息。

表格中包括备案单位、备案日期等基本信息,以及项目名称、垫付事由、垫付金额、垫付方、受益方、垫付条件等具体内容。

备案依据和备注可以用于补充说明备案的理由和其他相关信息。

行政方垫付资金备案表的目的是确保垫付资金使用合规且有迹可循,提高行政管理的透明度和规范性。

代垫合同模板甲方(委托方):地址:联系电话:乙方(代垫方):地址:联系电话:鉴于甲方因业务需要,委托乙方代垫款项进行采购活动,双方本着平等自愿、诚实信用的原则,经协商一致,特订立本代垫合同,共同遵守。

第一条代垫款项1.1 甲方委托乙方代垫款项金额为人民币(大写)[金额]元整(¥[金额])。

1.2 代垫款项用途为[具体用途]。

第二条代垫期限2.1 乙方应于本合同签订之日起[期限]个工作日内,将代垫款项支付至甲方指定账户。

2.2 代垫期限自款项支付之日起至[代垫期限结束日期]。

第三条代垫费用3.1 乙方代垫款项的手续费为代垫金额的[手续费比例]%。

3.2 手续费应在款项支付时一并支付给乙方。

第四条代垫款项的归还4.1 甲方应在代垫期限结束前,将代垫款项及手续费归还至乙方指定账户。

4.2 如甲方逾期归还,应按未归还金额的[逾期利率]%/日支付逾期利息。

第五条保证与承诺5.1 甲方保证所提供的代垫款项用途真实、合法。

5.2 乙方保证按照本合同约定及时、足额支付代垫款项。

第六条违约责任6.1 如任何一方违反本合同约定,应承担违约责任,并赔偿对方因此遭受的损失。

第七条争议解决7.1 本合同在履行过程中发生的任何争议,双方应首先通过友好协商解决;协商不成时,任何一方可向乙方所在地人民法院提起诉讼。

第八条其他8.1 本合同一式两份,甲乙双方各执一份,具有同等法律效力。

8.2 本合同自双方签字盖章之日起生效。

甲方(盖章):授权代表签字:日期:乙方(盖章):授权代表签字:日期:。

u8代垫费用填写流程

填写U8代垫费用的流程如下:

1. 打开U8代垫费用填写系统。

通常该系统会有一个网页或者软件界面,可以在电脑或手机上访问。

2. 登录系统。

输入个人账号和密码,登录到U8代垫费用填写系统。

3. 创建新的费用填写单。

在系统界面上点击“新建填写单”或类似的按钮,进入费用填写单的创建页面。

4. 填写费用相关信息。

根据系统要求,依次填写费用的相关信息,包括费用类型、费用金额、费用日期等。

5. 添加费用明细。

如果需要填写多个费用明细,点击“添加明细”按钮,输入每个明细的具体信息,如费用用途、相关项目等。

6. 上传相关凭证。

根据系统要求,可以上传与该费用相关的凭证,如发票、收据等。

7. 核对费用信息。

在填写完成后,仔细核对费用信息是否准确无误。

8. 提交费用填写单。

点击“提交”按钮,将填写好的费用单提交给相关人员进行审核。

9. 审核及审批流程。

费用填写单通常需要经过审核和审批流程,具体流程根据企业内部制度而定。

相关人员会对填写的费用进行审查

和审批。

10. 完成填写流程。

一旦费用填写单通过审核和审批,填写流程就完成了。

费用将会被记录在U8代垫费用系统中,用于后续的记账和报销等流程。

代垫差旅费提交税务备案表(原创版)目录1.代垫差旅费的定义和概念2.代垫差旅费的税务处理规定3.如何填写税务备案表4.注意事项和常见问题正文一、代垫差旅费的定义和概念代垫差旅费是指企业为员工出差预先垫付的差旅费用,包括交通费、住宿费、伙食补助等。

员工出差回来后,需将相关发票和差旅费用明细报给企业进行报销。

在员工报销后,企业会将预先垫付的差旅费用收回。

二、代垫差旅费的税务处理规定根据《中华人民共和国企业所得税法》和《中华人民共和国个人所得税法》的相关规定,企业为员工垫付的差旅费用属于企业的正常经营支出,可以在企业所得税前扣除。

员工报销的差旅费用,属于员工的工资、薪金所得,应计入个人所得税的计税依据。

三、如何填写税务备案表企业在为员工代垫差旅费并进行税务备案时,需要填写《企业所得税税前扣除项目备案表》。

具体操作步骤如下:1.准备相关材料,包括员工出差的申请、差旅费用明细表、交通费、住宿费、伙食补助等发票的原件和复印件。

2.填写《企业所得税税前扣除项目备案表》,表格应包括以下内容:企业名称、纳税人识别号、项目名称(代垫差旅费)、项目内容、项目金额、税务备案号等。

3.将填写好的《企业所得税税前扣除项目备案表》和相关材料报送给当地税务局进行备案。

四、注意事项和常见问题1.企业应在员工出差前,明确差旅费用的报销标准和报销流程,避免出现员工垫付差旅费用过多或企业预先垫付的差旅费用过大的情况。

2.企业在为员工代垫差旅费时,应确保员工的出差行为符合企业的正常经营活动,避免出现以出差为名,行旅游之实的情况。

3.企业在填写税务备案表时,应确保所填写的信息真实、准确、完整,避免因填写错误或虚假信息而产生的税务风险。