(word完整版)2019年个人所得税知识点梳理,推荐文档

- 格式:docx

- 大小:35.76 KB

- 文档页数:10

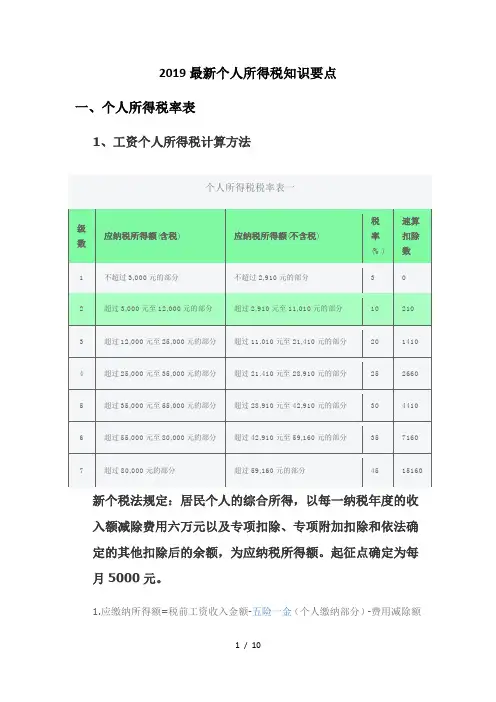

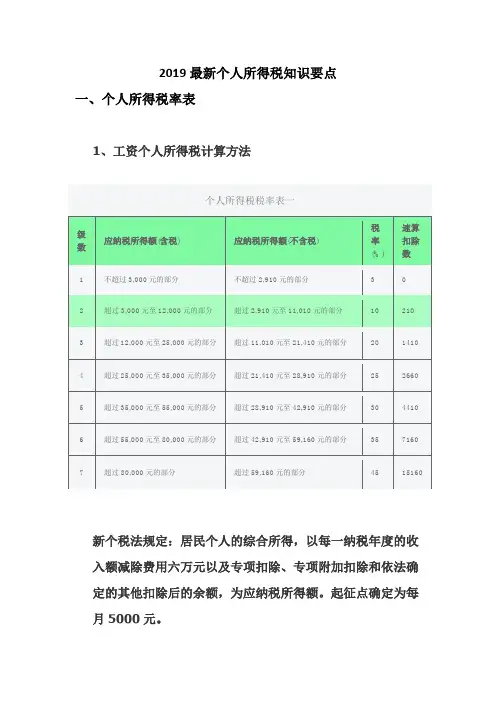

2019最新个人所得税知识要点一、个人所得税率表1、工资个人所得税计算方法新个税法规定:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

起征点确定为每月5000元。

1.应缴纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-费用减除额2.应纳税额=应纳所得额×税率-速算扣除数【例】张三在2018年10月份税前工资12000元,需要缴纳各项社会保险金1100元,适用5000元新的费用标准和新的税率表:应纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-起征点(5000元)=12000-1100-5000=5900元找税率及速算扣除数:参照上面的工资税率表不含税部分,超过3000元至12000元的部分,则适用税率10%,速算扣除数为210。

应缴纳个人所得税税额=应纳所得额×税率-速算扣除数=5900×10%-210=380元说明:1、本表含税级距中应纳税所得额,是指综合所得金额- 各项社会保险金(五险一金) - 起征点5000元(外籍4800元)的余额。

2、本表按照新个税法修正案税率推算,仅供参考。

2、年终奖所得案例说明1、张三2020年1月份工资8000元,2019年度的年终奖金36000元,当月需缴纳的各项社会保险费800元,那么张三1月应缴纳多少个人所得税?工资应纳税所得额= 8000 -800 -5000 = 2200元。

工资应纳个税= 2200 × 3% -0 = 66元。

年终奖金36000元,除以12后,每月平均3000元,对照上述年终奖税率表得到,税率3%,速算扣除数为0,则应纳个税为:年终奖金应纳税额= 36000 × 3% -0= 1080元。

2、李四2020年1月份工资5000元,2019年度的年终奖金60000元,当月需缴纳的各项社会保险费800元,那么李四1月应缴纳多少个人所得税?工资应纳税所得额= 5000 -800 -5000 = -800元,小于0。

2019全年个人所得税摘要:个人所得税是指个人从各种类型的收入中按照法定的标准和税率应缴纳的税款。

税法对个人所得税的征收方式、税率、纳税义务人、纳税义务、减免优惠等方面做了详细规定。

本文将探讨2019年全年的个人所得税相关政策。

导言:个人所得税是一种税收形式,通过对个人从各种收入来源获取的所得征收,是国家财政收入的重要来源之一。

根据中国税法,纳税义务人应根据其所得额的大小以及其属于的税率范围按照税法规定支付个人所得税。

在2019年,中国税务部门对于个人所得税有了一些新的政策和调整。

1.个人所得税的适用范围个人所得税适用范围广泛,包括工资、薪金所得、个体工商户所得、财产租赁所得、财产转让所得、利息、股息、红利所得、稿酬所得、特许权使用费所得、偶然所得等。

这些所得项目的具体纳税方式和税率各有不同。

2.个人所得税的基本计税方法个人所得税的计税方法有两种,分别是累进税率法和综合计算预扣率法。

累进税率法是指根据不同的所得额档次,按照逐级增加的税率对个人所得税进行计算;而综合计算预扣率法是指根据个人所得情况,计算出适用的税率和速算扣除数,然后从所得额中预扣税款。

3.个人所得税免税、减免和特殊优惠政策在个人所得税的征收中,国家也为一些特定人群提供了免税、减免和特殊优惠政策。

例如,对于低收入群体或残疾人士可能会有一定的减免税额。

此外,国家还对一些特殊职业(如科研人员、艺术家等)提供了相应的优惠政策。

4.个税改革和个税起征点的调整2019年是中国个人所得税改革的一个重要年份。

个税改革将个人所得税的计算方法进行了优化,并提高了个税起征点。

根据新的个税法规定,2019年起,每月税前收入不超过5000元的个人所得不再征收个人所得税。

5.个人所得税申报和缴纳个人所得税申报和缴纳是纳税人的法定义务。

按照国家相关规定,纳税人应准时向税务部门申报个人所得税,并按规定缴纳。

对于不按时申报或拒不缴纳个人所得税的,将依法承担相应的纳税违法行为责任。

1、如何理解有限合伙企业合伙人有关“先分后税”问题?问题内容:对于财税[2019]159号文件中提到的“先分后税”问题,是否可以理解为“不分不税”,即有限合伙制股权投资企业收到被投资单位分回的投资收益、股权转让收益等,不向其合伙人做分配,而是留存在合伙制基金中,在合伙人没有实际分得这部分投资收益或者转让收益是,是否该基金的合伙人不发生纳税义务?回复意见:《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2019]159号)第三条规定:合伙企业生产经营所得和其他所得采取“先分后税”的原则。

具体应纳税所得额的计算按照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)及《财政部国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税[2019]65号)的有关规定执行。

第四条规定合伙企业的合伙人按照下列原则确定应纳税所得额:(一)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。

(二)合伙协议未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

(三)协商不成的,以全部生产经营所得和其他所得,按照合伙人实缴出资比例确定应纳税所得额。

(四)无法确定出资比例的,以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。

合伙协议不得约定将全部利润分配给部分合伙人。

根据上述规定,您的理解是不正确的,财税[2019]159号文件中所讲的“先分后税”原则的“先分”并非指分配利润,而是指对于个人合伙企业,应先按合伙人各自分配比例分别确定应纳税所得额后再按各自适用税率计算缴纳个人所得税。

因此,合伙企业的利润无论是否实际分配,均需在年末按各自分配比例分别确定各合伙人的应纳税所得额,再按各自适用税率计算缴纳个人所得税。

国家税务总局2019/01/122、如何区分个人所得税“劳务报酬”和“个体工商户生产经营所得”?问题内容:如何界定或区分个人所得税“劳务报酬”和“个体工商户生产经营所得”?假如一个自然人(未办理工商营业执照和税务登记证)临时性为一家公司(或单位)提供代理(或者运输、搬运……等)服务以后,取得了收入。

2019最新个人所得税知识要点一、个人所得税率表1、工资个人所得税计算方法新个税法规定:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

起征点确定为每月5000元。

1.应缴纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-费用减除额2.应纳税额=应纳所得额×税率-速算扣除数【例】张三在2018年10月份税前工资12000元,需要缴纳各项社会保险金1100元,适用5000元新的费用标准和新的税率表:应纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-起征点(5000元)=12000-1100-5000=5900元找税率及速算扣除数:参照上面的工资税率表不含税部分,超过3000元至12000元的部分,则适用税率10%,速算扣除数为210。

应缴纳个人所得税税额=应纳所得额×税率-速算扣除数=5900×10%-210=380元说明:1、本表含税级距中应纳税所得额,是指综合所得金额- 各项社会保险金(五险一金) - 起征点5000元(外籍4800元)的余额。

2、本表按照新个税法修正案税率推算,仅供参考。

2、年终奖所得应纳税所得额= 年终奖金应纳税额= 应纳税所得额×适用税率- 速算扣除数案例说明1、张三2020年1月份工资8000元,2019年度的年终奖金36000元,当月需缴纳的各项社会保险费800元,那么张三1月应缴纳多少个人所得税?工资应纳税所得额= 8000 -800 -5000 = 2200元。

工资应纳个税= 2200 × 3% -0 = 66元。

年终奖金36000元,除以12后,每月平均3000元,对照上述年终奖税率表得到,税率3%,速算扣除数为0,则应纳个税为:年终奖金应纳税额= 36000 × 3% -0= 1080元。

2、李四2020年1月份工资5000元,2019年度的年终奖金60000元,当月需缴纳的各项社会保险费800元,那么李四1月应缴纳多少个人所得税?工资应纳税所得额= 5000 -800 -5000 = -800元,小于0。

个人所得税知识点梳理2019年变化较大,全新的知识点,梳理总结记忆如下:重点来来讲个人所得税的9个应税项目和计算(这是主线)一、工资、薪金所得二、劳务报酬所得三、稿酬所得四、特许权所得综合所得,包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得四项综合所得应纳税计算公式:应纳税额=应纳税所得额×适用税率-速算扣除数=(每年的收入额-费用6万元-专项扣除-专项附加-依法确定其他扣除)×适用税率-速算扣除数五、经营所得个体工商户的生产、营业所得公式应纳税额=应纳税所得额×适用税率-速算扣除数=(每年的收入额-成本、费用、税金、损失、其他支出及一年年度亏损)适用税率-速算扣除数对于企事业单位承包经营所得公式应纳税额=应纳税所得额×适用税率-速算扣除数=(每年的收入额-必要费用)×适用税率-速算扣除数六、利息、股息、红利所得应纳税额=应纳税所得额×适用税率=每次收入额×适用税率七、财产租赁所得(1)每次月收入不足4000元的,应纳税额=(每月收入额-财产租赁过程中缴纳的税费-由纳税人负担的租赁财产实际开支的修缮费(800为限)-800)×20%(2)(2)每次月收入4000元以上应纳税额=(每月收入额-财产租赁过程中缴纳的税费-由纳税人负担的租赁财产实际开支的修缮费(800为限))×(1-20%)×20%注意:个人出租个人所得税不含增值税可以扣除八、财产转让所得(1)一般情况财产转让应纳税额=应纳税所得额×适用税率=(收入总额-财产原值-合理费用)×20%个人转让所不含增值税可以扣除(2)个人销售无偿受赠不动产转让受赠收入-原取得成本-转让支付相关税费征税(价格偏低,由税务机关核定)九、偶然所得应纳税额=应纳税所得额×适用税率=每次收入额×20%《做题啦》针对于专项附加扣除是今年新增的扣除项目,在计算上考的概率非常大,所以考生需要对每一个扣除项目都做到清晰准确记牢,而且会计算。

2019个人所得政策与扣除项目一、2018年10月1日以后个税起征点是5000元,使用超额累进税率的计算方法。

(1)缴税=全月应纳税所得额x 税率- 速算扣除数(2)实发工资=应发工资- 险三一金- 缴税。

(正常是五险一金,即养老保险、失业保险、医疗保险、生育保险(女性)、工伤保险,和住房公积金,但生育保险(女性)、工伤保险由企业担负,个人不交纳。

)(3)全月应纳税所得额=(应发工资- 险三一金)-5000二、个人所得税征收范围:工资薪金所得;个体工商户生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税其他所得。

三、个人所得税改革最新消息起征点确定为每月5000元。

新个税法规定:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

多项支出可抵税。

在扣除基本减除费用标准5000元和“三险一金”等专项扣除外,还增加了专项附加扣除项目。

新个税法规定:专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。

四、2019年个税6项专项附加项扣除、税前扣除由于个人所得税调至了5000元,意思是假如5000元外的收入有以下项目,则可扣除以下项目费用之后的钱再去交税。

1、子女教育扣除项。

满三岁到小学入学前(不包括0-3岁儿童)、小学到博士(包括职专、技工)都是定额扣除1000元/月/每个子女。

扣除方式:父母(法定监护人)各扣除50%或者一方全部扣除。

理解为:假如你与对象的工资都是7000元,但是你有两个子女,则你们两个的工资只有2000里交税。

可选择每人1000元里面交税或者一人交2000元的税。

2资料准备:征求意见稿未明确。

说明:根据征求意见搞,公安部门会我换户籍信息、教育部会交换学籍卡信息,所以不需要提供。

2019年中级经济师考试财政税收专业归纳笔记:个人所得税本文主要介绍2019年中级经济师考试财政税收专业知识与实务第六章所得税制度第二节个人所得税的归纳笔记,希望本文能够帮助您更好的全面了解2019年经济师考试的相关重点!第二节个人所得税一、个人所得税的概念(了解)个人所得税是以个人(自然人)取得的各项应纳税所得征收的一种税。

二、个人所得税的纳税人(掌握)包括中国公民、个体工商户、个人独资企业和合伙企业的个人投资者,在华取得所得的外籍人员(包括无国籍人员)和港、澳、台同胞。

三、个人所得税的征税对象(熟悉)1. 工资、薪金所得个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴以及与任职或者受雇有关的其他所得。

2. 个体工商户的生产、经营所得个人独资企业和合伙企业投资者的生产经营所得比照个体工商户的生产经营所得征税3. 对企事业单位的承包经营、承租经营的所得4. 劳务报酬所得劳务报酬所得是非雇佣所得,是独立个人劳动所得。

5. 稿酬所得6. 特许权使用费所得7. 利息、股息、红利所得8. 财产租赁所得9. 财产转让所得10. 偶然所得11. 其他所得经国务院财政部门确定征税的其他所得。

四、个人所得税的税率个人所得税按所得项目不同分别适用超额累进税率和比例税率。

1. 工资、薪金所得:适用5%~45%的超额累进税率个人所得税中对工资、薪金所得征税的税率表全月应纳税所得额税率(%)速算扣除数(元)级数1 不超过500元的 5 02 超过500元-2000元的部分10 253 超过2000元-5000元的部分15 1254 超过5000元-20000元的部分20 3755 超过20000元-40000元的部分25 13756 超过40000元-60000元的部分30 33757 超过60000元-80000元的部分35 63758 超过80000元-100000元的部分40 10375应纳税额=应纳税所得额×适用税率-速算扣除数2. 个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得:适用5%~35%的超额累进税率全年应纳税所得额税率(%)速算扣除数(元)级数1 不超过5000元的 5 02 超过5000-10000元的部分10 2503 超过10000-30000元的部分20 12504 超过30000-50000元的部分30 42505 超过50000元的部分35 67503.劳务报酬所得适用比例税率,税率为20%注意加成征收的规定:对应纳税所得额超过20000~50000元的部分,依照税法规定计算应纳税额加征五成,超过50000元的部分,加征十成。

四、个人所得税法律制度个人所得税是对个人(即自然人)的劳务和非劳务所得征收的一种税。

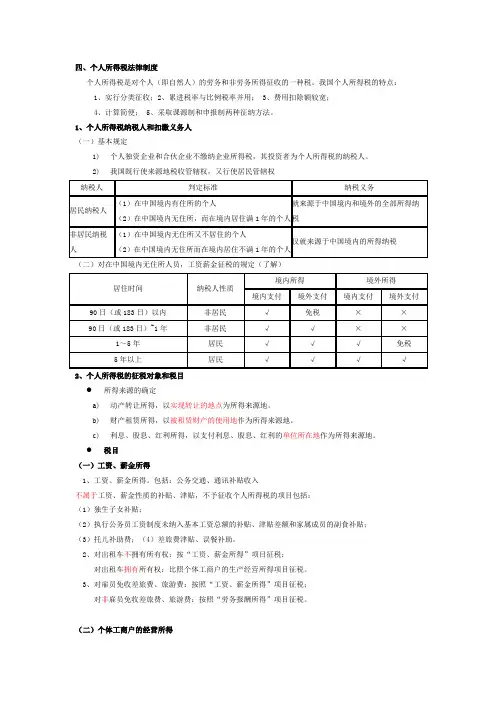

我国个人所得税的特点:1、实行分类征收;2、累进税率与比例税率并用;3、费用扣除额较宽;4、计算简便;5、采取课源制和申报制两种征纳方法。

1、个人所得税纳税人和扣缴义务人(一)基本规定1)个人独资企业和合伙企业不缴纳企业所得税,其投资者为个人所得税的纳税人。

2)我国既行使来源地税收管辖权,又行使居民管辖权(二)对在中国境内无住所人员,工资薪金征税的规定(了解)2、个人所得税的征税对象和税目●所得来源的确定a)动产转让所得,以实现转让的地点为所得来源地。

b)财产租赁所得,以被租赁财产的使用地作为所得来源地。

c)利息、股息、红利所得,以支付利息、股息、红利的单位所在地作为所得来源地。

●税目(一)工资、薪金所得1、工资、薪金所得。

包括:公务交通、通讯补贴收入不属于工资、薪金性质的补贴、津贴,不予征收个人所得税的项目包括:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助。

2、对出租车不拥有所有权:按“工资、薪金所得”项目征税;对出租车拥有所有权:比照个体工商户的生产经营所得项目征税。

3、对雇员免收差旅费、旅游费:按照“工资、薪金所得”项目征税;对非雇员免收差旅费、旅游费:按照“劳务报酬所得”项目征税。

(二)个体工商户的经营所得(三)对企业、事业单位的承包经营、承租经营所得1、改变为个体工商户:交个人所得税,不再征收企业所得税。

2、工商登记仍为企业的:先缴纳企业所得税,然后承包人缴纳个人所得税。

(1)不拥有所有权,应按工资、薪金所得项目征收个人所得税。

(2)经营成果归承包、承租人所有的,按对企事业单位承包、承租经营所得项目征收个人所得税。

(四)劳务报酬所得1、个人担任董事职务所取得的董事费收入。

(1)个公司任职、受雇的,按“劳务报酬所得”纳税。

2019最新个人所得税知识要点一、个人所得税率表1、工资个人所得税计算方法新个税法规定:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

起征点确定为每月5000元。

1.应缴纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-费用减除额2.应纳税额=应纳所得额×税率-速算扣除数【例】张三在2018年10月份税前工资12000元,需要缴纳各项社会保险金1100元,适用5000元新的费用标准和新的税率表:应纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-起征点(5000元)=12000-1100-5000=5900元找税率及速算扣除数:参照上面的工资税率表不含税部分,超过3000元至12000元的部分,则适用税率10%,速算扣除数为210。

应缴纳个人所得税税额=应纳所得额×税率-速算扣除数=5900×10%-210=380元说明:1、本表含税级距中应纳税所得额,是指综合所得金额 - 各项社会保险金(五险一金) - 起征点5000元(外籍4800元)的余额。

2、本表按照新个税法修正案税率推算,仅供参考。

2、年终奖所得应纳税所得额 = 年终奖金案例说明1、张三2020年1月份工资8000元,2019年度的年终奖金36000元,当月需缴纳的各项社会保险费800元,那么张三1月应缴纳多少个人所得税?工资应纳税所得额 = 8000 - 800 - 5000 = 2200元。

工资应纳个税 = 2200 × 3% - 0 = 66元。

年终奖金36000元,除以12后,每月平均3000元,对照上述年终奖税率表得到,税率3%,速算扣除数为0,则应纳个税为:年终奖金应纳税额 = 36000 × 3% - 0= 1080元。

2、李四2020年1月份工资5000元,2019年度的年终奖金60000元,当月需缴纳的各项社会保险费800元,那么李四1月应缴纳多少个人所得税?工资应纳税所得额 = 5000 - 800 - 5000 = -800元,小于0。

2019最新个人所得税知识要点、个人所得税率表1、工资个人所得税计算方法个人所得税税率表新个税法规定:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

起征点确定为每月5000元。

1. 应缴纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-费用减除额2. 应纳税额=应纳所得额X税率-速算扣除数【例】张三在2018年10月份税前工资12000元,需要缴纳各项社会保险金1100 元,适用5000元新的费用标准和新的税率表:应纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-起征点(5000元)=12000-1100-5000=5900 元找税率及速算扣除数:参照上面的工资税率表不含税部分,超过3000元至12000元的部分,则适用税率10%,速算扣除数为210。

应缴纳个人所得税税额=应纳所得额X税率-速算扣除数=5900 X10%-210=380 元说明:1、本表含税级距中应纳税所得额,是指综合所得金额-各项社会保险金(五险一金)-起征点5000元(外籍4800元)的余额。

2、本表按照新个税法修正案税率推算,仅供参考。

2、年终奖所得应纳税所得额=年终奖金应纳税额=应纳税所得额X适用税率-速算扣除数一、征收范围根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴。

年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速算扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二)个人所得税税率表(二)1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

2019最新个人所得税知识要点一、个人所得税率表1、工资个人所得税计算方法新个税法规定:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

起征点确定为每月5000元。

1.应缴纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-费用减除额个人所得税税率表一级数应纳税所得额(含税)应纳税所得额(不含税)税率(%)速算扣除数1不超过3,000元的部分不超过2,910元的部分32 超过3,000元至12,000元的部分 超过2,910元至11,010元的部分 10 2103 超过12,000元至25,000元的部分 超过11,010元至21,410元的部分 20 14104 超过25,000元至35,000元的部分 超过21,410元至28,910元的部分 25 26605 超过35,000元至55,000元的部分 超过28,910元至42,910元的部分 30 44106 超过55,000元至80,000元的部分 超过42,910元至59,160元的部分 35 71607 超过80,000元的部分 超过59,160元的部分 45 151602.应纳税额=应纳所得额×税率-速算扣除数【例】张三在2018年10月份税前工资12000元,需要缴纳各项社会保险金1100元,适用5000元新的费用标准和新的税率表:应纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-起征点(5000元)=12000-1100-5000=5900元找税率及速算扣除数:参照上面的工资税率表不含税部分,超过3000元至12000元的部分,则适用税率10%,速算扣除数为210。

应缴纳个人所得税税额=应纳所得额×税率-速算扣除数=5900×10%-210=380元说明:1、本表含税级距中应纳税所得额,是指综合所得金额- 各项社会保险金(五险一金) - 起征点5000元(外籍4800元)的余额。

2019最新个人所得税知识要点一、个人所得税率表1、工资个人所得税计算方法 新个税法规定:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

起征点确定为每月5000元。

1.应缴纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-费用减除额2.应纳税额=应纳所得额×税率-速算扣除数【例】个人所得税税率表一级数应纳税所得额(含税)应纳税所得额(不含税)税率(%)速算扣除数1不超过3,000元的部分不超过2,910元的部分32 超过3,000元至12,000元的部分 超过2,910元至11,010元的部分 10 2103 超过12,000元至25,000元的部分 超过11,010元至21,410元的部分 20 14104超过25,000元至35,000元的部分超过21,410元至28,910元的部分2526605超过35,000元至55,000元的部分超过28,910元至42,910元的部分3044106 超过55,000元至80,000元的部分 超过42,910元至59,160元的部分 35 71607 超过80,000元的部分 超过59,160元的部分 45 15160张三在2018年10月份税前工资12000元,需要缴纳各项社会保险金1100元,适用5000元新的费用标准和新的税率表:应纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-起征点(5000元)=12000-1100-5000=5900元找税率及速算扣除数:参照上面的工资税率表不含税部分,超过3000元至12000元的部分,则适用税率10%,速算扣除数为210。

应缴纳个人所得税税额=应纳所得额×税率-速算扣除数=5900×10%-210=380元说明:1、本表含税级距中应纳税所得额,是指综合所得金额- 各项社会保险金(五险一金) - 起征点5000元(外籍4800元)的余额。

个人所得税知识点梳理2019年变化较大,全新的知识点,梳理总结记忆如下:重点来来讲个人所得税的9个应税项目和计算(这是主线)一、工资、薪金所得二、劳务报酬所得三、稿酬所得四、特许权所得综合所得,包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得四项综合所得应纳税计算公式:应纳税额=应纳税所得额x适用税率-速算扣除数x=(每年的收入额-费用6万元-专项扣除-专项附加-依法确定其他扣除)适用税率-速算扣除数五、经营所得个体工商户的生产、营业所得公式应纳税额=应纳税所得额X适用税率-速算扣除数= (每年的收入额-成本、费用、税金、损失、其他支出及一年年度亏损税率-速算扣除数对于企事业单位承包经营所得公式应纳税额=应纳税所得额X适用税率-速算扣除数=(每年的收入额-必要费用)X适用税率-速算扣除数六、利息、股息、红利所得应纳税额=应纳税所得额X适用税率=每次收入额X适用税率七、财产租赁所得(1)每次月收入不足4000 元的,应纳税额=(每月收入额-财产租赁过程中缴纳的税费负担的租赁财产实际开支的修缮费(800 为限)-800(2)(2)每次月收入4000 元以上应纳税额=(每月收入额-财产租赁过程中缴纳的税费负担的租赁财产实际开支的修缮费(800为限))X X20%注意:个人出租个人所得税不含增值税可以扣除八、财产转让所得(1)一般情况财产转让应纳税额=应纳税所得额X适用税率= (收入总额-财产原值-合理费用)X20%个人转让所不含增值税可以扣除2)个人销售无偿受赠不动产)适用-由纳税人)X20%-由纳税人1-20% )转让受赠收入-原取得成本-转让支付相关税费 征税(价格偏低,由 税务机关核定)九、偶然所得应纳税额=应纳税所得额X 适用税率=每次收入额X 20%《做题啦》针对于专项附加扣除是今年新增的扣除项目,在计算上考的概率非常大,以考生需要对每一个扣除项目都做到清晰准确记牢,而且会计算。

① 年朴产吉申的学前救育、学历執育② $1】粽标皿:120C0冗冉⑶町收宾坯-方拥徐・也町削艮方笛III SOW ① 学历戟肓期冋担除标履]4酗0元/年② 戦得毗业蹩格,专业技术人慣的眦业窃韬的卡f 鮎和 除标刑aeDOA/^r ③ 学切敦育、职业贵格不得団串扣除D -平納觀印燈內・节人负扔的陕苑册胡过15000丘/ H ,趙过部分按刪Goooo/if 扌口除适尢晌医疗丸出冲抽棟人本人扣陳③町哄父毋■方和険.也可BL 取方frill SOKcr r 售性序贷就利息・徃偿述贷款期何.怪L 加DDF 年hiti② 4我資展诜秋和息支出.不轉杓除t③ 经尢咅収方洵)b 可以选并山茸「方扣瞌,口障扣醴方式在一6岫卷半煙车再变里’①杞主畫H 柞城市没弃住膳.扣除标?^A.住厉何于Httip.省金城市.计划单列市以炭园务瞬煉定⑤住房 的集他城山:14400吐f 年 祖金R 注応悅于戏他城市.人数册过1D0万的* 12000元F 年+J M 他鹹市的・人龜不超览」皿万的:包甜心元/年’⑧住屏稲金竟川由探ii ■租丽tn 瞬合同的瑕和人n 除.③M 稅人及配偶不衬同时分剔卑覺住谢牛载刖也号项扣除 和住惴稚金专项阳如抑除,纳楼人tt#6C 上的占人.扌□徐标准, ①独牛.子女:按開24000元丿年⑥箱岸老扎 ②4独生F 女,嵐当与共忆帛肌妹协摊扣除;24000廿權方就包藉T 均前祷、荷宦井掃.料宦分嫌匸③措罡分滩与羯定鲁鼻不一条购,以槽定份建为旌"纳視 人唏养两十观以匕的老人的.不播老人人徽加倍执除匸看例题一〔“了”女较育①住膚赁款 対息阳加一 扣除例题】假设2019 年甲公司职员李某全年工资、薪金收入180000 元,当地规定的社会保险和住房公积金个人缴存比例为:基本养老保险8%,基本医疗保险2% ,失业保险0.5% ,住房公积金12% 。

李某缴纳社会保险费核定的缴费工资基数为10000 元。

李某正在偿还首套住房贷款及利息;李某为独生女,其独生子正就读大学 3 年级;李某父母均已年过60 岁。

李某夫妻约定由李某扣除贷款利息和子女教育费。

计算李某2019 年应缴纳的个人所得税税额。

(1) 全年减除费用60000 元(2) 专项扣除=10000 X (8%+2%+0.5%+12%) X 12=27000) 元(3) 专项附加扣除:李某子女教育支出实行定额扣除,每年扣除12000 元李某首套住房贷款利息支出实行定额扣除,每年扣除12000 元李某赡养老人支出实行定额扣除,每年扣除24000 元专项附加扣除合计=12000+12000+24000=48000( 元)(4) 扣除项合计=60000+27000+48000=135000( 元)(5) 应纳税所得额=180000-135000=45000( 元)(6) 应纳个人所得税额=36000 X 3%+(45-3060000) X 10%=1980( )元例题二中国某公司职员王某,2018 年11 月取得工资、薪金收入10000 元,当地规定的社会保险和住房公积金个人缴存比例为:基本养老保险8% ,基本医疗保险2% ,失业保险0.5% ,住房公积金12% 。

王某缴纳社会保险费核定的缴费工资基数为8000 元。

计算王某当月应缴纳的个人所得税税额。

『答案解析』(1 )减除费用为 5 000 元/ 月(3)扣除项合计=5 000+1 800=6 800 (元)(2)专项扣除=8 000 X(8%+2%+0.5%+12% )=1800 (元)(4)应纳税所得额=10 000 —6 800=3 200 (元)(5 )应纳税额=3 200 X10% —210=110 (元)例题三李某2018年10月取得如下收入。

1到期国债利息收入986元。

2•购买福利彩票支出500元,取得一次中奖收入15000元。

3.股票转让所得10000元。

4转让自用住房一套,取得转让收入500万元,该套住房买价为200万元,购买时间为2007年并且是唯一的家庭生活用房,求当月应缴纳的个人所得税。

解析;1:国债利息收入是免征个人所得税:2 ;股票转让不征个人所得税3;转让唯一的住房免征个人所得税。

4 ;福利彩票超过1万元应缴个人所得税,且不得扣除购买彩票的支出。

中奖彩票个税=15000*20%=3000当月要缴3000元。

减税1;残疾、孤老、烈属所得(省、自治区人民政府报同级全国人民代表大会委员会备案)2 :因严重灾害造成重大损失(国务院规定免税报全国人民代表大会委员会备案)免征税22个归纳成记16记还注意一下这几个知识要点个税来源的确定1.居民个人:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人。

2.非居民个人:在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满183天的个人。

非居民个人从中国境内取得的所得, 缴纳个人所得税。

【提示1】中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住(住所工住房=习惯性居住地)提示2】纳税年度自公历1月1日至12月31日【提示3】个人独资企业和合伙企业不缴纳企业所得税,只对投资者个人或个人合伙人取得的生产经营所得征收个人所得税。

个人独资企业以投资者个人为纳税义务人,合伙企业以每一个合伙人为纳税义务人。

工资、薪金所得的一般规定1.工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

(关键词:任职受雇)2.下列项目不属于工资、薪金性质的补贴、津贴,不予征收个人所得税。

包括独生子女补贴、执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴、托儿补助费、差旅费津贴、误餐补助。

【提示】误餐补助是指个人因公在城区、郊区工作,不能在工作单位或返回就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。

单位以误餐补助名义发给职工的补助、津贴不包括在内。

(1 )城镇企业事业单位及其职工个人实际缴付的失业保险费,超过《失业保险条例》规定比例的,应将其超过规定比例缴付的部分计入职工个人当期的工资薪金收入,计征个人所得税。

(2)企业为员工支付各项免税之外的保险金,应在企业向保险公司缴付时(即该保险落到被保险人的保险账户)并入员工当期的工资收入,按“工资、薪金所得”项目计征个人所得税,税款由企业负责代扣代缴。

(3 )企业年金、职业年金征税问题(EET, P193和P213的总结)缴费①企业和事业单位根据规疋的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金单位缴费部分在计入个人账户时,个人暂不缴纳。

②个人根据规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4淋准内的部分暂从当期应纳税所得额中扣除。

【提示】以上超过部分并入个人当期工资、薪金所得征税。

运营年金基金投资运营收益分配计入个人账户时,个人暂不缴纳个人所得税。

领取个人达到国家规定的退休年龄按月领取的年金,全额按照“工资、薪金所得”项目适用的税率,计征个人所得税;按年或按季领取的年金,平均分摊计入各月,每月领取额全额按照“工资、薪金所得”项目适用的税率,计征个人所得税。

2.兼职律师从律师事务所取得工资、薪金性质的所得,不再减除个人所得税法规定的费用扣除标准,以收入全额(取得分成收入的为扣除办理案件支出费用后的余额)直接确定适用税率,计算扣缴个人所得税。

【提示】兼职律师应自行向主管税务机关申报两处或两处以上取得的工资、薪金所得,合并计算缴纳个人所得税。

3.新增:依法设立的非营利性研究机构和高等学校根据规定,从职务科技成果转化收入中给予科技人员的现金奖励,可减按50%计入科技人员当月“工资、薪金所得”,依法缴纳个人所得税。

禺嫌定1.R1?职受需.運的等而在中同谨内提供劳労勿得的所得;2.在中国境内开恳轻営活动而取得与嵯营活竜)相关齣鳳3將财产岀租绘承租人在中国境内便甲而取得的所得:4.许可各种特许权在中国境内便弔帀取彳弼所得,5药让中圍境内的不动产,土地便用权取碍的PF得;转让对中国境内企事业覃僦琪雌至济组炽投跳威的陞性贾产取旦的丽黴衽中瞄内转辻动产以及冥他财严取猖购氐由中骗内企事业单位車0M他经;齐聲以及居民个人袁忖或负担的融舸乐情巒手得;鸭严"付7”从中国埔内企事业覃位和其鱷济卿戒看昌民牛人她顾、股层虹利所希望归纳也对你们也有帮助!。