国际金融第八章

- 格式:ppt

- 大小:496.50 KB

- 文档页数:14

一、国际收支国际收支是一国居民与非居民在一定时间内各种往来而引起的全部货币收付活动或国际交易。

三方面要点:1.国际收支反映的内容是货币记录的交易;2.国际收支记录必须是一国居民与非居民之间的交易。

居民是指一个国家的经济领土内具有一定经济利益中心的经济单位。

一国大使馆驻外机构是所在国的非居民,国际组织是任何国家的非居民。

3.国际收支是一个流量的概念。

国际收支是对一定时期内的交易总计,不同于存量概念的国际投资头寸。

二、国际收支平衡表结构。

国际收支平衡表系统记录反映一国国际交易,以货币为计量单位、运用复式借贷记账原理及国际收支特定账户分类编制的。

1. 内容:国际收支平衡表分为两类账户:第一类是经常账户,反映商品、服务进出口以及净要素支付等实际资源流动的账户。

另一类是资本与金融账户,反映资产所有权流动。

(1)经常账户经常账户是记录实际资源在国际间交易行为的账户。

具体分类为货物和服务、初次收入、二次收入①第一类是货物和服务。

②第二类是初次收入。

初次收入是指由于提供劳务、金融资产和出租自然资源而获得的回报,包括雇员报酬、投资收益、其他初次收入。

其中雇员报酬是指我国居民户主向非居民雇员支付,或非居民向我国居民支付的劳务报酬;投资收益是指金融资产投资获得的利润、股息、再投资收益,不包括资本利得和损失;其他初次投入是指将自然资源让渡给另一主体使用而获得的租金收入,以及跨境产品和生产的征税和补贴。

③第三类是二次收入。

指居民和非居民之间的经常转移,是无关于经济回报的现金和实物的转移。

(2)资本和金融账户包括资本账户和金融账户1. 资本账户居民与非居民之间的资本转移,以及非生产、非金融资产的取得和处置。

2. 金融账户发生在居民和非居民之间涉及金融资产和金融负债的各项交易。

金融账户细分为非储备性性质账户和国际储备资产。

①非储备性质的金融账户,包括直接投资、证券投资、金融衍生工具和其他投资。

直接投资:一国的投资者对另一国企业的对外投资,以获得对企业的生产经营所有权、控制权并获得长期持久利益。

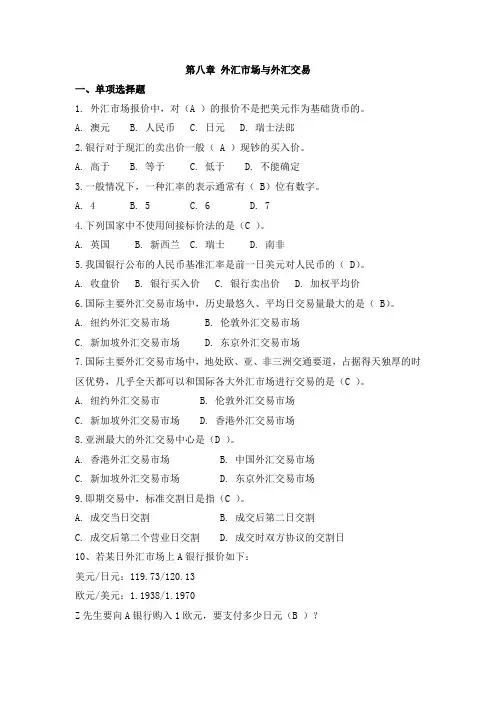

第八章外汇市场与外汇交易一、单项选择题1. 外汇市场报价中,对(A )的报价不是把美元作为基础货币的。

A. 澳元B. 人民币C. 日元D. 瑞士法郎2.银行对于现汇的卖出价一般( A )现钞的买入价。

A. 高于B. 等于C. 低于D. 不能确定3.一般情况下,一种汇率的表示通常有( B)位有数字。

A. 4B. 5C. 6D. 74.下列国家中不使用间接标价法的是(C )。

A. 英国B. 新西兰C. 瑞士D. 南非5.我国银行公布的人民币基准汇率是前一日美元对人民币的( D)。

A. 收盘价B. 银行买入价C. 银行卖出价D. 加权平均价6.国际主要外汇交易市场中,历史最悠久、平均日交易量最大的是( B)。

A. 纽约外汇交易市场B. 伦敦外汇交易市场C. 新加坡外汇交易市场D. 东京外汇交易市场7.国际主要外汇交易市场中,地处欧、亚、非三洲交通要道,占据得天独厚的时区优势,几乎全天都可以和国际各大外汇市场进行交易的是(C )。

A. 纽约外汇交易市B. 伦敦外汇交易市场C. 新加坡外汇交易市场D. 香港外汇交易市场8.亚洲最大的外汇交易中心是(D )。

A. 香港外汇交易市场B. 中国外汇交易市场C. 新加坡外汇交易市场D. 东京外汇交易市场9.即期交易中,标准交割日是指(C )。

A. 成交当日交割B. 成交后第二日交割C. 成交后第二个营业日交割D. 成交时双方协议的交割日10、若某日外汇市场上A银行报价如下:美元/日元:119.73/120.13欧元/美元:1.1938/1.1970Z先生要向A银行购入1欧元,要支付多少日元(B )?A. 142.9337B. 143.7956C. 100.0251D. 100.628211.若某日外汇市场上A银行报价如下:美元/日元:119.73/120.13美元/加元:1.1490/1.1530Z先生要向A银行卖出10000日元,能获得多少加元(D )?A. 72.69B. 72.20C. 96.30D. 95.6512.若某日欧元兑换美元的汇率是:1.0500/1.0550,则美元兑换欧元的汇率为( A)。

国际公司金融习题答案第八章课后习题参考答案1.什么是会计风险,会计风险是如何产生的?会计风险也叫折算风险,指未预期的汇率变化对国际公司的合并财务报表产生的影响。

对于国际公司而言,国外子公司的财务报表通常是由子公司采用当地货币计算、编制的,所以在编制合并报表以前,母公司首先要将外国子公司用外币编制的财务报表转换为用母公司的记账货币编制的财务报表。

在编制合并财务报表时,如果子公司所有账户都采用同一折算汇率,则折算后子公司会计报表将不存在不平衡的情况,反之,如果用不同的汇率折算不同的会计科目,则折算后子公司财务报表可能出现不平衡。

2.列出流动/非流动法折算外币会计报表的规则。

流动资产和流动负债应按现行汇率进行折算,非流动资产与非流动负债应按历史汇率折算,大多数收益项目要按照会计期内的平均汇率进行折算,但是对于收益表中那些与非流动资产与非流动负债相关的收入和费用项目(如折旧费用),则需按照相应的资产负债表项目的历史汇率进行折算。

3.时态法和货币/非货币法折算外币会计报表有何区别?时态法是针对货币/非货币法的缺陷提出的。

货币/非货币法要求折算汇率必须依据资产负债的类型进行选择,即货币性资产负债项目使用现行汇率,非货币性资产负债项目使用历史汇率,而时态法中折算汇率是依据成本计价基础(历史还是市场)的不同进行选择的。

4.1982年美国财务会计准则委员会颁布了第52号公告,代替第8号公告作为外币会计报表的折算标准,这是否提高了公司盈余的质量?该如何判别?确实提高了公司盈余的质量。

8号公告要求:美国的国际公司将外国子公司财务报表折算成美元时必须使用时态法,要与公认会计准则保持一致。

52号公告规定:美国公司必须采用现行汇率法将以外币表示的资产负债折算成以美元表示的资产和负债,收益上的所有外币收入和费用项目以会计期间的加权平均汇率折算。

FASB-52中最重要的一点是允许汇兑损益从母公司资产负债表中作为一个单独的权益账户进行累计,不再影响当期损益,进行累计的独立账户成为“累积折算调整”(CTA)。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)自考365 中国权威专业的自考辅导网站官方网站: 高等教育自学考试辅导《国际金融》第八章第二节讲义2主要外汇交易形式三、传统外汇市场上的其它交易形式1.套汇交易套汇业务是利用不同外汇市场的汇率差异,在同一时刻,在汇率低的市场大量买进某种外汇,再在汇率高的市场卖出,以套取投机利润的外汇交易。

根据套汇交易者在套汇过程中利用的外汇汇率多少的不同,套汇交易可分成直接套汇和间接套汇两种类型。

直接套汇:套汇投机者利用两地外汇市场的汇率差异所进行同时买进卖出外汇的交易,又被称为两角套汇或两国或两地套汇。

间接套汇:包括三角套汇和多角套汇。

三角套汇指套汇投机者利用三个外汇市场的汇率差异进行同时买进卖出,再买进再卖出外汇的外汇交易。

而多角套汇,是指在四个或四个以上的外汇市场进行的套汇活动,又被称为复合套汇。

[补充内容]由于差异的种类不同,套汇可分为地点套汇、时间套汇。

一般来说,要进行套汇必须具备以下三个条件:(1)存在不同的外汇市场和汇率差价;(2)套汇者必须拥有一定数量的资金,且在主要外汇市场拥有分支机构或代理行;(3)套汇者必须具备一定的技术和经验,能够判断各外汇市场汇率变动及其趋势,并根据预测迅速采取行动。

否则,要进行较为复杂的套汇将事倍功半。

地点套汇地点套汇(space arbitrage )是指套汇者利用不同外汇市场之间的汇率差异,同时在不同的地点进行外汇买卖,以赚取汇率差额的一种套汇交易。

地点套汇又可分为直接和间接两种套汇。

A.直接套汇(direct arbitrage )。

又称两角套汇(two pointsirbitrage ),是指利用同一时间两个外汇市场的汇率差异,进行贱买贵卖,以赚取汇率差额的外汇买卖活动,例如,在同一时间内,出现下列情况:London £1=US$1.4815/1. 4825New York £l=US$1.4845/1 .4855 若某一套汇者在伦敦市场上以£l=US$1. 4825的价格卖出美元,买进英镑,同时在纽约市场上以£1=US$1.4845的价格买进美元,卖出英镑,则每英镑可获得0.0020美元的套汇利润。

第八章参考答案一、填空题1、筹资人所在国货币,贷款人所在国货币,可自由兑换货币;2、短期国际贸易融资,长期国际贸易融资;3、政府贷款,国际金融组织贷款,国际银行贷款;4、无追索或有限追索;银团贷款方式;5、建设一经营一转让方式,“特许权融资方式”。

二、不定项选择题1、ABC;2、ABD;3、CD;4、ABCD;5、D;6、A;7、BC;8、ABCD;9、ABCD;10、ABC三、判断分析题1、×国际融资的主体更加广泛,范围也较以前大大扩展,不仅包括资金、机器设备、原材料、商品等要素,还包括知识产权、对物产权、行为权利等无形资产。

2、×国际融资当事人所在国家的政府,从本国政治、经济利益出发,调控本国的货币流量,维持本国国际收支的平衡,以及审慎管理本国金融机构,会对本国居民的对外融资行为进行管制。

3、√4、×政府贷款也称外国政府贷款或双边政府贷款,是指一国政府利用财政资金向另一国政府提供的贷款。

5、×由于BOT项目具有有限追索的特性,BOT项目的债务不计入项目公司股东的资产负债表。

五、简答题1、融资即融通资金,指在金融市场上,运用各种金融手段,通过各种相应的金融机构而进行的,使资金从剩余部门流向不足部门的活动。

具体包括:货币资金持有者之间的融通,实物资金持有者和货币资金持有者之间的融通,实物资金持有者之间的融通。

如果资金融通涉及其他国家,超越了国境,则是国际融资。

国际融资具有以下特点:(1)国际融资的复杂性;(2)国际融资的风险性大;(3)国际融资的被管制性。

2、国际融资的方式纷繁复杂,不同的融资方式操作规程、风险、收益等都有所不同。

(1)根据是否通过金融中介人,可将国际融资分为直接融资和间接融资两方面。

国际直接融资方式有国际股票融资、国际债券融资,同时也包括海外投资基金融资、国际并购融资等。

国际间接融资根据贷款主体的不同可分为外国政府贷款、金融组织贷款、国外商业银行贷款等,还有融资与物权相结合的国际租赁方式。