【非上市公众公司并购重组法规解读(上)】C15005课后测验

- 格式:doc

- 大小:42.00 KB

- 文档页数:3

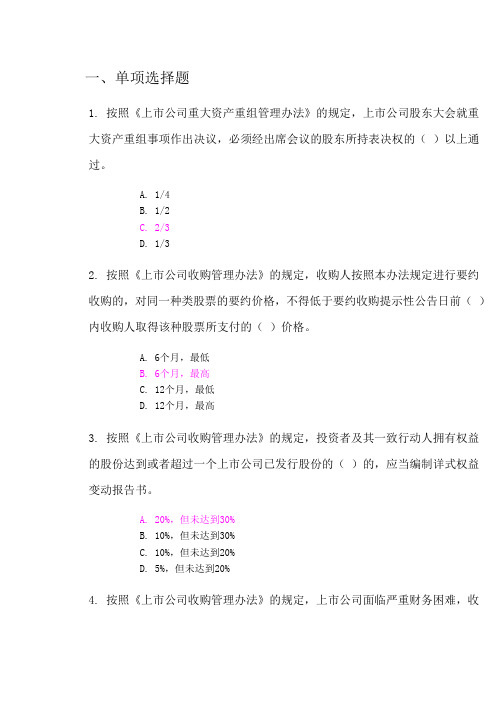

一、单项选择题1. 按照《上市公司重大资产重组管理办法》的规定,上市公司及其控股或者控制的公司购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到( )以上,即构成重大资产重组。

A. 30%B. 50%C. 25%D. 40%2. 按照《上市公司收购管理办法》的规定,投资者及其一致行动人不是上市公司的第一大股东或者实际控制人,其拥有权益的股份达到或者超过该公司已发行股份的( )的,应当编制简式权益变动报告书。

A. 5%,但未达到30%B. 10%,但未达到25%C. 10%,但未达到30%D. 5%,但未达到20%3. 按照《上市公司重大资产重组管理办法》的规定,独立财务顾问应当按照中国证监会的相关规定,对实施重大资产重组的上市公司履行持续督导职责。

持续督导的期限自中国证监会核准本次重大资产重组之日起,应当不少于( )。

A. 一个季度B. 二个季度C. 一个会计年度D. 二个会计年度4. 按照《上市公司收购管理办法》的规定,经政府或者国有资产管理部门批准进行国有资产无偿划转、变更、合并,导致投资者在一个上市公司中拥有权益的股份占该公司已发行股份的比例超过(),当事人可以向中国证监会申请以简易程序免除发出要约。

A. 25%B. 20%C. 10%D. 30%5. 根据《关于破产重整上市公司重大资产重组股份发行定价的补充规定》,上市公司破产重整,涉及公司重大资产重组拟发行股份购买资产的,其发行股份价格由相关各方协商确定后,提交股东大会作出决议,决议须经出席会议的股东所持表决权的2/3以上通过,且经出席会议的社会公众股东所持表决权的()以上通过。

关联股东应当回避表决。

A. 3/4B. 1/2C. 1/3D. 2/3二、多项选择题6. 根据《关于上市公司以集中竞价交易方式回购股份的补充规定》,上市公司不得在以下()交易时间进行股份回购的委托。

(本题有超过一个的正确选项)A. 股票价格无涨跌幅限制B. 收盘前半小时内C. 开盘后半小时内D. 开盘集合竞价7. 按照《上市公司重大资产重组管理办法》的规定,上市公司实施重大资产重组,应当()。

一、单项选择题1. 按照《上市公司重大资产重组管理办法》的规定,上市公司股东大会就重大资产重组事项作出决议,必须经出席会议的股东所持表决权的()以上通过。

A. 1/4B. 1/2C. 2/3D. 1/32. 按照《上市公司收购管理办法》的规定,收购人按照本办法规定进行要约收购的,对同一种类股票的要约价格,不得低于要约收购提示性公告日前()内收购人取得该种股票所支付的()价格。

A. 6个月,最低B. 6个月,最高C. 12个月,最低D. 12个月,最高3. 按照《上市公司收购管理办法》的规定,投资者及其一致行动人拥有权益的股份达到或者超过一个上市公司已发行股份的()的,应当编制详式权益变动报告书。

A. 20%,但未达到30%B. 10%,但未达到30%C. 10%,但未达到20%D. 5%,但未达到20%4. 按照《上市公司收购管理办法》的规定,上市公司面临严重财务困难,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺(),收购人可以向中国证监会提出免于以要约方式增持股份的申请。

A. 3年内不转让其在该公司中所拥有的权益B. 至少3年放弃行使相关股份表决权C. 2年内不转让其在该公司中所拥有的权益D. 3年内持续增持其在该公司中所拥有的股权5. 按照《上市公司重大资产重组管理办法》的规定,上市公司及其控股或者控制的公司购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到()以上,即构成重大资产重组。

A. 30%B. 50%C. 40%D. 25%二、多项选择题6. 按照《上市公司重大资产重组管理办法》的规定,以下()机构和人员在重大资产重组的股价敏感信息依法披露前负有保密义务,禁止利用该信息进行内幕交易。

(本题有超过一个的正确选项)A. 交易各方聘请的证券服务机构及其从业人员B. 重大资产重组的交易对方及其关联方C. 上市公司及其董事、监事、高级管理人员D. 交易对方及其关联方的董事、监事、高级管理人员或者主要负责人7. 按照《上市公司收购管理办法》的规定,收购人可以采用()等合法方式支付收购上市公司的价款。

上市公司并购重组法规解读1、按照《上市公司收购管理办法》的规定,收购人按照本办法规定进行要约收购时的,对同一种股票的要约价格,不得低于要约收购提示性公告日前()内收购人取得该种股票所支付的()价格。

12个月,最低6个月,最高6个月,最低12个月,最高2、按照《上市公司重大资产重组管理办法》规定,上市公司股东大会就重大资产重组事项作出决议,必须经出席会议的股东所持表决权的()以上通过1/42/31/31/23、按照《上市公司重大资产重组管理办法》的规定,对上市公司主营业务、负债、收入构成重大影响的重大资产重组不通过以下()指标进行衡量。

营业收入资产净额利润总额资产总额4、按照《上市公司重大资产重组管理办法》的规定,上市公司及其控股或者控制的公司购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比列达到50%以上,且超过()万元人民币,即构成重大资产重组。

2000500050030005、按照《关于规范上市公司信息披露及相关各方行为的通知》的规定,剔除大盘因素和同行业板块因素影响,上市公司股价在股价敏感重大信息公布前20个交易日内累计涨跌幅超过()的,上市公司在向中国证监会提起行政许可申请时,应充分举证相关内幕消息知情人及直系亲属等不存在内幕交易行为。

20%10%30%25%6、按照《上市公司收购管理办法》的规定,任何人不得利用上市公司的收购损害被收购公司及其股东的合法权益,有下列()情形之一的,不得收购上市公司。

(多项正确选择)收购人最近3年有重大违法行为或者涉嫌有重大违法行为收购人最近3年有严重的证券市场失信行为收购人负有数额较大债务,到期未清偿,且处于持续状态收购人为自然人的,存在《公司法》第一百四十七条规定情形7、按照《上市公司收购管理办法》的规定,经上市公司股东大会非关联股东批准,收购人在满足以下()条件下,可以向中国证监会提出免于以要约方式增持股份的申请。

C15005 《非上市公众公司并购重组法规解读(上)》答案100分一、单项选择题1. 《非上市公众公司收购管理办法》将()作为权益披露触发标准。

A. 5%B. 10%C. 15%D. 20%您的答案:B题目分数:10此题得分:10.02. 《非上市公众公司收购管理办法》、《非上市公众公司重大资产重组管理办法》的发布将会推动()并购重组业务的快速发展。

A. 主板市场B. 创业板市场C. 中小企业板市场D. 新三板市场您的答案:D题目分数:10此题得分:10.03. 根据《非上市公众公司重大资产重组管理办法》,非上市公众公司股东大会就重大资产重组事项作出的决议,必须经出席会议的股东所持表决权的()以上通过。

A. 三分之一B. 二分之一C. 三分之二D. 四分之三您的答案:C题目分数:10此题得分:10.04. 根据《非上市公众公司收购管理办法》,按照本办法进行非上市公众公司收购后,收购人成为公司第一大股东或者实际控制人的,收购人持有的被收购公司股份,在收购完成后()个月内不得转让。

A. 6B. 12C. 18D. 24您的答案:B题目分数:10此题得分:10.0二、多项选择题5. 《非上市公众公司收购管理办法》沿用或借鉴上市公司的主要制度有()。

A. 收购人准入资格要求B. 收购人的股份限售要求C. 以信息披露为核心的自律监管制度D. 控股股东或实际控制人退出的管理要求您的答案:A,D,B题目分数:10此题得分:10.06. 下列有关非上市公众公司重大资产重组相关规定说法正确的是()。

A. 沿用了上市公司重大资产重组制度中关于内幕信息管理的要求B. 重组原则中对非上市公众公司的盈利能力作出了要求C. 在违法违规处罚上与上市公司基本保持一致D. 未界定借壳行为您的答案:C,A,D题目分数:10此题得分:10.07. 在全国中小企业股份转让系统挂牌的企业需要达到的基本要求包括()。

A. 股权清晰B. 合法规范经营C. 治理机制健全D. 履行信息披露义务您的答案:B,C,A,D题目分数:10此题得分:10.0三、判断题8. 根据《非上市公众公司收购管理办法》,当非上市公众公司控制权发生变更时,应披露权益变动报告书。

C14023上市公司并购重组法规解读及审核要点(上)第一篇:C14023 上市公司并购重组法规解读及审核要点(上)一、单项选择题1. 收购人以要约方式收购一个上市公司股份的,其预定收购的股份比例均不得低于该上市公司已发行股份的(A )。

A. 5%B. 10%C. 20%D. 15% 2. (B )是指投资者通过协议、其他安排,与其他投资者共同扩大其所能够支配的一个上市公司股份表决权数量的行为或者事实。

A. 联合行动B. 一致行动C. 内幕交易D. 大宗交易3. 当通过二级市场举牌的方式持股达到一个上市公司已发行股份的5%时,需要在事实发生之日(达成协议日)起(A )日内报告监管部门,通知上市公司,并予公告。

未披露前不得继续增持,卖出为违法行为。

A.3 B. 2C. 5D. 1 3. 通过以下哪种方式不能获得上市公司控制权()。

A. 发行债券B. 通过投资关系、协议等途径成为公司实际控制人C. 通过购买股份的方式成为控股股东D. 同时采用购买股票和投资关系协议安排成为公司实际控制人二、多项选择题4. 关于协议收购持股比例超过30%的披露要求,下列说法正确的有(BCD )。

A. 申请豁免要约的,披露收购报告书摘要,经证监会核准后,披露全文B. 未取得豁免的,30日内发全面要约或减持至30%或30%以下C. 经中国证监会审核,取得豁免后3日内公告D. 不申请豁免直接发出要约的,无须编制收购报告书,协议后3日内发要约提示性公告,履行要约收购程序5. 根据不同的分类标准,上市公司收购可以被分为(ABCD )。

A. 善意收购和敌意收购B. 权益收购和其他方式收购C. 直接收购和间接收购D. 协议收购和要约收购6. 广义的上市公司收购是指取得和巩固上市公司控制权,下列情形为拥有上市公司控制权有(ABCD )。

A. 通过实际支配上市公司股份表决权能够决定公司董事会半数以上成员选任B. 依其可实际支配的股份表决权足以对公司股东大会的决议产生重大影响C. 实际支配表决权超过30%D. 成为持股50%以上的控股股东7. 目前,我国出台的专门针对上市公司并购重组的部门规章包括(ABC )。

《非上市公众公司重大资产重组管理办法》起草说明重大资产重组行为作为公司经营中的一项重大事项,会对公司的营业范围、资产结构、收入构成、经营业绩产生重大影响,不仅会影响股东的权益,还有可能直接反映在公司的股票交易价格上,从而影响投资者的投资决策。

因此,为了规范非上市公众公司(以下简称公众公司)重大资产重组行为,督促公众公司履行相应的决策程序和信息披露义务,保护公众公司和投资者的合法权益,促进产业结构整合和实现资源优化配臵,依照《公司法》、《证券法》、《国务院关于全国中小企业股份转让系统有关问题的决定》(国发[2013]49号)、《国务院关于进一步促进企业兼并重组若干政策措施的意见》(国发[2014]14号)及其他相关法律法规的规定,我们制定了《非上市公众公司重大资产重组管理办法》(以下简称《重组办法》)及配套的信息披露内容与格式指引。

一、起草原则公众公司和上市公司都因为涉及公众利益,需要监管部门对其行为进行适度的监管,以达到保护投资者的最终目的。

我们在制定《重组办法》的时候,兼顾公众公司特点,确定了以下原则:1.放松管制,减少事前的行政许可,加强自律管理,强化事中、事后监管《国务院关于进一步优化企业兼并重组市场环境的意见》“要求加强非上市公众公司信息披露,强化事中、事后监管”。

对于公众公司的重大资产重组行为,我们不设事前的行政许可,以信息披露为抓手。

但是公众公司重大资产重组涉及发行股份的,应当按照定向发行股票的要求实施核准管理。

对不涉及发行股份或者公众公司发行股份购买资产后股东累计不超过200人的重大资产重组由全国股转系统实施自律管理。

全国股转系统对公众公司涉及重大资产重组的股票暂停与恢复转让、防范内幕交易等作出制度安排,做好股票转让的实时监管和市场核查工作;并对公众公司重大资产重组披露文件和独立财务顾问的执业情况进行自律监管。

针对违法违规行为,我们将比照上市公司,可以采取监管谈话、出具警示函、责令改正等监管措施,并将当事人的违法行为和整改情况记入诚信档案;情节严重的,参照《证券法》的规定进行行政处罚,并采取市场禁入的措施。

上市公司并购重组法规解读 1 (95分)1.按照上市公巨重大質产重俎管理办法》的刼定「对上市公司圭昔业务、诃愎胞人竝大郷响的重大资产重俎木通过以K C )拒杯进仔量.o贾产序顫O^SHSISO走产总茄o肯业枚扎2.按魁《上市必司基大熒产重组晉理办摆》的规龙,上市空司展耳趙股或若控制的益兰临买' 出吿的贾产浄賤占上巧仝司晟1£一彳哙讣年幻卅讣的扌和f劳总计投告扯彊产潮的比囲迖到汹肚匕二厨±(:)可元人氏也即构城玉人资产重蛆* 060000)3000O300QQE0SAW 按腌€上市仑冃喷购臂理帕翩1定,收嗣人按财办袪规定逬杆婆妁收购冷时同一科类脸票的要妁忡乩苯帑他丁娈釣上転提示性必乞目前〔〉內收购人取再餡甲也雲斯亞付阴(.'.悄恢c &牛月.最弋。

&十月"最髙012个月.最高f二链个月.谨低吒:汀二irig主九斎产主社办也〕■规二上帀冷司废蘇人會就重人曉严重红事项诈岀决谢逝经出席會仪的的东所庐表诀仗吋〔〕人上通迅*01/401/202/3O1Z3C5.按愿K矣于规范上H他RJ信息察需展相关各7T行箱閑通和*战规工象毎.乜囚黑和同tr竺砂UJ系患咱,上‘曲已用忙正路•册廐車K佶足鸟忙1切咬易艸1韋计乳刼国趨』1 也-帀二1匸口丄刁;胜右靠越工疏柳可m话叶,蛍毛片章出叩关f.总宿墓靳恰人萸直系亲廉爭不与在內慕显貝疔%O3W(j EOSOio*C.'21Hh 翩煤上t处肯生丸瓷产重粗肆吏•法》的瑚定.上市总苛卖紐穴费产生鸟存在下到〔〉情形吋・廢当雄交井脚重血雯%准.(本逋有起过一平的正确汽攻)丨上市裔司出酱資产的总爺和嗣买夷产的駅H占其最近一个令计年度轻审计的合并啊發计报告期末资产总蔔的比例施诂到厲弘虹上匚上巾应勻出售工部纟&言性贷产・匠盯购昊具fit張严匚上市詹司民谨宣厅股捞胆买唄产中应J> 11 --.:t审理叩iA为需卫童交并购冠巒爰审珂;办1ABDL fit括电上市胡睚大55产重蛆吿睡办法》・对上市仝司零划重大资产重殂阶段的交减哩备忌制岚以卞说法庄褊的是〔).(肃題疙盘过一牛的正确亡廉)I I彝与每一島体萍节的所有人貝都应肖明时在交拚进崔薔;E爭上签名确认□上市左司重大資产重组雪戈融中的每一县体环节的逬展惜規都应当及吋舍告【舂皂每一具体坏节的人员应当鱼奉一宅代表幻盯枉交易逬程屉忑录上巻名嚅认L丄市腔司重/凰产重呱謝腿坐巾旳毎一期工环下曲逬風曽兄邹貳逐芒细记鵲AD乩司峽管理亦法第的规总徉何人不睜利用上市舍司司夙茸股东的台柱収益,有下歹-(|罟羽;7—的,兀供収阳上冇必亘,〔亦擁有制过一牛的工麹详忑|□吆烂.SiEj斗百重丸注池幵戈或盂博嫌订童kJE?iff我[I收卧8应车11严吏的缸髀帀场天怖为|生圧二厲••:.尹¥*;: \lr-v.到习无清喘时汀韬诗択志□临购人为自怨人虬存〒农处司法》第一R四十七夸规宇情刑ABCDV 棚E茯衽市袪司収中諭女禺方换蚯粘曲补充规定> ,上TT金旬在下列C )期闾不挪耶囱股粉・〔本题自担过一个前正锻吐禺)□-,市金司业疥理祀处古萨H个交指日門二廿Q司爼.羽按告必专茴1{个交易T H_|自3■龍对丰打胃脫祟:壬旦忙幣产兰圭龙細?J玉艾孚项友注之日至號注挟鑫弓严卜交西日内_|自i锻对审3.膛孚丸引诜产生車焉::自的重人事项纫丸集过徨化壬氓些榻汗衣月弓内ABCm 推照兔二十裁司切旳蒼理册去》旳规定「绘上由轻司用东大携非关联般命把瓶戕均人在满足臥下C 〕WT. 可以向中国诳监会握出晃十既舉釣方住酯股曲的申旨〔本题有1E过一十的正确逋血公亘膛东大玄同审因购八克于发出貝歩:[胞购人幵谆仑司礴权益曲静命命讨谊左司已发打股椚的30H□颂购人取耳上帀佥司同其发幵的斩腸_咗购人羊诺淬内茗轻辻其馮肖杈益的設由ABCD 1:.崔-组:上rh总司丰丸底严总组岸長办违卢F:臥宅*上白应司祓i亠竇览屮的廷大赁".生樂孚顼难口倪世応者M送泄显的.应半丘吋冋礴交曷所申青停4,直至員实、椎褊、元整地按專相关宿息・〔)OWX■;■正礁也相耀常关刊腕上帀必司車極产車坦若干问题旳辄花”上市禽司发幵股廿吃来匿产的百究苇李会决说沾后.1 專会在讦月内未览布弓开於东吠令诵知肌上市必司區洁审疔石讦苣言会甫衆塩行聆姗买慣严事珮茹臥首软董事僉决议蜂日作橄存毘幕戢世椎日。

后续培训上市公司并购重组法规解读答案(一)随着经济全球化的加速推进和市场开放的深化,上市公司并购重组的活动不断增多。

为更好地规范上市公司并购重组的法律制度,中国证券监督管理委员会近日发布了《上市公司收购管理办法(征求意见稿)》和《上市公司重组管理办法》等文件。

本文将对这两个文件进行解读。

一、《上市公司收购管理办法(征求意见稿)》1. 收购标的的确定对于是否具备收购条件,包括目标公司是否符合基本资格、是否存在禁止性规定等三个方面进行了规定,同时还针对境外标的公司等特殊情况,提出了应重点考虑的问题。

2. 收购方式和程序收购方式包括公开征集意向、达成收购协议、发起收购要约等,程序包括收购公告的发布、交易对象确认和要约价格确定、公开征集意向、达成收购协议等流程,同时还针对特殊收购情况提出了具体规定。

3. 收购价格和费用关于收购价格,规定了要以公允价格进行交易,具体价格应通过公开征集意愿、谈判等方式确定。

而关于收购费用,规定了管理费用、注册费用、顾问费用等,要求其必须合法、合理。

二、《上市公司重组管理办法》1. 重组构架重组构架包括股权转让、资产剥离、股份置换、资本注入、新设公司等方式,而在重组构架中要求明确询价程序、规定标的资产的范围、规定申报人的公告、提出特殊程序要求等。

2. 信息披露要求在信息披露方面,要求重组方就公司经营以及重组计划等重点情况进行及时披露,同时还提出了信息披露的格局要求,如从重组方案、交易方案等方面披露信息,以期更好的维护投资者利益。

3. 重组交易安排重组交易安排分为预案编制、重组方案修订、股东大会决议等环节,重组方案修订也要满足重组环节透明度的要求,同时还规定了详细的股东大会决议程序。

四、结语《上市公司收购管理办法(征求意见稿)》和《上市公司重组管理办法》的颁布出台,彰显了中国证监会保持市场监管执法活力和安全稳健的决心,同时营造了公平有序的市场环境,也有助于提升投资者投资信心。

一、单项选择题1. 在收购人公告被收购公司收购报告书至收购完成后()内,财务顾问应当持续督导收购人遵守法律、行政法规、中国证监会的规定、全国股份转让系统相关规则以及公司章程,依法行使股东权利,切实履行承诺或者相关约定。

A. 6个月B. 12个月C. 18个月D. 18个月您的答案:B题目分数:10此题得分:10.02. 在并购重组审核过程中,发现中介机构执业质量问题,将即时启动监管程序,自律监管由()实施。

A. 中国证监会非上市公众公司监管部B. 中国证监会市场监管部C. 中国证券业协会D. 全国股份转让系统您的答案:D题目分数:10此题得分:10.0二、多项选择题3. 非上市公众公司并购业务中,以下属于收购人聘请的财务顾问就此次收购出具的财务顾问报告中应进行说明和分析,并逐项发表明确意见的事项的是()。

A. 本次收购的目的B. 收购人编制的收购报告书所披露的内容是否真实、准确、完整C. 收购人的股权控制结构D. 收购人是否已经履行了必要的授权和审批程序您的答案:C,A,D,B题目分数:10此题得分:10.04. 在非上市公众公司并购重组审核过程中,同步强化财务顾问执业质量监管的目的包括()。

A. 促进中介机构归位尽责,提高执业质量B. 有利于中介机构优胜劣汰C. 提高申报材料质量和审核监管效率D. 实现监管资源合理配置您的答案:B,A,C,D题目分数:10此题得分:10.05. 非上市公众公司重大资产重组的首次董事会决议经表决通过后,拟公告重大资产重组预案的,独立财务顾问对本次交易的标的资产出具重组预案核查意见时至少包括()。

A. 标的资产是否完整B. 标的资产权属是否清晰C. 标的资产相关权属证书是否完备有效D. 标的资产按交易合同约定进行过户或转移是否存在重大法律障碍您的答案:A,B,C,D题目分数:10此题得分:10.0三、判断题6. 非上市公众公众并购业务中,涉及收购人以证券支付收购价款的,财务顾问报告应当说明有关该证券发行人的信息披露是否真实、准确、完整以及该证券交易的便捷性等情况。

上市公司并购重组法规解读练习答案一3 12 2 2 1练习答案二2 1234 1234 1 练习答案三1 2 1 2 234练习答案四1 1 1234 1第一套答案4答案1答案2答案1答案2答案1234答案134答案1234答案1234答案123答案:正确答案:错误答案:正确答案:正确.答案:错误答案:正确答案:错误答案:正确答案:错误答案:正确第二套答案:3答案2答案4答案1答案3答案1234答案:134答案:1234答案:124答案:1234答案:正确答案:错误答案:正确答案:错误答案:正确答案:错误答案:正确答案:正确答案:错误答案:正确第三套答案:2答案:2答案:3答案:2答案:4答案:1234答案:123答案:1234答案:134答案:1234答案:正确答案:错误答案:正确答案:错误答案:正确答案:正确答案:错误答案:正确答案:错误答案:正确出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

然侍卫之臣不懈于内,忠志之士忘身于外者,盖追先帝之殊遇,欲报之于陛下也。

诚宜开张圣听,以光先帝遗德,恢弘志士之气,不宜妄自菲薄,引喻失义,以塞忠谏之路也。

宫中府中,俱为一体;陟罚臧否,不宜异同。

若有作奸犯科及为忠善者,宜付有司论其刑赏,以昭陛下平明之理;不宜偏私,使内外异法也。

侍中、侍郎郭攸之、费祎、董允等,此皆良实,志虑忠纯,是以先帝简拔以遗陛下:愚以为宫中之事,事无大小,悉以咨之,然后施行,必能裨补阙漏,有所广益。

将军向宠,性行淑均,晓畅军事,试用于昔日,先帝称之曰“能”,是以众议举宠为督:愚以为营中之事,悉以咨之,必能使行阵和睦,优劣得所。

亲贤臣,远小人,此先汉所以兴隆也;亲小人,远贤臣,此后汉所以倾颓也。

先帝在时,每与臣论此事,未尝不叹息痛恨于桓、灵也。

侍中、尚书、长史、参军,此悉贞良死节之臣,愿陛下亲之、信之,则汉室之隆,可计日而待也。

臣本布衣,躬耕于南阳,苟全性命于乱世,不求闻达于诸侯。

并购重组业务问答./pub/newsite/ssb/ssgsywzx/ywzx/index.htm《上市公司收购管理办法》第六十二条第一款第(一)项规定,“收购人与出让人能够证明本次转让未导致上市公司的实际控制人发生变化”,如何理解?中国证监会 . 时间:20XX年08月07日来源:一、收购人与出让人能够证明本次转让未导致上市公司的实际控制人发生变化是指在同一控制下不同主体之间的转让,这里的收购人与出让人必须是在同一控制下。

二、存在以下情形之一的,属于股权转让完成后上市公司的实际控制人未发生变化:1.收购人与出让人在同一控股集团内,受同一自然人或法人控制。

2.收购人与出让人属于同一出资人出资且控制。

对于国有控股的,同一出资人系指同属于国务院国资委或者同属于同一省、自治区、直辖市地方人民政府。

三、上市公司国有股在不同省、自治区、直辖市的国有企业之间,国务院国资委和地方国有企业之间进行转让时,视为实际控制人发生变化。

《上市公司收购管理办法》第八十三条第二款第(三)项中对“主要成员”的规定,是指投资者的任一董事、监事或者高级管理人员中的主要成员,还是指投资者的董事中的主要成员、监事中的主要成员或者高级管理人员中的主要成员?中国证监会 . 时间:20XX年07月16日来源:上述对“主要成员”的规定,不特指高级管理人员中的主要成员,而是指董事、监事或者高级管理人员中的主要成员。

上市公司实施并购重组中,向特定对象发行股份购买资产的发行对象数量是不超过10名还是不超过200名?中国证监会 . 时间:20XX年07月16日来源:答:根据《证券法》规定,向特定对象发行证券累计超过二百人的,为公开发行。

《上市公司证券发行管理办法》规定非公开发行对象不超过10名。

《上市公司重大资产重组管理办法》并未对发行股份购买资产的对象予以明确规定。

非公开发行股票募集资金与发行股份购买资产存在差异:一是发行对象的确定方式不同。

在作出非公开发行股票募集资金行政许可决定时,发行对象通常是不确定的,需通过询价确定;发行股份购买资产的交易目的主要是购买发行对象持有的标的资产,在首次公告发行方案时,发行对象就是明确确定的。

企业并购重组试题及答案1企业合并中形成的商誉,至少应当在每年末进行减值测试且商誉减值一经确认,在以后期间不得转回。

A、对B、错答案:A合并财务报表中,“归属于母公司股东的净利润”反应的是企业合并中被购买方净利润中由购买方分享的部分。

A、对B、错正确答案:B2产业并购的目的一般是为了实现资产的增量,整合产业链的上下游,获得并购带来的协同效应,扩大经营规模,实现规模经济。

A、对B、错正确答案:A3企业资产重组是对目标公司全部或部分股权与资产的购买和置换,从而对企业资源进行重新配置。

A、对B、错答案:B解析:对目标公司全部或部分股权、资产的购买和置换,是企业并购。

4企业并购的会计处理中,下列不属于非同一控制下的企业合并对购买方财务报表的影响的是()。

A、合并中不产生新的负债B、合并中可能会产生新的资产C、购买方在合并在取得的被购买方的各项可辨认资产、负债按照公允价值计量D、购买方支付的对价的公允价值小于被购买方的可辨认净资产公允价值的差额,合并入当期损益答案:A解析:企业并购的会计处理中,非同一控制下的企业合并,购买方在合并中取得的资产、负债并不仅限于被购买方账面上原已确认的资产和负债,合并中会产生新的资产和负债,如无形资产、预计负债等。

5企业并购过程中,非同一控制下以发行股票作为收购对价的情况中,购买方的会计处理错误的是()。

A、按发行股票的面值计入股本B、发行股票在合并日的公允价值和面值总额之间的差额计入其他综合收益C、按照发行的股票在合并日的公允价值确定合并成本D、根据合并成本的大小计算商誉答案:B6按照我国法律,收购方获取目标上市公司股权比例达到或超过()时,需要依法向目标公司的全体股东发出公开要约。

A、25%B、30%C、35%D、40%答案:B解析:按照我国法律,收购方获取上市公司股权比例达到30%,要依法向目标公司的全体股东发出公开要约。

7下列处理方法,符合企业股权收购、资产收购重组的一般性税务处理规定的有()。

一、单项选择题

1. 涉及非上市公众公司收购的,除权益变动披露外,收购人必须

聘请具有相关业务资格的()负责对收购人的主体资格、收购目的、实力、诚信记录、资金来源和履约能力进行尽职调查。

A. 律师事务所

B. 会计师事务所

C. 证券公司

D. 财务顾问

您的答案:C

题目分数:10

此题得分:0.0

2. 根据《非上市公众公司收购管理办法》,收购要约约定的收购

期限不得少于()日,并不得超过()日;但是出现竞争要约的除外。

A. 10,30

B. 15,30

C. 15,60

D. 30,60

您的答案:D

题目分数:10

此题得分:10.0

3. 根据《非上市公众公司重大资产重组管理办法》,独立财务顾

问应当结合非上市公众公司重大资产重组实施当年和实施完毕后的第一个完整会计年度的年报,自年报披露之日起()日内,对重大资产重组相关事项出具持续督导意见。

A. 5

B. 10

C. 15

D. 20

您的答案:C

题目分数:10

此题得分:10.0

4. 我国交易所市场的投资者以()为主。

A. 中小投资者

B. 证券公司

C. 基金公司

D. 投资公司

您的答案:A

题目分数:10

此题得分:10.0

二、多项选择题

5. 《非上市公众公司重大资产重组管理办法》对于非上市公众公

司购买或出售的参股权,以()计算是否触及重大资产重组标准。

A. 净资产

B. 总资产

C. 成交金额

D. 账面价值

您的答案:D,C

题目分数:10

此题得分:10.0

6. 我国资本市场股权分置改革完成之后,上市公司并购重组取得

了较快发展,主要集中在()等行业。

A. 机械设备

B. 房地产

C. 公用事业

D. 医药生物

您的答案:A,B,C,D

题目分数:10

此题得分:10.0

7. 下列有关退市公司重组的相关监管要求正确的是()。

A. 上市公司从证券交易所退市后即属于非上市公众公

司,其资产重组应适用于非上市公众公司资产重组的一般规定

B. 退市公司重大资产重组与申请重新上市是两个独立的

事项

C. 退市公司无论是否进行资产重组,如其符合重新上市

的条件,即可申请重新上市

D. 《非上市公众公司重大资产重组管理办法》中对退市

公司重大资产重组的要求略高于普通的非上市公众公司

您的答案:C,B,A,D

题目分数:10

此题得分:10.0

三、判断题

8. 非上市公众公司收购报告书及要约收购报告书应重点强化客观

性事实披露,弱化主观性分析信息。

()

您的答案:错误

题目分数:10

此题得分:0.0

9. 非上市公众公司收购监管专注于构建以信息披露为核心的监管

体系,推动并实现收购活动市场化。

()

您的答案:正确

题目分数:10

此题得分:10.0

10. 根据《非上市公众公司收购管理办法》,在非上市公众公司收

购中,收购人做出公开承诺事项的,应同时提出所承诺事项未能履行时的约束措施,并公开披露。

()

您的答案:正确

题目分数:10

此题得分:10.0

试卷总得分:80.0。