预提费用审计程序表

- 格式:doc

- 大小:24.50 KB

- 文档页数:3

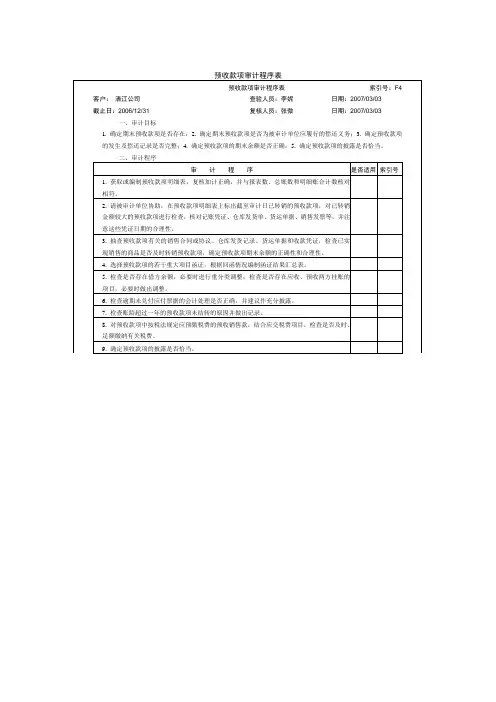

{财务管理收款付款}预付账款审计程序表应收帐款审计程序表应收帐款审计程序表单位名称:查验人员:日期:索引号:A7截止日:复核人员:日期:页次:1/1一、审计目标1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。

二、审计程序审计重点执行情况说明索引号审计程序1.获取或编制应收账款余额明细表,复核加计数额是否正确;核对应收账款明细账与总账、报表余额是否相符。

2.分析应收账款的账龄及余额构成,对于3年以上的应收账款单独列示并分析其可收回性。

3.选取账龄长、金额大的应收账款向债务人进行函证,并根据回函情况编制函证结果汇总表。

回函金额不符的,要查明原因作出记录或适当调整。

4.对于未回函的应收账款,可再次复询,如不复询可采用替代审计程序进行检查,根据替代检查结果判断其债权的真实性与可收回性。

5.对未发询函证的应收账款,应抽查有关原始根据。

6.检查应收账款中有无债务人破产或者死亡的,以及破产或者遗产清偿后仍无法收回的,或者债务人长期未履行偿债义务的。

检查坏账损失的会计处理是否经授权批准。

注意是否有已确认为坏账的应收账款长期不作处理的情况。

7.检查有无不属于结算业务的债权,如有,应作出记录或作适当调整。

8.列示5%以上主要股东往来。

9.列示关联方往来。

10.对于用非记账本位币结算的应收账款,检查其采用的汇率及折算方法是否正确。

11.分析应收账款明细账余额,对于出现贷方余额的项目,应查明原因,必要时作重分类调整。

12.验明应收账款是否已在资产负债表上恰当披露。

三、追加审计程序审计重点审计程序执行情况说明索引号四、复核记录预付账款审计程序表单位名称:查验人员:日期:索引号:A10截止日:复核人员:日期:页次:1/1一、审计目标1.确定预付账款是否存在;2.确定预付账款是否归被审计单位所有;3.确定预付账款增减变动的记录是否完整;4.确定预付账款是否可收回;5.确定预付账款年末余额是否正确;6.确定预付账款在会计报表上的披露是否恰当。

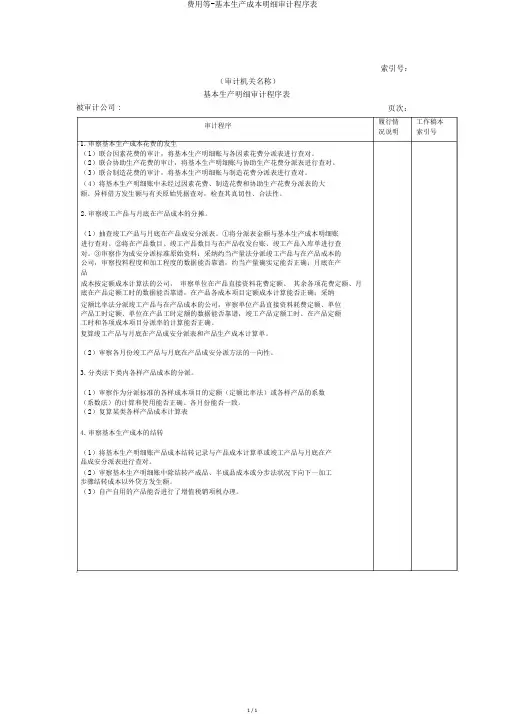

费用等-基本生产成本明细审计程序表 1 / 1(审计机关名称)基本生产明细审计程序表被审计公司 : 审计程序1. 审察基本生产成本花费的发生 ( 1)联合因素花费的审计,将基本生产明细账与各因素花费分派表进行查对。

( 2)联合协助生产花费的审计,将基本生产明细账与协助生产花费分派表进行查对。

( 3)联合制造花费的审计,将基本生产明细账与制造花费分派表进行查对。

( 4)将基本生产明细账中未经过因素花费、制造花费和协助生产花费分派表的大额、异样借方发生额与有关原始凭据查对,检查其真切性、合法性。

2. 审察竣工产品与月底在产品成本的分摊。

( 1)抽查竣工产品与月底在产品成安分派表。

①将分派表金额与基本生产成本明细账进行查对。

②将在产品数目、竣工产品数目与在产品收发台账、竣工产品入库单进行查对。

③审察作为成安分派标准原始资料:采纳约当产量法分派竣工产品与在产品成本的公司,审察投料程度和加工程度的数据能否靠谱,约当产量确实定能否正确;月底在产品成本按定额成本计算法的公司, 审察单位在产品直接资料花费定额、 其余各项花费定额、月底在产品定额工时的数据能否靠谱,在产品各成本项目定额成本计算能否正确;采纳 定额比率法分派竣工产品与在产品成本的公司,审察单位产品直接资料耗费定额、单位产品工时定额、单位在产品工时定额的数据能否靠谱,竣工产品定额工时、在产品定额工时和各项成本项目分派率的计算能否正确。

复算竣工产品与月底在产品成安分派表和产品生产成本计算单。

( 2)审察各月份竣工产品与月底在产品成安分派方法的一向性。

3. 分类法下类内各样产品成本的分派。

( 1)审察作为分派标准的各样成本项目的定额(定额比率法)或各样产品的系数(系数法)的计算和使用能否正确、各月份能否一致。

( 2)复算某类各样产品成本计算表4. 审察基本生产成本的结转( 1)将基本生产明细账产品成本结转记录与产品成本计算单或竣工产品与月底在产品成安分派表进行查对。

索引号:

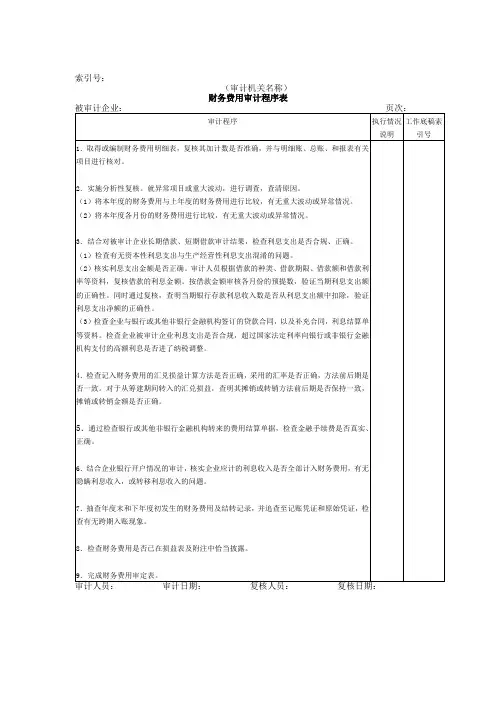

(审计机关名称)

财务费用审计程序表

大家都来到荷塘,挖莲藕抓鱼虾,捉泥鳅捡螃蟹,人声鼎沸,笑语欢声,相互谈说着要如何弄出一顿顿可口的美味。

光是莲藕的吃法就有很多:熬汤炖肉八宝酿、清炒生吃蜜饯糖,还可以磨成藕粉,加入砂糖或蜂蜜,在温水里一泡,就是一杯清凉清甜的解暑饮料。

用鲜莲叶来熬粥,蒸饭蒸鸡,或蒸其它肉类味道都是极鲜美的,做出来的食物均带着一股淡淡的莲叶清香。

人们那么喜欢荷花,不单单是因为它的芳香美丽洁净高雅,更因为它全身是宝,每一处都可食可药可用。

我最喜欢的是生鲜莲子羹。

把剥好的莲子对半打开去芯,莲子芯很苦,可以药用,没有芯的莲子是甜的,正好用它熬糖水。

把足量的生莲子洗净,和着一小片生姜一片鲜莲叶,放进清水锅里,盖着盖子大火烧滚,转小火熬二十分钟,捞起莲叶,加入冰糖,小火慢熬,边熬边搅拌,十五分钟后,一款既清香甘美又消暑解渴的莲子羹就做成了。

这样的汤水,在炎热的夏季里,只要喝过一次都不会忘记。

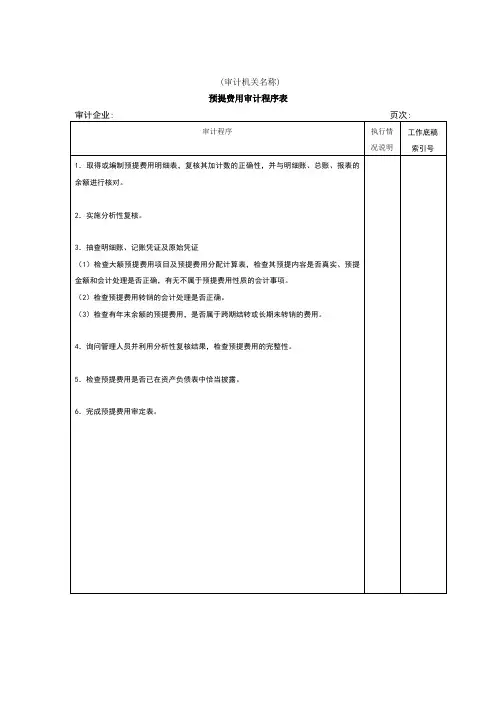

2.控制措施1)F:预提或待摊的项目范围不完整或不正确,金额不正确。

(1)F1.1M所属单位成本管理员对已实施但未结算的作业项目,根据合同和本单位生产部门提供的作业工作量,填制《已发生未结算工作量清单》;所属单位主管领导审核预提费用预提项目范围是否完整、正确,金额是否准确。

(2)F1.2M财务资产处预算管理科油气业务预算管理岗位对基层单位提供的预提费用项目范围的完整性与正确性检查无误则根据《已发生未结算工作量清单》填制《预提费用计算表》,根据待摊费用的受益情况填制待摊费用摊销表。

(3)F1.3M财务资产处预算管理科科长审核预提费用或待摊费用摊销的依据是否充分,是否有计算过程和计算附件,预提和待摊的项目范围是否完整、正确,金额是否准确。

(4)F1.4M财务资产处主管领导审核预提费用或待摊费用摊销的依据是否充分,是否有计算过程和计算附件,预提和待摊的项目范围是否完整、正确,金额是否准确。

2)F:预提项目的记录期间错误,或待摊项目的摊销期间错误。

(1)F2.1M所属单位成本管理员对当期已实施但未结算的作业项目,根据合同和本单位生产部门提供的作业工作量,填制《已发生未结算工作量清单》;所属单位主管领导审核费用的预提项目的记录期间是否正确。

(2)F2.2M财务资产处预算管理科油气业务预算管理岗位对基层单位提供的预提费用项目记录期间正确性检查无误则根据《已发生未结算工作量清单》填制《预提费用计算表》,根据待摊费用的受益期间填制待摊费用摊销表。

(3)F2.3M财务资产处预算管理科科长审核预提项目的记录期间,或待摊项目的摊销期间是否正确。

(4)F2.4M财务资产处主管领导审核预提项目的记录期间,或待摊项目的摊销期间是否正确。

3.流程步骤4.流程接口KP06.02.07.02.05 货款催收MP02.12.02.02 会计业务处理(FMIS7.0)。

审计工作底稿编制实务案例—预提费用一、会计记录概况被审计单位SZ公司预提费用年初数2,218,838.42元,本年计提57,184,441.45元,本年转销57,206,605.92元,年末数2,196,673.95元。

“预提费用”科目下设置了借款利息、运保费、年终奖、加工费、水电费、广告费、物业费等七个二级科目。

具体数据详见“预提费用余额明细表”(索引:F12-1)二、审计目标(一)确定预提费用的计提和转销记录是否完整;(二)确定预提费用的余额是否正确;(三)确定预提费用的披露是否恰当。

三、审计工作底稿编制介绍及相关提示(一)审计人员编制了“预提费用余额明细表”(索引:F12-1),经复核加计正确并与总帐数、报表数和明细帐合计数核对相符提示:预提费用余额明细表应根据经济业务的内容进行分类填制,而不是按照收款单位分类。

(二)由于被审计单位预提费用的子目较多,内容繁杂,审计人员重点查验了预提费用核算的内容是否符合规定(索引:F12-2)审计人员通过取证预提费用计提的依据(主要是查验相关的合同或协议),通过抽查预提费用计提的记账凭证,通过分析性程序确定预提费用核算的内容是否符合规定,对那些不属于接受服务在先、支付款项在后的期间费用(如运保费),或应属于其他会计科目(如应付工资)核算的事项,或本年无计提、转销发生、年初余额长期挂账的事项(如无需再支付的水电费)进行了审计调整。

提示:1、对预提费用科目的审计,切忌只验算预提金额正确与否,而忽视预提费用的经济内容和应列支科目。

2、对预提费用期末余额应注重分析性复核,比较本期与上期期末项目及余额,查明大额异常项目变动原因,必要时作调整。

(三)审计人员进一步查验了预提费用各子目的年末余额是否正常(索引:F12-3)经过分析性复核,发现预提费用-加工费的借方余额是少计加工费所致,又发现了重复列支费用的物业费。

对该几项预提费用年末余额异常的事项进行了审计调整。

提示:1、应根据预提费用各子目的性质,确认年末保留的余额与实际的经营活动是否相符。