【成本管理】第六章盈亏平衡分析的成本模型

- 格式:ppt

- 大小:754.50 KB

- 文档页数:12

盈亏平衡分析: 一、总成本与固定成本、可变成本根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

(一)固定成本固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(二)可变成本可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(三)半可变(或半固定)成本半可变(或半固定)成本是指介于固定成本和可变成本之间,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用、工模具费及运输费等,这部分可变成本随产量变动一般是呈阶梯形曲线。

由于半可变(或半固定)成本通常在总成本中所占比例很小,在技术方案经济效果分析中,为便于计算和分析,可以根据行业特点情况将产品半可变(或半固定)成本进一步分解成固定成本和可变成本。

长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本,为简化计算,一般也将其作为固定成本。

综上所述,技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:C=C r+C u Q<121QL03M)式申C—本卩G—园定虜本*G——单位严品变力城本匸式中C_总成本;CF――固定成本;Cu ――单位产品变动成本;Q —产量(或工程量)。

二、销售收入与营业税金及附加(一)销售收人技术方案的销售收入与产品销量的关系有两种情况:(1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

(2)该技术方案的生产销售活动将明显地影响市场供求状况,随着该技术方案产品销量的增加,产品价格有所下降,这时销售收入与销量之间不再是线性关系。

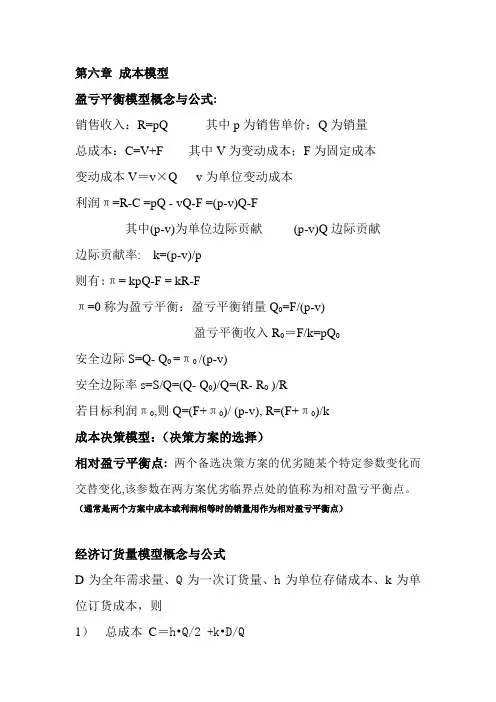

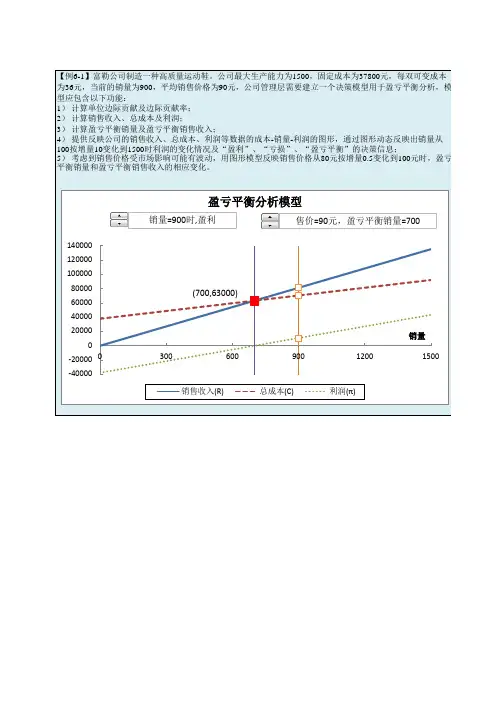

第六章成本模型盈亏平衡模型概念与公式:销售收入:R=pQ 其中p为销售单价;Q为销量总成本:C=V+F 其中V为变动成本;F为固定成本变动成本V=v×Q v为单位变动成本利润π=R-C =pQ - vQ-F =(p-v)Q-F其中(p-v)为单位边际贡献(p-v)Q边际贡献边际贡献率: k=(p-v)/p则有:π= kpQ-F = kR-Fπ=0称为盈亏平衡:盈亏平衡销量Q0=F/(p-v)盈亏平衡收入R0=F/k=pQ0安全边际S=Q- Q0 =π0 /(p-v)安全边际率s=S/Q=(Q- Q0)/Q=(R- R0 )/R若目标利润π0,则Q=(F+π0)/ (p-v), R=(F+π0)/k成本决策模型:(决策方案的选择)相对盈亏平衡点: 两个备选决策方案的优劣随某个特定参数变化而交替变化,该参数在两方案优劣临界点处的值称为相对盈亏平衡点。

(通常是两个方案中成本或利润相等时的销量用作为相对盈亏平衡点)经济订货量模型概念与公式D为全年需求量、Q为一次订货量、h为单位存储成本、k为单位订货成本,则1)总成本C=h•Q/2 +k•D/Q其中Q/2为年平均库存量,D/Q为年订货次数,h•Q/2是存储成本,k•D/Q是订货成本2)求导可得:经济订货量Q0=hkD/2实现经济订货量时有订货成本与存储成本相等:h•Q/2=k•D/Q=2/hkD3)年总成本极小值为C min=kDh24)订货周期为 Q0/D= T0=Dhk/2当订货单价超过订货量阈值时,单价可以优惠打折,则采购成本pD是订货量的函数(单价随Q的阈值会变化)总成本为:C=pD + h•Q/2 + k•D/Q第八章投资决策模型基本概念:投资决策:指对投资项目的各种方案的收入支出进行对比分析,选择效益最佳的投资方案。

净现金流量:=现金流入量-现金流出量货币的时间价值:同一数额的货币在不同时间点价值是不同的。

资金的未来值:某一数额的货币将来某年的价值。

预算模型——各产品盈亏平衡分析

一、背景知识

1、固定费用、变动费用

基于弹性假设,将费用区分成两种:一类费用随着总量的变化而变化,称为变动费用,如产量增加原材料也增加、销售增加2%业务提成增加2%;另一类费用不随总量的变化而变化,如产量增加折旧不变、销售增加底薪不变。

固定费用与变动费用是在特定时期内人为的一种区分,条件改变时分类办法会发生变化。

在一个相对比较长的时期内,所有的费用都是变动的,比如折旧随着机器的购买而改变,底薪随着人员的增加而改变。

2、盈亏平衡分析

基于弹性假设理论,计算边际效益、计算盈亏平衡点。

3、敏感性分析

各项因素对经营结果的影响力是不一样的,敏感性分析的目的就是为了发现最敏感的因素,并对之进行重点的监控

二、过程说明

1、确定经营目标

根据2009年1-10月数据,分析不足(A产品投入产出比为负数),提出2010年全年收入目标。

2、盈亏平衡分析

逐产品进行盈亏平衡分析,确定盈亏平衡点,确定为实现2010年收入目标需要投入的各项直接费用,并预测可能实现的毛利及利润贡献。

3、产品经营目标汇总表

将各个盈亏平衡分析结果反馈到经营目标总表之中(用简单的公式进行链接),实现经营情况纵览。

4、间接费用

确定间接费用投入计划。

5、利润表

汇总形成利润表,并进行预算检讨。

盈亏平衡分析: 一、总成本与固定成本、可变成本根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

(一)固定成本固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(二)可变成本可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(三)半可变(或半固定)成本半可变(或半固定)成本是指介于固定成本和可变成本之间,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用、工模具费及运输费等,这部分可变成本随产量变动一般是呈阶梯形曲线。

由于半可变(或半固定)成本通常在总成本中所占比例很小,在技术方案经济效果分析中,为便于计算和分析,可以根据行业特点情况将产品半可变(或半固定)成本进一步分解成固定成本和可变成本。

长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本,为简化计算,一般也将其作为固定成本。

综上所述,技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:C=C r+C u Q<121QL03M)式申C—本卩G—园定虜本*G——单位严品变力城本匸式中C_总成本;CF――固定成本;Cu ――单位产品变动成本;Q —产量(或工程量)。

二、销售收入与营业税金及附加(一)销售收人技术方案的销售收入与产品销量的关系有两种情况:(1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

(2)该技术方案的生产销售活动将明显地影响市场供求状况,随着该技术方案产品销量的增加,产品价格有所下降,这时销售收入与销量之间不再是线性关系。

盈亏平衡分析: 一、总成本与固定成本、可变成本根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

(一)固定成本固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(二)可变成本可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(三)半可变(或半固定)成本半可变(或半固定)成本是指介于固定成本和可变成本之间,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用、工模具费及运输费等,这部分可变成本随产量变动一般是呈阶梯形曲线。

由于半可变(或半固定)成本通常在总成本中所占比例很小,在技术方案经济效果分析中,为便于计算和分析,可以根据行业特点情况将产品半可变(或半固定)成本进一步分解成固定成本和可变成本。

长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本,为简化计算,一般也将其作为固定成本。

综上所述,技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:C=C r+C u Q<121QL03M)式申C—本卩G—园定虜本*G——单位严品变力城本匸式中C_总成本;CF――固定成本;Cu ――单位产品变动成本;Q —产量(或工程量)。

二、销售收入与营业税金及附加(一)销售收人技术方案的销售收入与产品销量的关系有两种情况:(1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

(2)该技术方案的生产销售活动将明显地影响市场供求状况,随着该技术方案产品销量的增加,产品价格有所下降,这时销售收入与销量之间不再是线性关系。