动态盈亏平衡分析模型

- 格式:xls

- 大小:39.50 KB

- 文档页数:1

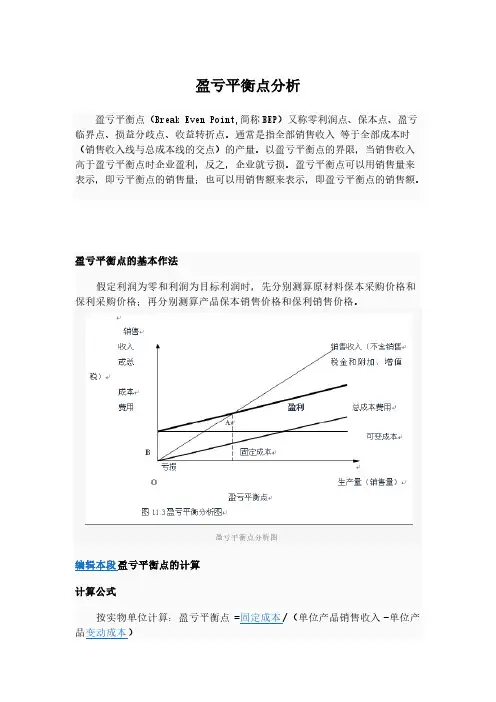

盈亏平衡点分析盈亏平衡点(Break Even Point,简称BEP )又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入 等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

、管路敷设技术通过管线敷设技术不仅可以解决吊顶层配置不规范高中资料试卷问题,而且可保障各类管路习题到位。

在管路敷设过程中,要加强看护关于管路高中资料试卷连接管口处理高中资料试卷弯扁度固定盒位置保护层防腐跨接地线弯曲半径标高等,要求技术交底。

管线敷设技术中包含线槽、管架等多项式,为解决高中语文电气课件中管壁薄、接口不严等问题,合理利用管线敷设技术。

、电气课件中调试对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料试卷相互作用与相互关系,根据生产工艺高中资料试卷要求,对电气设备进行空载与带负荷下高中资料试卷调控试验;对设备进行调整使其在正常工况下与过度工作下都可以正常工作;对于继电保护进行整核对定值,审核与校对图纸,编写复杂设备与装置高中资料试卷调试方案,编写重要设备高中资料试卷试验方案以及系统启动方案;对整套启动过程中高中资料试卷电气设备进行调试工作并且进行过关运行高中资试卷方案。

、电气设备调试高中资料试卷技术电力保护装置调试技术,电力保护高中资料试卷配置技术是指机组在进行继电保护高中资料试卷总体配置时,需要在最大限度内来确保机组高中资料试卷安全,并且尽可能地缩小故障高中资料试卷破坏范围,或者对某些异常高中资料试卷工况进行自动处理,尤其要避免错误高中资料试卷保护装置动作,并且拒绝动作,来避免不必要高中资料试卷突然停机。

因此,电力高中资料试卷保护装置调试技术,要求电力保护盈亏平衡点盈亏平衡点分析口不严等问题,合理利用管线敷设技术。

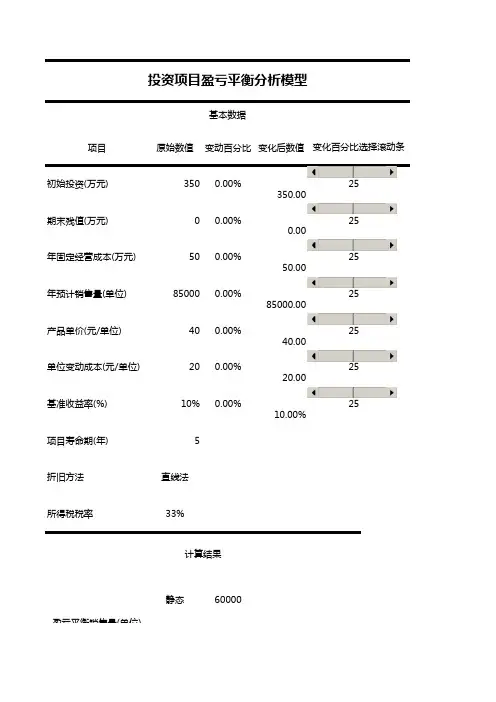

利用Excel建立项目投资动态盈亏平衡分析模型河北科技师范学院杜茂宝威兆川王晓勤一、投资项目动态盈亏平衡分析原理投资项目的盈亏平衡分析是指根据投资项目产销量、成本和利润之间的关系,计算出投资项目不亏损不盈利的产销量及相关指标,从而判断项目经营风险大小的方法。

根据是否考虑资金的时间价值因素,可以将盈亏平衡分析分为静态分析和动态分析两种。

所谓动态盈亏平衡分析是指在考虑资金时间价值因素的条件下进行的盈亏平衡分析。

动态盈亏平衡点的产销量实际上也就是使投资项目的净现值或净年值为零时的产销量。

在投资项目寿命期内各年的产销量相等、固定资产按直线法计提折旧的情况下,动态盈亏平衡点的年销售量Q 的计算公式为:式中,P为产品单价,V为产品单位变动成本,F为付现固定成本,I为初始投资,Z为投资项目预计残值收入,C为固定资产折旧,T为所得税税率。

下面的公式中符号的经济含义与上述相同。

盈亏平衡点的销售额的计算公式为(S):S=q·P安全边际量(M Q):M Q=Q0-Q,式中,Q0为计划或现有产销量。

安全边际额(M S):M S=S0-S,式中,S0为计划或现有产销额。

安全边际率(M R):M R=M Q/Q0=M S/S0盈亏平衡点的产销量和销售额越低,或者安全边际量、安全边际额、安全边际率越高,说明投资项目的经营风险越小,经营上的安全程度越高,反之亦然。

二、项目投资动态盈亏平衡分析模型的建立与应用项目投资决策具有投资额大、期限长、风险高等特点。

企业为降低项目投资的经营风险,提高决策的科学性,一般要进行风险性分析,而动态盈亏平衡分析是有效方法之一。

进行盈亏平衡分析,需要进行综合考虑、反复计算,依靠人工测算不仅繁琐,而且重复计算,这将严重影响动态盈亏分析法的应用,但利用计算机,通过Excel 强大的数据处理及数据动态链接的功能,建立具有一般意义的动态盈亏平衡分析决策模型,使决策者从繁杂的数据计算中解脱出来,而把主要精力用在对数据的分析评价中。

基于Excel的投资项目盈亏平衡分析模型[摘要]在项目投资决策中不仅要考虑投资项目的净现值也要考虑投资项目的风险大小和安全程度。

本文通过案例分析,运用Excel构建投资项目的静态盈亏平衡分析和动态盈亏平衡分析模型,通过对比指出了静态盈亏平衡分析的局限性并详细介绍了利用Excel进行动态盈亏平衡分析的过程,其结论有助于决策者认识到充分利用Excel的重要性,从而预先考虑措施与对策,实现科学决策。

[关键词]投资决策;盈亏平衡分析;Excel1盈亏平衡分析原理盈亏平衡分析的原理就是根据量本利之间的关系,计算项目的盈亏平衡点的销售量,从而分析项目对市场需求变化的适应能力。

静态盈亏平衡分析是在不考虑资金的时间价值情况下,对投资项目的盈亏平衡进行分析。

在考虑资金的时间价值和所得税等因素的条件下,项目的动态盈亏平衡点就是项目净现值为零的那一点,即动态保本销售量就是使项目净现值为零的销售量。

考虑单一产品的情况,令投资项目的净现值等于零,利用Excel的单变量求解工具可以计算出盈亏平衡点的产销量QNPV=n1t=1[Q×(pt-vt)-Ft]×(1-T)+T×Dt1(1+i)t-I=0式中,Q为产销量;Ft为第t年的付现固定成本;Dt为第t年的折旧;p 为产品单价;v为产品的单位变动成本;i为项目的基准利率(即贴现率);T为所得税税率;I为项目的初始投资(假设在第0年一次性投入项目);n为项目的寿命期;t为年份;在计算出盈亏平衡点产销量的基础上,还可以进一步计算出盈亏平衡点的安全边际率,计算公式为:安全边际率=现有产销量-盈亏平衡点产销量1现有产销量当产销量低于盈亏平衡点销售量时,投资项目处于亏损状态,反之,当产销量超过盈亏平衡点销售量时,项目就有了赢利。

根据投资项目安全边际率的大小,可以判断其风险的高低,一般而言,安全边际率越低,投资项目的经营风险很大,或经营上的安全程度很低,销售量微小的下降都可能使企业发生亏损,反之亦然。

EXCEL梦想之家/lxlzmh2002/home转载请保留出处假设有一个制衣厂,生产的裤子单位售价100元,其中生产一件产品的人工费10元, 材料费15元, 制造过程中所耗费的水电费10元(当然可能会有其他随产量变动可做表如下: 其中“单位可变成本” 即为 直接人工,直接材料,可变制造费 相加之和上表B2=B3+B4+B5, 请自己加公式。

B7解释一下,B7等于销售单介B1减单位可变成本B2, 这个值在会计注意"单位"两个字,是销售一件产品贡献。

在实际企业生产过程中,还有部分费用是不随产量变动而变动的,我们称之为固定费用。

象机器设备的动,意思是说卖不卖东西,这部分费用依然产生。

我们暂且估计数据如下(本故事纯属虚构,如有雷同,纯属巧合)1400上表B8=B9+B10+B11假设销量1000条,继续做表上表,B14=B13*B7, B15=B13*B1, B16=B8+B13*B2, 解释一下B19盈亏平衡销量当企业有销量时,单位边际贡献随之增加,只有所有售出产品的边际贡献总值超过企业的固定成本时,际贡献总值等于固定成本。

因为边际贡献总值=单位边际贡献乘 X 销量,所以盈亏平衡时的销量=固定成本/单位以下内容为EXCEL盈亏损模型所需要的建的辅助区域, 至于为什么要建这个区域,等做好之后您再慢慢÷其中: C1到F1标题手工填入,C2销量输入0, C2为0,D2肯定也为0, E2输入公式 =B8, F2输入公式: =D2-E2C3输入1500, 假设这是企业最大销量(闲少?那您填多大我都不拦着), D3输入公式: =C3*B7, E3输入公式: =B8再加两条参考线:其中:C7到C10的公式都是: =B19, D8公式:=B8, C13到C17的公式都是: =B13, D14公式:=B14, D15公至于为什么输入这些数字, 下边解释。

至于为什么要做参考线也下边解释。

假设有一个制衣厂,生产的裤子单位售价100元,其中生产一件产品的人工费10元, 材料费15元, 制造过程中所耗费的水电费10元(当然可能会有其他随可做表如下: 其中“单位可变成本” 即为 直接人工,直接材料,可变制造费 相加之和上表B2=B3+B4+B5, 请自己加公式。

B7解释一下,B7等于销售单介B1减单位可变成本B2, 这个值在会计注意"单位"两个字,是销售一件产品贡献。

在实际企业生产过程中,还有部分费用是不随产量变动而变动的,我们称之为固定费用。

象机器设备的动,意思是说卖不卖东西,这部分费用依然产生。

我们暂且估计数据如下(本故事纯属虚构,如有雷同,纯属巧合)1400上表B8=B9+B10+B11假设销量1000条,继续做表上表,B14=B13*B7, B15=B13*B1, B16=B8+B13*B2, 解释一下B19盈亏平衡销量当企业有销量时,单位边际贡献随之增加,只有所有售出产品的边际贡献总值超过企业的固定成本时,际贡献总值等于固定成本。

因为边际贡献总值=单位边际贡献乘 X 销量,所以盈亏平衡时的销量=固定成本/单位以下内容为EXCEL盈亏损模型所需要的建的辅助区域, 至于为什么要建这个区域,等做好之后您再慢慢÷其中: C1到F1标题手工填入,C2销量输入0, C2为0,D2肯定也为0, E2输入公式 =B8, F2输入公式: =D2-E2C3输入1500, 假设这是企业最大销量(闲少?那您填多大我都不拦着), D3输入公式: =C3*B7, E3输入公式: =B8再加两条参考线:其中:C7到C10的公式都是: =B19, D8公式:=B8, C13到C17的公式都是: =B13, D14公式:=B14, D15公至于为什么输入这些数字, 下边解释。

至于为什么要做参考线也下边解释。

现在只需要明白一点:拿“盈亏点销量垂直参考线”来说,如果把C7到C10的值放图表上的X轴,D7到D10为Y轴的话, 因为X值相同,这“当前销量垂直参考线”中的数据就是垂直于X轴的直线上的五个点。