有色金属矿采选业纳税评估案例

- 格式:docx

- 大小:14.09 KB

- 文档页数:7

纳税评估案例分析报告1. 案例背景在税务管理中,纳税评估是一项重要的工作。

通过对纳税人的纳税行为进行评估,税务部门可以判断纳税人是否按照法律规定履行纳税义务,从而进行相应的税务处理。

本文将通过一个纳税评估的案例,对评估过程进行分析和总结。

2. 案例描述某公司(以下简称公司A)是一家中型企业,主要从事制造业。

公司A在纳税申报过程中存在一些问题,税务部门决定对其进行纳税评估。

3. 纳税评估步骤3.1 收集纳税信息首先,税务部门需要收集公司A的纳税信息。

这包括公司的纳税申报表、资产负债表、利润表、现金流量表等相关财务信息。

税务部门还可以通过公司A的纳税申报记录、税务审计报告等方式获取更多信息。

3.2 数据分析在收集到足够的纳税信息后,税务部门需要对这些数据进行分析。

这可以通过数据处理工具和技术来完成,例如利用Excel进行数据透视分析、使用统计软件进行数据挖掘等。

通过数据分析,税务部门可以获得公司A的纳税行为的整体情况和趋势。

3.3 问题发现在数据分析的过程中,税务部门可能会发现一些潜在的问题。

这些问题可能包括纳税申报不准确、漏报税款、虚报税款等。

税务部门需要对这些问题进行深入分析和研究,以确定是否存在违法行为。

3.4 评估结论根据数据分析和问题发现的结果,税务部门将得出评估结论。

评估结论可以分为三种情况:合规评估、风险评估和违规评估。

合规评估表示公司A的纳税行为符合法律法规的要求;风险评估表示公司A的纳税行为存在一定的风险,需要进一步的监督和指导;违规评估表示公司A的纳税行为存在严重的违法行为,需要进行相应的处罚和处理。

4. 案例总结通过对公司A的纳税评估案例的分析,我们可以看到纳税评估的过程中需要进行数据收集、数据分析、问题发现和评估结论等步骤。

这些步骤可以帮助税务部门全面了解纳税人的纳税行为,从而保证税收的合法性和公平性。

在实际工作中,税务部门应根据具体情况,灵活运用评估方法和技术,确保评估结果的准确性和公正性。

铁矿开采、加工销售企业纳税评估案例企业基本状况X省X县某矿业开发有限公司经营范围为铁矿开采、加工销售,小规模纳税人,适用6%的征收率计算缴纳增值税。

评估选案该公司自2001年8月办理税务登记证件之日起至2008年4月,一直处于零申报状态。

该公司税务档案资料中的巡查笔录显示,2001年该企业申请办理采矿手续,2002下半年着手进行生产场地、修路、拉电线等基础建设,于2006年底生产设备全部安装完毕,共计投入资金670万元。

既然公司设备安装早已竣工,为什么至今尚无税款实现呢?基于该情形,X县国税局将其列为被评估对象,评估期为2007年1月~2008年3月。

评估分析评估人员通过对该公司实地勘察和对采集的相关信息进行分析,首先断定该公司于2007年处于生产状态,理由是:其一,矿石已开采空间规模较大,而生产场所库存的矿石不到20立方米。

其二,一年来耗用电量达684800千瓦时,假如未生产不可能耗用这么多的电。

其三,现场发觉存有约6吨的铁精粉产品。

针对一年来生产了多少产品、实现了多少税款的问题,评估人员采取通过相关的数据评估产量,通过产量评估金额,通过金额评估税款的方法绽开分析。

分析一:从产业政策上看,国家为了保护矿产资源,对有色金属矿的开采把关较严。

既然该公司取得了开采权,说明该公司已达到了产业政策规定的下限经营规模。

以1万吨产量为底线,以当期400元/吨的铁精粉销价为计税单价,销售收入应为400万元,按现行税收政策明确的“达到增值税一般纳税人标准的以增值税税率计算纳税”的规定计税(13%税率),税款为46万元。

分析二:从矿石开采状况上看,该公司已开采矿石空间体为圆锥形,按丈量的高27米、底面积直径40米的空间体数据推算(圆锥体体积公式),共计开采矿石11304立方米,按每立方米矿石4.13吨的重量计算,累计开采矿石为46685.52吨。

由此推出:铁精粉产量为5553.19吨,应税销售额为196.57万元(5553.19吨×400元/吨÷1.17),按13%的增值税税率计税,应纳税额为25.55万元。

科学分析评查互动某工贸有限责任公司增值税纳税评估案例——陕西省国家税务局一、内容提要西安某工贸有限责任公司,成立于2003年7月10日,2003年8月7日申请认定为增值税一般纳税人,2003年9月1日批准纳入防伪税控。

税收管理员在对辖区一般纳税人申报资料进行初审时,发现该工贸有限责任公司税负下降幅度很大,2005年10月被碑林区国家税务局列为重点评估对象,纳税评估岗位人员会同分管税收管理员运用相关比率、相关系数等多种分析方法对其实施评估。

2005年10月21日移送稽查局,11月3日,稽查处理终结,该工贸有限责任公司接受虚开增值税专用发票76份,抵扣进项税额839635.19元;隐瞒销售额5 82439.57元;错用税率少申报销项税额86681.89元。

经重新核定,该公司少缴增值税共计772645.55元。

二、案例介绍(一)分析选案2005年10月,某局税收管理员在对辖区一般纳税人申报资料进行初审时,发现XX工贸有限责任公司税负下降幅度很大,与该企业实际经营情况不符,随即将这一情况提供给纳税评估岗位人员。

评估岗位人员在与综合征管软件查询核对后,根据该公司报送的财务报表和综合征管软件中相关涉税信息资料进行了案头分析,发现该公司税负率明显低于本区域同类行业税负率预警值,于是将该公司作为纳税评估对象,决定对该公司2005年1月至9月期间的纳税情况进行重点评估。

为了确保评估工作有序进行,对评估工作做到心中有数,评估人员首先对企业税务登记、生产经营、财务核算及申报纳税等相关情况进行了深入了解:该工贸有限责任公司,成立于2003年7月10日,经营范围:炉料、金属材料、化工产品(化学危险品除外)、矿产品(国家专控除外)、电力设备及配件、建筑材料、装饰材料的批发、零售以及机械设备、电子产品、计算机软硬件、五金工具的销售。

2003年8月7日申请认定为增值税一般纳税人;2003年9月1日批准纳入防伪税控,最大开票金额为:十万元,月最大购票限量为:二十五份。

北票市西官营联办金矿采矿权评估报告鲁大地评报字(2012)第031号山东大地矿产资源评估有限公司接受辽宁省国土资源厅的委托,根据《矿业权评估管理办法(试行)》、《中国矿业权评估准则》、《矿业权评估参数确定指导意见》及国家相关法律法规的有关规定,本着独立、客观、公正、科学的原则,按照公认的采矿权评估方法,对北票市西官营联办金矿采矿权价值进行了评估。

本公司组成项目评估小组,按照必要的评估程序对委托评估的采矿权进行了实地查勘、市场调查分析,对评估对象在评估基准日2011年12月31日所表现的市场价值作出了公允反映。

现将评估情况及评估基准日时点的评估结果报告如下:(一)评估机构机构名称:山东大地矿产资源评估有限公司注册地址:济南市历城区临港西路11号法定代表人:董淑慧企业法人营业执照注册号:370000228013859探矿权采矿权评估资格证书编号:矿权评资[2002]015号(二)评估委托方名 称:辽宁省国土资源厅地 址:辽宁省沈阳市皇姑区北陵大街29号辽宁省国土资源厅是主管省内土地、矿产和海洋等自然资源的管理、规划、保护和合理应用的政府机构。

主要职能是负责全省土地资源 、矿产资源、海洋资源等自然资源的规划、管理、保护与合理利用。

(三)矿业权人概况采矿权人:北票市西官营联办金矿矿山名称:北票市西官营联办金矿经济类型:联营企业经营范围及方式:金原矿产品采选矿山地址:辽宁省朝阳市北票市西官营镇(四)评估目的因辽宁省国土资源厅有偿出让(采矿权延续)北票市西官营联办金矿采矿权,根据国家和省有关规定需进行采矿权评估,为使北票市西官营联办金矿采矿权有一个公平合理的价值依据,委托我公司对该采矿权价值进行评估,本项目评估即是为实现上述目的,为报告使用者提供公平、合理的价值参考意见。

(五)评估对象和范围评估对象为北票市西官营联办金矿采矿权。

本次评估范围根据辽宁省国土颁发的采矿许可证(证号:C2100002010054120063695)中划定的矿区范围,矿区范围由4个拐点圈定,开采深度由315米至120米,矿区面积0.20平方公里,有效期限从2011年6月8日至2012年6月8日。

第六章第二节资源税税收筹划案例:1一、案例名称:煤矿企业资源税税收筹划二、案例适用:第六章第二节资源税税收筹划三、案例来源:本案例来源于互联网四、案例内容:山西省某煤矿以生产煤炭、原煤为主,同时也小规模生产洗煤和选煤,某月该煤矿发生如下业务:(1)外销原煤5000吨,销售价为600元/吨。

(2)销售原煤2000吨,售价为550元/吨。

(3)销售本月生产的选煤100吨,选煤回收率为70%,售价1200元/吨。

(4)移送加工煤制品用原煤1500吨。

(5)用本月生产的80吨选煤支付发电厂电费。

当月煤矿购进原材料及辅助材料准予抵40的进项税额为250000元。

山西省原煤资源税单位税额为0.5元/吨,月底煤矿计算应纳的资源税和增值税为:应纳资源税课税数量为:5000+2000+100+1500+80=8680(吨)应纳资源税税额=8680×0.5=4340(元)增值税销项额为(5000×600+2000×550+100×1200+80×1200+1500×550)×17%=873970(元)应纳增值税=873970-250000=623970(元)五、筹划分析:由于有关财务人员不清楚资源税的征税范围,同时不了解增值税及资源税之间的关系以及煤炭类产品所适用的增值税税率,导致该煤矿多缴税312851.4元。

第一,选煤不缴纳资源税,但要依加工的回收率转化为原煤计缴资源税。

现行资源税税法中有关煤的规定主要有:(1)煤炭是资源税的应税项目,它仅指原煤,洗煤、选煤和其他煤炭制品不征税。

(2)原煤应税数量是外销或自用的数量。

(3)煤炭,对于连续加工前无法正确计算原煤移送使用量的,可按加工产品的综合回收率,将加工产品实际销量和自用量折算为原煤数量作为课税数量。

由此可见,只有原煤才征收资源税,对于洗煤、选煤以及其他煤炭制品,要根据加工的综合回收率折算为原煤后计缴资源税,因此,该矿厂实际应缴纳的资源税为:[5000+2000+1500+(100+80)/0.7]×0.5=4378.6(元)第二,资源税纳税人开采或者生产应税产品自用的资源,要以自用数量为课税对象缴纳资源税。

矿业权评估案例例1:某铜矿采矿权评估,在现时矿产品市场价格下核实后的矿产储量矿石量为2037.43万吨,其中资源量(2S11)为500万吨,基础储量铜平均品位为1%。

设计损失矿石量460万吨。

含有:伴生金品位为0.5克/吨、伴生银品位11克/吨、伴生硫品位5%。

生产规模采、选各80万吨/年,建设期为2年。

最终产品为铜精矿,铜精矿品位15%,采矿损失率为18%,矿石贫化率为16%,选矿回收率铜为93%,金为64%,银为70%,硫为45%。

铜精矿含铜价12000元/吨,铜精矿含金价68000元/公斤,铜精矿含银价900元/公斤,铜精矿含硫价100元/吨。

矿山建设需基建期2年。

计算可采储量金属量、生产年限、评估计算年限。

(例中的有些参数是为以后举例用的)首先,计算可采储量(矿石量):可采储量=基础储量-设计损失量-采矿损失量1确定基础储量:=核实后的矿产储量+资源量*资源可信度系数=1537.43万吨+500万吨*0.8=1937.43万吨2确定设计损失量=460万吨3确定可采储量矿石量=(1937.43万吨-460万吨)×(1-18%)=1211.49万吨4确定可采储量金属量=可采储量矿石量×平均品位,则:可采铜金属量=1211.49万吨×1%=12.11万吨可采金金属量=1211.49万吨×0.5克/吨=6.06吨可采银金属量=1211.49万吨×11克/吨=133.26吨可采硫金属量=1211.49万吨×5%=60.57万吨5计算年限生产年限(T )=年年年万吨万吨1802.18%)161(/8049.1211≅=-⨯ 评估计算期=18年+2年=20年由于存在矿山基建期,所以矿山生产年限与评估计算期是不同的。

评估计算期=基建期+生产年限例2:接例1计算年销售收入。

1确定采用的计算公式。

由于给出的是铜精矿含铜等的价格,即含量价,也就是金属价,所以确定采用金属价计算公式:J j y jj y jJ j P εαQ P βγQ P βQ Sq ⋅⋅⋅=⋅⋅⋅=⋅⋅= =精矿年产量×精矿品位×精矿金属价格=原矿年产量×产率×精矿品位×精矿金属价格=原矿年产量×采出矿石品位×选矿回收率×精矿金属价格2根据公式找出已知和未知的参数,通过已知条件,得出采用公式中第三式可行,其中只少“采出矿石品位”,又知采出矿石品位(原矿品位)=地质平均品位×(1-矿石贫化率)则:铜原矿(采出矿石)品位=1%×(1-16%)=0.84%铜原矿伴生金品位=0.5克/吨×(1-16%)=0.42克/吨铜原矿伴生银品位=11克/吨×(1-16%)=9.24克/吨铜原矿伴生硫品位=5%×(1-16%)=4.20%3计算年销售收入:铜:7499.52万元/年=80万吨/年×0.84%×93%×12000元/吨金:1471.41万元/年=80万吨/年×0.42克/吨×64%×68000元/公斤银:465.70万元/年=80万吨/年×9.24克/吨×70%×900元/公斤硫:151.20万元/年=80万吨/年×4.20%×45%×100元/吨合计:9587.83万元。

弹性平台筹划案例案例1:某矿山开采企业开采某种有色金属原矿,其应税产品的资源等级在《几个主要品种的矿山等级表》中未列出,故而税额的评定由省人民政府来完成。

矿山开采者主要让评定者测定了相对的贫矿地带,于是资源等级较低,适用的税额比邻近矿山的税额标准少了25%。

此例利用了资源税中因级差收入而设定的弹性税率。

众所周知,资源税是由地方税务系统负责征管的税种(海洋石油企业除外)。

因为各地资源分配状况不一致,矿产的多少、优劣存在很大的等级差别,其销售收入也肯定不会相同,如对其实行统一的税率,势必造成矿产企业的苦乐不均,这与税收的公平、效率原则是相违背的。

不仅仅贫矿开采者会丧失积极性,更重要的是矿山开采者趋富弃贫,造成矿产资源的浪费。

具体到上面所举的例子,筹划活动不应太明显,矿产等级的评定依据是政府派人观察测定的数据结果,矿产开采企业可以做的是如何让贫矿的等级体现出来。

因为矿产企业的筹划活动,使得本企业应税矿产品的等级偏低,从而适用的税额标准低于邻近矿山的25%。

没有筹划,则可能会和邻近矿山的标准接近。

应该讲,这类筹划活动是否成功在较大程度上也取决于政府所派人员的工作态度。

若测定者工作不细心,筹划成功的可能性便大;反之,成功的可能性便小。

案例2:黑龙江省某单位用地面积很大,在选址问题上有三种方案:一是在哈尔滨城区;二是在某中等城市;三是在哈尔滨这类大城市的城郊结合地区。

该单位最后选定了城郊结合地区,适用的城镇土使使用税税额为0.5元/m2,单位占地面积为5万m2。

如果当初选择大城市中心区,则土地使用税为5元/m2,占地面积压缩为2万m2。

若选择第二套方案,则适用的土地使用税税额为2元/ m2,占地面积为4万m2。

上述筹划活动无疑是成功的,关键因为它利用了土地使用税税率的幅度,选择了其最低点。

土地是一种宝贵的国有资源,由于人口分布、经济发展、社会职能的不同,不同的地区具有不同的重要性,于是土地分等级也便成了必然。

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==纳税评估案例,201X年篇一:行业纳税评估模型及案例汇编精选《行业纳税评估模型及案例汇编精选》目录前言 .................................................................. (4)第一章纳税评估模型概述 .................................................................. .. (5)第二章纳税评估模型的建立 .................................................................. .. 11第三章纳税评估方法及常用模型 (17)第四章重点行业模型及典型案例 (32)0512棉花加工行业纳税评估模型................................................................... . (32)0512农副产品收购业纳税评估模型................................................................... ......... 47 0600(A) 煤炭开采业纳税评估模型 .................................................................. ........... 58 0600(B)煤炭洗选业纳税评估模型 .................................................................. ........ 72 0810 铁矿采选业纳税评估模 (89)0810氧化球团冶炼行业评估模型................................................................... ............. 98 0910 常用有色金属矿采选业纳税评估模型 (104)1010 土砂石开采行业纳税评估模型 .................................................................. ..115 1310谷物磨制行业纳税评估指导手册................................................................... ... 134 1331食用植物油加工行业纳税评估模型.................................................................. 150 1370脱水蔬菜加工业纳税评估模型................................................................... ....... 165 1391淀粉及淀粉制品制造业纳纳税评估模型 ...................................................... 179 1410 焙烤食品制造业评估模型 .................................................................. ............. 189 1440 液体乳及乳制品制造业评估模型 ................................................................ 199 1450 罐头制造业纳税评估模型 .................................................................. ......... 209 1521白酒制造业纳税评估模型................................................................... ........... 217 1522 啤酒制造业纳税评估模型 .................................................................. .......... 232 1524 葡萄酒制造业纳税评估模型 .................................................................. ...... 243 1530 软饮料制造业纳税评估模型 .................................................................. ..... 252 1532罐装饮用水制造行业纳税评估模型.................................................................. 258 1540 精制茶加工业纳税评估模型 .................................................................. ......... 264 1620 卷烟制造行业纳税评估模型 .................................................................. ......... 272 1711纺织业——棉纺织业纳税评估模型案例.......................................................... 285 1712棉、化纤印染精加工行业纳税评估模型.......................................................... 296 1722毛纺织和染整精加工行业(尾毛加工). (306)1741缫丝行业纳税评估模型案........... 313 1751家纺行业纳税评估模型................................................................... ................... 324 1810纺织服装制造行业纳税评估模型................................................................... ... 333 1910皮革鞣制加工行业纳税评估模型................................................................... ... 354 1921皮鞋制造行业纳税评估模型................................................................... .. (362)1923皮箱、包(袋)制造行业纳税评估模型 (372)201X木材加工纳税评估模型................................................................... ................... 380 2221涂布白板纸行业纳税评估模型................................................................... ....... 393 2230 纸制品制造纳税评估模型 .................................................................. ............. 413 2310印刷业纳税评估模型................................................................... ....................... 422 2440木制玩具生产行业纳税评估模型案例.. (426)2511原油加工及石油制品制造行业纳税评估模型.................................................. 439 2520焦化行业纳税评估模型................................................................... ................... 454 2611 碳酸钙制造行业纳税评估模型 .................................................................. ..... 474 2612纯碱制造行业纳税评估模型................................................................... ........... 489 2612氯碱生产行业................................................................... ................................... 504 2613碳酸钙制造行业纳税评估模型................................................................... ....... 527 2653缝纫机生产行业纳税评估模型................................................................... ....... 541 2660 电石生产行业纳税评估模型 .................................................................. ......... 558 2662专用化学产品制造-专项化学用品制造业........................................................ 566 2710化学药品原药制造纳税评估模型................................................................... ... 579 2740中成药制造纳税评估模............... 589 2820合成纤维制造行业纳税评估模型................................................................... ... 598 2911车辆、飞机及工程机械轮胎制造纳税评估模型.............................................. 608 2940 再生橡胶制造纳税评估模型 .................................................................. ......... 621 3010塑料薄膜 (塑料袋) 制造行业纳税评估模型 ............................................... 629 3111水泥制造行业纳税评估模型 .................................................................. ........ 637 3121水泥制品制造行业纳税评估模型 .................................................................. 657 3131砖瓦、石材及其他建筑材料制造................................................................... ... 669 3149玻璃制品行业纳税评估模型 .................................................................. ........ 683 3153陶瓷制品纳税评估模型 .................................................................. ................ 690 3169耐火陶瓷制品及其他耐火材料制造业.. (709)3169耐火材料制品制造行业(电熔镁砂制造)...................................................... 719 3169高炉陶瓷杯制造纳税评估模型................................................................... ....... 736 3200黑色金属冶炼及压延加工纳税评估模型.......................................................... 750 3210炼铁行业纳税评估模型 .................................................................. ................ 778 3220炼钢行业纳税评估模型 .................................................................. ................ 789 3230钢压延加工(不锈钢)行业纳税评估模型 .................................................. 790 3240铁合金(硅铁)行业纳税评估模型 (812)3311粗铜冶炼行业纳税评估模型 .................................................................. ........ 824 3316有色金属压延加工行业纳税评估模型 (833)3411金属结构制造业纳税评估模型 .................................................................. .... 846 3500通用设备制造业纳税评估模型 .................................................................. .... 853 3541泵加工纳税评估模。

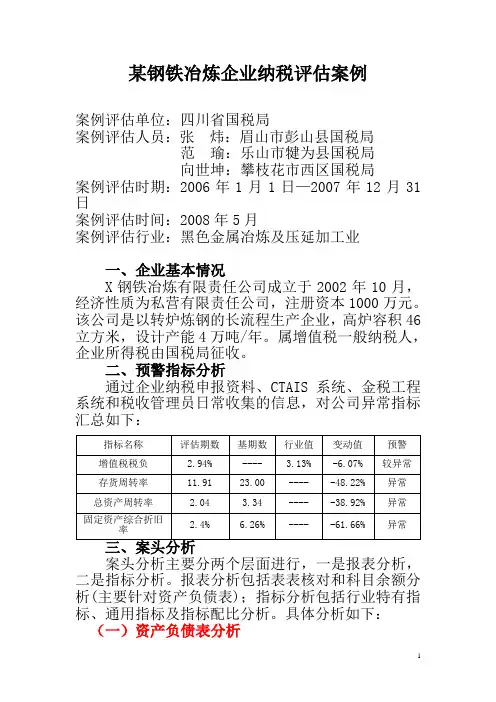

某钢铁冶炼企业纳税评估案例案例评估单位:四川省国税局案例评估人员:张炜:眉山市彭山县国税局范瑜:乐山市犍为县国税局向世坤:攀枝花市西区国税局案例评估时期:2006年1月1日—2007年12月31日案例评估时间:2008年5月案例评估行业:黑色金属冶炼及压延加工业一、企业基本情况X钢铁冶炼有限责任公司成立于2002年10月,经济性质为私营有限责任公司,注册资本1000万元。

该公司是以转炉炼钢的长流程生产企业,高炉容积46立方米,设计产能4万吨/年。

属增值税一般纳税人,企业所得税由国税局征收。

二、预警指标分析通过企业纳税申报资料、CTAIS系统、金税工程系统和税收管理员日常收集的信息,对公司异常指标汇总如下:案头分析主要分两个层面进行,一是报表分析,二是指标分析。

报表分析包括表表核对和科目余额分析(主要针对资产负债表);指标分析包括行业特有指标、通用指标及指标配比分析。

具体分析如下:(一)资产负债表分析1、“存货、预收帐款、应付帐款”期末余额较大,与该产品供不应求的市场行情不符。

2、在建工程:在本期“在建工程”未曾结转固定资产的情形下,期末余额较小,与公司实际不符。

一是根据管理人员在行业调查中掌握的资料,2007年公司新建有一条球团矿生产线;二是公司当期新增“长期借款”1000万元。

3、其他长期应付款:根据“其他长期应付款”科目核算内容的局限性,应对期末30万元的余额作进一步核查。

4、资本公积:本期公司“资本公积”减少了585万元,下降比例达23%。

资本公积的主要用途是转增资本(股本),而该公司本期实收资本并未增加,所以十分异常。

(二)行业特有指标分析1、主副产品配比分析副产品有“渣铁”和“煤气”(煤气未回收)。

②“炼钢环节”副产品有“钒渣”(该公司有提钒工艺)和“氧化铁皮”。

●产量结构比=副产品产量:主产品产量渣铁:铁水≈(0.63~0.65):1钒渣:铁水≈(0.027~0.043):1(行业正常的比例为0.004:1,在调查中发现该公司提钒工艺落后,品质较低,故其比例远高于行业正常值)氧化铁皮:铁水≈(0.07~0.1):1结合公司的生产特点及规模,测算该公司2007年副产品数量如下(下列公式中的系数1.2为铁水与钢坯的投入产出比):①渣铁=38284.22×1.2×(0.63+0.65)/2=29402.28吨②钒渣=38284.22×1.2×(0.027+0.043)/2=1607.94吨钒渣的产销率=销售量/生产量=963.55/1607.94=59.92%③氧化铁皮=38284.22×1.2×(0.07+0.1)/2=3904.99吨疑点2:该公司当期“渣铁”、“氧化铁皮”的销售数量为零,“钒渣”的产销率也仅有59.92%,与评估值相差644吨。

乐税智库文档财税文集策划 乐税网金属制品公司关联交易纳税评估案例【标 签】关联交易,纳税评估,金属制品公司【业务主题】企业所得税【来 源】 企业基本情况 江苏省如皋市某金属制品有限公司于2005年3月16日办理税务登记,同年被认定为增值税一般纳税人,已纳入防伪税控管理;企业所得税由国税机关征管且实行查账征收方式。

该公司经营机械设备及附件制作、加工、销售,注册资本100万元。

2005年6月开始生产,同年8月发生销售。

如皋市国税局税源管理部门在日常巡查过程中通过对行业税收负担率分析,且进行横向比较后发现,该公司税负低于同类企业平均税负,因此将其列入2007年第二季度增值税及企业所得税联动评估对象,对该公司2006年1月~2007年6月的增值税及企业所得税纳税情况进行评估。

评估期内该公司增值税应纳税额219250.55元,税收负担率3.17%;2006年应纳企业所得税38978.75元,企业所得税税负0.45%. 评估分析找疑点一是对进项抵扣金额与主营业务成本变动同步性进行分析。

企业2006年进项抵扣金额变动率为3.36,商品销售成本变动率为5.52,弹性系数为0.608,上年度材料成本比(原材料占生产成本的比重)0.84,评估指标为0.51,在区间(0.5~0.8)内。

进项抵扣金额与主营业务成本变动基本同步,但变动幅度较大。

评估人员据此判断,企业进项抵扣方面可能存在问题。

二是由表及里,着重对各附报资料之间的勾稽关系进行逻辑审核。

通过审核存根联汇总清单,评估人员发现该公司的销售渠道比较单一。

该公司2006年主要的销货单位为山东的一家公司和其他公司,其中山东一家公司占到60%左右,其他公司占40%左右。

山东这家公司与被评估企业又有何关系呢?按照产品供销关系看,两者似乎形成了控制与被控制关系。

如果真是这样,应该构成关联方关系,那么交易价格是否正常? 三是通过审核进项税额抵扣清单发现,该公司自2006年1月~2006年3月共购入汽油、柴油200871.79元,抵扣进项税额34148.21元。

纳税评估案例:⼭西晋西煤⽓化有限公司纳税评估报告原⽂地址:【纳税评估案例选编】作者:吕梁财税⼯作室⼭西晋西煤⽓化有限公司纳税评估报告⼀、企业基本情况:⼭西省晋西煤⽓化有限公司于2000年8⽉成⽴,是⼀户集煤矿开采、原煤洗选、机焦冶炼、化⼯产品回收、煤矸⽯发电、铁路专线运输于⼀体的⼤中型中外合资企业,现有职⼯2000多⼈。

2005年3⽉通过了ISO9001质量管理体系认证。

于2009年5⽉在⾹港正式挂牌上市,成为吕梁市继联盛公司之后第⼆家上市公司。

经营范围:主成品焦炭,副产品焦油及粗苯等。

注册资⾦24600万元。

该公司总占地334亩,2009年底,各企业拥有各项总资产23.59亿元,其中;固定资产原值16.89亿元。

企业执⾏《企业会计准则》。

⾃2001年分期投产以来,该公司奉⾏“勿忘艰苦奋⽃,致⼒艰苦创业”的经营理念,致⼒于管理创新,积极开拓市场,各项⼯作取得了长⾜发展。

⽬前拥有洗选精煤⼚2座,年可洗选精煤200万吨;2×35孔JNK43-98D型焦炉3座,年可产⼀级冶⾦焦炭90万吨;装机容量为4×33MW和2×315MW的煤矸⽯发电⼚2座,年发电量为27000万度;3条铁路专运线和4个站台,站台储货量达50万吨,年发运量为200万吨。

除此之外,公司还配套有煤焦油加⼯、化⼯产品回收及20万⽴⽅⽶粉煤灰混⼟砌块⼚。

焦化产出的煤⽓,除供给周围的⼯业企业使⽤外,作为城市煤⽓⽓源供应单位,保障城市居民⽣活⽤⽓;公司不仅取得了良好的经济效益,更取得了良好的社会效益。

矸⽯发电⼚发的电除企业⾃⽤和供周边企业⽤电外,全部并⼊⼤⽹;同时,发电过程中产⽣的热源,可为城市居民提供300万平⽅⽶的集中供热。

该公司2001年9⽉被认定为增值税⼀般纳税⼈,该公司由于是中外合资企业⼜是上市公司,所以,增值税、企业所得税都由国税局征收管理,企业所得税享受了“两免三减半”优惠政策。

吕梁市地税局第⼀税务所只负责印花税、房地产税、个⼈所得税及煤炭基⾦和其它规费基⾦的征收管理。

有色金属矿采选业纳税评估案例有色金属矿采掘业纳税评估案例一、内容提要某县地处XX山北麓,具有丰富的锌矿资源。

2005年以来某某县委、政府确立了“矿业立县”的战略方针,加大招商引资和矿产资源整合的力度,对原有的中小企业进行了兼并整合,现有较大的锌矿采选及单选企业3户,分布在AA、BB地区。

为了进一步加强矿山企业的税源管理,在税源管理科学化、精细化的要求下,按照税负调查分析工作的要求,我局两个调查小组在2007年对三户矿山企业进行税负调查分析工作,通过实地了解企业的生产经营情况,掌握生产工艺流程、产品结构配比、产品种类和销售渠道,进行深入对比分析,并以此作为选矿行业纳税评估的突破口,找出了该行业具有的共性和规律性特点,确定了全市采选行业的纳税评估方法和评估指标值,为在全县开展选矿行业纳税评估工作打造了样板。

2007年年初对A企业2006年度低于同行业销售原矿的行为进行了纳税评估,调整销售收入3761.5万元,调增应纳税所得额3761.5万元,补缴增值税489万元,加收滞纳金55.9万元。

二、案例介绍(一)选案背景及确定评估对象A企业成立于2005年7月,注册资本5千万元,注册类型为“其他有限责任公司”。

2005年8月1日认定为增值税一般纳税人,行业为有色金属矿采掘业,主要产品是锌矿石和锌精粉,年设计采矿能力为50万吨,选矿能力为35万吨,年预计产值50000万元。

通过对同行业财务指标数据的分析比较,我局6户锌矿采选企业中,C企业销售毛利率明显高于其他企业,销售毛利率情况如下:2006年度A、B、C企业销售毛利率对比情况企业项目采选一体企业单选企业单选企业A企业同行业水平B企业同行业水平C企业同行业水平产品销售毛利率879020.83081.4通过以上销售毛利率的对比分析,A企业销售毛利率略低于同行业水平,B、C属同类型企业,产品及工艺流程相同,而B企业销售毛利率远远低于C企业。

同时通过对同类企业财务指标的深入对比分析发现:一是C企业销售毛利率高的原因是锌矿石购进价格低于同行业平均水平;二是C企业的原材料全部来源于A企业;三是A企业锌矿石全部销售给B和C企业。