四计量经济学回归方程的其他函数形式

- 格式:ppt

- 大小:1.92 MB

- 文档页数:3

计量经济学习题一一、判断正误1.在研究经济变量之间的非确定性关系时,回归分析是唯一可用的分析方法; 2.最小二乘法进行参数估计的基本原理是使残差平方和最小;3.无论回归模型中包括多少个解释变量,总离差平方和的自由度总为n -1; 4.当我们说估计的回归系数在统计上是显着的,意思是说它显着地异于0; 5.总离差平方和TSS 可分解为残差平方和ESS 与回归平方和RSS 之和,其中残差平方和ESS 表示总离差平方和中可由样本回归直线解释的部分; 6.多元线性回归模型的F 检验和t 检验是一致的;7.当存在严重的多重共线性时,普通最小二乘估计往往会低估参数估计量的方差; 8.如果随机误差项的方差随解释变量变化而变化,则线性回归模型存在随机误差项的自相关;9.在存在异方差的情况下,会对回归模型的正确建立和统计推断带来严重后果; 10...DW 检验只能检验一阶自相关; 二、单选题1.样本回归函数方程的表达式为 ;A .i Y =01i i X u ββ++B .(/)i E Y X =01i X ββ+C .i Y =01ˆˆi i X e ββ++D .ˆi Y =01ˆˆiX ββ+ 2.下图中“{”所指的距离是 ;A .随机干扰项B .残差C .i Y 的离差D .ˆiY 的离差 3.在总体回归方程(/)E Y X =01X ββ+中,1β表示 ;A .当X 增加一个单位时,Y 增加1β个单位B .当X 增加一个单位时,Y 平均增加1β个单位C .当Y 增加一个单位时,X 增加1β个单位D .当Y 增加一个单位时,X 平均增加1β个单位 4.可决系数2R 是指 ;A .剩余平方和占总离差平方和的比重B .总离差平方和占回归平方和的比重C .回归平方和占总离差平方和的比重D .回归平方和占剩余平方和的比重 5.已知含有截距项的三元线性回归模型估计的残差平方和为2i e ∑=800,估计用的样本容量为24,则随机误差项i u 的方差估计量为 ;A .B .40C .D .6.设k 为回归模型中的参数个数不包括截距项,n 为样本容量,ESS 为残差平方和,RSS 为回归平方和;则对总体回归模型进行显着性检验时构造的F 统计量为 ;A .F =RSSTSSB .F =/(1)RSS k ESS n k --C .F =/1(1)RSS k TSS n k --- D .F =ESSTSS7.对于模型i Y =01ˆˆi iX e ββ++,以ρ表示i e 与1i e -之间的线性相关系数2,3,,t n =,则下面明显错误的是 ;A .ρ=,..DW =B .ρ=-,..DW =-C .ρ=0,..DW =2D .ρ=1,..DW =08.在线性回归模型 011...3i i k ki i Y X X u k βββ=++++≥;如果231X X X =-,则表明模型中存在 ;A .异方差B .多重共线性C .自相关D .模型误设定9.根据样本资料建立某消费函数 i Y =01i i X u ββ++,其中Y 为需求量,X 为价格;为了考虑“地区”农村、城市和“季节”春、夏、秋、冬两个因素的影响,拟引入虚拟变量,则应引入虚拟变量的个数为 ;A .2B .4C .5D .610.某商品需求函数为ˆi C =100.5055.350.45i i D X ++,其中C 为消费,X 为收入,虚拟变量10D ⎧=⎨⎩城镇家庭农村家庭,所有参数均检验显着,则城镇家庭的消费函数为 ;A .ˆi C =155.850.45i X +B .ˆiC =100.500.45i X + C .ˆi C =100.5055.35i X +D .ˆiC =100.9555.35i X + 三、多选题1.一元线性回归模型i Y =01i i X u ββ++的基本假定包括 ;A .()i E u =0B .()i Var u =2σ常数C .(,)i j Cov u u =0 ()i j ≠D .(0,1)iu NE .X 为非随机变量,且(,)i i Cov X u =02.由回归直线ˆi Y =01ˆˆi X ββ+估计出来的ˆiY ; A .是一组平均数 B .是实际观测值i Y 的估计值 C .是实际观测值i Y 均值的估计值 D .可能等于实际观测值i Y E .与实际观测值i Y 之差的代数和等于零 3.异方差的检验方法有A .图示检验法B .Glejser 检验C .White 检验D ...DW 检验E .Goldfeld Quandt -检验4.下列哪些非线性模型可以通过变量替换转化为线性模型 ;A .i Y =201i i X u ββ++B .1/i Y =01(1/)i i X u ββ++C .ln i Y =01ln i i X u ββ++D .i Y =iui i AK L e αβE .i Y =1122012iiX X i e e u ββααα+++5.在线性模型中引入虚拟变量,可以反映 ;A .截距项变动B .斜率变动C .斜率与截距项同时变动D .分段回归E .以上都可以 四、简答题1.随机干扰项主要包括哪些因素它和残差之间的区别是什么2.简述为什么要对参数进行显着性检验试说明参数显着性检验的过程;3.简述序列相关性检验方法的共同思路; 五、计算分析题1.下表是某次线性回归的EViews 输出结果,根据所学知识求出被略去部分的值用大写字母标示,并写出过程保留3位小数;Dependent Variable: Y Method: Least Squares Included observations: 132.用Goldfeld Quandt -方法检验下列模型是否存在异方差;模型形式如下:i Y =0112233 i i i i X X X u ββββ++++其中样本容量n =40,按i X 从小到大排序后,去掉中间10个样本,并对余下的样本按i X 的大小等分为两组,分别作回归,得到两个残差平方和1ESS =、2ESS =,写出检验步骤α=;F 分布百分位表α=3.有人用广东省1978—2005年的财政收入AV 作为因变量,用三次产业增加值作为自变量,进行了三元线性回归;第一产业增加值——1VAD ,第二产业增加值——2VAD ,第三产业增加值——3VAD ,结果为:AV =12335.1160.0280.0480.228VAD VAD VAD +-+2R =,F =- ..DW =试简要分析回归结果; 五、证明题求证:一元线性回归模型因变量模拟值ˆi Y 的平均值等于实际观测值i Y 的平均值,即ˆiY =i Y ; 计量经济学习题二一、判断正误正确划“√”,错误划“×” 1.残差剩余项i e 的均值e =()i e n ∑=0;2.所谓OLS 估计量的无偏性,是指参数估计量的数学期望等于各自的真值; 3.样本可决系数高的回归方程一定比样本可决系数低的回归方程更能说明解释变量对被解释变量的解释能力;4.多元线性回归模型中解释变量个数为k ,则对回归参数进行显着性检验的t 统计量的自由度一定是1n k --;5.对应于自变量的每一个观察值,利用样本回归函数可以求出因变量的真实值; 6.若回归模型存在异方差问题,可以使用加权最小二乘法进行修正;7.根据最小二乘估计,我们可以得到总体回归方程;8.当用于检验回归方程显着性的F 统计量与检验单个系数显着性的t 统计量结果矛盾时,可以认为出现了严重的多重共线性9.线性回归模型中的“线性”主要是指回归模型中的参数是线性的,而变量则不一定是线性的;10.一般情况下,用线性回归模型进行预测时,单个值预测与均值预测相等,且置信区间也相同; 二、单选题1.针对同一经济指标在不同时间发生的结果进行记录的数据称为A .面板数据B .截面数据C .时间序列数据D .以上都不是 2.下图中“{”所指的距离是A .随机干扰项B .残差C .i Y 的离差D .ˆiY 的离差 3.在模型i Y =01ln i i X u ββ++中,参数1β的含义是A .X 的绝对量变化,引起Y 的绝对量变化B .Y 关于X 的边际变化C .X 的相对变化,引起Y 的平均值绝对量变化D .Y 关于X 的弹性4.已知含有截距项的三元线性回归模型估计的残差平方和为2i e ∑=90,估计用的样本容量为19,则随机误差项i u 方差的估计量为A .B .6C .D .55.已知某一线性回归方程的样本可决系数为,则解释变量与被解释变量间的相关系数为A .B .0.8C .D .6.用一组有20个观测值的样本估计模型i Y =01i i X u ββ++,在的显着性水平下对1β的显着性作t 检验,则1β显着异于零的条件是对应t 统计量的取值大于 A .0.05(20)t B .0.025(20)t C .0.05(18)t D .0.025(18)t7.对于模型i Y =01122ˆˆˆˆi ik ki iX X X e ββββ+++++,统计量22ˆ()/ˆ()/(1)ii i Y Y kY Y n k ----∑∑服从A .()t n k -B .(1)t n k --C .(1,)F k n k --D .(,1)F k n k --8.如果样本回归模型残差的一阶自相关系数ρ为零,那么..DW 统计量的值近似等于 ;A .1B .2C .4D .9.根据样本资料建立某消费函数如下i Y =01i i X u ββ++,其中Y 为需求量,X 为价格;为了考虑“地区”农村、城市和“季节”春、夏、秋、冬两个因素的影响,拟引入虚拟变量,则应引入虚拟变量的个数为A .2B .4C .5D .610.设消费函数为i C =012i i i i X D X u βββ+++,其中C 为消费,X 为收入,虚拟变量10D ⎧=⎨⎩城镇家庭农村家庭,当统计检验表明下列哪项成立时,表示城镇家庭与农村家庭具有同样的消费行为A .1β=0,2β=0B .1β=0,2β≠0C .1β≠0,2β=0D .1β≠0,2β≠0 三、多选题1.以i Y 表示实际观测值,ˆiY 表示用OLS 法回归后的模拟值,i e 表示残差,则回归直线满足A .通过样本均值点(,)X YB .2ˆ()i iY Y -∑=0 C .(,)i i Cov X e =0 D .i Y ∑=ˆiY ∑ E .i i e X ∑=0 2.对满足所有假定条件的模型i Y =01122i i i X X u βββ+++进行总体显着性检验,如果检验结果显示总体线性关系显着,则可能出现的情况包括A .1β=2β=0B .10β≠,2β=0C .10β≠,20β≠D .1β=0,20β≠E .1β=2β≠0 3.下列选项中,哪些方法可以用来检验多重共线性 ;A .Glejser 检验B .两个解释变量间的相关性检验C .参数估计值的经济检验D .参数估计值的统计检验E ...DW 检验 4.线性回归模型存在异方差时,对于回归参数的估计与检验正确的表述包括A .OLS 参数估计量仍具有线性性B .OLS 参数估计量仍具有无偏性C .OLS 参数估计量不再具有效性即不再具有最小方差D .一定会低估参数估计值的方差5.关于虚拟变量设置原则,下列表述正确的有A .当定性因素有m 个类型时,引入1m -个虚拟变量B.当定性因素有m个类型时,引入m个虚拟变量会产生多重共线性问题C.虚拟变量的值只能取0和1D.在虚拟变量的设置中,基础类别一般取值为0E.以上说法都正确四、简答题1.简述计量经济学研究问题的方法;2.简述异方差性检验方法的共同思路;3.简述多重共线性的危害;五、计算分析题1.下表是某次线性回归的EViews输出结果,被略去部分数值用大写字母标示,根据所学知识解答下列各题计算过程保留3位小数;本题12分Dependent Variable: YMethod: Least SquaresIncluded observations: 181求出A 、B 的值;2求TSS2.有人用美国1960-1995年36年间个人实际可支配收入X 和个人实际消费支出Y 的数据单位:百亿美元建立收入—消费模型 i Y =01i i X u ββ++,估计结果如下:ˆiY =9.4290.936i X -+ t :2R = ,F = ,..DW =1检验收入—消费模型的自相关状况5%显着水平; 2用适当的方法消除模型中存在的问题; 五、证明题证明:用于多元线性回归方程显着性检验的F 统计量与可决系数2R 满足如下关系: 计量经济学习题三 一、判断对错1、在研究经济变量之间的非确定性关系时,回归分析是惟一可用的分析方法;2、对应于自变量的每一个观察值,利用样本回归函数可以求出因变量的真实值;DW 检验临界值表α=3、OLS 回归方法的基本准则是使残差平方和最小;4、在存在异方差的情况下,OLS 法总是高估了估计量的标准差;5、无论回归模型中包括多少个解释变量,总离差平方和的自由度总为n -1;6、线性回归分析中的“线性”主要是指回归模型中的参数是线性的,而变量则不一定是线性的;7、当我们说估计的回归系数在统计上是显着的,意思是说它显着异于0; 8、总离差平方和TSS 可分解为残差平方ESS 和与回归平方和RSS,其中残差平方ESS 表示总离差平方和可由样本回归直线解释的部分;9、所谓OLS 估计量的无偏性,是指回归参数的估计值与真实值相等; 10、当模型中解释变量均为确定性变量时,则可以用DW 统计量来检验模型的随机误差项所有形式的自相关性;二、单项选择1、回归直线t ^Y =0ˆβ+1ˆβX t 必然会通过点 A 、0,0; B 、_X ,_Y ;C 、_X ,0;D 、0,_Y ;2、针对经济指标在同一时间所发生结果进行记录的数据列,称为 A 、面板数据;B 、截面数据;C 、时间序列数据;D 、时间数据;3、如果样本回归模型残差的一阶自相关系数ρ接近于0,那么DW 统计量的值近似等于 A 、0 B 、1 C 、2 D 、44、若回归模型的随机误差项存在自相关,则参数的OLS 估计量A 、无偏且有效B 、有偏且非有效C 、有偏但有效D 、无偏但非有效 5、下列哪一种检验方法不能用于异方差检验A、戈德菲尔德-夸特检验;B、DW检验;C、White检验;D、戈里瑟检验;6、当多元回归模型中的解释变量存在完全多重共线性时,下列哪一种情况会发生A、OLS估计量仍然满足无偏性和有效性;B、OLS估计量是无偏的,但非有效;C、OLS估计量有偏且非有效;D、无法求出OLS估计量;7、DW检验法适用于的检验A、一阶自相关B、高阶自相关C、多重共线性 D都不是8、在随机误差项的一阶自相关检验中,若DW=,给定显着性水平下的临界值d L=,d U=,则由此可以判断随机误差项A、存在正自相关B、存在负自相关C、不存在自相关D、无法判断9、在多元线性线性回归模型中,解释变量的个数越多,则可决系数R2A、越大;B、越小;C、不会变化;D、无法确定10、在某线性回归方程的估计结果中,若残差平方和为10,回归平方和为40,则回归方程的拟合优度为A、 B、 C、 D、无法计算;三、简答与计算1、多元线性回归模型的基本假设有哪些2、计量经济模型中的随机误差项主要包含哪些因素3、简答经典单方程计量模型的异方差性概念、后果以及修正方法;4、简述方程显着性检验F检验与变量显着性检验t检验的区别;5、对于一个三元线性回归模型,已知可决系数R2=,方差分析表的部份结果如下:1样本容量是多少2总离差平方和TSS为多少3残差平方和ESS为多少4回归平方和RSS和残差平方和ESS的自由度各为多少5求方程总体显着性检验的F统计量;四、案例分析下表是中国某地人均可支配收入INCOME与储蓄SAVE之间的回归分析结果单位:元:Dependent Variable: SAVEMethod: Least SquaresSample: 1 31Included observations: 31Variable CoefficientStd.Errort-Statistic Prob.CINCOME――――R-squared Mean dependent var AdjustedR-squared. dependent var. of regression Akaike info criterionSum squared resid1778097Schwarz criterion.Log likelihood F-statisticDurbin-Watsonstat ProbF-statistic1、请写出样本回归方程表达式,然后分析自变量回归系数的经济含义2、解释样本可决系数的含义3、写出t检验的含义和步骤,并在5%的显着性水平下对自变量的回归系数进行t 检验临界值: 29=;4、下表给出了White异方差检验结果,试在5%的显着性水平下判断随机误差项是否存在异方差;5、下表给出LM序列相关检验结果滞后1期,试在5%的显着性水平下判断随机误差项是否存在一阶自相关;计量经济学习题四一、判断对错1、一般情况下,在用线性回归模型进行预测时,个值预测与均值预测结果相等,且它们的置信区间也相同;2、对于模型Yi =β+β1X1i+β2X2i+……+βkXki+μi,i=1,2, ……,n;如果X2=X5+X6, 则模型必然存在解释变量的多重共线性问题;3、OLS回归方法的基本准则是使残差项之和最小;4、在随机误差项存在正自相关的情况下,OLS法总是低估了估计量的标准差;5、无论回归模型中包括多少个解释变量,总离差平方和的自由度总为n-1;6、一元线性回归模型的F检验和t检验是一致的;7、如果随机误差项的方差随解释变量变化而变化,则线性回归模型存在随机误差项的序列相关;8、在近似多重共线性下,只要模型满足OLS的基本假定,则回归系数的最小二乘估计量仍然是一BLUE估计量;9、所谓参数估计量的线性性,是指参数估计量是解释变量的线性组合;10、拟合优度的测量指标是可决系数R2或调整过的可决系数,R2越大,说明回归方程对样本的拟合程度越高;二、单项选择1.在多元线性回归模型中,若两个自变量之间的相关系数接近于1,则在回归分析中需要注意模型的问题;A、自相关;B、异方差;C、模型设定偏误;D、多重共线性;2、在异方差的众多检验方法中,既能判断随机误差项是否存在异方差,又能给出异方差具体存在形式的检验方法是A、图式检验法;B、DW检验;C、戈里瑟检验;D、White检验;3、如果样本回归模型残差的一阶自相关系数ρ接近于1,那么DW统计量的值近似等于A、0B、1C、2D、44、若回归模型的随机误差项存在异方差,则参数的OLS估计量A、无偏且有效B、无偏但非有效C、有偏但有效D、有偏且非有效5、下列哪一个方法是用于补救随机误差项自相关问题的A、OLS;B、ILS;C、WLS;D、GLS;6、计量经济学的应用不包括:A、预测未来;B、政策评价;C、创建经济理论;D、结构分析;7、LM检验法适用于的检验A、异方差;B、自相关;C、多重共线性; D都不是8、在随机误差项的一阶自相关检验中,若DW=,给定显着性水平下的临界值d L=,d U=,则由此可以判断随机误差项A、存在正自相关B、存在负自相关C、不存在自相关D、无法判断9、在多元线性线性回归模型中,解释变量的个数越多,则调整可决系数2RA、越大;B、越小;C、不会变化;D、无法确定10、在某线性回归方程的估计结果中,若残差平方和为10,总离差平方和为100,则回归方程的拟合优度为A、;B、;C、;D、无法计算;三、简答与计算1、多元线性回归模型的基本假设有哪些2、简述计量经济研究的基本步骤3、简答经典单方程计量模型自相关概念、后果以及修正方法;4、简述对多元回归模型01122...i i i k ki i Y X X X u ββββ=+++++进行显着性检验F 检验的基本步骤5、对于一个五元线性回归模型,已知可决系数R 2=,方差分析表的部份结果如下:1样本容量是多少2回归平方和RSS 为多少3残差平方和ESS 为多少 4回归平方和RSS 和总离差平方和TSS 的自由度各为多少 5求方程总体显着性检验的F 统计量;四、实验下表是某国1967-1985年间GDP 与出口额EXPORT 之间的回归分析结果单位:亿美元:Dependent Variable: EXPORT Method: Least Squares Sample: 1967 1985Included observations: 19VariableCoefficientStd. Errort-Statist icProb. CGDP――――R-squaredMean dependent varAdjusted R-squared. dependent var. of regressionAkaike infocriterionSum squared residSchwarz criterion Log likelihoodF-statisticDurbin-Watson statProbF-statistic1、请写出样本回归方程表达式,然后分析自变量回归系数的经济含义2、解释样本可决系数的含义3、写出t 检验的含义和步骤,并在5%的显着性水平下对自变量的回归系数进行t 检验临界值: 17=;4、下表给出了White 异方差检验结果,试在5%的显着性水平下判断随机误差项是否存在异方差;5、下表给出LM 序列相关检验结果滞后1期,试在5%的显着性水平下判断随机误差项是否存在一阶自相关;计量经济学习题五一、判断正误正确划“√”,错误划“x ”1、最小二乘法进行参数估计的基本原理是使残差平方和最小;2、一般情况下,用线性回归模型进行预测时,个值预测与均值预测相等,且置信区间也相同;3、如果随机误差项的方差随解释变量变化而变化,则线性回归模型存在随机误差项的序列相关;4、若回归模型存在异方差问题,应使用加权最小二乘法进行修正;5、多元线性回归模型的F 检验和t 检验是一致的;6、DW 检验只能检验随机误差项是否存在一阶自相关;7、总离差平方和TSS 可分解为残差平方RSS 和与回归平方和ESS,其中残差平方RSS 表示总离差平方和可由样本回归直线解释的部分;8、拟合优度用于检验回归方程对样本数据的拟合程度,其测量指标是可决系数或调整后的可决系数;9、对于模型011... 1,2,...,i i n ni i Y X X u i n βββ=++++=;如果231X X X =-,则模型必然存在解释变量的多重共线性问题;10、所谓OLS 估计量的无偏性,是指参数估计量的数学期望等于各自真值; 二、单项选择1、回归直线01ˆˆˆi iY X ββ=+必然会通过点A、0,0B、_X,_YC、_X,0D、0,_Y2、某线性回归方程的估计的结果,残差平方和为20,回归平方和为80,则回归方程的拟合优度为A、 B、C、 D、无法计算3、针对经济指标在同一时间所发生结果进行记录的数据列,称为A、面板数据B、截面数据C、时间序列数据D、时间数据4、对回归方程总体线性关系进行显着性检验的方法是A、Z检验B、t检验C、F检验D、预测检验5、如果DW统计量等于2,那么样本回归模型残差的一阶自相关系数ρ近似等于A、0B、-1C、1D、6、若随机误差项存在异方差,则参数的普通最小二乘估计量A、无偏且有效B、有偏且非有效C、有偏但有效D、无偏但非有效7、下列哪一种方法是用于补救随机误差项的异方差问题的A、OLS;B、ILS;C、WLSD、GLS8、如果某一线性回归方程需要考虑四个季度的变化情况,那么为此设置虚拟变量的个数为A、1B、2C、3D、49、样本可决系数R2越大,表示它对样本数据拟合得A、越好B、越差C、不能确定D、均有可能10、多元线性回归模型中,解释变量的个数越多,可决系数R2A、越大;B、越小;C、不会变化;D、无法确定三、简答题1、简述计量经济学的定义;2、多元线性回归模型的基本假设有哪些3、简答异方差概念、后果以及修正方法;4、简述t检验的目的及基本步骤;四、计算对于一个三元线性回归模型,已知可决系数20.8R ,方差分析表的部份结果如下:变差来源平方和自由度源于回归ESS 200源于残差RSS总变差TSS 221样本容量是多少2总变差TSS为多少3残差平方和RSS为多少4ESS和RSS的自由度各为多少5求方程总体显着性检验的F统计量值;计量经济学习题六-案例题一、根据美国各航空公司航班正点到达的比率X%和每10万名乘客投诉的次数Y 进行回归,EViews输出结果如下:Dependent Variable: YMethod: Least SquaresSample: 1 9Included observations: 91对以上结果进行简要分析包括方程显着性检验、参数显着性检验、DW值的评价、对斜率的解释等,显着性水平均取;2按标准书写格式写出回归结果;二、以下是某次线性回归的EViews输出结果,部分数值已略去用大写字母标示,但它们和表中其它特定数值有必然联系,分别据此求出这些数值,并写出过程;保留3位小数Dependent Variable: YMethod: Least SquaresSample: 1 13Included observations: 131求A 的值; 2求B 的值; 3求C 的值;三、用1970-1994年间日本工薪家庭实际消费支出Y 与实际可支配收入X 单位:103日元数据估计线性模型Y =01X u ββ++,然后用得到的残差序列t e 绘制以下图形; 1试根据图形分析随机误差项之间是否存在自相关若存在,是正自相关还是负自相关答:图形显示,随机误差项之间存在着相关性,且为正的自相关; 2此模型的估计结果为 试用DW 检验法检验随机误差项之间是否存在自相关;四、用一组截面数据估计消费Y —收入X 方程Y =01X u ββ++的结果为1根据回归的残差序列et 图分析本模型是否存在异方差注:abset 表示et 的绝对值;2其次,用White 法进行检验;EViews 输出结果见下表:附表:DW 检验临界值表α=White Heteroskedasticity Test:Dependent Variable: RESID^2 Method: Least Squares Sample: 1 60Included observations: 60若给定显着水平0.05α=,以上结果能否说明该模型存在异方差查卡方分布临界值的自由度是多少五、下图描述了残差序列{}t e 与其滞后一期值1{}t e -之间的散点图,试据此判断随机误差项之间是否存在自相关若存在,则是正自相关还是负自相关六、在一多元线性回归模型中,为检验解释变量之间是否存在多重共线性问题,以解释变量1x 作为被解释变量,对其余解释变量进行辅助回归,得到可决系数20.95R =;试计算变量1x 的方差扩大因子1VIF ,并根据经验判断解释变量间是否存在多重共线性问题七、下表是中国某地人均可支配收入INCOME 与储蓄SAVE 之间的回归分析结果单位:元:Sample: 1 31Included observations: 31VariableCoefficientStd. Errort-Statist ic Prob.CINCOME--R-squaredMean dependent varAdjusted R-squared. dependent var. of regressionAkaike infocriterionSum squared resid 1778097. Schwarz criterion Log likelihoodF-statisticDurbin-Watson statProbF-statistic1、请写出样本回归方程表达式,然后分析自变量INCOME 回归系数的经济含义2、解释可决系数的含义3、若给定显着性水平5%α=,试对自变量INCOME 的回归系数进行显着性检验已知0.025(29) 2.045t =4、在5%α=的显着性水平下,查31n =的DW 临界值表得 1.363L d =, 1.496U d =,试根据回归结果判断随机误差项是否存在一阶自相关5、下表为上述回归的White 检验结果,在5%α=的显着性水平下,试根据P 值检验判断随机误差项是否存在异方差 White Heteroskedasticity Test:F-statisticProbabilityObsR-squaredProbability计量经济学习题一答案一、判断正误1. × 2. √ 3. √ 4. √ 5. × 6. × 7. ×8. × 9. √ 10. √ 二、单选题每小题分,共15分1. D ;2. B ;3. B ;4. C ;5. B ; 6. B ;7. B ;8. B ;9. B ;10. A ; 三、多选题1. ABCE 2. BCDE 3. ABCE 4. ABCD 5. ABCDE ; 四、简答题1.随机干扰项主要包括哪些因素它和残差之间的区别是什么答:随机干扰项包括的主要因素有:1众多细小因素的影响;2未知因素的影响;3数据测量误差或残缺;4模型形式不完善;5变量的内在随机性;随机误差项羽残差不同,残差是样本观测值与模拟值的差,即i e =ˆi iY Y -;残差项是随机误差项的估计;2.简述为什么要对参数进行显着性检验试说明参数显着性检验的过程;答:最小二乘法得到的回归直线是对因变量与自变量关系的一种描述,但它是不是恰当的描述呢一般会用与样本点的接近程度来判别这种描述的优劣,而当获得以上问题的肯定判断之后,还需要确定每一个参数的可靠程度,即参数本身以及对应的变量该不该保留在方程里,这就有必要进行参数的显着性检验;这种检验是确定各个参数是否显着地不等于零;检验分为三个步骤:①提出假设:原假设0:0i H β=;备择假设1:0i H β≠ ②在原假设成立的前提下构造统计量:()ˆ~(1)ˆiit t n k Se ββ=--③给定显着性水平α,查t 分布表求得临界值/2(1)t n k α--,把根据样本数据计算出的t 统计量值t *与/2(1)t n k α--比较:若/2(1)t t n k α*>--,则拒绝原假设0H ,即在给定显着性水平下,解释变量i X 对因变量有显着影响;若/2(1)t t n k α*<--,则不能拒绝原假设0H ,即在给定显着性水平下,解释变量i X 对因变量没有显着影响.3.简述序列相关性检验方法的共同思路;答:由于自相关性,使得相对于不同的样本点,随机干扰项之间存在相关关系,那么检验自相关性,首先根据OLS 法估计残差,将残差作为随机干扰项的近似估计值,然后检验这些近似估计值之间的相关性以判定随机干扰项是否存在序列相关;各种检验方法就是在这个思路下发展起来的;五、计算分析题1.下表是某次线性回归的EViews 输出结果,根据所学知识求出被略去部分的值用大写字母标示,Dependent Variable: Y Method: Least Squares Included observations: 13解:A=ˆ()Se β=ˆt β=7.10604.3903=;B=2R =211(1)1n R n k -----=1311(10.8728)1321-----=由公式2ˆσ=21ien k --∑,得C=2ie ∑=2ˆ(1)n k σ--=21.1886(1321)--=; 2.用Goldfeld Quandt -方法检验下列模型是否存在异方差;模型形式如下:i Y =0112233 i i i i X X X u ββββ++++其中样本容量n =40,按i X 从小到大排序后,去掉中间10个样本,并对余下的样本按i X 的大小等分为两组,分别作回归,得到两个残差平方和1ESS =、2ESS =,写出检验步骤α=;α。

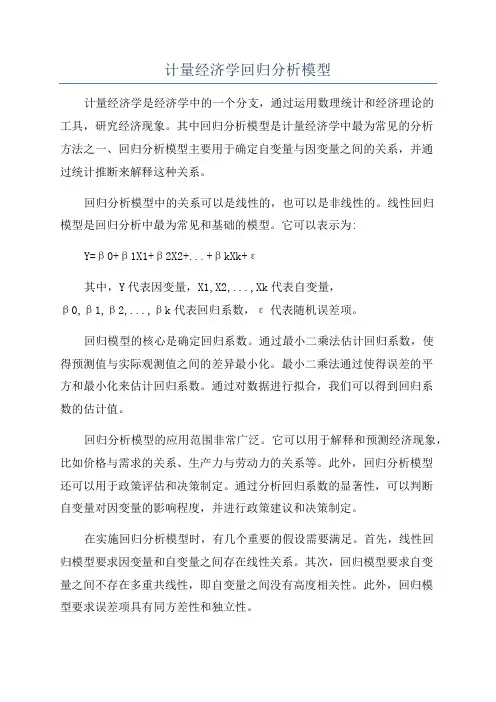

计量经济学回归分析模型计量经济学是经济学中的一个分支,通过运用数理统计和经济理论的工具,研究经济现象。

其中回归分析模型是计量经济学中最为常见的分析方法之一、回归分析模型主要用于确定自变量与因变量之间的关系,并通过统计推断来解释这种关系。

回归分析模型中的关系可以是线性的,也可以是非线性的。

线性回归模型是回归分析中最为常见和基础的模型。

它可以表示为:Y=β0+β1X1+β2X2+...+βkXk+ε其中,Y代表因变量,X1,X2,...,Xk代表自变量,β0,β1,β2,...,βk代表回归系数,ε代表随机误差项。

回归模型的核心是确定回归系数。

通过最小二乘法估计回归系数,使得预测值与实际观测值之间的差异最小化。

最小二乘法通过使得误差的平方和最小化来估计回归系数。

通过对数据进行拟合,我们可以得到回归系数的估计值。

回归分析模型的应用范围非常广泛。

它可以用于解释和预测经济现象,比如价格与需求的关系、生产力与劳动力的关系等。

此外,回归分析模型还可以用于政策评估和决策制定。

通过分析回归系数的显著性,可以判断自变量对因变量的影响程度,并进行政策建议和决策制定。

在实施回归分析模型时,有几个重要的假设需要满足。

首先,线性回归模型要求因变量和自变量之间存在线性关系。

其次,回归模型要求自变量之间不存在多重共线性,即自变量之间没有高度相关性。

此外,回归模型要求误差项具有同方差性和独立性。

在解释回归分析模型的结果时,可以通过回归系数的显著性来判断自变量对因变量的影响程度。

显著性水平一般为0.05或0.01,如果回归系数的p值小于显著性水平,则说明该自变量对因变量具有显著影响。

此外,还可以通过确定系数R^2来评估模型的拟合程度。

R^2可以解释因变量变异的百分比,值越接近1,说明模型的拟合程度越好。

总之,回归分析模型是计量经济学中非常重要的工具之一、它通过分析自变量和因变量之间的关系,能够解释经济现象和预测未来走势。

在应用回归分析模型时,需要满足一定的假设条件,并通过回归系数和拟合优度来解释结果。

计量经济学总体回归函数

一、经济学总体回归函数

经济学总体回归函数是指利用回归分析的方法,以一组观察多个变量之间的关系,来探讨经济变量之间存在的结构关系。

它是一种概括性函数,可以定量表示一群变量间的关系,并有可能衡量每一变量作用贡献的大小。

经济学总体回归函数的基本形式为:

Y = β0 + β1X1 + β2X2 + …… + βkXk

其中,Y 为被解释变量,βi 为变量 X1,X2,…,Xk 与 Y 的相关系数,表示变量 X1,X2,…,Xk 对 Y 的影响程度,β0 为常数,表示 Y 与 Xi 无关时 Y 的值。

经济学总体回归函数可以用来探究实际经济中联合影响结果的因素,它可用于表述个别经济数据之间的关系,也可用于推断某一变量对另一变量的影响尺度。

同时,还可以识别影响某个变量的主要因子,以及它们与被解释变量之间的关系,以及其他变量对被解释变量的影响程度。

二、计量经济学总体回归函数

计量经济学总体回归函数可以通过统计数据分析来实现,它可以有效地分析出不同变量之间的相关关系,并可以估计出变量间因果关系的优化方案,从而有效地解决政策案例中的经济问题。

它是一种系统的完整的经济学方法,它可以用来描述经济模型的关系,以及经济变量在回归函数中的作用。

计量经济学总体回归函数的基本形式也是同样的,包括回归方程、自变量、系数、常数等。

但是由于计量经济学的建模对模型假设更加复杂且精确,因此其总体回归函数也会更加复杂,可以包含一些更复杂的结构,甚至可以利用非线性模型来更好地描述经济问题。

1. 总体回归函数:在给定解释变量X i 条件下被解释变量Y i 的期望轨迹称为总体回归线,或更一般地称为总体回归曲线。

相应的函数:E(Y 〡X i )=f(X i )称为(双变量)总体回归函数(populationregressionfunction,PRF )2. 样本回归函数:样本散点图近似于一条直线,画一条直线以尽好地拟合该散点图,由于样本取自总体,可以该线近似地代表总体回归线。

该线称为样本回归线。

记样本回归线的函数形式为:i i i X X f Y 10ˆˆ)(ˆββ+==称为样本回归函数(sampleregressionfunction ,SRF )。

3. 随机的总体回归函数:函数 〡 或者在线性假设下, 式称为总体回归函数(方程)PRF 的随机设定形式。

表明被解释变量除了受解释变量的系统性影响外,还受其他因素的随机性影响。

由于方程中引入了随机项,成为计量经济学模型,因此也称为总体回归模型。

4. 线性回归模型:假设1、回归模型是正确设定的。

假设2、解释变量X 是确定性变量,不是随机变量,在重复抽样中取固定值。

假设3、解释变量X 在所抽取的样本中具有变异性,而且随着样本容量的无限增加,解释变量X 的样本方差趋于一个非零的有限常数,即假设4、随机误差项具有零均值、同方差和不序列相关性:E(i )=0i=1,2,…,nVar(i )=2i=1,2,…,nCov(i,j )=0i≠ji,j=1,2,…,n假设5、随机误差项与解释变量X 之间不相关:Cov(X i ,i )=0i=1,2,…,n假设6、服从零均值、同方差、零协方差的正态分布i ~N(0,2)i=1,2,…,n以上假设也称为线性回归模型的经典假设,满足该假设的线性回归模型,也称为经典线性回归模型5. 随机误差项( )和残差项( ):(1)i 为观察值Y i 围绕它的期望值E(Y |X i )的离差,是一个不可观测的随机变量,又称为随机干扰项或随机误差项。

3.5回归模型的其他函数形式一、模型的类型与变换1.倒数模型、多项式模型与变量的直接置换法2.幂函数模型、指数函数模型与对数变换法3.复杂函数模型与级数展开法 二、非线性回归实例 三、非线性最小二乘估计 1.普通最小二乘原.2.高斯-牛顿迭代法(对原始模型展开台劳级数,取一阶近似值)⒊ 牛顿-拉夫森迭代法大部分非线性关系又可以通过一些简单的数学处理, 使之化为数学上的线性关系, 从而可以运用线性回归模型的理论方法。

⒋应用中的一个困难如何保证迭代所逼近的是总体极小值(即最小值)而不是局部极小值?一般方法是模拟试验:随机产生初始值→估计→改变初始值→再估计→反复试验, 设定收敛标准(例如100次连续估计结果相同)→直到收敛。

⒌非线性普通最小二乘法在软件中的实现给定初值 写出模型 估计模型 改变初值 反复估计1一般情况下, 线性化估计和非线性估计结果差异不大。

如果差异较大, 在确认非线性估计结果为总体最小时, 应该怀疑和检验线性模型。

2非线性估计确实存在局部极小问题。

3根据参数的经济意义和数值范围选取迭代初值。

4NLS 估计的异方差和序列相关问题。

NLS 不能直接处理。

应用最大似然估计。

3.6受约束回归– 在建立回归模型时, 有时根据经济理论需要对模型中的参数施加一定的约束条件。

例如: – 需求函数的0阶齐次性条件 – 生产函数的1阶齐次性条件模型施加约束条件后进行回归, 称为受约束回归(restricted regression ); 未加任何约束的回归称为无约束回归(unrestricted regression )。

一、模型参数的线性约束 1.参数的线性约束2.参数线性约束检验具体问题能否施加约束?需进行相应的检验。

常用的检验有: F 检验、x2检验与t 检验。

F 检验: 1构造统计量;2检验施加约束后模型的解释能力是否发生显著变化。

第一步:给出参数估计值 β的初值 ()β0,将f x i(, )β在 ()β0处展开台劳级数, 取一阶近似值;第二步:计算 z df x d i i =(, ) ()βββ0和 ~(, ) ()()y y f x z i i i i =-+⋅ββ00的样本观测值; 第三步:采用普通最小二乘法估计模型 i i i z y εβ+=~,得到β的估计值 ()β1; 第四步:用 ()β1代替第一步中的 ()β0,重复这一过程,直至收敛。

计量经济学复习笔记(四):多元线性回归⼀元线性回归的解释变量只有⼀个,但是实际的模型往往没有这么简单,影响⼀个变量的因素可能有成百上千个。

我们会希望线性回归模型中能够考虑到这些所有的因素,⾃然就不能再⽤⼀元线性回归,⽽应该将其升级为多元线性回归。

但是,有了⼀元线性回归的基础,讨论多元线性回归可以说是轻⽽易举。

另外我们没必要分别讨论⼆元、三元等具体个数变量的回归问题,因为在线性代数的帮助下,我们能够统⼀讨论对任何解释变量个数的回归问题。

1、多元线性回归模型的系数求解多元线性回归模型是⽤k 个解释变量X 1,⋯,X k 对被解释变量Y 进⾏线性拟合的模型,每⼀个解释变量X i 之前有⼀个回归系数βi ,同时还应具有常数项β0,可以视为与常数X 0=1相乘,所以多元线性回归模型为Y =β0X 0+β1X 1+β2X 2+⋯+βk X k +µ,这⾥的µ依然是随机误差项。

从线性回归模型中抽取n 个样本构成n 个观测,排列起来就是Y 1=β0X 10+β1X 11+β2X 12+⋯+βk X 1k +µ1,Y 2=β0X 20+β1X 21+β2X 22+⋯+βk X 2k +µ2,⋮Y n =β0X n 0+β1X n 1+β2X n 2+⋯+βk X nk +µn .其中X 10=X 20=⋯=X n 0=1。

⼤型⽅程组我们会使⽤矩阵表⽰,所以引⼊如下的矩阵记号。

Y =Y 1Y 2⋮Y n,β=β0β1β2⋮βk,µ=µ1µ2⋮µn.X =X 10X 11X 12⋯X 1k X 20X 21X 22⋯X 2k ⋮⋮⋮⋮X n 0X n 1X n 2⋯X nk.在这些矩阵表⽰中注意⼏点:⾸先,Y 和µ在矩阵表⽰式中都是n 维列向量,与样本容量等长,在线性回归模型中Y ,µ是随机变量,⽽在矩阵表⽰中它们是随机向量,尽管我们不在表⽰形式上加以区分,但我们应该根据上下⽂明确它们到底是什么意义;β是k +1维列向量,其长度与Y ,µ没有关系,这是因为β是依赖于变量个数的,并且加上了对应于常数项的系数(截距项)β0;最后,X 是数据矩阵,且第⼀列都是1。

武汉轻工大学经济与管理学院实验报告> ¹éÄ£Ðͺ¯ÊýÐÎʽ°¸Àý£¨ÃÀ¹úÈË¿Ú£©.dta", clear . use "C:\Documents and Settings\Administrator\×ÀÃæ\¼ÆÁ¿¾¼ÃѧÉÏ»ú°¸Àýdta Îļþ\»Ø. clear. g lny=ln(y)clear_cons 1506.244 188.0096 8.01 0.000 1080.937 1931.552income .0589824 .0061174 9.64 0.000 .0451439 .072821sex -228.9868 107.0582 -2.14 0.061 -471.1694 13.19576food Coef. Std. Err. t P>|t| [95% Conf. Interval]Total 4018118.25 11 365283.477 Root MSE = 178.77Adj R-squared = 0.9125Residual 287626.106 9 31958.4562 R-squared = 0.9284Model 3730492.14 2 1865246.07 Prob > F = 0.0000F( 2, 9) = 58.36Source SS df MS Number of obs = 12. reg food sex income . g incomesex=incomereg food sex income sexincome 实验表明:差别截距与差别斜率都不是显著的。