资源税类土地增值税.pptx

- 格式:pptx

- 大小:288.12 KB

- 文档页数:18

资源税一、资源税的纳税义务人资源税是在中华人民共和国领域及管辖海域从事应税矿产品开采和生产盐的单位和个人课征的一种税。

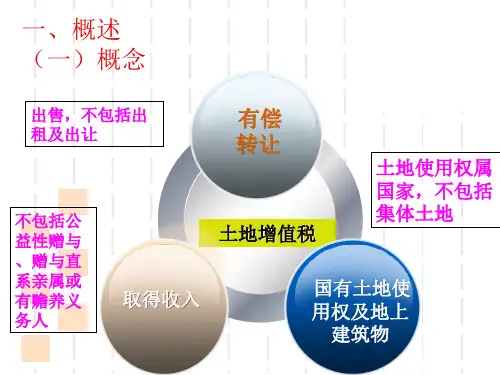

资源税的纳税义务人是在我国境内从事应税矿产品的开采和生产盐的单位和个人注意:资源税是对在我国境内生产或开采应税资源的单位或个人征收,但是对进口应税资源产品的单位和个人是不用缴纳资源税。

资源税是对开采或生产应税资源进行销售或自用的单位和个人,在出厂销售或转为自用时一次性征收,属于价内税。

资源税不仅包括符合规定的中国企业和个人,还包括外商投资企业和外国企业。

自2011-11-1起,开采陆上和海洋的油气资源的中外合作油气田、开采海洋油气资源的自营油气田,不再缴纳矿区使用费,依法缴纳资源税。

二、资源税的扣缴义务人收购未税矿产品的单位为资源税的扣缴义务人,包括:独立矿山、联合企业、其他收购未税矿产品的单位(包括收购未税矿产品的个体户)。

税目和税率一、税目(目前有7大类)1.原油。

是指开采的天然原油,不包括人造石油2.天然气。

是指专门开采或与原油同时开采出来的天然气。

煤矿开采的天然气是不征资源税的(煤矿瓦斯属于煤矿开采的天然气)3.煤炭。

包括原煤和以未税原煤加工的洗选煤炭。

(洗煤,选煤是在原煤开采地初加工的)蜂窝煤,煤球是不交资源税。

4.其他非金属原矿。

是指宝石,玉石,天然碱等这些自然资源非金属原矿5.黑色金属矿原矿。

铁矿石,锰矿石6.有色金属矿原矿。

铜矿等7.盐。

包括固定盐以及液体盐(卤水)。

固定盐包括海盐,湖盐原盐和井矿盐纳税人在开采主矿产品的过程中伴采的其他应税矿产品,凡未单独规定适用税额的,一律按主矿产品或视同主矿产品税目征收资源税。

二、税率(一)比例税率和定额税率相结合原油,天然气,煤炭使用比例税率其他都是用定额税率(二)扣缴义务人收购未税矿产品的税额确定1.独立矿山、联合企业收购未税矿产品的单位,按照本单位应税产品税额标准,依据收购的数量代扣代缴资源税。

2.其他收购单位收购的未税矿产品,按税务机关核定的应税产品税额、税率标准,依据收购的数量代扣代缴资源税。