第八章 国际结算中的信用证方式(三)进口信用证业务

- 格式:ppt

- 大小:233.50 KB

- 文档页数:18

国际结算知识点整理一、国际结算概述。

1. 定义。

- 国际结算是指国际间由于政治、经济、文化、外交、军事等方面的交往或联系而发生的以货币表示的债权债务的清偿行为或资金转移行为。

2. 国际结算的产生与发展。

- 从早期的现金结算发展到非现金结算(票据结算等)。

- 随着国际贸易的发展,国际结算的规则和方式不断完善。

例如,从简单的商业信用结算方式(如汇款、托收)发展到银行信用介入的结算方式(如信用证)。

二、国际结算中的票据。

1. 票据的概念与特性。

- 概念:票据是出票人签发的,约定自己或委托付款人在见票时或指定日期向收款人或持票人无条件支付一定金额的有价证券。

- 特性:- 流通性:票据可以通过背书或交付而转让,受让人取得票据权利。

- 无因性:票据行为不因票据的基础关系无效或有瑕疵而受影响。

- 要式性:票据的制作、形式、文义都有法定的要求,必须符合规定。

- 文义性:票据上的权利义务关系完全依据票据上的文字记载为准。

2. 汇票(Bill of Exchange)- 定义:汇票是由出票人签发,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

- 汇票的内容:包括表明“汇票”的字样、无条件支付的委托、确定的金额、付款人名称、收款人名称、出票日期、出票人签章等必要记载事项。

- 汇票的种类:- 按出票人不同分为银行汇票和商业汇票。

银行汇票是银行签发的,商业汇票是企业或个人签发的。

- 按付款时间不同分为即期汇票和远期汇票。

即期汇票是见票即付的汇票,远期汇票是在指定的未来日期付款的汇票。

- 按有无附属单据分为光票和跟单汇票。

光票不附带货运单据,跟单汇票附带货运单据。

3. 本票(Promissory Note)- 定义:本票是出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

- 本票与汇票的区别:- 出票人不同:本票的出票人是付款人本身,而汇票的出票人和付款人是不同主体。

国际货款的收付一、填空题1.无因性、(要式性)和(流通性)是票据三个最基本的特性。

2. 国际结算中的支付工具主要包括货币和票据。

票据主要有(汇票)、(本票)和(支票)。

国际贸易结算中以(使用汇票)为主。

3. 一份汇票通常有三个当事人,即(出票人)、(付款人)和(收款人)。

4. 按照出票人的不同,汇票分为(银行汇票)和(商业汇票)。

5. 汇票的行为一般包括(出票)、(提示)、(承兑)、(付款)、(背书)和拒付等。

6. 持票人将汇票提交付款人要求承兑或付款的行为叫(提示)。

付款人看到汇票叫(见票)。

7. 跟单托收方式下,根据交单条件的不同,可分为(付款交单)和(承兑交单)。

其中卖方风险较小的是(付款交单)。

8. 根据不同的汇款方式,汇付方式有电汇、信汇和(票汇)三种。

9. 凡L/C中未注明“可转让”的,就是(不可转让)L/C;凡L/C中未规定“允许转运”的,即为(允许转运)。

10. 汇票上收款人的抬头,可写为(限制性)抬头、(指示性)抬头及(持票人或来人)抬头。

其中不能转让的为(限制性)抬头的汇票,无须持票人背书即可转让的为(持票人或来人)抬头的汇票。

11. 汇票的贴现实际上是将(未到期的远期)汇票换取成现金的做法。

12. 信用证支付方式通常涉及的当事人有(开证申请人)、(开证行)、(通知行)、(受益人)、议付行,付款行,偿付行等。

(开证申请人,开证行,通知行,受益人,议付银行,保兑行,偿付银行,受让人)二、单项选择题1.(C)是基本票据行为。

A. 背书B. 承兑C. 出票D. 付款2. 汇票上的“收款人”如填写为(C)则为限制性抬头。

A. Pay to A or bearerB. Pay to the order of AC. Pay to A onlyD. Pay to A or order3. 指示性抬头的汇票(A)。

A. 须经背书方可转让B. 不能通过背书转让C. 无须背书,仅凭交付即可转让D. 以上都不对4. 根据《跟单信用证统一惯例》(UCP600),除非信用证另有规定,商业发票的抬头必须做成(C)。

进口信用证业务风险点及防范措施王冬丽随着我国加入世界贸易组织以及贸易全球化和金融自由化的深入发展,国际结算成为国际贸易活动中不可缺少的组成部分,并在商业银行结算业务中占据重要地位。

银行在办理国际结算业务的过程中,加强对风险的识别和控制尤为重要。

一方面,进出口贸易商在国际贸易过程中会遭遇各种各样的风险,为了维护自身利益,进出口贸易商们会千方百计地化解风险,其中包括向银行转嫁风险,以避免自身遭受损失;另一方面,由于金融产品的创新,外资银行的大量进入,加之外部市场环境的改变以及同业竞争的日趋激烈,均给银行管理和规避国际结算业务风险提出了新的挑战。

因此,我们有必要系统地梳理风险点,分析风险引起的原因,提出有效的风险防范措施,以规范操作,减少纠纷,规避风险,保障银行资金的安全。

跟单信用证是随着国际贸易的发展而逐步发展起来的。

由于国际贸易货物的购销需要跨越国界,交易双方很难充分了解到对方的资金及信誉情况,银行的介入,解决了货物和资金交换时交易双方互不信任的问题。

进口商只有在同意付款的前提下才可能获得发票、运输单据、保险单据、检验证明等提货、报关必需的单据,而出口商若想获得付款保障就必须按信用证的要求发货、向保险公司购买保险并将相关单据交给银行。

对买卖双方都有保障是跟单信用证所独有的特征。

一、进口信用证业务风险点及主要防范措施进口商的银行应进口商的要求,为进口商开立信用证,银行处理进口信用证单证业务时的流程主要包括信用证的开立/ 修改、到单、付款/ 承兑/ 承诺延期付款/ 拒付等。

下面我们将按进口信用证的流程依序分析该业务的风险及其防范措施。

(一)风险点一:进出口商联手假造贸易合同向银行申请开立信用证骗取银行资金或由于贸易合同市场基础的不充分,影响了申请人履约的意愿,从而造成开证行的资金损失真实的贸易背景和坚实的贸易合同基础是进口商履行信用证意愿的前提。

首先,在存在真实贸易背景的前提下,进出口双方按照合同的规定履行义务,行使权利,形成真实的债权债务关系。

商学院姓名班级学号系别实验室名称实验时间1.实验项目名称进口信用证业务2. 实验目的练习进口信用证的开立、修改(拒绝修改)、撤证、销卷,以及销货担保,进口来单。

3. 实验内容依托智盛软件——国际结算模拟系统,练习进口信用证业务。

4. 实验过程及步骤1)根据预先分配的用户名和密码,依托网络进入智盛国际结算模拟系统。

2)在老师的指导下,阅读《国际结算模拟系统用户手册》中进口信用证业务的操作规则,每个学生组成一组,练习进口信用证的开立、修改(拒绝修改)、撤证、销卷,以及销货担保,进口来单等基本运作流程。

3)课后按上述步骤延续实验,直至完整、独立地实践了国际结算模拟系统预设的进口信用证业务的流程,得到系统认定的良好成绩。

6.实验结论及心得登陆系统页面输入登录地址:http://服务器IP地址:8081/IB案例内容海尔集团公司(开证行客户) 于20070205 向银行CHINA CONSTRUCTION BANK(开证行)提出开立信用证申请,此信用证项下货物重量30t,申请人邮编412003,并出示了单位证明及开证申请人和受益人信息,受益人克莱斯勒公司(通知行客户) ,受益人邮编501288,合同号为T2006/0109 ;按合同内容,此信用证NO 开出保函,此信用证为即期/远期:Usance信用证,远期类型为After Negotiation Date,付款期限为10天;信用证类型为IRREVOCABLE TRANSFERABLE,支付方式为NEGOTIATION,指定议付行银行BANK OF AMERICA CALIFORNIA(议付行);此次信用证NO为转开,最大循环次数为3;通知行为HSBC BANK USA(通知行),信用证币种为USD 美元,金额为100000.0,信用证NO 保兑,开证方式为FULL TELEX,到期日为20070331,到期地点在chicago,最迟装运期为20070318 ,交单期10 天;信用证项下的货物Not allowed 分批装运,Not allowed转运,装运期限为是;货物从chicago运输到qingdao ,信用证的付款行为HSBC BANK USA(通知行) ,偿付行为CHINA CONSTRUCTION BANK(开证行) ;信用证贷款方式为0 其它贷款,客户帐户一为1007758956 ,币种CNY 人民币,金额5000.0 ;保证金账号一为1000258462 ,币种USD 美元,金额20000.0 ;客户帐户二为34323424 ,币种CNY 人民币,金额11000.0 ;保证金账号二为10322288659 ,币种USD 美元,金额120000.0 ;受益人所在地为保税区,信用证开立操作收费方式为现收,邮电费类型为开证电报费,实收开证邮电费金额25.0 ;通过信用证开立操作开证行产生信用证和电文并发往通知行。

国际结算(第三版)课后习题参考答案第一章国际结算导论一、1 支付工具划账冲抵2 票据单据银行3 协定贸易结算4 货物单据化所有权二、1 F 2 F 3 T 4 F 5 F 6 T三、1 A 2 C 3 A 4 C第二章国际结算中的票据一、1 拒付退票2 2007年4月3日3 商业本票银行本票4 银行汇票商业汇票5 光票跟单汇票6 非票据义务人义务被保证人二、1 F 2 F 3 F 4 T 5 F 6 F三、1 B 2 B 3 D第三章汇款一、1 (1)remitter (2) payee (3)remitting bank (4) paying bank2 (1)outward remittances (2) inward remittances3 (1) T/T (2) M/T (3) D/D4 (1) chips (2) fed wire (3) bank’s internal payment by book entries5 (1) mail advice (2) payment order6 (1) bank er’s cheque (2) bank’s promissory note7 draft on center8 (1) goods sold (2) selling on consignment9 略二、 1 T 2 T 3 F 4 T 5 F 6 F三、 1 D 2 B 3 A 4 A 5 C 6 A第四章托收一、1 (1)acceptance (2)payment2 (1)bills of exchange (2)invoices3 (1) clean (2) documentary (3) direct4 (1) principal (2) remitting bank (3)collecting presenting(4) drawee5 (1)collection instruction(2)URC 5226 (1)blank(2)special7 (1)address(2)presentation(3)address8 (1) payment D/P (2) acceptance D/A(3) tenor draft(4) paid at sight acceptance(5) signed trust receipt (6) promissory notes(7) letter of undertaking9 (1) collection bills purchase (2) advance against collection(3) accommodation bills for discount(4) trust receipt10 略二、 1 T 2 F 3 F 4 T 5 T 6 T 7 T 8 F 9 F 10 F第五章信用证一、1.有条件2.代理行3.背对背信用证4.信用证的有效期内5.符合信用证条款规定的单据6.开证行7.受益人提交的单据8.进口商/申请人9.第一性的10.偿付行二、BCACB DBBCB ADAAA DB三、×√×√√××√√×四、(单选)CBCCD ACCDB五、1.分析:BanK1 的拒付理由成立。

浅析国际结算方式之汇款、托收、信用证【摘要】当今世界国际贸易迅速开展,商品交易的数量、品种、金额不断扩大,传统“银货两讫〞的结算方式早已不能适应现代国际结算的需求。

当前大多数进出口贸易都是由经办国际结算业务的银行通过票据,单据等结算工具转移和传递并借助某种结算方式清算国际间贸易的债权债务,从而实现贸易的最终完成。

由此银行的国际结算品种逐渐多样,方式也不断开展和创新。

选择结算品种主要取决于国际间经贸活动的容、融资的需求、风险的保障程度和银行的效劳围等因素。

目前最普遍使用的品种有:信用证、托收、汇款、保函,保理和福费廷等种类。

本文将对其中的汇款、托收以及信用证三种结算方式进展分析比照。

关键词:国际结算方式;汇款;托收;信用证〔一〕汇款、托收、信用证的含义1、汇款〔Remittance〕:也称国际汇兑或国外汇兑,是汇款人或债务人通过本国银行运用各种结算工具将款项付给国外收款人的一种结算方式,属于顺汇。

2、托收〔Collection〕:是债权人(出口商)提交凭以收款的金融票据或商业单据,委托银行〔出口国银行〕通过其在国外的分行或代理行向债务人〔进口商〕收取款项的一种国际结算方式。

3、信用证〔Letter of Credit〕:是银行作出的有条件的付款承诺。

它是开证银行根据申请人〔进口商〕的要求和指示作出的在满足信用证要求和提交信用证规定的单据的条件下,向第三者〔受益人、出口商〕开立的承诺在一定期限支付一定金额的书面文件。

〔二〕在结算过程中使用的汇票的比拟1、汇票的含义及种类〔1〕汇票〔Bill of Exchange/Postal Order/Draft〕是由出票人签发的,要求付款人在见票时或在一定期限,向收款人或持票人无条件支付一定款项的票据。

汇票是国际结算中使用最广泛的一种信用工具。

〔2〕汇票的分类:①按出票人分类:可分成银行汇票和商业汇票②按有无包括运输单据:可分为光票和跟单汇票③按付款日期分类:可分为即期汇票和远期汇票④按兑人分类:可分成商业承兑汇票和银行承兑汇票2、汇款方式在结算过程中汇票的使用按照汇款使用的支付工具不同,汇款可分为电汇、信汇、票汇三种。

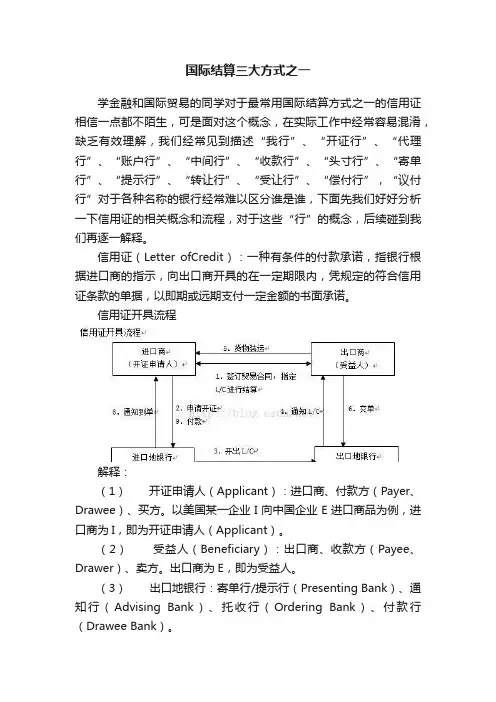

国际结算三大方式之一学金融和国际贸易的同学对于最常用国际结算方式之一的信用证相信一点都不陌生,可是面对这个概念,在实际工作中经常容易混淆,缺乏有效理解,我们经常见到描述“我行”、“开证行”、“代理行”、“账户行”、“中间行”、“收款行”、“头寸行”、“寄单行”、“提示行”、“转让行”、“受让行”、“偿付行”,“议付行”对于各种名称的银行经常难以区分谁是谁,下面先我们好好分析一下信用证的相关概念和流程,对于这些“行”的概念,后续碰到我们再逐一解释。

信用证(Letter ofCredit):一种有条件的付款承诺,指银行根据进口商的指示,向出口商开具的在一定期限内,凭规定的符合信用证条款的单据,以即期或远期支付一定金额的书面承诺。

信用证开具流程解释:(1)开证申请人(Applicant):进口商、付款方(Payer、Drawee)、买方。

以美国某一企业I向中国企业E进口商品为例,进口商为I,即为开证申请人(Applicant)。

(2)受益人(Beneficiary):出口商、收款方(Payee、Drawer)、卖方。

出口商为E,即为受益人。

(3)出口地银行:寄单行/提示行(Presenting Bank)、通知行(Advising Bank)、托收行(Ordering Bank)、付款行(Drawee Bank)。

(4)议付行(Negotiating Bank/HonoringBank):一般情况下,如若在信用证开立时指明议付行,议付行可以买进受益人提交的信用证项下单据,包括汇票和商业单据,议付行可以是通知行以及其他指定的原意对票据支付对价的银行,如若只审查票据,不支付对价,不构成议付。

(5)进口地银行:开证行(Issue Bank)、代收行(Collecting Bank)、收款行(Beneficiary Bank)。

(6)保兑行(Confirming Bank):是指出口国或第三地的某一银行应开证行的请求,在信用证上加注条款,表明该行与开证行一样,对受益人所提示的符合信用证规定的汇票、单据负有付款、承兑的责任。

第一章国际结算概述是非判断题:1. 托收是依赖银行信用的国际结算方式。

2. 国际贸易结算发展与支付方式的变革关系密切。

3. 国际结算经历了从现金结算到非现金结算,从商品买卖到单据买卖,从买卖直接结算到通过银行结算,从使用简单的贸易条件到交货与付款相结合的比较完整的贸易条件的发展过程。

4. 实行多边结算意味着各国必须使用美元才能了结国际债权债务.5. 商品和服务进出口是发生于任意两国之间的经济往来, 因此大多数国家实行的是双边结算制度.6. 侨民汇款、旅游开支、服务偿付等属于有形贸易结算.7. 多边结算不能有效解决落后国家强烈的进口欲望与匮乏的外汇资金的矛盾。

8. 采用双边结算制度的国家可以用记账货币抵偿对任何第三国的债务。

9. 电子支付系统包含四个方面:银行系统、电子钱包、支付网关、资格认证。

10.在亚洲制定统一的电子商务规则的“e-ASIA构想”是日本率先提出的。

判断题:1. ×2. √3. √4. ×5. ×6. ×7.√8.×9.× 10.√第二章国际结算法律环境一.是非题1.国际惯例本身并不是法律。

2.ISP98 适用于托收的结算方式。

3.URC 522 适用于银行保函。

4.在托收结算方式中,对卖方来说,CIF价格条件比FOB有利。

5.出口商在托收结算方式中,不宜采用EXW价格条件。

6.CFR与CIF的最大区别是运费由出口商支付。

7.《UCP 600》从信用证的使用方式角度,将信用证分成即期付款、延期付款、保兑和议付信用证四类。

8.英国《票据法》规定了付对价持票人和正当持票人,给予正当持票人优越的权利,支持票据流通转让,保护银行权益。

9.按《URC 522》,若托收中含有远期汇票,托收指示就应说明具体的交单条件D/A或D/P,如无此交单条件,代收行将D/A处理。

10.惯例必须具有明确的、易于被人们接受的内容。

二.是非题对错错对对错错对错对第三章国际结算中的票据二.是非题1.票据转让人必须向债务人发出通知。

SimBank V4 Online Help国际结算信用证流程在国际贸易中,一笔银行信用证结算要经过申请开立信用证、通知信用证、受益人交单、指定银行垫款、开证行偿付、开证申请人赎单等多环节业务流程,如下图所示:在本系统中,涉及的银行有两个,分别为进口地银行、出口地银行,其中,进口地银行既是开证行也是偿付行,出口地银行既是通知行也是议付行;国际结算业务涉及的部门有8个,分别为:开立保证金账户银行在接受开证申请时,须先为该客户开立信用证保证金账户。

银行付款时,即从保证金帐户支付。

在实务中,开证保证金比例会随着客户授信额度增加而逐渐降低甚至于不再需要开证保证金;在本系统中,对所有客户皆收取100%开证保证金。

操作步骤:1、以学生账号登录后,点击“实验中心”,选择“进口信用证业务”。

2、点击“进入实验”,进入业务大厅。

在下图所示区域(偏左位置),点击“国际结算柜台”。

3、点击“受理新业务”牌,表示开始受理业务,画面下方出现“客户需求”对话。

4、点击“接受”按钮,客户交来的单据及凭证将存放在“物品箱”中。

由于开100%信用证保证金账户需提交支款单等单据及凭证,职员可点击打开每张单据查看是否符合开保证金账户要求。

5、单据符合要求,做开证保证金操作。

点击桌上的电脑屏幕位置,出现以下交易菜单画面。

点击“计算机”,进入系统操作菜单,按“~”键,输入交易码“2501”,按“Enter”键。

6、进入“保证金开户”画面,按画面要求输入相应数据。

7、输入完毕,按键盘“+”键提交。

至此,保证金开户已完成,系统打印开立保证金通知书。

8、按键盘上的ESC键,可退至上述交易菜单画面。

缮制信用证接受客户递交的开证申请相关单据,在国际结算柜台做完开证保证金后,即可到“信用证业务部”按“信用证开证申请书”缮制信用证。

信用证缮制完成,银行需将副本递交客户备查。

在实务中,多是将副本直接传真给客户。

一旦客户确认信用证内容,银行即可按此内容发送SWIFT报文并打印信用证正本(盖通知章)交客户。

国际结算业务中的常见单据有哪些国际结算⽅式是通过货币收付,结清国际贸易和⾮贸易交易中产⽣的债权债务的具体⽅式。

国际结算业务中的常见单据有哪些?下⾯店铺⼩编来为你解答,希望对你有所帮助。

1.国际贸易中的常⽤票据财务单据包括汇票、本票和⽀票等代表货币的⽀付凭证,⼜称票据;商业票据则指商业发票、各种运输单据、保险单、装箱单等证明或说明有关商品情况的单据;公务证书则是指由政府机构、社会团体签发的各种证明⽂件,如出⼝许可证、商检证书等。

各种单据都必须由签发单位正式签字或盖章,才能成为具有法律效⼒的⽂件。

单据就其签发单位的不同可分为:①出⼝商⾃制单据。

即由出⼝商⾃⾏缮制签发的单据,如汇票、商业发票、装箱单、重量单等。

②协作单位签发的单据。

如由承运⼈签发的各种运输单据,由保险公司签发的保险单等。

③由政府机关、社会团体签发的单据,如出⼝许可证、贸促会产地证明书以及商检局签发的商检证书等。

此外,有些交易还需通过国外有关单位提供必要的单据。

例如由国外船公司或其代理提供的船龄证明;由进⼝商的代表或其检验⼈员签发的品质证书等。

在国际贸易中,⽆论采取哪种⽀付⽅式,卖⽅均有责任向买⽅提供必要的单据,通过单据,实现收汇的⽬的。

(1)汇票。

汇票属于财务单据,⼀般⽤于出⼝商(债权⼈)向进⼝商(债务⼈)索取货款,要求进⼝商见票后⽴即或在⼀定时期内向持票⼈⽀付⼀定数额的某种货币。

在国际贸易结算中,出⼝商出具的汇票,被称为商业汇票。

为了防⽌丢失,通常都是成套出具⼀式两份正本,即第⼀正本(FtrstofExchange)和第⼆正本(SecondofExchange)。

两份正本具有同等效⼒,但付款⼈只付⼀次,先到先付,后到⽆效。

所以在汇票的第⼀正本上注明“付⼀不付⼆”(SecondExchangaBeingUnpaid),⽽在第⼆正本上则注明“付⼆不付⼀”(FirstExchangeBeingUnpaid)。

银⾏在传递单据时,⼀般将两张正本汇票分开邮寄,以免丢失。