第五章 进出口商品归类(专业)

- 格式:ppt

- 大小:666.50 KB

- 文档页数:111

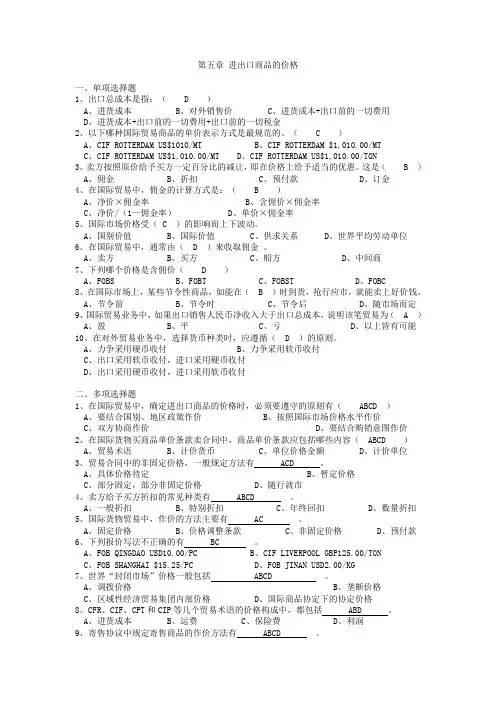

第五章 进出口商品的价格

一、单项选择题

1、出口总成本是指:( D )

A、进货成本 B、对外销售价 C、进货成本+出口前的一切费用

D、进货成本+出口前的一切费用+出口前的一切税金

2、以下哪种国际贸易商品的单价表示方式是最规范的。( C )

A、CIF ROTTERDAM US$1010/MT B、CIF ROTTERDAM $1,010.00/MT

C、CIF ROTTERDAM US$1,010.00/MT D、CIF ROTTERDAM US$1,010.00/TON

3、卖方按照原价给予买方一定百分比的减让,即在价格上给予适当的优惠。这是( B )

A、佣金 B、折扣 C、预付款 D、订金

4、在国际贸易中,佣金的计算方式是:( B )

A、净价×佣金率 B、含佣价×佣金率

C、净价/(1—佣金率) D、单价×佣金率

5、国际市场价格受( C )的影响而上下波动。

A、国别价值 B、国际价值 C、供求关系 D、世界平均劳动单位

6、在国际贸易中,通常由( D )来收取佣金 。

A、卖方 B、买方 C、船方 D、中间商

7、下列哪个价格是含佣价( D )

A、FOBS B、FOBT C、FOBST D、FOBC

8、在国际市场上,某些节令性商品,如能在( B )时到货,抢行应市,就能卖上好价钱。

A、节令前 B、节令时 C、节令后 D、随市场而定

9、国际贸易业务中,如果出口销售人民币净收入大于出口总成本,说明该笔贸易为( A )

A、盈 B、平 C、亏 D、以上皆有可能

10、在对外贸易业务中,选择货币种类时,应遵循( D )的原则。

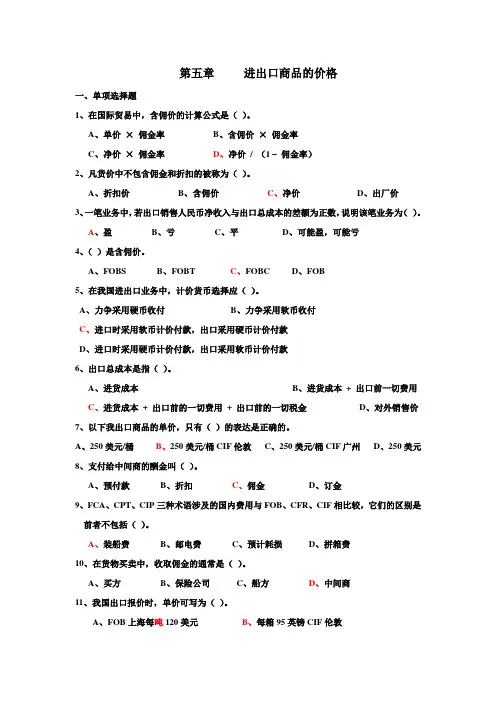

第五章 进出口商品的价格

一、单项选择题

1、在国际贸易中,含佣价的计算公式是( )。

A、单价 × 佣金率 B、含佣价 × 佣金率

C、净价 × 佣金率 D、净价 / (1 – 佣金率)

2、凡货价中不包含佣金和折扣的被称为( )。

A、折扣价 B、含佣价 C、净价 D、出厂价

3、一笔业务中,若出口销售人民币净收入与出口总成本的差额为正数,说明该笔业务为( )。

A、盈 B、亏 C、平 D、可能盈,可能亏

4、( )是含佣价。

A、FOBS B、FOBT C、FOBC D、FOB

5、在我国进出口业务中,计价货币选择应( )。

A、力争采用硬币收付 B、力争采用软币收付

C、进口时采用软币计价付款,出口采用硬币计价付款

D、进口时采用硬币计价付款,出口采用软币计价付款

6、出口总成本是指( )。

A、进货成本 B、进货成本 + 出口前一切费用

C、进货成本 + 出口前的一切费用 + 出口前的一切税金 D、对外销售价

7、以下我出口商品的单价,只有( )的表达是正确的。

A、250美元/桶 B、250美元/桶CIF伦敦 C、250美元/桶CIF广州 D、250美元

8、支付给中间商的酬金叫( )。

A、预付款 B、折扣 C、佣金 D、订金

9、FCA、CPT、CIP三种术语涉及的国内费用与FOB、CFR、CIF相比较,它们的区别是前者不包括( )。

2004-10-9

(上册试卷)

第一部分:判断题,每题0.5分

1) 标准是对重复性事物和概念所作的统一规定。

2) H.S编码是专为海关征税而建立的。

3) 所有的违约行为都导致违约责任。

4) 在国际贸易术语当中,FOB,CIR和CIP仅适合海运和内河运输,而FCA,CPT和CIF适用于多种运输方式。

5) 我国自1959年起以米制作为我国的基本计量制度,从1990年开始采用现代米制。

6) 多式联运单据不可作为物权凭证

7) 对实施转关运输的进口商品,应当在最终报关地实施检验。

8) 符合条件的外资检验鉴定机构,申请人持国家质检总局签发的许可文件,向商务部提出设立申请。

9) 检验鉴定业务活动发生地直属检验检疫机构负责例行检查。

10) 未在规定时间内申请年度审查的检验鉴定机构,视为没有通过年审,自当年7月1号起不得从事检验鉴定活动。

11) 进出口属于进出口技术,应当向商务部办理合同备案登记。

12) 有限责任公司具有人和与资合公司的双重性质,而股份有限公司具有典型的合资性质。

13) 《海商法》中的船舶包括用于军事需要的船艇。

14) 责任保险担保只能限额给付。

15) 国家标准是强制性标准。

16) 进出口商品质量的监督管理是由国家质检总局强制进行的。

17) 消费者权益保护法明确规定了消费者的权益。

18) 中国还没有专门的产品责任法。

19) 商品质量是指内在质量和外观质量。

20) 速遣费是买方为鼓励租船人提前完成装卸而支付给租船人的奖金。

21) 条形码是商品流通与国际市场的一种通用的国际语言,是商品身份证的国际统一编号。

22) 一船玉米,因高温潮湿在海运途中发霉变质,此种情况不在海上运输保险的承保范围内。

23) 在FCA、CPT和CIP条件下,其奉献的界定以货交承运人而定。

24) 商品的品质是指商品的内在质量。

25) 我国法律规定,出口商品不得使用中性包装。

26) 在船舶遭遇风浪时,为了船舶的安全而将一方货物丢入大海造成的损失属于共同海损。

![进出口贸易实务[第五章商品的价格]山东大学期末考试知识点复习](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/1d29e2e8524de518964b7dfb.webp)

山东大学期末考试知识点复习

第五章商品的价格

一、作价方法

国际货物买卖的作价方法,一般均采用固定作价。在实际业务中,有时也采用暂不固定价格、暂定价格和滑动价格等作价方法。

1.固定作价

固定作价是指交易双方在协商一致的基础上,对合同价格予以明确、具体的规定。国际贸易的单价一般需由计量单位、单位价格金额、计价货币和贸易术语四项内容组成。

2.暂不固定价格

某些商品因其国际市场价格变动频繁,幅度较大,或交货期较远,买卖双方对市场趋势难以预测,但又确有订约的意旨,则可约定有关商品的品质、数量、包装、交货和支付等条件,对价格暂不固定,而约定将来如何确定价格的方法。

3.暂定价格

暂定价格是指为避免价格风险,买卖双方在洽谈某些市价变化较大的商品的远期交易时,事先在合同中规定的价格。待日后交货期前的时间内,双方再按当时市价商定最后价格。订有“暂定价格”的合同有较大的不稳定性。在实际业务中,采用这种做法,应以关系密切信誉可靠的客户为限。

4.滑动价格

滑动价格是指先在合同中规定一个基础价格,交货时或交货前一定时间,按工资、原材料价格变动的指数作相应调整,以确定最后价格。在合同中对如何调整价格的办法,应一并具体订明。这种做法适用于某些从合同成立到履行完毕需时较长的商品,以避免承担过大的价格风险,保证合同的顺利履行。

二、计价货币 山东大学期末考试知识点复习

1.计价货币

计价货币(money of account)是指买卖双方约定用来计算价格的货币。

从理论上说,在出口交易中采用硬币计价对卖方有利;而在进口交易中,采用软币计价对买方比较合算。在这里,硬币是指在实行浮动汇率的情况下具有上浮趋势的货币;软币是指在实行浮动汇率的情况下具有下浮趋势的货币。

2.选择交易货币需考虑的因素

作为交易的当事人,在选择使用何种货币时,需要考虑以下几个方面的因素:

(1)货币汇价升降的风险(即外汇风险,或称汇价风险);