香港迪斯尼乐园的投融资结构

- 格式:doc

- 大小:30.50 KB

- 文档页数:2

立法會Legislative Council立法會CB(1)908/09-10(04)號文件檔號:CB1/PL/EDEV經濟發展事務委員會2010年1月25日舉行的會議香港迪士尼樂園的最新背景資料簡介目的本文件旨在提供背景資料,述明香港迪士尼樂園(下稱"香港迪士尼")計劃、2005年開幕至今的營運情況及其擴建計劃,並綜述議員就相關事宜提出的主要關注事項和意見。

背景2. 1999年12月,政府與華特迪士尼公司達成協議,在竹篙灣興建香港迪士尼(第一期)1。

為此,雙方成立了一間合營公司,名為香港國際主題樂園有限公司(下稱"主題樂園公司")2。

當時預計香港迪士尼第一期計劃發展成本總額為141億元,另外附加第一期工程的填海費用估計為40億元。

政府與華特迪士尼公司達成5份主要協議,涵蓋範圍包括管理、知識產權牌照、股東的權利和義務、貸款安排,以及各方所負的責任和所作的承擔。

經濟事務委員會3(下稱"事務委員會")於1999年11月11日及15日的會議上討論相關融資安排及人員編制建議,其後工務小組委員會及財務委員會(下稱"財委會")分別於1999年11月17日及26日核准有關融資安排及人員編制建議。

3. 據政府當局於1999年作出的評估,香港迪士尼在40年間估計可為香港經濟帶來達1,480億元的巨大經濟效益4。

香港迪士尼於1協議亦預期會進行第二期計劃,包括興建第二個迪士尼主題樂園、增建酒店和擴充原有的購物、飲食和娛樂中心。

據此,當局向主題樂園公司提供一項認購權,購買第一期用地以東接壤處以進行第二期計劃。

2根據該協議,政府持有主題樂園公司57%的股權,華特迪士尼公司則持有43%的股權。

主題樂園公司由董事局監察,成員包括5位來自政府的董事、4位迪士尼董事及兩位獨立非執行董事。

3經濟事務委員會已於2007-2008年度會期起改名為經濟發展事務委員會。

香港迪士尼乐园的融资及财政效益当局打算尽量为议员提供更多资料,详述拟议的香港迪士尼乐园(香港迪士尼)计划,令议员清楚知道我们与华特迪士尼公司(迪士尼公司)磋商的协议。

我们明白,这项计划透明度越高,市民整体的接受程度就越大,而议员批准我们申请从公帑拨款承担有关计划的信心也越强。

因此,我们从最初开始就仔细解释计划的注资、政府贷款和附属股份投资各项主要特点。

我们亦希望证明到,所需开支不单用得其所,可为整个香港社会带来经济效益,而且我们的投资,不论是注资或贷款,更可凭其本身的价值为我们带来可观的回报。

2.议员已表示想知悉更多有关财务安排的详情,并希望我们可以量化因任何原因,而导致该项计划的表现低于基准预测,对我们的投资所产生的影响。

在此之前,我们必须表明我们曾向迪士尼公司承诺,会把该公司在谈判过程中向我们和财务顾问所提供的敏感专有资料,予以保密。

因此,如果我们披露任何足以影响迪士尼公司日后与第三方谈判的有关资料,都是不恰当的。

在香港方面而言,我们有责任不向外界披露任何有关资料,以免有碍我们日后可能与其他主题公园营办商进行的谈判。

对于以商业模式运作,而我们亦占重大财政利益的香港国际主题公园有限公司(主题公园公司)这家联营企业,我们亦有责任不向外界披露计划中的敏感商业资料。

从这间公司的角度来看,时机未成熟即公布财务及商业计划的详情,可能会对有意参加计划的第三方投资者,构成偏见。

3.迪士尼公司虽然是世界主要的主题公园营办商,但仍不免要在商业竞争的环境下经营。

我们根据迪士尼公司从现有主题公园所得的经验,包括专有资料和并非涉及公众范畴的经营详情,编制基准预测的财务推算。

此外,我们亦考虑到迪士尼公司是美国的公众上市公司,披露资料是受到当地的证券及期货事务监察委员会所规管的。

我们就这点征询了两名财务顾问的意见,他们确定我们对有关情况的理解恰当。

4.从资本投资基金拨款,为主题公园公司融资的形式有三种,包括注入资本、政府贷款和附属股份。

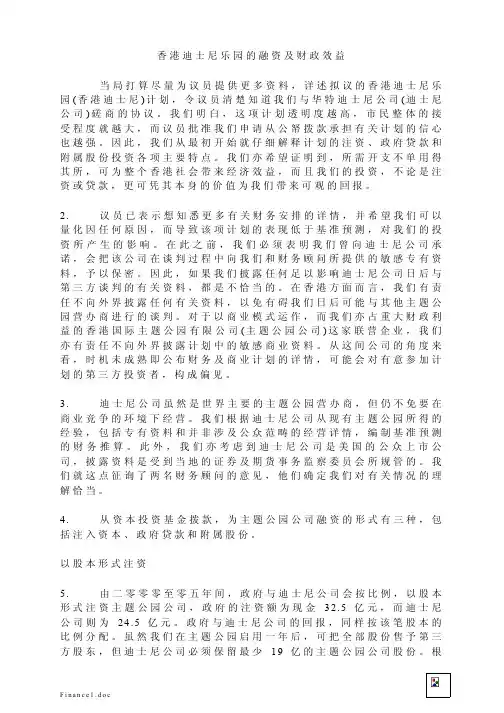

香港迪士尼的融资结构和模式(2008-04-18 18:09:58)香港迪士尼乐园耗资巨大,为顺利完成此项目,香港特区政府与美国华特迪士尼公司在股权、融资、土地和后勤基建等交易要件上所作的精心设置,颇耐捉摸。

股权结构香港迪士尼乐园(主题公园)由香港特区政府与华特迪士尼公司(迪士尼)共同成立的合资公司—香港国际主题公园有限公司(HKITP)负责兴建和营运(股本结构见附图)。

双方约定:如果将来有第三者投资人士对HKITP感到兴趣,届时香港特区政府和迪士尼可以出售股票。

但是,迪士尼最少需要持有19亿港元股份,而香港特区政府在主题公园启用后则不受最低持股要求规限。

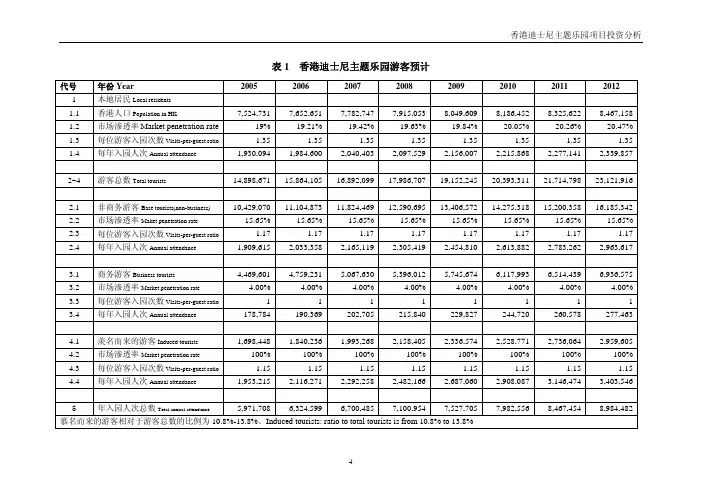

兴建费用HKITP兴建主题公园的费用估计为141亿港元,除了资本金57亿港元,还需要借款84亿港元,以达到“负债/净资产”6:4的最佳资本结构。

84亿负债中包括61亿港元政府贷款(包括资本化的利息5亿港元),分25年连同利息摊还,以及23亿港元的商业贷款。

商业贷款只占负债的1/4强,原因是预期HKITP运作初期,审慎来说,流动资金不能承受过高比例的商业贷款(表1)。

为协助HKITP最初数年的发展,政府贷款将根据递进计算法借出:在主题公园建筑期间和启用后最初八年,按优惠利率(8.5%)减1.75%,即6.75%;其后八年,按优惠利率减0.875%;其后九年,按优惠利率。

香港特区政府表示,整个贷款期的平均利率约为7.5%,远高于香港特区政府以外汇基金的回报率计算的资本成本。

土地费用主题公园一期占地126公顷,土地开拓(填海和土地平整)费用为40亿港元。

根据收入预测,HKITP无法用现金支付有关费用,否则从投资者的角度来看,股本的预计回报率将大大降低,达不到合理回报,从而导致HKITP不能按商业形式筹措资金。

因此,股东双方商定,香港特区政府以附属股本形式向HKITP注资40亿港元,作为主题公园一期的土地费用。

附属股本可以在HKITP业绩理想时转换为公司普通股,但只能在主题公园启用五年后开始转换,为避免过分影响其他持股人的股份价值,转换上限每年增加5%,任何一年的最高转换额不得高于10%,也就是说,如将全部附属股份转换,要到主题公园启用后至少25年才能完成。

香港迪士尼乐园宏观环境分析及前景展望CHIN^ COu.ECTlVl ECONOMY -及前景展望摘要:香港边士尼乐码是全正在第5座、11月17日和26口获得了t务小组委员巩固香港在亚汕|区内作为首选旅游同的亚洲第2座迫士尼乐园。

随着亚洲经济的会和财务委员会的血过和l批准。

当时烦计地的地位。

但仍街委员提出了各种关注和全面复苏和快速增长,亚洲区第3座边士的首期发展成本总额为141亿元,另外附疑虑.如香港迪士尼的融资安排、香浴迪尼乐园-一上海边士尼乐园将于2015年加填海费用约40亿元。

根据协议,香港政士尼对H后政府预算案的影响、番滋边士年底开幕。

面对日渐激烈的竞争环珑,香府恃有主题乐园公司57%股权,华特迪士尼的经济评估、交通影响i韦伯、环境影响港迪士尼乐园必须不断提升服务质量和尼公司梅有43%股权。

香港国际主题乐园评估及待续发展影响评价等ω经11?员商议加强游乐设施的快乐体验,以保持乐园的公司出肇事会监察,成员包括5位来门香后决定,与香港迪士尼相关的事项交Ib经独有特色和竞争优势文章~运用PES??港政府的董事、4位来自华特迪士尼的革济掌务委员会负责跟进,并请各个专家部TEL分析法对香港边士尼乐团宏观坏泼事及两位独立非执行董事。

门7,)香港迪七尼的兴建做全面的ì'lZ帆。

的因素进行概括分析。

从政治、经济、社目前,香港政府挎有约52%股份,华2002年12月,香港迪士尼乐园填海会、技术、环珑和法律六个方面来探讨香特迪士尼公司蝉有约47><8%股份。

根据香港工程如期完成.其他项FITf!言随后展开港边士尼乐园的项目筹备到管运,以及发迎士尼乐园向香港政府提交的最新发展然而,2003年香港义遇到了;沙士;的严展前景和方向。

报告(2014年2月24日),2013年财政年重挑战,经济再次跌入低谷。

边士尼乐园关键词:香港:边士尼;宏观环境;产度入场入次和酒店人住率均创新高。

香港迪士尼乐园背景资料经济效益概述香港迪士尼乐园每年将吸引数以百万计的游客、缔造数以千计职位、提升生活质素和香港的国际形象。

此世界级主题公园,将有潜力在40年间为香港带来达1,480亿元的净经济收益。

估计首年游客超过500万人次。

其后人数会逐渐增加,至15年后每年可达1 000万人次。

启用时,直接和间接创造的新职位预计有约18 400个,20年后预料增至35 800个。

香港迪士尼乐园在第一期的设施建筑期间,预计会创造大概6 000个职位。

此外,由政府负责的填海和其他基建工程,将会缔造约10 000个职位。

经济效益根据华特迪士尼公司为主题公园第一期计算及经港府评估的「基本设定」方案,估计主题公园在40年间会带来净经济收益(即额外增值或成本以外的收入)1 480亿元。

「基本设定」是基于数个假设,包括:公园在2005年启用。

公园首年吸引游客520万人次。

游客人数逐渐增加,15年后达公园最高容量每年1 000万人次。

其他较保守的方案(例如:游客减少、游客消费减少、本地居民使用率减少等) 的估计净经济收益则介乎800亿至1 280亿元之间。

任何较乐观的方案当然亦会反映净经济收益上升。

就业根据基本方案,在第一年直接或间接缔造的职位,估计会有18 400个,并在20年内增至35 800个。

其他较保守的方案估计在第一年新造职位介乎11 400个至17 600个,第20年上升至18 100个至28 700个。

在主题公园的建筑期,新设职位(以工作年数计)约为6 000个,在政府负责的填海和基建工程的建筑初期,预计缔造职位(以工作年数计)约10 000个。

几乎所有香港迪士尼乐园的雇员都会是香港人。

公园的管理层最初会有约40个来自世界不同地方的迪士尼雇员,但最终约有35个本地雇员会得到训练,取而代之担任管理工作。

为主要职员举办的训练将在香港和美国举行。

在美国,见习学员会在现有的迪士尼主题公园亲身实习。

在香港,合营公司会为公园不同的雇员发展适合的培训计划。

迪士尼主题类体验乐园投融资模式与发展战略研究的启示——以漫威英雄体验乐园为例近50年来,主题乐园逐渐走入人们的视野,成为朋友聚会、家庭休闲娱乐的不错选择.其背后带来的反哺当地经济、就业的效应也是显著的,这使得主题乐园产业迅速崛起。

世界主题乐园权威研究机构美国主题娱乐协会(TEA)与美国ACOM集团联合发布的《2015年全球主题乐园调查报告》中显示,尽管15年经济持续低迷,但是排名前十的主题乐园共接待游客数量达4.2亿万人,同比增长7.2%,亚太地区的市场份额也在稳步上升,目前已经达到42%,成为主题乐园产业的重要目标市场。

主题乐园作为城市公共文化空间的重要组成部分,也是国家文化旅游事业发展的重要环节。

在主题乐园数量急剧增长的同时,也逐渐涌现了概念不清、盲目建设、模仿抄袭、低水平重复等问题。

在以“沉浸传播”、“体验经济”为标识的第三媒介时代,主题乐园应当围绕IP沉浸体验促进自身的可持续发展。

本文系统性介绍了香港、东京、上海迪士尼项目的驱动机制对其项目投融资模式差异,对漫威英雄体验乐园项目的发展战略提出建议。

一、主题类体验乐园主流投融资模式(一)东京迪士尼投资模式一特许经营模式东京迪士尼乐园是迪士尼集团第一个海外主题乐园,也是全世界最受欢迎的主题乐园之一。

东京迪士尼兴建之前,日本千叶县水质污染,难以继续维持渔业生产,政府设定进行填海造地,进行产业升级,此时引进了迪士尼乐园建设项目。

东京迪士尼乐园采取“许可经营模式”,由华特迪士尼公司将迪士尼的相关知识产权许可给OLC公司,乐园的日常经营由OLC公司负责。

在许可交易架构下,华特迪士尼公司不能直接参与到项目的运营管理,而是通过在日本设立Walt Disney Attractions Japanese(简称WDAJ)来实现迪士尼对其品牌的管理、协调和敦促OLC实施好迪士尼标准,确保项目在正确的轨道上推进。

“许可经营模式”中,华特迪士尼公司每年有一定比例的许可费收入,与项目营业总额挂钩,而与经营利润没有发生挂钩。

香港迪斯尼乐园——成本管理工程成本是评估项目实施过程工作质量的最好也是最后的综合性指标,反映工程项目综合管理水平的高低以及工作成果的优劣。

成本管理是整个项目管理的核心,成本目标处于整个项目管理目标体系的中心地位。

努力实现成本目标,可视为项目管理工作的核心,体现项目管理者的经营责任,通过成本管理,创造利润,实现企业经营目的,为企业可持续发展提供经济保证。

迪斯尼乐园土木及基础设施一期工程,不仅规模最大,最早开工,而且标价低,合约额为20.86亿港元,比第二标低了约4亿(低了近20%),在项目管理的各方面,尤其是工程成本管理,具有相当大的难度,并最具挑战性。

面对严峻的成本压力,以地盘经理为代表的全体项目部成员,坚定信心,树立明确的管理目标,以扎实的行动和严谨的管理行为,为迪斯尼乐园工程的其他几个项目的顺利进行和项目管理目标的实现作出了坚实的铺垫和突出贡献,在成本管理方面取得了较好成绩。

成本管理主要包括成本目标的确定、成本计划的编制、计划实施过程中的成本控制以及最终的成本核算等方面。

中国建筑在迪斯尼乐园工程的成本管理过程中,采用了“PDCA”管理流程运行模式,制定了科学合理的成本目标和成本计划,完善了各项管理制度,强化过程管理与控制,取得良好的经济效益。

根据PDCA 流程管理运行模式,迪斯尼乐园工程项目成本管理的运行模式如图1所示。

【按:近年硕士入学面试曾有这个试题:请给出PDCA这个缩写词的专业涵义。

有不少同学不知道。

PDCA最初出现在全面质量管理(TQM)中,称为“戴明环”,是一种普遍适用的管理工作程序和方法。

】一、成本管理计划的编制(PLAN)成本计划是进行成本控制的重要依据和指导,包括成本目标的制定、成本计划的编制等。

1.成本管理目标本地盘最初由投标部计算出投标金额共24亿多港元,经策略性减款后,最后以20.86亿港元中标,其中尤以花泥分项账面亏损惨重,初期预测亏损会超过1亿,另外开办费初期预测亏损超过2亿。

香港迪士尼的融资结构和模式

(2008-04-18 18:09:58)

转载▼

标签:

分类:国际旅投经验

杂谈

孔鹏/文

香港迪士尼乐园耗资巨大,为顺利完成此项目,香港特区政府与美国华特迪士尼公司在股权、融资、土地和后勤基建等交易要件上所作的精心设置,颇耐捉摸。

股权结构

香港迪士尼乐园(主题公园)由香港特区政府与华特迪士尼公司(迪士尼)共同成立的合资公司—香港国际主题公园有限公司(HKITP)负责兴建和营运(股本结构见附图)。

双方约定:如果将来有第三者投资人士对HKITP感到兴趣,届时香港特区政府和迪士尼可以出售股票。

但是,迪士尼最少需要持有19亿港元股份,而香港特区政府在主题公园启用后则不受最低持股要求规限。

兴建费用

HKITP兴建主题公园的费用估计为141亿港元,除了资本金57亿港元,还需要借款84亿港元,以达到“负债/净资产”6:4的最佳资本结构。

84亿负债中包括61亿港元政府贷款(包括资本化的利息5亿港元),分25年连同利息摊还,以及23亿港元的商业贷款。

商业贷款只占负债的1/4强,原因是预期HKITP运作初期,审慎来说,流动资金不能承受过高比例的商业贷款(表1)。

为协助HKITP最初数年的发展,政府贷款将根据递进计算法借出:在主题公园建筑期间和启用后最初八年,按优惠利率(8.5%)减1.75%,即6.75%;其后八年,按优惠利率减0.875%;其后九年,按优惠利率。

香港特区政府表示,整个贷款期的平均利率约为7.5%,远高于香港特区政府以外汇基金的回报率计算的资本成本。

土地费用

主题公园一期占地126公顷,土地开拓(填海和土地平整)费用为40亿港元。

根据收入预测,HKITP无法用现金支付有关费用,否则从投资者的角度来看,股本

的预计回报率将大大降低,达不到合理回报,从而导致HKITP不能按商业形式筹措资金。

因此,股东双方商定,香港特区政府以附属股本形式向HKITP注资40亿港元,作为主题公园一期的土地费用。

附属股本可以在HKITP业绩理想时转换为公司普通股,但只能在主题公园启用五年后开始转换,为避免过分影响其他持股人的股份价值,转换上限每年增加5%,任何一年的最高转换额不得高于10%,也就是说,如将全部附属股份转换,要到主题公园启用后至少25年才能完成。

按照协议,主题公园一期土地的地契年期为50年,HKITP继有50年的续约权。

此外,HKITP有权以28亿港元(1999年地价,将按通货膨胀幅度调整)买入二期的地皮,该选择权有效期20年。

后勤基建

为配合兴建主题公园,香港特区政府还投资136亿港元进行了主题公园周围的基建工程,包括周围道路、码头、公共交通、警岗、消防局、渠务和排污设施,以及平整土地等。

该项支出数额庞大,香港特区政府表示,由于该片土地早就被规划作旅游及康乐用途,即使不建主题公园,大部分基建项目也需要进行。

兴建迪士尼乐园给香港带来的众多经济社会效益是难以量化的,而如果交由私营资本操作,总投入约300亿港元的巨额支出将使项目回本期遥不可及。

为了实现商业化运作,香港特区政府在交易结构的设计中煞费苦心:首先,仅将兴建费用列作项目支出,以确保项目收益率高于一般基建项目(例如投资机场或铁路);其次,根据合理负债率确定了股权出资额,并由政府提供低息贷款,避免出现财务费用过重的困境;最后,通过“地转股”的安排分享项目成熟期收益,并适时退出。

另一方面,美国华特迪士尼公司仅以24.5亿港元出资占有了总投入约300亿港元项目43%的权益,还不包括从HKITP收取的费用,在交易结构中的强势是显而易见的。