公司客户财务报表分析共76页

- 格式:ppt

- 大小:28.92 MB

- 文档页数:76

进账日报表

年月日

月份:年月页次:第页/共页

年月单位:元

编号:日前:年月日

长期投资月报表

编号:日前:年月日

企业融资成本分析表

单位:元

预算编制单位:单位:元

损益表

年月

编制单位:单位:元

单位负责人:财会负责人:复核:制表:企业预计损失情况表

单位负责人:财务负责人;制表人:固定资产累计折旧明细表

年月日至年月日单位:元

简单的月份应收账款明细表月份应收账款明细表

主营业务收入明细表

编制:时间:

年 月 单位:元

盘点盈亏报告表

经营部门:

年 月 日

编

固定资产增加单财产编号:

经办人:

制单:

类别:年月日

经理:经办人:

欢迎您的下载,

资料仅供参考!

致力为企业和个人提供合同协议,策划案计划书,学习资料等等

打造全网一站式需求。

小企业财务分析报告(通用10篇)小企业财务分析报告 1第一部分提要段即概括公司综合情况,让财务报告接受者对财务分析说明有一个总括的认识。

第二部分说明段是对公司运营及财务现状的介绍。

该部分要求文字表述恰当、数据引用准确。

对经济指标进行说明时可适当运用绝对数、比较数及复合指标数。

特别要关注公司当前运作上的重心,对重要事项要单独反映。

公司在不同阶段、不同月份的工作重点有所不同,所需要的财务分析重点也不同。

如公司正进行新产品的投产、市场开发,则公司各阶层需要对新产品的成本、回款、利润数据进行分析的财务分析报告。

第三部分分析段是对公司的经营情况进行分析研究。

在说明问题的同时还要分析问题,寻找问题的原因和症结,以达到解决问题的目的。

财务分析一定要有理有据,要细化分解各项指标,因为有些报表的数据是比较含糊和笼统的,要善于运用表格、图示,突出表达分析的内容。

分析问题一定要善于抓住当前要点,多反映公司经营焦点和易于忽视的.问题。

第四部分评价段作出财务说明和分析后,对于经营情况、财务状况、盈利业绩,应该从财务角度给予公正、客观的评价和预测。

财务评价不能运用似是而非,可进可退,左右摇摆等不负责任的语言,评价要从正面和负面两方面进行,评价既可以单独分段进行,也可以将评价内容穿插在说明部分和分析部分。

第五部分建议段即财务人员在对经营运作、投资决策进行分析后形成的意见和看法,特别是对运作过程中存在的问题所提出的改进建议。

值得注意的是,财务分析报告中提出的建议不能太抽象,而要具体化,最好有一套切实可行的方案。

小企业财务分析报告 2一、确定财务分析的范围,搜集有关的经济资料本财务分析报告是针对东北公路股份有限公司进行的财务分析,主要依据东北高速公路在上海证券交易所提供的资产负债表、利润表、现金流量表的基础上进行的财务分析。

上述三个表如下页所示。

二、选择适当的方法进行对比,作出评价(一)企业偿债能力的分析短期偿债能力分析1、流动比率=流动资产÷流动负债期末:流动比率=.56÷.36=1.04这个比率越高说明企期初:流动比率.55÷.76=1.88业的偿还流动负债的能力越强,流动负债得到偿还的保障越大。

海南航空公司的财务分析报告(doc 16页)海南航空公司财务分析报告北京邮电大学王飒1、公司概况海南航空股份有限公司,通常简称“海南航空”、“海航”。

前身为于1989年登记注册成立的海南省航空公司。

海南省航空公司于1993年1月由经规范化股份制改组,成为国内首家股份制航空公司。

1995年,成功发行外资股,成为国内第一家航空公司。

1997年正式更名为“海南航空股份有限公司”。

海南航空股份有限公司是海南航空集团下属航空运输产业集团的龙头企业,是在中国证券市场A股和B股同时上市的。

1998年8月,正式批准海航入股海口美兰机场,成为首家拥有中国机场股权的航空公司。

1997年6月,海南航空在挂牌交易,成为首家国内上市B股的航空运输企业。

1999年10月11日,海南航空(股票代码600221)获准在上海证券交易所公开上网定价发行。

截至2007年12月持有海南航空股份有限公司的48.62%的股份,成为其控股股东。

海南航空航线网络已遍布全国各地,开通了国内外航线近500条,其中通航城市90个,并开通国际包机航线。

2006年,海南航空实现年旅客运输量1439.09万人次,货邮运输量19.87万吨,年销售收入突破100亿元,挤身中国四大航空公司之列,海南航空是继﹑及后中国内地第四大的航空公司。

2、近期行业概况民航市场保持高速增长态势,2006年1-12月我国民用航空货运量累计为341.0万吨,比上年同期增长11.2%,其中12月份的货运量达到最高,为31.7万吨。

2006年1-12月我国民用航空货物周转量累计为90.7亿吨公里,与上年同期累计相比,增长了14.9%,其中9月份和11月份的货物周转量最高,都达到8.7亿吨公里。

2006年1-12月我国民用航空客运量累计为1.6亿人,累计同比为15%;2006年1-12月我国民用航空旅客周转量累计达2359.6亿人,进而累计同比为15.4%。

07年2月份,我国国内各航空公司实现运输总周转量25.1亿吨公里,旅客运输量1363.9万人,货邮运输量24万吨,分别比上年同期增长23.9%、22.1%和28.2%。

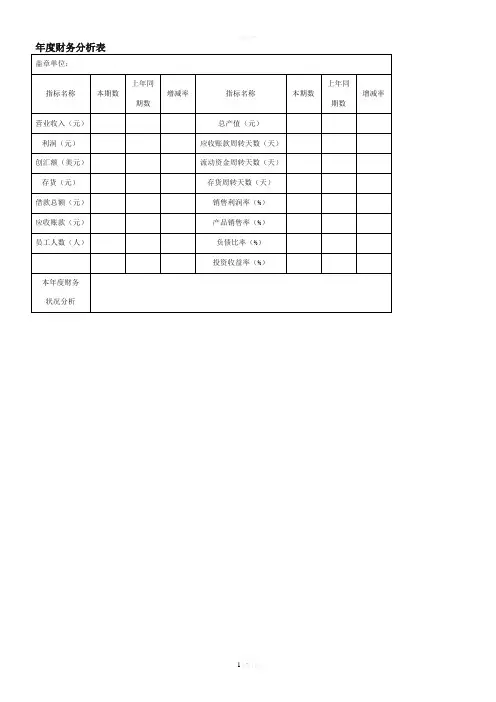

财务运用表格目录(最全)一资产负债表 (3)二利润表 (5)三现金流量表 (7)四主要财务比率分析表 (9)五财务状况控制表 (11)六财务管理调查表 (13)七利润比较表 (15)八融资成本分析表 (17)九经济效益分析表 (19)十投资效益分析表 (21)十一投资方案效益检查表 (23)十二历年资产负债比较表 (25)十三月份财务分析表 (27)十四应收账款分析表 (29)十五财务状况分析表 (31)十六应收账款控制表 (33)十七应收账款明细表 (35)十八审计报告表 (37)十九盘点盈亏报告表 (39)二十实存账存对比表 (41)二十一流动资产分析表 (43)二十二成本费用控制表 (45)二十三销售费用分析表 (47)二十四投资专业分析表 (49)二十五重要投资绩效分析表 (51)二十六投资经济分析表 (53)二十七盈亏表 (55)二十八各年度盈亏比较表 (57)二十九各利润中心周转资金分析表 (59)三十利润中心资金预计表 (61)三十一利润中心利润表 (63)三十二利润中心资产负债表 (65)三十三利润中心产销能力比较表 (67)三十四产品销售毛利分析表 (69)三十五营业分析月报表 (71)三十六固定资产盘存表 (73)三十七固定资产改扩建计划表 (75)三十八闲臵固定资产明细表 (77)财务运用表格一资产负债表——了解企业经营的“喜”与“忧”【读懂报表】资产负债表,是反映企业在某一特定日期财务状况的报表。

它由三大要素构成:资产、负债、所有者权益。

打开资产负债表,左边是企业的各种资产,右边是企业的负债、所有者权益。

其中,“负债”和“所有者权益”是“资产”的来源。

举例来说,A先生给了B先生一批钢材,作为投资。

B先生收到这批钢材的时候,自己的“资产”增加了。

但是,“资产”是从哪里来的呢?是A先生投资的,这时候B先生的“负债”也就产生了。

反映到资产负债表上,左边是资产的存放形式,包括流动资产、长期投资、固定资产、无形资产等;右边是资产的来源渠道,反映了谁对公司的资产拥有权利和利益。

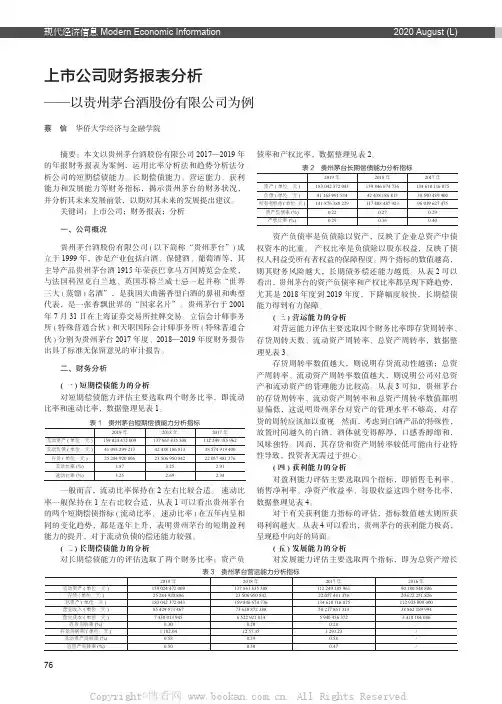

上市公司财务报表分析蔡 信 华侨大学经济与金融学院摘要:本文以贵州茅台酒股份有限公司2017—2019年的年报财务报表为案例,运用比率分析法和趋势分析法分析公司的短期偿债能力、长期偿债能力、营运能力、获利能力和发展能力等财务指标,揭示贵州茅台的财务状况,并分析其未来发展前景,以期对其未来的发展提出建议。

关键词:上市公司;财务报表;分析一、公司概况贵州茅台酒股份有限公司(以下简称“贵州茅台”)成立于1999年,涉足产业包括白酒、保健酒、葡萄酒等,其主导产品贵州茅台酒1915年荣获巴拿马万国博览会金奖,与法国科涅克白兰地、英国苏格兰威士忌一起并称“世界三大(蒸馏)名酒”,是我国大曲酱香型白酒的鼻祖和典型代表,是一张香飘世界的“国家名片”。

贵州茅台于2001年7月31日在上海证券交易所挂牌交易。

立信会计师事务所(特殊普通合伙)和天职国际会计师事务所(特殊普通合伙)分别为贵州茅台2017年度、2018—2019年度财务报告出具了标准无保留意见的审计报告。

二、财务分析(一)短期偿债能力的分析对短期偿债能力评估主要选取两个财务比率,即流动比率和速动比率,数据整理见表1。

表1 贵州茅台短期偿债能力分析指标2019年2018年2017年流动资产(单位:元)159 024 472 009137 861 835 308112 249 185 962流动负债(单位:元)41 093 299 21342 438 186 81338 574 919 400存货(单位:元)25 284 920 80623 506 950 84222 057 481 376流动比率(%) 3.87 3.25 2.91速动比率(%) 3.25 2.69 2.34一般而言,流动比率保持在2左右比较合适。

速动比率一般保持在1左右比较合适,从表1可以看出贵州茅台的两个短期偿债指标 (流动比率、 速动比率)在五年内呈相同的变化趋势,都是逐年上升,表明贵州茅台的短期盈利能力的提升,对于流动负债的偿还能力较强。

电大财务报表分析计算题全部答案教材作业计算题全部答案第2章财务报表初步分析习题一资料:远洋公司的利润表如下:远洋公司利润表远洋公司董事长对2021年销售收入上升而利润下降的情形表示关切,同时也关心管理费用的增加。

要求:(1)编制结构百分比财务报表,计算百分比精确到小数点后一位。

(2)简要评述两年的各项变动。

解(1)远洋公司的利润总额2021年比2021年增加了76,000元,其利润增加的原因有:①息税前利润2001比2021年增加了56,000元,增加率为21.54%;息税前利润对利润总额所作的贡献较上年减少15.51%。

②财务费用2001比2021年减少了20,000元,减少率为33.33%;这主要是由于财务费占利润总额的比重降15.51%所致。

(2)远洋公司的息税前经营利润2021年比2021年增加了56,000元,其增加的原因有:①主营业务利润2001比2021年减少了240,000元,减少率为13.04%。

②营业费用与管理费用2001比2021年分别减少了200,000元和96,000元,减少率分别为22.22%和14.12%;由于营业费用和管理费用较上年的主营业务利润中的比重下降5.16%和0.46%。

(3)①主营业务收入2001比2021年减少了-1,000,000元,减少率为20.00%。

②主营业务成本2001比2021年减少了760,000元,减少率分别为24.05%和14.12%;主营业务成本也较上年下降了3.20%。

分析内容见教材55页。

习题二资料:以下是某公司几个项目连续三年的情况如下:要求:通过计算,说明趋势反映的情况为有利或不利。

(提示:以1998年为基期进行对比)习题三资料:以下是安庆公司2021年度的资产负债表如下:(略)要求:(1)计算各项目金额的增(减)额和增(减)百分比。

(2)根据计算结果,对流动资产、流动负债、长期投资、固定资产的增减变动情况进行分析评价。

解:(1)(2)分析评价流动资产增减变动情况文字略(其他项目略)习题四以下是安庆公司2021年度的利润表:(略)要求:(1)计算各项目的增长(下降)百分比。

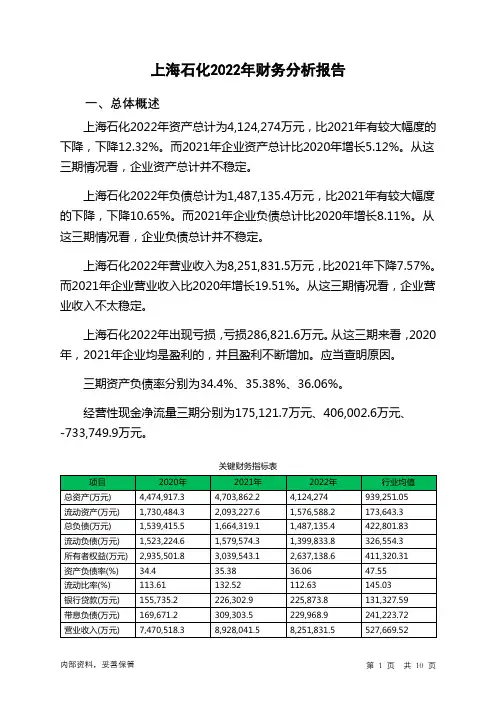

上海石化2022年财务分析报告一、总体概述上海石化2022年资产总计为4,124,274万元,比2021年有较大幅度的下降,下降12.32%。

而2021年企业资产总计比2020年增长5.12%。

从这三期情况看,企业资产总计并不稳定。

上海石化2022年负债总计为1,487,135.4万元,比2021年有较大幅度的下降,下降10.65%。

而2021年企业负债总计比2020年增长8.11%。

从这三期情况看,企业负债总计并不稳定。

上海石化2022年营业收入为8,251,831.5万元,比2021年下降7.57%。

而2021年企业营业收入比2020年增长19.51%。

从这三期情况看,企业营业收入不太稳定。

上海石化2022年出现亏损,亏损286,821.6万元。

从这三期来看,2020年,2021年企业均是盈利的,并且盈利不断增加。

应当查明原因。

三期资产负债率分别为34.4%、35.38%、36.06%。

经营性现金净流量三期分别为175,121.7万元、406,002.6万元、-733,749.9万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-12.32%,负债增长率为-10.65%。

收入增长率与资产增长率差距不大,收入增长率为-7.57%,资产增长率为-12.32%。

净利润与资产变化不匹配,净利润下降243.15%,资产下降12.32%。

资产总额大幅度下降,营业收入也在下降,亏损在增加。

资产、收入、净利润变化一致。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈波动下降趋势。

总负债分别为1,539,415.5万元、1,664,319.1万元、1,487,135.4万元,2022年较2021年下降了10.65%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入分别为7,470,518.3万元、8,928,041.5万元、8,251,831.5万元,2022年较2021年下降了7.57%。

丰乐种业 - 简介丰乐种业丰乐种业是中国种业第一股,现资产规模6.8亿元,拥有全资、控股、参股子公司31家,159家连锁经营店,成为集科研、生产、加工、经营、贸易为一体,跨地区、跨行业的现代种子企业集团,并逐步涉足现代生物技术和资本投资领域。

其生产基地分布全国13个省,达10万亩,年良种生产量500多万公斤、经营量1000万公斤以上, 经营品种300多个,其拳头产品西甜瓜种子国内市场占有率40%以上。

而30 年前的今天,丰乐种业的前身合肥种子管理站,是一个靠国家无偿拔款6.8 万元建立的种子站。

6.8万至6.8亿,丰乐种业的资产规模增长了10000倍, 创造了中国企业发展史上的一个神话,也创造了一个“丰乐”奇迹。

丰乐种业- 历史沿革第五届种子双交会于2007年10月21在安徽合肥隆重开幕,大会在展示成果、交流信息的同时,还进行了种业信息发布、种业专家专题报告、企业合作交流等活动。

1971年成立。

1984年更名为合肥市种子公司,属于合肥市农林局。

1985局种子公司首次试制杂交西瓜种子成功,质量达到国际标准。

1987年种子公司使用“丰乐”牌注册商标,并以领先的技术、质量和精美的包装为突破口,一举打开国内市场,形成拳头产品。

1987年,种子公司自筹资金200万元在国内同行业中率先成立良种试验站,后由合肥市科委批准更名为种苗研究所。

同年,又牵头组建沪浙皖西瓜种子产销联合体,形成国内最大的西瓜种子销售网络。

1990年,种子公司投资兴建合肥丰乐农化厂。

该厂是经省政府报请国务院开发办批准建立的安徽省科技扶贫化新产品定点厂,化学工业部农药定点生产企业。

1992年,种子公司与香港长海有限公司合资成立“合肥丰乐种子有限公司”,生产多种规格彩罐、纸箱等包装材料,建立了种子工程配套服务体系。

1994年,种子公司参加了在泰国召开的"亚太地区种子协会"首次会议,成为“协会”首届会员。

1996年,种子公司先后合资组建酒泉丰乐种子有限公司、三亚丰乐农业开发有限公司和萧县丰乐辣椒种子有限公司等控股公司,同年又牵头组建长江杂交水稻种子产销联合体,成为跨地区、跨行业、集科工贸于一体,综合实力较强的现代种子企业。