企业享受优惠政策统计表.doc2012

- 格式:doc

- 大小:37.50 KB

- 文档页数:2

企业所得税减免优惠备案列表

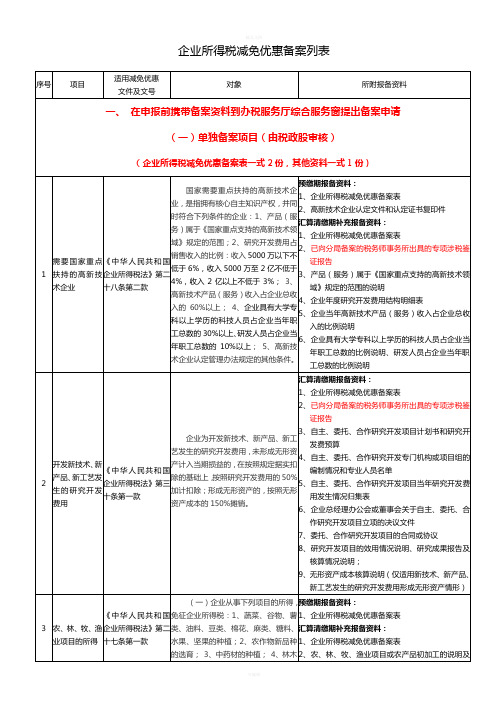

用、节能减排技术改造、海水淡化等。

汇算清缴期报备资料:

1、企业发生境内技术转让,向主管税务机关备案时应报送以下资料:

①企业所得税减免优惠备案表

②技术转让合同(副本)

③省级以上科技部门出具的技术合同登记证明

④技术转让所得归集、分摊、计算情况表

⑤实际缴纳相关税费的证明资料

2、企业向境外转让技术,向主管税务机关备案时应报送以下资料:

①企业所得税减免优惠备案表

②技术出口合同(副本)

③省级以上商务部门出具的技术出口合同登记证书或技术出口许可证

④技术出口合同数据表

⑤技术转让所得归集、分摊、计算情况表

⑥实际缴纳相关税费的证明资料

企业所得税减免优惠备案表

说明:1、本表一式三份,税务机关同意备案后,纳税人、税务机关各存一份。

2、税务机关不予备案的,纳税人可按规定申请行政复议或者提起行政诉讼。

小型微利企业备案表

纳税人识别号:

纳税人名称:中山市xxxxxxxx 有限公司 备案所属期:2012年度

可编辑。

附件1 企业所得税税收优惠项目表

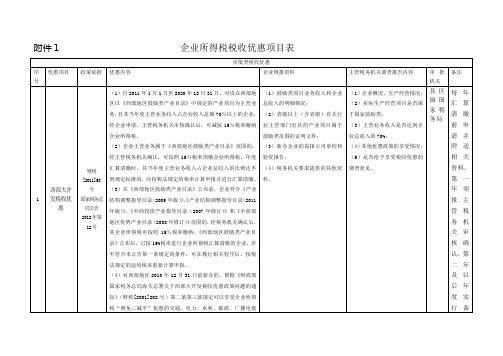

于跨地区经营汇总纳税企业所得税征收管理若干问题的通知》(国税函〔2009〕221号)第二条的规定执行。

有关审核、备案手续向总机构主管税务机关申请办理。

(7)总机构设在西部大开发税收优惠地区外的企业,其在优惠地区内设立的分支机构(不含仅在优惠地区内设立的三级以下分支机构),仅就该分支机构所得确定适用15%优惠税率。

在确定该分支机构是否符合优惠条件时,仅以该分支机构的主营业务是否符合《西部地区鼓励类产业目录》及其主营业务收入占其收入总额的比重加以确定。

该企业应纳所得税额的计算和所得税缴纳,按照国税发〔2008〕28号第十六条和国税函〔2009〕221号第二条的规定执行。

有关审核、备案手续向分支机构主管税务机关申请办理,分支机构主管税务机关需将该分支机构享受西部大开发税收优惠情况及时函告总机构所在地主管税务机关。

核心出品必属精品根据《江苏省国家税务局企业所得税税收优惠管理办法(试行)》精神,经研究,现就2011年度所得税优惠备案管理工作提出如下要求,请遵照执行。

一、优惠备案对象及时间申报享受2012年度企业所得税税收优惠的纳税人,应于2013年3月15日前至主管税务机关办理备案手续,未按规定备案的不得自行享受税收优惠。

申报享受小型微利企业优惠的企业,不需报送备案资料,但应在完成网上申报向主管税务机关报送纸质申报资料时,同时附报《小型微利企业从业人数、资产总额计算表》(附件四)。

各单位应结合年度汇缴政策和申报培训,将各项优惠备案要求辅导培训到纳税人,确保纳税人按规定进行优惠项目的备案,在年度申报中及时享受相应优惠。

二、纳税人提请优惠备案应报送的资料1、《企业所得税优惠项目备案报告表》(一式三份)及对应附表(一份)(表式见附件一);2、具体优惠项目对照《企业所得税优惠项目备案资料一览表》(附件二)列明的备案资料(一份);3、税务机关要求的其它资料。

纳税人报送的备案资料,应统一使用A4纸报送资料,按附件二所列顺序逐页编号并装订。

凡报送的资料属于复印件的,应加盖企业公章并注明“经核对与原件一致”,受理人员如认为必须由纳税人提供原件的,应验证后当场退还。

原件为外文的,应提供中文翻译件,并加盖公章。

凡税务机关已有的资料,不得要求纳税人重复报送。

三、主管税务机关受理要求主管税务机关对纳税人报送的优惠项目备案资料,应当进行完整性和法定性审核,并区分以下情况分别作出处理:1、报送的备案材料符合规定的,应当受理备案。

税务机关受理优惠备案,应当加盖本机关专用印章并注明日期,同时告知纳税人受理备案仅对纳税人提供的资料进行形式审查、并不改变纳税人依法准确申报的责任。

2、报送的备案材料不符合规定的,税务机关应当退回,应一次性告知纳税人理由以及需补正的资料。

纳税人不符合享受优惠的条件,或不能按要求提供备案材料的,税务机关应不予备案并告知理由。