MBA公司理财培训教程

- 格式:ppt

- 大小:355.50 KB

- 文档页数:20

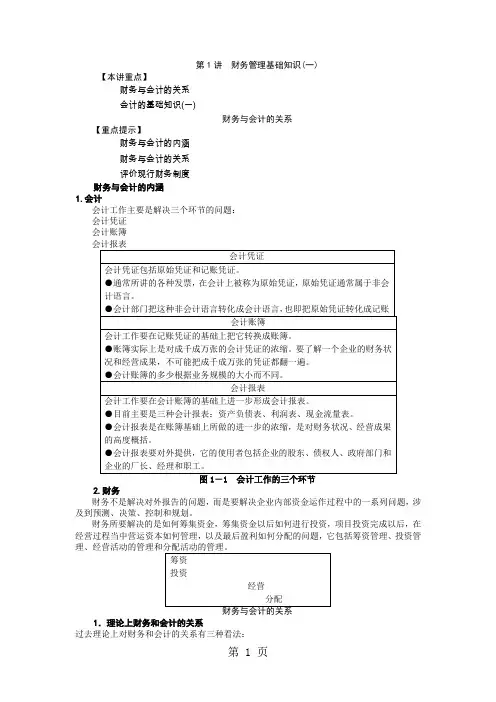

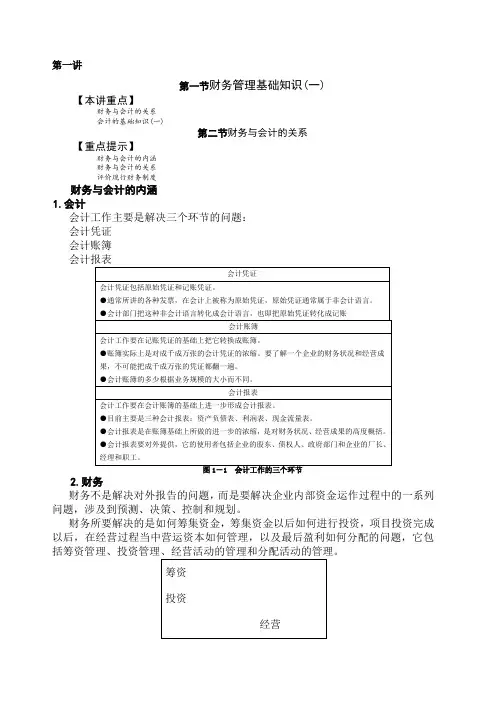

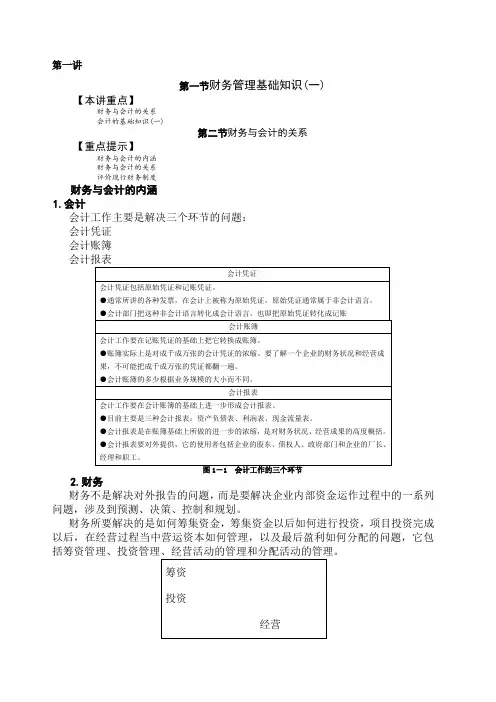

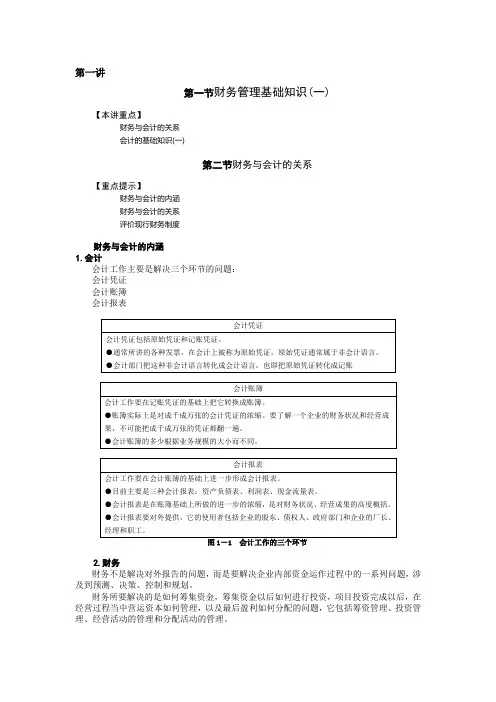

第一讲第一节财务管理基础知识(一) 【本讲重点】财务与会计的关系会计的基础知识(一)第二节财务与会计的关系【重点提示】财务与会计的内涵财务与会计的关系评价现行财务制度财务与会计的内涵1.会计会计工作主要是解决三个环节的问题:会计凭证会计账簿会计报表图1-1 会计工作的三个环节2.财务财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划。

财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包括筹资管理、投资管理、经营活动的管理和分配活动的管理。

第三节财务与会计的关系1.理论上财务和会计的关系过去理论上对财务和会计的关系有三种看法:(1)大财务:财务决定会计;(2)大会计:会计决定财务;(3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。

2.实务上财务和会计的关系实务上这三种观点不可能同时存在。

在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。

所以在实际工作中,财务和会计的关系就是一个大财务的思想。

大财务的思想实际是计划经济的思想。

为什么会出现这样一种局面,它有什么弊端?在计划经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的管理体制当中基本还是这样一个思想,如果把财政这个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也就是说我们的财务制度和会计制度到现在为止都是由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,所以财务决定会计它的根源实际上是一种大财政的思想。

还有税务的问题。

财会工作经常打交道的一个部门就是税务部门,但是税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再影响会计。

所以会计核算受到很多因素的制约,到目前为止都是从国家的角度来对这些制度加以规范的。

公司理财MBA全景教程公司理财是指企业对自身资金进行有效的运用和管理,以实现企业目标的一系列活动。

MBA(Master of Business Administration)是商业管理硕士的简称,它是培养具有全面商业管理能力和领导才能的高端管理人才的专业学位。

下面是公司理财MBA全景教程,让你了解公司理财的基本知识和技巧。

第一步:制定财务战略公司理财的第一步是制定财务战略。

财务战略是指公司长期的财务目标和如何达到这些目标的计划。

在制定财务战略时,需要考虑公司的发展目标和行业特点,以及外部经济环境和政策。

第二步:编制财务预算编制财务预算是公司理财的重要手段之一、财务预算是以财务目标为导向,将公司的收入和支出预测、计划和控制,通过对各项财务指标的分析和评估,帮助公司实现财务目标。

第三步:投资决策公司理财中的投资决策是指对各种投资项目进行评估和选择,以达到最大化利润的目标。

投资决策需要考虑投资的风险和回报,以及投资项目的市场前景和公司的资金状况。

第四步:资金筹集资金筹集是指公司通过发行股票、债券或贷款等方式来获取资金,以满足公司的日常运营和投资需求。

在进行资金筹集时,需要综合考虑公司的资金需求、市场情况、成本和风险等因素。

第五步:风险管理风险管理是公司理财中的重要环节,它主要包括对金融风险进行识别、评估和控制,以保护公司的资金安全和利益。

风险管理需要采取各种措施,如合理配置资产、购买保险、建立风险管理制度等。

第六步:财务报告与分析财务报告与分析是在公司理财中非常重要的一环。

公司需要按照会计制度和法规的要求,及时编制财务报表,向内外部相关方提供财务信息。

同时,公司还需要对财务报表进行分析,评估公司的财务状况和经营绩效,为后续决策提供支持。

第七步:绩效评估与激励绩效评估与激励是促使公司员工积极参与公司理财的重要手段。

公司需要建立完善的绩效评估机制,对员工的贡献进行评估和认可,并通过合理的激励机制来激发员工的积极性和创造力。

第一讲第一节财务管理基础知识(一) 【本讲重点】财务与会计的关系会计的基础知识(一)第二节财务与会计的关系【重点提示】财务与会计的内涵财务与会计的关系评价现行财务制度财务与会计的内涵1.会计会计工作主要是解决三个环节的问题:会计凭证会计账簿会计报表图1-1 会计工作的三个环节2.财务财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划。

财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包括筹资管理、投资管理、经营活动的管理和分配活动的管理。

第三节财务与会计的关系1.理论上财务和会计的关系过去理论上对财务和会计的关系有三种看法:(1)大财务:财务决定会计;(2)大会计:会计决定财务;(3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。

2.实务上财务和会计的关系实务上这三种观点不可能同时存在。

在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。

所以在实际工作中,财务和会计的关系就是一个大财务的思想。

大财务的思想实际是计划经济的思想。

为什么会出现这样一种局面,它有什么弊端?在计划经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的管理体制当中基本还是这样一个思想,如果把财政这个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也就是说我们的财务制度和会计制度到现在为止都是由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,所以财务决定会计它的根源实际上是一种大财政的思想。

还有税务的问题。

财会工作经常打交道的一个部门就是税务部门,但是税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再影响会计。

所以会计核算受到很多因素的制约,到目前为止都是从国家的角度来对这些制度加以规范的。

06MBA全景教程之六公司理财【本讲重点】财务与会计的关系会计的基础知识(一)财务与会计的关系【重点提示】财务与会计的内涵财务与会计的关系评判现行财务制度财务与会计的内涵1.会计会计工作要紧是解决三个环节的咨询题:会计凭证会计账簿会计报表图1-1 会计工作的三个环节2.财务财务不是解决对外报告的咨询题,而是要解决企业内部资金运作过程中的一系列咨询题,涉及到推测、决策、操纵和规划。

财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何治理,以及最后盈利如何分配的咨询题,它包括筹资治理、投资治理、经营活动的治理和分配活动的治理。

财务与会计的关系1.理论上财务和会计的关系过去理论上对财务和会计的关系有三种看法:(1)大财务:财务决定会计;(2)大会计:会计决定财务;(3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的咨询题。

2.实务上财务和会计的关系实务上这三种观点不可能同时存在。

在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。

因此在实际工作中,财务和会计的关系确实是一个大财务的思想。

大财务的思想实际是打算经济的思想。

什么原因会显现如此一种局面,它有什么弊端?在打算经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的治理体制当中差不多依旧如此一个思想,如果把财政那个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也确实是讲我们的财务制度和会计制度到现在为止差不多上由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,因此财务决定会计它的根源实际上是一种大财政的思想。

还有税务的咨询题。

财会工作经常打交道的一个部门确实是税务部门,然而税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再阻碍会计。

因此会计核算受到专门多因素的制约,到目前为止差不多上从国家的角度来对这些制度加以规范的。

第1讲财务管理基础知识(一)【本讲重点】财务与会计的关系会计的基础知识(一)财务与会计的关系【重点提示】财务与会计的内涵财务与会计的关系评价现行财务制度财务与会计的内涵1.会计会计工作主要是解决三个环节的问题:会计凭证会计账簿2.财务财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划。

财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包括筹资管理、投资管1.理论上财务和会计的关系过去理论上对财务和会计的关系有三种看法:(1)大财务:财务决定会计;(2)大会计:会计决定财务;(3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。

2.实务上财务和会计的关系实务上这三种观点不可能同时存在。

在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。

所以在实际工作中,财务和会计的关系就是一个大财务的思想。

大财务的思想实际是计划经济的思想。

为什么会出现这样一种局面,它有什么弊端?在计划经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的管理体制当中基本还是这样一个思想,如果把财政这个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也就是说我们的财务制度和会计制度到现在为止都是由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,所以财务决定会计它的根源实际上是一种大财政的思想。

还有税务的问题。

财会工作经常打交道的一个部门就是税务部门,但是税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再影响会计。

所以会计核算受到很多因素的制约,到目前为止都是从国家的角度来对这些制度加以规范的。

然而,在市场经济的条件下,再去强调大财政的管理,强调财政决定财务和财务决定会计的管理体制是不适宜的,是不适应市场经济条件下企业发展要求的。

第一讲第一节财务管理基础知识(一)【本讲重点】财务与会计的关系会计的基础知识(一)第二节财务与会计的关系【重点提示】财务与会计的内涵财务与会计的关系评价现行财务制度财务与会计的内涵1.会计会计工作主要是解决三个环节的问题:会计凭证会计账簿2.财务财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划。

财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包1.理论上财务和会计的关系过去理论上对财务和会计的关系有三种看法:(1)大财务:财务决定会计;(2)大会计:会计决定财务;(3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。

2.实务上财务和会计的关系实务上这三种观点不可能同时存在。

在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。

所以在实际工作中,财务和会计的关系就是一个大财务的思想。

大财务的思想实际是计划经济的思想。

为什么会出现这样一种局面,它有什么弊端?在计划经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的管理体制当中基本还是这样一个思想,如果把财政这个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也就是说我们的财务制度和会计制度到现在为止都是由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,所以财务决定会计它的根源实际上是一种大财政的思想。

还有税务的问题。

财会工作经常打交道的一个部门就是税务部门,但是税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再影响会计。

所以会计核算受到很多因素的制约,到目前为止都是从国家的角度来对这些制度加以规范的。

然而,在市场经济的条件下,再去强调大财政的管理,强调财政决定财务和财务决定会计的管理体制是不适宜的,是不适应市场经济条件下企业发展要求的。

第1讲财务管理基础知识(一) 【本讲重点】财务与会计的关系会计的基础知识(一)财务与会计的关系【重点提示】财务与会计的内涵财务与会计的关系评价现行财务制度财务与会计的内涵1.会计会计工作主要是解决三个环节的问题:会计凭证会计账簿会计报表图1-1 会计工作的三个环节2.财务财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划。

财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包括筹资管理、投资管财务与会计的关系1.理论上财务和会计的关系过去理论上对财务和会计的关系有三种看法:(1)大财务:财务决定会计;(2)大会计:会计决定财务;(3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。

2.实务上财务和会计的关系实务上这三种观点不可能同时存在。

在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。

所以在实际工作中,财务和会计的关系就是一个大财务的思想。

大财务的思想实际是计划经济的思想。

为什么会出现这样一种局面,它有什么弊端?在计划经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的管理体制当中基本还是这样一个思想,如果把财政这个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也就是说我们的财务制度和会计制度到现在为止都是由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,所以财务决定会计它的根源实际上是一种大财政的思想。

还有税务的问题。

财会工作经常打交道的一个部门就是税务部门,但是税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再影响会计。

所以会计核算受到很多因素的制约,到目前为止都是从国家的角度来对这些制度加以规范的。

第一讲第一节财务管理基础知识(一)【本讲重点】财务与会计的关系会计的基础知识(一)第二节财务与会计的关系【重点提示】财务与会计的内涵财务与会计的关系评价现行财务制度财务与会计的内涵1.会计会计工作主要是解决三个环节的问题:会计凭证会计账簿2.财务财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划。

财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包1.理论上财务和会计的关系过去理论上对财务和会计的关系有三种看法:(1)大财务:财务决定会计;(2)大会计:会计决定财务;(3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。

2.实务上财务和会计的关系实务上这三种观点不可能同时存在。

在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。

所以在实际工作中,财务和会计的关系就是一个大财务的思想。

大财务的思想实际是计划经济的思想。

为什么会出现这样一种局面,它有什么弊端?在计划经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的管理体制当中基本还是这样一个思想,如果把财政这个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也就是说我们的财务制度和会计制度到现在为止都是由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,所以财务决定会计它的根源实际上是一种大财政的思想。

还有税务的问题。

财会工作经常打交道的一个部门就是税务部门,但是税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再影响会计。

所以会计核算受到很多因素的制约,到目前为止都是从国家的角度来对这些制度加以规范的。

然而,在市场经济的条件下,再去强调大财政的管理,强调财政决定财务和财务决定会计的管理体制是不适宜的,是不适应市场经济条件下企业发展要求的。

公司理财M B A全景教程之六修订版IBMT standardization office【IBMT5AB-IBMT08-IBMT2C-ZZT18】第一讲第一节财务管理基础知识(一) 【本讲重点】财务与会计的关系会计的基础知识(一)第二节财务与会计的关系【重点提示】财务与会计的内涵财务与会计的关系评价现行财务制度财务与会计的内涵1.会计会计工作主要是解决三个环节的问题:会计凭证会计账簿会计报表图1-1 会计工作的三个环节2.财务财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划。

财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包括筹资管理、投资管理、经营活动的管理和分配活动的管理。

第三节财务与会计的关系1.理论上财务和会计的关系过去理论上对财务和会计的关系有三种看法:(1)大财务:财务决定会计;(2)大会计:会计决定财务;(3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。

2.实务上财务和会计的关系实务上这三种观点不可能同时存在。

在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。

所以在实际工作中,财务和会计的关系就是一个大财务的思想。

大财务的思想实际是计划经济的思想。

为什么会出现这样一种局面,它有什么弊端?在计划经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的管理体制当中基本还是这样一个思想,如果把财政这个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也就是说我们的财务制度和会计制度到现在为止都是由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,所以财务决定会计它的根源实际上是一种大财政的思想。

还有税务的问题。

第一讲第一节财务管理基础知识(一)【本讲重点】财务与会计的关系会计的基础知识(一)第二节财务与会计的关系【重点提示】财务与会计的内涵财务与会计的关系评价现行财务制度财务与会计的内涵1.会计会计工作主要是解决三个环节的问题:会计凭证会计账簿会计报表2.财务财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划。

财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包括筹资管理、投资管理、经营活动的管理和分配活动的管理。

筹资投资经营分配第三节财务与会计的关系1.理论上财务和会计的关系过去理论上对财务和会计的关系有三种看法:(1)大财务:财务决定会计;(2)大会计:会计决定财务;(3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。

2.实务上财务和会计的关系实务上这三种观点不可能同时存在。

在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。

所以在实际工作中,财务和会计的关系就是一个大财务的思想。

大财务的思想实际是计划经济的思想。

为什么会出现这样一种局面,它有什么弊端?在计划经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的管理体制当中基本还是这样一个思想,如果把财政这个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也就是说我们的财务制度和会计制度到现在为止都是由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,所以财务决定会计它的根源实际上是一种大财政的思想。

还有税务的问题。

财会工作经常打交道的一个部门就是税务部门,但是税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再影响会计。

所以会计核算受到很多因素的制约,到目前为止都是从国家的角度来对这些制度加以规范的。

第一讲第一节财务管理基础知识(一)【本讲重点】财务与会计的关系会计的基础知识(一)第二节财务与会计的关系【重点提示】财务与会计的内涵财务与会计的关系评价现行财务制度财务与会计的内涵1.会计会计工作主要是解决三个环节的问题:会计凭证会计账簿2.财务财务不是解决对外报告的问题,而是要解决企业内部资金运作过程中的一系列问题,涉及到预测、决策、控制和规划。

财务所要解决的是如何筹集资金,筹集资金以后如何进行投资,项目投资完成以后,在经营过程当中营运资本如何管理,以及最后盈利如何分配的问题,它包括筹资管理、投资管理、经营活动的管理和分配活动的管理。

1.理论上财务和会计的关系过去理论上对财务和会计的关系有三种看法:(1)大财务:财务决定会计;(2)大会计:会计决定财务;(3)平行观:财务和会计是一种平行的关系,不存在谁决定谁的问题。

2.实务上财务和会计的关系实务上这三种观点不可能同时存在。

在我国会计实务中,只有一种观点,即:财务决定会计,财政决定会计,同时财政还决定财务。

所以在实际工作中,财务和会计的关系就是一个大财务的思想。

大财务的思想实际是计划经济的思想。

为什么会出现这样一种局面,它有什么弊端?在计划经济的条件下,我们实际上遵循的是一个大财务的思想,甚至到目前为止,在我们国家的管理体制当中基本还是这样一个思想,如果把财政这个因素考虑进来,那么实际上是财政决定财务,财务决定会计,也就是说我们的财务制度和会计制度到现在为止都是由财政部门制订和颁布的,财政部门始终是从国家的利益、国家的立场上来制订各种财务制度,进而通过财务的各种标准来制约会计核算,所以财务决定会计它的根源实际上是一种大财政的思想。

还有税务的问题。

财会工作经常打交道的一个部门就是税务部门,但是税务部门和财政部门也有关系,实际上在我们国家财政还决定税务,税务再影响会计。

所以会计核算受到很多因素的制约,到目前为止都是从国家的角度来对这些制度加以规范的。