清税证明清税申报表各份

- 格式:docx

- 大小:9.97 KB

- 文档页数:5

昆明高新区清税证明模板昆明高新区清税证明模板1. 前言在我们生活和工作中,经常会有需要提供清税证明的情况。

清税证明是指税务机关出具的证明文件,用于证明个人或企业在一定期限内已经缴纳了所有应缴的税款。

在昆明高新区,作为一个重要的经济发展区域,清税证明的需求也非常高。

本文将介绍昆明高新区清税证明的模板,帮助您更好地了解和使用。

2. 清税证明的重要性税收作为国家财政收入的重要来源,对于国家的经济建设和社会发展起着重要的作用。

作为个人或企业,缴纳应纳税款也是一种法定义务。

清税证明是证明纳税人在一定期限内履行了纳税义务的重要证明文件。

在昆明高新区,清税证明常常被用于参与招投标、申请贷款、申请入学、参与政府采购等重要场合。

拥有一份清晰、准确的清税证明模板非常重要。

3. 昆明高新区清税证明模板的内容(根据指定主题:昆明高新区清税证明模板,在此处介绍清税证明模板的内容)4. 清税证明模板的使用方法- 步骤一:登录昆明高新区税务局网站(网址:XXXX),找到清税证明申请页面。

- 步骤二:点击申请清税证明,并填写相关信息,例如纳税人尊称、唯一识别信息号码、税款期限等。

- 步骤三:上传相关证明材料,例如纳税人的纳税申报表、发票、缴税凭证等。

- 步骤四:等待税务机关审核,并在规定的时间内领取清税证明。

5. 清税证明的时效性昆明高新区清税证明有效期为一年,即证明上显示的纳税期限为一年。

在证明的有效期内,您可以使用该证明参与各项需要纳税证明的活动。

过期后,您需要重新申请清税证明。

6. 个人观点和理解税收是国家财政收入的重要来源,准确纳税是每个公民和企业应履行的法定义务。

清税证明作为证明个人或企业纳税情况的重要文件,在昆明高新区具有重要的实际意义。

通过拥有清税证明,不仅可以参与各项重要活动,还体现了纳税人对税收的认同和合规意识。

我们应始终保持诚信纳税,并且合理使用税务机关提供的清税证明模板。

7. 总结本文介绍了昆明高新区清税证明模板的相关内容。

公司清税证明办理流程英文回答:What is a Tax Clearance Certificate?A Tax Clearance Certificate (TCC) is an official document issued by the tax authority of a country, certifying that a company has met its tax obligations andis in good standing with the tax authority.Procedure for Obtaining a Tax Clearance Certificate.The procedure for obtaining a TCC may vary from country to country. However, the general steps involved are as follows:1. File tax returns: The company must file all required tax returns, including income tax, sales tax, and withholding tax returns.2. Pay all outstanding taxes: The company must pay all outstanding taxes, including any penalties and interest.3. Submit an application: The company must submit an application for a TCC to the tax authority. The application must include the following information:Company name and registration number.Taxpayer identification number.Period for which the certificate is required.Purpose of the certificate.4. Provide supporting documents: The company may be required to provide supporting documents, such as:Copies of tax returns.Proof of payment of taxes.Audited financial statements.5. Review by the tax authority: The tax authority will review the application and supporting documents to verify that the company has met its tax obligations.6. Issuance of the certificate: If the tax authority is satisfied that the company has met its tax obligations, it will issue a TCC.Chinese 回答:什么是税务清算证明?税务清算证明(TCC)是国家税务机关颁发的正式文件,证明公司已履行其纳税义务并与税务机关保持良好的关系。

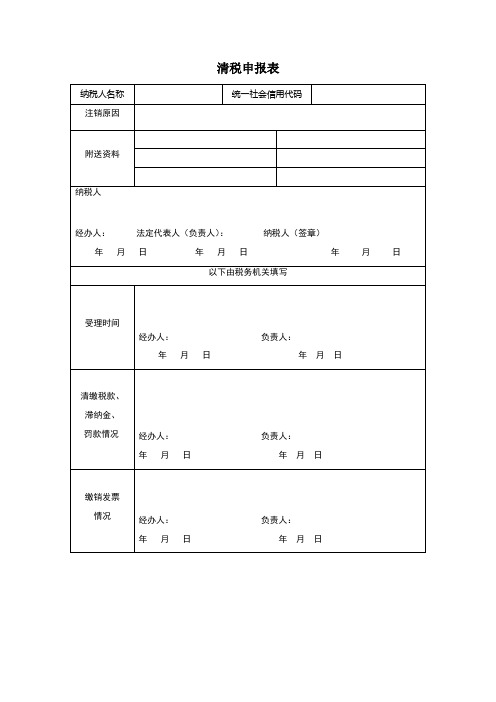

清税申报表

四、表单说明

1.附送资料:填写附报的有关注销的文件和证明资料;

2.清缴税款、滞纳金、罚款情况:填写纳税人应纳税款、滞纳金、罚款缴纳情况;

3.缴销发票情况:纳税人发票领购簿及发票缴销情况;

4.税务检查意见:检查人员对需要清查的纳税人,在纳税人缴清查补的税款、滞纳金、罚款后签署意见;

5.本表一式三份,税务机关两份,纳税人一

A01061 《清税证明》

一、分类索引

(一)业务类别

税务登记

(二)表单类型

税务机关开具

(三)设置依据(表单来源)

政策规定表单

二、政策依据

《工商总局税务总局关于做好“三证合一”有关工作衔接的通知》(工商企注字[2015]147号)

三、表单

清税证明

根据《税收征收管理法》,我局对企业(名称):

(统一社会信用代码:)所有税务事项已结清。

特此证明。

税务机关(公章)

年月日。

两证整合个体工商户清税申报服务指南发布日期:2020年8月1日实施日期:2020年8月1日国家税务总局浙江省税务局两证整合个体工商户清税申报服务指南一、适用范围涉及的内容:两证整合个体工商户发生解散、撤销以及其他情形,依法终止纳税(费)义务的,在向社会保险机构办理社会保险登记注销前,应向税务机关申报办理注销社会保险缴费信息登记;在向工商行政管理机关或者其他机关办理注销登记前,应向税务登记机关申报办理注销税务登记的事宜。

适用对象:法人/其他组织适用对象说明:需要注销税务登记的两证整合个体工商户。

二、事项审查类型前审后批三、办理依据(一)《中华人民共和国税收征收管理法》第十六条。

(二)《中华人民共和国税收征收管理法实施细则》第十五条。

(三)《税务登记管理办法》(国家税务总局令第7号公布,国家税务总局令第36号、第44号、第48号修改)第五章。

(四)《中华人民共和国社会保险法》(2010年中华人民共和国主席令第35号,2018年12月29日第十三届全国人大七次会议修订)第五十七条。

(五)《社会保险费征缴暂行条例》(1999年中华人民共和国国务院令第259号)第七条、第九条。

(六)《社会保险登记管理暂行办法》(中华人民共和国劳动和社会保障部令第1号)第三条、第十二条。

(七)《浙江省社会保险费征缴办法》(2005年浙江省人民政府令第188号)第十三条。

(八)《浙江省地方税务局关于印发〈浙江省社会保险费缴费登记管理暂行办法〉的通知》(浙地税函〔2009〕193号)第五章。

四、受理机构主管税务机关办税服务厅(场所)五、决定机构主管税务机关六、数量限制无数量限制七、申请条件已实行“两证整合”登记模式的个体工商户向市场监督管理部门申请办理注销登记前,先向税务机关申报清税。

清税完毕后,税务机关向纳税人出具《清税证明》,纳税人持《清税证明》到原登记机关办理注销。

缴费单位发生解散、破产、撤销及其他依法终止情形的,应当自终止之日起30日内,填写《注销社会保险缴费登记表》,向主管税务机关申请办理社会保险缴费登记注销手续。

企业所得税汇算清缴申报表企业所得税汇算清缴申报表【章节一:申报人基本信息】1. 申报人名称:2. 纳税人识别号:3. 注册地址:4. 法定代表人/负责人姓名:5. 联系方式:6. 申报期间:【章节二:纳税所得额计算】1. 销售额及税额:(1) 销售额:(2) 应纳税额:(3) 实际缴纳税额:2. 营业外收入及税额:(1) 营业外收入:(2) 应纳税额:(3) 实际缴纳税额:3. 扣除非税收入及税额:(1) 非税收入:(2) 应纳税额:(3) 实际缴纳税额:4. 投资收益及税额:(1) 投资收益:(2) 应纳税额:(3) 实际缴纳税额:5. 捐赠支出及税额:(1) 捐赠支出:(2) 应纳税额:(3) 实际缴纳税额:6. 扣除费用及税额:(1) 扣除费用:(2) 应纳税额:7. 纳税所得额计算:(1) 纳税所得额(=销售额-营业外收入-扣除费用-捐赠支出+投资收益):(2) 应纳税额:(3) 实际缴纳税额:【章节三:进项税额抵扣】1. 进项税额计算:(1) 普通纳税人:- 进项税额:- 已抵扣进项税额:- 可抵扣进项税额:(2) 小规模纳税人:- 进项税额:- 减按核定比例计算可抵扣进项税额:2. 进项税额抵扣申报:(1) 已抵扣进项税额:(3) 本期应抵扣进项税额:(4) 期末可抵扣进项税额:【章节四:汇算清缴计算】1. 应纳税所得额:(1) 纳税所得额:(2) 应纳税额:2. 减免税额:(1) 减免税额:(2) 应纳税额减免:3. 应纳所得税额:(1) 应纳所得税额:(2) 实际缴纳税额:【章节五:其他信息】1. 其他应纳税款:(1) 增值税:(2) 营业税:(3) 城市维护建设税:2. 滞纳金及罚款:(1) 滞纳金:(2) 罚款:【章节六:申报签名】1. 申报人签名:2. 日期:【附件】1. 附件一:营业收入证明2. 附件二:营业外收入证明3. 附件三:扣除非税收入证明4. 附件四:投资收益证明5. 附件五:捐赠支出证明6. 其他必要附件(如进项税额证明等)【法律名词及注释】1. 企业所得税:指企业依法按年度计算和缴纳的税款。

清税申报流程和步骤一、确定纳税义务首先,纳税人需要确定自己的纳税义务。

纳税义务是指根据国家税法规定,纳税人应当依法纳税的事项和情形,包括个人所得税、增值税、企业所得税、消费税等各种税收。

纳税人需要了解自己的纳税义务范围,以便后续的税务申报工作。

确定纳税义务的方式主要有两种:一是依据税法规定,根据自己的经营、工作、投资等情况确定纳税义务;二是向税务机关咨询,了解自己的纳税义务范围。

在确定纳税义务的过程中,纳税人可以咨询专业的税务人员,以便准确了解自己应该缴纳的税款。

二、准备税务资料在清税申报过程中,纳税人需要准备相关的税务资料。

税务资料主要包括纳税申报表、所得证明、发票、凭证、账册等。

纳税人需要根据自己的纳税义务,准备相关的税务资料,以便填写申报表和提交税务机关。

准备税务资料的过程中,纳税人需要注意以下几个方面:一是及时收集和整理税务资料,包括了解纳税义务范围、明确所得情况、保存发票凭证等;二是合理归集和分类税务资料,以便便于填写申报表和查验凭证;三是及时补充和更新税务资料,保证资料的完整性和准确性。

三、填写申报表填写申报表是清税申报的重要环节。

申报表是纳税人向税务机关申报所得、财产和税款的主要表格,填写内容包括个人信息、所得情况、应缴税款等。

纳税人需要根据自己的纳税义务和税务资料,填写相关的申报表,以便向税务机关申报所得和缴纳税款。

填写申报表需要注意以下几个方面:一是熟悉申报表的填写规定和要求,包括填写事项、填写格式、填写要求等;二是准确填写申报表的内容,包括个人信息、所得情况、税款计算、申报说明等;三是附带相关的税务资料和凭证,以便税务机关查验和核对。

四、提交申报资料提交申报资料是清税申报的关键环节。

纳税人需要将填写完毕的申报表和相关的税务资料,提交到当地税务机关,以便核查和审批。

纳税人可以选择线上提交或线下提交的方式,具体操作方法可以咨询当地税务机关。

提交申报资料需要注意以下几个方面:一是及时提交申报资料,避免逾期导致处罚和滞纳金;二是准确携带申报资料,包括申报表、所得证明、发票凭证等;三是协助税务机关核查和审批申报资料,配合处理相关问题和异议。

A01060 《清税申报表》

一、分类索引

(一)业务类别

税务登记

(二)表单类型

纳税人填报

(三)设置依据(表单来源)

政策规定表单

二、政策依据

《国家税务总局关于落实“三证合一”登记制度改革的通知》(税总函〔2015〕482号)

三、表单

清税申报表

四、表单说明

1.附送资料:填写附报的有关注销的文件和证明资料;

2.清缴税款、滞纳金、罚款情况:填写纳税人应纳税款、滞纳金、罚款缴纳情况;

3.缴销发票情况:纳税人发票领购簿及发票缴销情况;

4.税务检查意见:检查人员对需要清查的纳税人,在纳税人缴清查补的税款、滞纳金、罚款后签署意见;

5.本表一式三份,税务机关两份,纳税人一

A01061 《清税证明》

一、分类索引

(一)业务类别

税务登记

(二)表单类型

税务机关开具

(三)设置依据(表单来源)

政策规定表单

二、政策依据

《工商总局税务总局关于做好“三证合一”有关工作衔接的通知》(工商企注字[2015]147号)

三、表单

清税证明

根据《税收征收管理法》,我局对企业(名称):

(统一社会信用代码:)所有税务事项已结清。

特此证明。

税务机关(公章)年月日。