第5章-补充内容

- 格式:ppt

- 大小:1.90 MB

- 文档页数:17

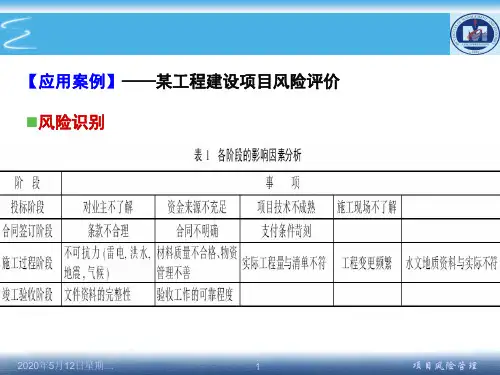

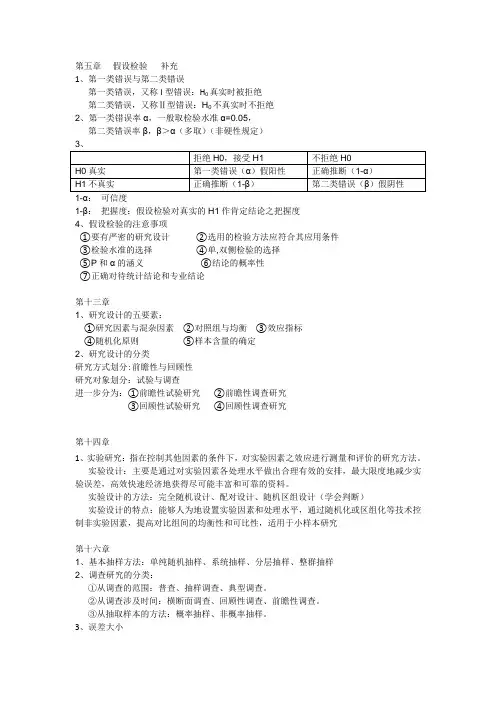

第五章假设检验补充1、第一类错误与第二类错误第一类错误,又称I型错误:H0真实时被拒绝第二类错误,又称Ⅱ型错误:H0不真实时不拒绝2、第一类错误率α,一般取检验水准α=0.05,第二类错误率β,β>α(多取)(非硬性规定)3、拒绝H0,接受H1 不拒绝H0H0真实第一类错误(α)假阳性正确推断(1-α)H1不真实正确推断(1-β)第二类错误(β)假阴性1-α:可信度1-β:把握度:假设检验对真实的H1作肯定结论之把握度4、假设检验的注意事项①要有严密的研究设计②选用的检验方法应符合其应用条件③检验水准的选择④单,双侧检验的选择⑤P和α的涵义⑥结论的概率性⑦正确对待统计结论和专业结论第十三章1、研究设计的五要素:①研究因素与混杂因素②对照组与均衡③效应指标④随机化原则⑤样本含量的确定2、研究设计的分类研究方式划分:前瞻性与回顾性研究对象划分:试验与调查进一步分为:①前瞻性试验研究②前瞻性调查研究③回顾性试验研究④回顾性调查研究第十四章1、实验研究:指在控制其他因素的条件下,对实验因素之效应进行测量和评价的研究方法。

实验设计:主要是通过对实验因素各处理水平做出合理有效的安排,最大限度地减少实验误差,高效快速经济地获得尽可能丰富和可靠的资料。

实验设计的方法:完全随机设计、配对设计、随机区组设计(学会判断)实验设计的特点:能够人为地设置实验因素和处理水平,通过随机化或区组化等技术控制非实验因素,提高对比组间的均衡性和可比性,适用于小样本研究第十六章1、基本抽样方法:单纯随机抽样、系统抽样、分层抽样、整群抽样2、调查研究的分类:①从调查的范围:普查、抽样调查、典型调查。

②从调查涉及时间:横断面调查、回顾性调查、前瞻性调查。

③从抽取样本的方法:概率抽样、非概率抽样。

3、误差大小4、调查研究与实验研究的区别实验研究调查研究研究条件由研究者严格设定由涉及者在现实状态下依据需要进行选择观察对象观察对象集中于所控制的时空区间内进行除涉及中的特定项目外,一般只作观察而不干预观察对象原来的生活及社会活动例数通常较少较多。

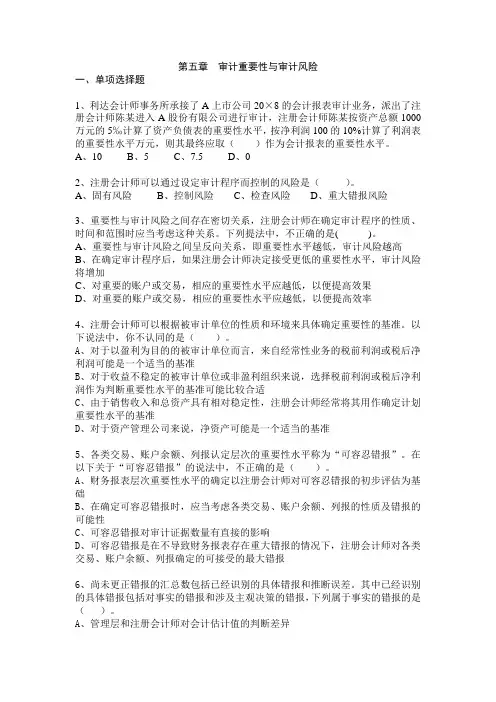

第五章审计重要性与审计风险一、单项选择题1、利达会计师事务所承接了A上市公司20×8的会计报表审计业务,派出了注册会计师陈某进入A股份有限公司进行审计,注册会计师陈某按资产总额1000万元的5‰计算了资产负债表的重要性水平,按净利润100的10%计算了利润表的重要性水平万元,则其最终应取()作为会计报表的重要性水平。

A、10B、5C、7.5D、02、注册会计师可以通过设定审计程序而控制的风险是()。

A、固有风险B、控制风险C、检查风险D、重大错报风险3、重要性与审计风险之间存在密切关系,注册会计师在确定审计程序的性质、时间和范围时应当考虑这种关系。

下列提法中,不正确的是( )。

A、重要性与审计风险之间呈反向关系,即重要性水平越低,审计风险越高B、在确定审计程序后,如果注册会计师决定接受更低的重要性水平,审计风险将增加C、对重要的账户或交易,相应的重要性水平应越低,以便提高效果D、对重要的账户或交易,相应的重要性水平应越低,以便提高效率4、注册会计师可以根据被审计单位的性质和环境来具体确定重要性的基准。

以下说法中,你不认同的是()。

A、对于以盈利为目的的被审计单位而言,来自经常性业务的税前利润或税后净利润可能是一个适当的基准B、对于收益不稳定的被审计单位或非盈利组织来说,选择税前利润或税后净利润作为判断重要性水平的基准可能比较合适C、由于销售收入和总资产具有相对稳定性,注册会计师经常将其用作确定计划重要性水平的基准D、对于资产管理公司来说,净资产可能是一个适当的基准5、各类交易、账户余额、列报认定层次的重要性水平称为“可容忍错报”。

在以下关于“可容忍错报”的说法中,不正确的是()。

A、财务报表层次重要性水平的确定以注册会计师对可容忍错报的初步评估为基础B、在确定可容忍错报时,应当考虑各类交易、账户余额、列报的性质及错报的可能性C、可容忍错报对审计证据数量有直接的影响D、可容忍错报是在不导致财务报表存在重大错报的情况下,注册会计师对各类交易、账户余额、列报确定的可接受的最大错报6、尚未更正错报的汇总数包括已经识别的具体错报和推断误差。