富德生命康健无忧2019版升级宣导8页

- 格式:pptx

- 大小:3.50 MB

- 文档页数:18

富德生命人寿保险三讲最好的范文第一部分(三讲)大家好,很高兴可以跟大家面对面的交流,我叫钱荣成,96年生人,是一个非常普通的农村孩子。

我干过9年的挖掘机,又是司机又是维修员。

今天我站在这里是以一个保险受益人的身份来跟大家谈心。

首先说一下我为什么要选择做保险行业,我们家是普通的农村家庭,每年的生活可以达到小康水平,一家人平安快乐。

但是在我父亲49岁那年得了脑梗加糖尿病,人岁数大了总会有些毛病,当时大家都没有注意这件事情,以为吃点药也就没事了,也没有保险的意识。

对于我父亲的饮食起居也还是保持和之前一样的状态,我父亲爱喝酒,平时没事也抽抽烟,一个标准的东北爷们,就是因为这些不好的习惯,一年后他连续复发脑梗,从轻度变成了重度,他的糖尿病也严重了。

持续住院时间长达两年。

全家人都围着父亲转,可以说每个人都心力憔悴,希望他快点好起来。

作为儿子和最亲近的人,看着父亲病倒心里说不上来的愧疚,如果早点注意病情就不会发生现在的情况,两年下来家里前前后后花费了20多万,对于一个普通的农村家庭来说是一笔不小的数字,我父亲没有保险,所有费用都要我们自己买单。

在我父亲生病的这七八年里,我心里一直有个愧疚。

当时医生说,只要有200万,可以完全治愈。

可是我们没有,也借不到这么多钱,所以我们选择了保守治疗。

虽然救回了命,但是我父亲也丧失了所有的行为能力,需要我母亲每天喂他吃饭,帮他穿衣服。

如果我们当初有保险,有人给我们报销这200万,我父亲今天就会有一个不一样的人生。

后来通过朋友介绍我了解了富德生命人寿的产品,因为我的父亲已经是拒保体了,买不了保险,所以我打算给我的母亲买一份,不希望日后再出现什么变故,也是对她的一份孝心。

在这期间,我还了解了富德生命人寿保险公司的情况,了解了很多关于保险的知识,我觉得这个行业是一个非常有潜力,可以赚到钱的行业,而且每销售一份保险都是在做善事,给每个家庭都送去保障和温暖。

五个月前我选择加入富德,成为一名保险销售人员。

富德生命人寿是一家成立于2002年,总部现位于深圳的寿险保险公司。

●公司性质:民营寿险●注册资本:117亿●理赔服务电话:95535●综合偿付能力充足率:126%核心偿付能力充足率:106%(2019年第四季度)偿付能力可以一定程度上衡量保险公司的赔付能力,但也不是越高越好,详情可参考官网文章:《2018华夏天安保险偿付能力分析,偿付能力低的保险公司会倒闭吗?》富德生命人寿虽然名气不及国寿、平安等大公司,但是2019年保费收入513亿,人身险公司中排名13,公司规模并不小。

接下来,我就为大家具体介绍富德人寿这家公司理赔、服务怎么样?产品值得买吗?一、富德生命人寿的理赔、服务怎么样?我们老百姓买保险,最关心的永远都是:你的理赔靠谱吗?你的服务怎么样?1、理赔靠谱吗?我整理了56家保险公司2019年的理赔数据,富德生命人寿全年赔付23.67亿,平均理赔申请时效1.7天,获赔率98.55%。

其实从数据可以看到,无论是大公司还是小公司,各家公司理赔速度都不慢,绝大部分人都可以获得理赔。

这也印证了我一直以来的观点:保险赔不赔,只会由合同条款决定,而不是品牌。

2、服务怎么样?除了理赔,服务对于我们消费者也很重要。

但什么样的服务才叫好?有人觉得代理人的服务态度要好,也有人觉得理赔快就够了,总之每个人的想法都不一样。

为了让大家有一个统一的标准,银保信根据过往大量的数据和经验,按照理赔服务时效、获赔率、投诉率、保全时效等8个指标;将保险公司2018年服务分为10级,AAA级最佳,D级最差。

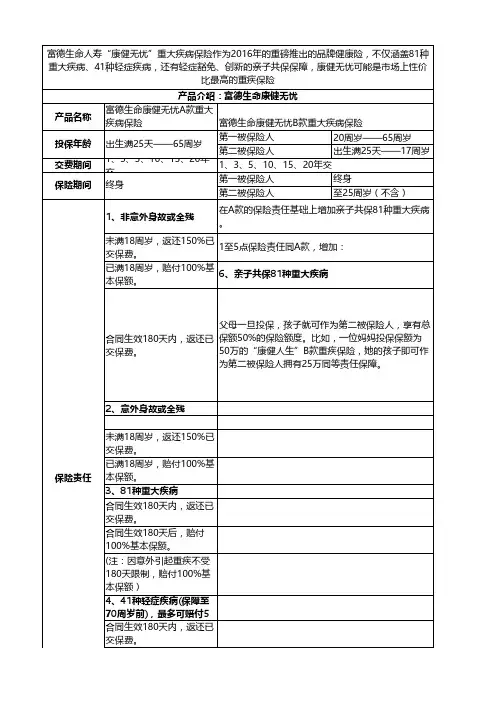

●AAA级:暂无●AA级:太平、太平洋,交银康联●A级:恒大、中银三星、泰康、平安人寿而富德生命人寿排在B级,表现很一般:二、富德生命人寿哪款产品最值得买?不少朋友买保险,都会看重公司品牌;那么,如果就是想买富德生命的保险,哪款产品最值得买呢?富德生命旗下重疾险主要是康健无忧系列重疾险,而最新的康健无忧尊享版是一款多次赔付终身重疾险。

富德生命康健无忧重大疾病保险(2019版)本保险条款的每一部分都关乎您的切身利益,请务必逐条仔细阅读。

为了方便您更好地理解保险条款,我们提供了以下基本概念的解释。

投保人:是指与保险公司订立保险合同,并按照合同约定负有支付保险费义务的人,即“您”。

被保险人:是指其人身受保险合同保障的人。

保险人:是指与投保人订立保险合同,并按照合同约定承担赔偿或者给付保险金责任的保险公司,即“我们”。

受益人:是指人身保险合同中,由被保险人或者投保人指定的,享有保险金请求权的人。

犹豫期:是指对于保险期间为1年期以上的人身保险产品,为了使投保人能够冷静考虑自己的保险需求,保险合同约定投保人签收保险合同次日零时的一定期间内可以解除保险合同,保险公司将无息退回投保人实际交纳的保险费。

该期间称为犹豫期。

保险责任:是指当符合保险合同约定条件的保险事故发生时,保险公司应承担的保险金给付责任。

责任免除:是指当保险合同约定的某些事故发生时或在某些特定条件下,保险公司不承担给付保险金的责任。

以下为阅读指引和条款目录,将有助于您阅读条款。

【阅 读 指 引】您享有的重要权益被保险人享有保险责任的保障.....................................................第五条 犹豫期内您可以选择解除保险合同...............................................第十八条 您有解除保险合同的权利.....................................................第十九条您应当特别注意的事项本主险合同有90日的等待期......................................................第五条 在责任免除的情况下,我们不承担保险责任或不予豁免保险费.........................第六条 在某些情况下,保险合同会效力中止,但在一定的条件下,您可以申请复效..................... .....................................................................第九条、第十一条 犹豫期后解除保险合同会给您造成一定的损失,请您慎重决策.......................第十九条 请您特别注意“重大疾病的定义”、 “中症疾病的定义”、“轻症疾病的定义” .................... .................................................. 第二十七条、第二十八条、第二十九条 我们对重要术语进行了释义,请您特别注意.......................................第三十条本主险合同中“您”均指投保人,“我们”均指富德生命人寿保险股份有限公司。

富德生命品牌健康险“康健无忧”走红市场老百姓有这样一句话:有啥别有病,没啥别没钱。

然而,现实情况却是,随着经济的发展,环境污染、工作压力等因素导致疾病发生率不断攀升,年轻人罹患重大疾病的事例也屡见不鲜。

卫生部一项数据统计更是触目惊心:人一生罹患重大疾病的几率竟然高达72.18%。

另一方面,随着医学的发展,一些重大疾病,尤其是早期重大疾病,已经能够治愈,但费用高昂。

一般来说,重大疾病的平均治疗费用都在40万以上,而很多前沿的特效疗法,特效新药却都不在社保的报销范围,再考虑到因重大疾病引起的高额营养费、收入损失等,对于一个普通家庭而言,一旦有家庭成员罹患重大疾病,很可能意味着整个家庭因病返贫。

疾病,尤其是重疾,成为悬在每个幸福人生之上的一把达摩克利斯之剑。

针对重疾这一人生无法回避的风险,近日,记者得悉,业内知名保险企业富德生命人寿推出一款重磅产品——“康健无忧”重大疾病保险。

该产品作为富德生命人寿的品牌健康险,具有保障范围广、轻症免保费、亲子可共保和费率实惠等诸多优势。

该公司产品市场部内部人士接受采访时表示:“康健无忧”可能是当前市场上性价比最高的重疾保险。

涵盖81种重疾,41种轻症——为人生撑一把“健康保护伞”据了解,“康健无忧”涵盖了81种重大疾病、41种轻症,总计122种疾病保障。

81种重疾中,包括发病率极高恶性肿瘤(癌症)、重大器官移植、1型糖尿病等;轻症则包括原位癌、冠状动脉手术等较常见的疾病。

对各类常见重疾、轻症的广覆盖使得“康健无忧”成为目前市场上保障最为全面的一款重疾险,切实为投保人的人生、家庭撑起了一把“健康保护伞”。

轻症即可豁免保费——人性化设计彰显关爱在该产品设计中,轻症豁免是值得关注的一大亮点。

所谓轻症豁免,是指被保险人如患上41种轻症中的一种,富德生命人寿除按照合同约定,给付保额20%的轻症保险金外,还将豁免剩余未交的保费,且轻症的剩余累计给付和重大疾病保障仍然有效。

这种生病后就不需要再交费的理念,极大减轻了投保客户的财务压力,充分体现了保险的人性化关爱。