富德生命康健无忧2019版绿通活动产品讲解27页

- 格式:pptx

- 大小:15.12 MB

- 文档页数:27

富德生命人寿保险三讲最好的范文第一部分(三讲)大家好,很高兴可以跟大家面对面的交流,我叫钱荣成,96年生人,是一个非常普通的农村孩子。

我干过9年的挖掘机,又是司机又是维修员。

今天我站在这里是以一个保险受益人的身份来跟大家谈心。

首先说一下我为什么要选择做保险行业,我们家是普通的农村家庭,每年的生活可以达到小康水平,一家人平安快乐。

但是在我父亲49岁那年得了脑梗加糖尿病,人岁数大了总会有些毛病,当时大家都没有注意这件事情,以为吃点药也就没事了,也没有保险的意识。

对于我父亲的饮食起居也还是保持和之前一样的状态,我父亲爱喝酒,平时没事也抽抽烟,一个标准的东北爷们,就是因为这些不好的习惯,一年后他连续复发脑梗,从轻度变成了重度,他的糖尿病也严重了。

持续住院时间长达两年。

全家人都围着父亲转,可以说每个人都心力憔悴,希望他快点好起来。

作为儿子和最亲近的人,看着父亲病倒心里说不上来的愧疚,如果早点注意病情就不会发生现在的情况,两年下来家里前前后后花费了20多万,对于一个普通的农村家庭来说是一笔不小的数字,我父亲没有保险,所有费用都要我们自己买单。

在我父亲生病的这七八年里,我心里一直有个愧疚。

当时医生说,只要有200万,可以完全治愈。

可是我们没有,也借不到这么多钱,所以我们选择了保守治疗。

虽然救回了命,但是我父亲也丧失了所有的行为能力,需要我母亲每天喂他吃饭,帮他穿衣服。

如果我们当初有保险,有人给我们报销这200万,我父亲今天就会有一个不一样的人生。

后来通过朋友介绍我了解了富德生命人寿的产品,因为我的父亲已经是拒保体了,买不了保险,所以我打算给我的母亲买一份,不希望日后再出现什么变故,也是对她的一份孝心。

在这期间,我还了解了富德生命人寿保险公司的情况,了解了很多关于保险的知识,我觉得这个行业是一个非常有潜力,可以赚到钱的行业,而且每销售一份保险都是在做善事,给每个家庭都送去保障和温暖。

五个月前我选择加入富德,成为一名保险销售人员。

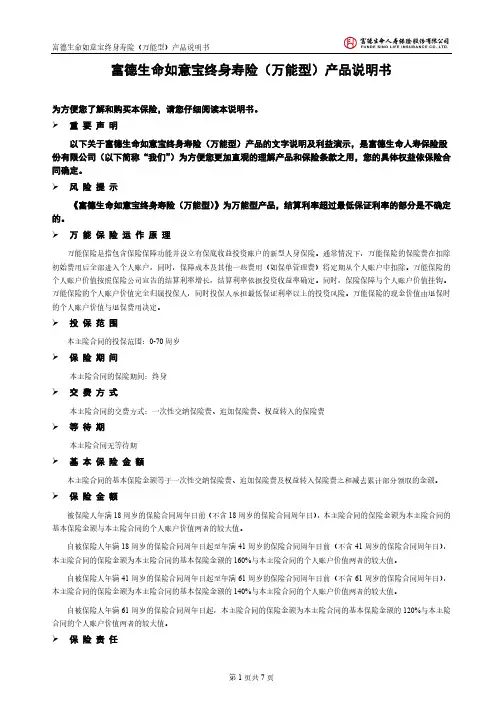

富德生命如意宝终身寿险(万能型)产品说明书为方便您了解和购买本保险,请您仔细阅读本说明书。

重要声明以下关于富德生命如意宝终身寿险(万能型)产品的文字说明及利益演示,是富德生命人寿保险股份有限公司(以下简称“我们”)为方便您更加直观的理解产品和保险条款之用,您的具体权益依保险合同确定。

风险提示《富德生命如意宝终身寿险(万能型)》为万能型产品,结算利率超过最低保证利率的部分是不确定的。

万能保险运作原理万能保险是指包含保险保障功能并设立有保底收益投资账户的新型人身保险。

通常情况下,万能保险的保险费在扣除初始费用后全部进入个人账户,同时,保障成本及其他一些费用(如保单管理费)将定期从个人账户中扣除。

万能保险的个人账户价值按照保险公司宣告的结算利率增长,结算利率依据投资收益率确定。

同时,保险保障与个人账户价值挂钩。

万能保险的个人账户价值完全归属投保人,同时投保人承担最低保证利率以上的投资风险。

万能保险的现金价值由退保时的个人账户价值与退保费用决定。

投保范围本主险合同的投保范围:0-70周岁保险期间本主险合同的保险期间:终身交费方式本主险合同的交费方式:一次性交纳保险费、追加保险费、权益转入的保险费等待期本主险合同无等待期基本保险金额本主险合同的基本保险金额等于一次性交纳保险费、追加保险费及权益转入保险费之和减去累计部分领取的金额。

保险金额被保险人年满18周岁的保险合同周年日前(不含18周岁的保险合同周年日),本主险合同的保险金额为本主险合同的基本保险金额与本主险合同的个人账户价值两者的较大值。

自被保险人年满18周岁的保险合同周年日起至年满41周岁的保险合同周年日前(不含41周岁的保险合同周年日),本主险合同的保险金额为本主险合同的基本保险金额的160%与本主险合同的个人账户价值两者的较大值。

自被保险人年满41周岁的保险合同周年日起至年满61周岁的保险合同周年日前(不含61周岁的保险合同周年日),本主险合同的保险金额为本主险合同的基本保险金额的140%与本主险合同的个人账户价值两者的较大值。

富德生命康健无忧重大疾病保险(2019版)本保险条款的每一部分都关乎您的切身利益,请务必逐条仔细阅读。

为了方便您更好地理解保险条款,我们提供了以下基本概念的解释。

投保人:是指与保险公司订立保险合同,并按照合同约定负有支付保险费义务的人,即“您”。

被保险人:是指其人身受保险合同保障的人。

保险人:是指与投保人订立保险合同,并按照合同约定承担赔偿或者给付保险金责任的保险公司,即“我们”。

受益人:是指人身保险合同中,由被保险人或者投保人指定的,享有保险金请求权的人。

犹豫期:是指对于保险期间为1年期以上的人身保险产品,为了使投保人能够冷静考虑自己的保险需求,保险合同约定投保人签收保险合同次日零时的一定期间内可以解除保险合同,保险公司将无息退回投保人实际交纳的保险费。

该期间称为犹豫期。

保险责任:是指当符合保险合同约定条件的保险事故发生时,保险公司应承担的保险金给付责任。

责任免除:是指当保险合同约定的某些事故发生时或在某些特定条件下,保险公司不承担给付保险金的责任。

以下为阅读指引和条款目录,将有助于您阅读条款。

【阅 读 指 引】您享有的重要权益被保险人享有保险责任的保障.....................................................第五条 犹豫期内您可以选择解除保险合同...............................................第十八条 您有解除保险合同的权利.....................................................第十九条您应当特别注意的事项本主险合同有90日的等待期......................................................第五条 在责任免除的情况下,我们不承担保险责任或不予豁免保险费.........................第六条 在某些情况下,保险合同会效力中止,但在一定的条件下,您可以申请复效..................... .....................................................................第九条、第十一条 犹豫期后解除保险合同会给您造成一定的损失,请您慎重决策.......................第十九条 请您特别注意“重大疾病的定义”、 “中症疾病的定义”、“轻症疾病的定义” .................... .................................................. 第二十七条、第二十八条、第二十九条 我们对重要术语进行了释义,请您特别注意.......................................第三十条本主险合同中“您”均指投保人,“我们”均指富德生命人寿保险股份有限公司。