管理会计学-本量利分析总结

- 格式:docx

- 大小:21.23 KB

- 文档页数:9

管理会计——本量利案例分析报告一:案例基本情况酒吧经营分析酒吧最初源于欧洲大陆,经美洲进一步的变异和拓展,于大约十年前进入我国,并得到了迅猛的发展,尤其在北京、上海、广州等地,更是得到了淋漓的显现,仅北京来说就有400多家酒吧。

由于八十年代外资与合资的酒店在大陆大规模的发展,相当一部分富有开拓精神的人们对酒店内的酒吧发生了兴趣;追求发展和变化的心态促使一部分原来开餐厅和酒馆的人们做起了酒吧生意。

随着改革开放在中国的进一步深化,酒吧和咖啡产业在中国得到了迅猛发展。

据国家有关统计数据表明,中国的酒吧数量每年以20%左右的速度在增长。

就目前来看,咖啡酒吧业全年的消费额为231.5亿元,占全国餐饮服务业消费额5000亿元的4.63%,发展速度比同业高出3.63个百分点。

按这个速度,在未来的五年内,中国的咖啡酒吧服务业市场份额将达到500亿元。

咖啡酒吧产业市场将呈现出巨大的发展潜力。

现在我们选择酒吧经营的案例是紧跟时代潮流的脚步,即可了解现代都市生活的前沿风情,也可熟悉课本知识,将知识紧密的同社会实践相结合,为以后可能从事的行业积累一定的经验。

在如此强大的市场潜力的催生下,许多小酒吧应运而生,许多明星也投入到酒吧经营的浪潮中,他们说开酒吧仅是为了为自己归隐后找一个栖身之所,可更多的是为了以此“敛金盈利”,其实所有的企业都是以盈利为目的的,这也无可厚非,但如何在市场竞争如此激烈的环境下做到保本不亏继而稳赚盈利确实是一件很伤脑筋的事情。

小酒吧投资少,通常20万至60万加元不等;利润高,啤酒毛利在50%以上,白酒毛利更可能高达100%;回本快,小酒吧的投资回本普遍快于杂货店和餐馆;经营易操作,1或2人就可以打理好小酒吧的生意。

然而经营好小酒吧并不容易,有许多成功的例子,也有许多失败的教训。

我们将在下面展示如何用“本量利分析法”的原理来定量分析酒吧经营的案例。

某演艺界明星因手上有一笔闲钱,打算进行酒吧投资,赚取利润,因平日不懂经营,所以聘请了一位经营人员来经营酒吧。

一、实训背景随着我国市场经济体制的不断完善,企业面临着日益激烈的市场竞争。

为了在竞争中立于不败之地,企业需要加强成本管理,提高经济效益。

本量利分析作为管理会计的重要工具,可以帮助企业预测和规划生产经营活动,为企业的经营决策提供科学依据。

本次实训旨在通过实际操作,使学生掌握本量利分析的基本方法,提高学生运用管理会计知识解决实际问题的能力。

二、实训目标1. 理解本量利分析的基本原理和概念。

2. 掌握本量利分析的基本方法,包括边际贡献、盈亏平衡点、利润预测等。

3. 运用本量利分析解决企业实际问题,提高学生分析问题和解决问题的能力。

三、实训内容1. 边际贡献分析边际贡献是指企业在一定期间内销售产品所获得的收入扣除变动成本后的余额。

实训中,我们以某企业为例,对其产品进行边际贡献分析。

首先,我们收集了该企业某产品的销售数据、变动成本数据等,然后计算出边际贡献。

通过分析边际贡献,我们发现该产品的边际贡献率较高,说明该产品具有较强的盈利能力。

2. 盈亏平衡点分析盈亏平衡点是指企业在一定期间内,收入等于成本的销售额。

实训中,我们运用公式法计算出该企业的盈亏平衡点。

通过计算,我们得知该企业的盈亏平衡点为1000万元。

这意味着,当企业的销售额达到1000万元时,企业可实现盈亏平衡。

3. 利润预测分析利润预测是企业根据销售计划、成本预算等因素,预测未来一定时期内的利润水平。

实训中,我们运用利润预测模型,对该企业未来一年的利润进行预测。

通过分析,我们预测该企业未来一年的利润为200万元。

这为企业制定经营计划提供了参考依据。

4. 敏感性分析敏感性分析是指分析各种因素对企业盈利能力的影响程度。

实训中,我们对销售价格、单位变动成本、固定成本等因素进行敏感性分析。

通过分析,我们发现销售价格对企业的盈利能力影响最大,其次是单位变动成本和固定成本。

这为企业调整经营策略提供了参考。

四、实训过程1. 收集数据在实训过程中,我们首先收集了企业的销售数据、成本数据等,为后续分析提供了基础。

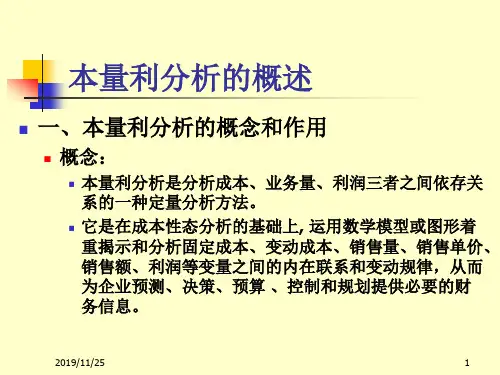

本—量—利分析的基本假设:相关范围假设(“期间假设”和“业务量假设”);模型线性假设(固定成本不变假设,变动成本与业务量呈完全线性假设,销售收入与销售数量呈完全线性假);产销平衡假设,品种结构不变假设,盈亏临界点是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态。

传统式盈亏临界图是基本方式。

利量式盈亏临界图可用于多品种分析。

固定成本的减少会导致盈亏临界点的降低,亏损区域变小盈利区域扩大。

单位变动成本下降,总成本线斜率减小,盈亏点左移,亏损区减小,利润区增大。

销售价格的上升会导致盈亏临界点的降低,利润区增大。

单价的敏感系数一般应该是最大的。

也就是说涨价是企业提高盈利的最直接、最有效的手段,而价格下跌则是企业最大的威胁。

基本公式:利润=销售量×(单价-单位变动成本)-固定成本利润为0是得到临界点值安全边际率=安全边际量/现有销售量或预计=(正常销售量-盈亏临界点销售量)/现有销售量销售利润率=安全边际率*贡献毛益率,贡献毛益率=(售价-变动成本)/售价实现目标利润的销售量=(目标利润+固定成本)/(单价-单位变动成本)实现目标利润的销售量=[税后利润/ (1-所得税税率)+固定成本]/单位产品贡献毛益敏感系数=目标值变动百分比/因素值变动百分比某企业生产销售一商品,售价50,单位变动成本30,固定成本50 000,则盈亏临界点的销售量为?预计正常销售4 000件。

1)销售量=固定成本/(销售单价-单位变动成本)=50 000/(50-30)=2 5002)计算安全边际指标:安全边际量=4000-2500=1500 安全边际率=1500/4000=37.5%说明只有在比预计销售量降低37.5%以上时才会亏损。

售价60,单位变动成本40,固定成本600 000,则盈亏临界点销售量=600 000/(60-40)=30 0001)固定成本下降到500 000:则盈亏临界点销售量=500 000/(60-40)=25 0002)单位变动成本下降到35:则盈亏临界点销售量=600 000/(60-35)=24 0003)销售价格提高到70:则盈亏临界点销售量=600 000/(70-35)=20 000设某企业的固定成本总额为62000元,该企业生产和销售A,B,C三种产品(假定各种产品的产销完全一致),有关资料如表所示:项目/产品 A B C产销量5600 4200 2800单位价格25 20 20单位变动成本20 14 8根据表3-2中的数据资料所计算的A,B,C三种产品的品种构成及各自的贡献毛利率如表:产品/项目销售量(件)①单价(元)②单位变动成本(元)③销售收入(元)④=①*②占总收入的百分比(%)⑤=④/∑④贡献毛益(元)⑥=①*(②-③)贡献毛益率(%)⑦=⑥/④A 5600 25 20 140000 50 28000 20B 4200 20 14 84000 30 25200 30C 2800 20 8 56000 20 33600 60 合计280000 100 86800以各种产品的销售收入占总收入的比例(即产品的品种构成)为权数,计算该企业产品的加权平均贡献毛益率如下:加权平均贡献毛益率=50%*20%+30%*30%+20%*60%=31%根据加权平均的贡献毛益率可以计算出该企业全部产品盈亏临界点的销售额,即盈亏临界点销售额=固定成本/加权平均贡献毛益率=62000/31%=200000(元)设A生产X件,BC按品种构成比例销售时,企业达到不盈不亏状态:5X+6×(4200÷5600X)+12×(2800÷5600X)=62 000 X=4000,B=3000 C=2000时达到不赢不亏状态。

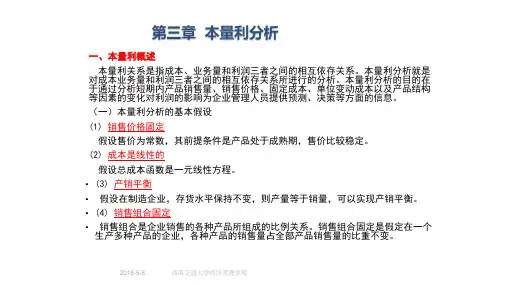

一、本量利概述本量利关系是指成本、业务量和利润三者之间的相互依存关系。

本量利分析就是对成本业务量和利润三者之间的相互依存关系所进行的分析。

本量利分析的目的在于通过分析短期内产品销售量、销售价格、固定成本、单位变动成本以及产品结构等因素的变化对利润的影响为企业管理人员提供预测、决策等方面的信息。

(一)本量利分析的基本假设(1) 销售价格固定假设售价为常数,其前提条件是产品处于成熟期,售价比较稳定。

(2) 成本是线性的假设总成本函数是一元线性方程。

•(3) 产销平衡• 假设在制造企业,存货水平保持不变,则产量等于销量,可以实现产销平衡。

•(4) 销售组合固定• 销售组合是企业销售的各种产品所组成的比例关系。

销售组合固定是假定在一个生产多种产品的企业,各种产品的销售量占全部产品销售量的比重不变。

(二)本量利关系的基本公式利润=销售收入-变动成本-固定成本=销售价格╳销售量-单位变动成本╳销售量-固定成本=(销售价格-单位变动成本)╳销售量-固定成本假设销售价格为p,销售量为x ,固定成本总额为a ,单位变动成本为b,利润为P ,则公式可以表述为:P = px-bx - a = (p - b)x - a注意:上述公式中的利润在我国指营业利润,在西方国家指“息税前利润”,即未扣减所得税和利息之前的利润。

(三)边际贡献及相关指标的计算1.边际贡献的概念边际贡献,也称贡献毛益或创利额,是指销售收入减去变动成本后的余额。

边际贡献的绝对数有两种表现形式:一种是单位概念,称为单位边际贡献(用CM表示),它是指产品的销售价格减去单位变动成本后的余额。

反映的是每一个单位产品的创利能力,也就是每增加一个单位产品销售可提供的创利额。

边际贡献的另一种表现形式是总额概念,称为边际贡献总额(用TCM表示),一般就简称边际贡献,它是指产品的销售收入总额减去变动成本总额后的余额。

边际贡献也常用相对数,即边际贡献率来表现。

边际贡献率是指边际贡献总额占销售收入总额的百分比,或单位边际贡献占销售价格的百分比。

本—量—利分析报告会计八班张哲1103034241在一个小镇中有一个加油站,油站内设有一所卖报纸和杂货的商店,该商店在本地社区的销售每周达到3 600元。

除此之外,来买汽油的顾客也会光顾这商店。

经理估计,平均每100元花费在汽油上的车主便另花费20元在商店的货品上。

在汽油销售量波动时,这比率仍维持不变。

本地社区的销售与汽油的销售是独立的。

汽油的贡献边际率是18%,而货品的贡献边际率是25%。

现行的汽油销售价是每升2.8元,而每周的销售量为16 000升。

场地每周的固定成本是4 500元,而每周工人薪金是固定的2 600元。

经理非常关心将来的生意额。

因为一个近期的公路发展计划将会夺去油站的生意,而汽油销售量是利润最敏感的因素。

分析1.本案例目标:分析该加油站实施恰当的价格、销售量、成本等提高加油站的盈利水平状况等相关信息。

结合具体数据来具体说明其中的原因。

2.分析思路:通过企业所给的资料销售成本、销售数量、和销售单价之间的关系变动所用的成本而对经营产生的影响。

合理计划好成本和产量的关系,在成本较低的情况下确定好销量,最终达到盈利的目的。

3.角色认识:首先要提出降低成本的方案,根据材料所给降低成本。

在保持现有的技术水平和其他因素不变的条件下,对整个过程进行测算、归集、汇总、分配并加以分析,给企业提供合理的建议。

4.问题识别:企业可以针对本量利分析来达到盈利的目的。

但是降低成本是有底线的,产量的多少也是依据加油站的能力,站内设有商店,如果在一定程度上提高商店的影响力会带来更多的利润。

5.分析方法和过程:利润=销售收入—变动成本—固定成本=单价*销量—单位变动成本*销量—固定成本保本量=固定成本/单价—单位变动成本=固定成本/单位贡献边际=保本额/单价税前利润=销售价格*销量—(变动成本+固定成本)1)现行每周的利润汽油销售收入:16000*2.8=44800元货品收入:44800*20%=8960元商店每月固定收入:3600元收入总额:44800﹢8960+3600=57360元贡献边际:汽油44800*18%=8064元货品:8960*25%=2240元商店: 3600 *25%=900元贡献边际总额:8064﹢2240﹢900=11204元利润:11204-(4500+2600)=4104元(2)汽油销售保本量销售汽油需弥补的固定成本=总固定成本-本区商店销货的贡献边际=7100-900=6200元汽油单位贡献边际=(8064+2240)÷16000=0.644元汽油销售保本量=固定成本/单位贡献边际=6200÷0.644=9627汽油的贡献边际率是18%,而成本变动率则为82%。

管理会计学-本量利分析总结本—量—利分析的基本假设:相关范围假设(“期间假设”和“业务量假设”);模型线性假设(固定成本不变假设,变动成本与业务量呈完全线性假设,销售收入与销售数量呈完全线性假);产销平衡假设,品种结构不变假设,盈亏临界点是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态。

传统式盈亏临界图是基本方式。

利量式盈亏临界图可用于多品种分析。

固定成本的减少会导致盈亏临界点的降低,亏损区域变小盈利区域扩大。

单位变动成本下降,总成本线斜率减小,盈亏点左移,亏损区减小,利润区增大。

销售价格的上升会导致盈亏临界点的降低,利润区增大。

单价的敏感系数一般应该是最大的。

也就是说涨价是企业提高盈利的最直接、最有效的手段,而价格下跌则是企业最大的威胁。

基本公式:利润=销售量×(单价-单位变动成本)-固定成本利润为0是得到临界点值安全边际率=安全边际量/现有销售量或预计=(正常销售量-盈亏临界点销售量)/现有销售量销售利润率=安全边际率*贡献毛益率,贡献毛益率=(售价-变动成本)/售价实现目标利润的销售量=(目标利润+固定成本)/(单价-单位变动成本)实现目标利润的销售量=[税后利润/ (1-所得税税率)+固定成本]/单位产品贡献毛益敏感系数=目标值变动百分比/因素值变动百分比某企业生产销售一商品,售价50,单位变动成本30,固定成本50 000,则盈亏临界点的销售量为?预计正常销售4 000件。

1)销售量=固定成本/(销售单价-单位变动成本)=50 000/(50-30)=2 5002)计算安全边际指标:安全边际量=4000-2500=1500 安全边际率=1500/4000=37.5%说明只有在比预计销售量降低37.5%以上时才会亏损。

售价60,单位变动成本40,固定成本600 000,则盈亏临界点销售量=600 000/(60-40)=30 0001)固定成本下降到500 000:则盈亏临界点销售量=500 000/(60-40)=25 0002)单位变动成本下降到35:则盈亏临界点销售量=600 000/(60-35)=24 0003)销售价格提高到70:则盈亏临界点销售量=600 000/(70-35)=20 000设某企业的固定成本总额为62000元,该企业生产和销售A,B,C 三种产品(假定各种产品的产销完全一致),有关资料如表所示:项目/产品 A B C产销量5600 4200 2800单位价格25 20 20单位变动成本20 14 8根据表3-2中的数据资料所计算的A,B,C三种产品的品种构成及各自的贡献毛利率如表:产品/项目销售量(件)①单价(元)②单位变动成本(元)③销售收入(元)④=①*②占总收入的百分比(%)⑤=④/∑④贡献毛益(元)⑥=①*(②-③)贡献毛益率(%)⑦=⑥/④A 5600 25 20 140000 50 28000 20B 4200 20 14 84000 30 25200 30C 2800 20 8 56000 20 33600 60合计280000 100 86800以各种产品的销售收入占总收入的比例(即产品的品种构成)为权数,计算该企业产品的加权平均贡献毛益率如下:加权平均贡献毛益率=50%*20%+30%*30%+20%*60%=31% 根据加权平均的贡献毛益率可以计算出该企业全部产品盈亏临界点的销售额,即盈亏临界点销售额=固定成本/加权平均贡献毛益率=62000/31%=200000(元)设A生产X件,BC按品种构成比例销售时,企业达到不盈不亏状态:5X+6×(4200÷5600X)+12×(2800÷5600X)=62 000 X=4000,B=3000 C=2000时达到不赢不亏状态。

某企业生产和销售单一产品,预计销售3600件,固定成本为50000元,产品单价均为50元,单位变动成本为25元,1)如目标利润定为40000元,则有实现目标利润的销售量=(40000+50000)/(50-25)=3600(件)实现目标利润的销售额=(40000+50000/50%=180000(件)2)固定成本减少了10000:目标利润=36000*(50-25)=40000 实现目标利润的销售量=(40000+40000)/(50-25)=3200(件) 3)单位变动成本降低为20:实现目标利润的销售量=(40000+40000)/(50-25)=3200(件)4)售价下降到45:实现目标利润的销售量=(40000+50000)/(45-25)=4500(件)敏感分析:设某企业生产和销售单一产品。

计划年度内预计有关数据如下:销售量为5000件,单价50元,单位变动成本20元,固定成本60000元,则目标利润为:P=5000x(50-20)-60000=9000(元)(1)销售量的临界值(最小值。

)V=FC/(SP-VC)=6000/(50-20)=2000(件)即,实际销量只要达到计划年度预计销量的40%就可保本(2) 单价的临界值(最小值)SP=FC/V+VC=6000/5000+20=32(元)单价降低的幅度不能超过36%,否则亏本(3)单位变动成本的临界值(最大值)VC=SP-FC/V=50-6000/5000=38此时利润为0,变动率为90%(4)固定成本的临界值(最大值)FC=V(SP-VC)=5000x(50-20)=150000(元)固定陈本总额增加了150%若销售量、单价、单位变动成本和固定成本分别增长20%。

求敏感系数固定成本的敏感系数=-FC/P=[-60 000*(1+20%0]/[5 000*(50-20)-72000]=-0.67单位变动成本的敏感系数=-v*Vc/P=-5000*20*1.2/[5000*(50-24)]=-1.11销售价格的敏感系数=V*SP/P=5000*50*1.2/[5000*(60-20)-60000]=2.78销售量的敏感系数=V*(SP-VC)/P=5000*1.2*(50-20)/[5000*(60-20)-60000]=1.67作业1利达公司生产和销售一种乙产品,单价5元,单位变动成本2元,固定成本3000元,销售量28000件,求:(1)求盈亏临界点,并作出盈亏临界图。

(2)计算边际安全(3)测算税前利润解:(1)盈亏临界点销量=FC/(SP-VC)=3000/(5-2)=1000(件) (2)安全边际=正常销售量-盈亏临界点销量=28000-1000=27000(件)(3)税前利润=V(SP-VC)-FC=28000*(5-2)-3000=81000(元) 2资料同1,利达公司经过市场调查,预计单价提高6元,其它因素不变,预计销量为20000件,求:(1)新的盈亏临界点,安全边际,可实现得税前利润。

(2)要使税前利润比提价后的税前利润要提高15%,应销售多少件?(3)如果通过增加广告费6000元来达到实现税前利润60000元的目的,销量为多少?解:1,盈亏临界点销售量=FC/(SP-VC)=3000/(6-2)=750(件)安全边际=20000-750=19250(件)税前利润=v(sp-vc)-fc=20000(6-2)-3000=770002,目标利润=77000*(1+15%)=88550(元)V=(目标利润+fc)/(fc-vc)=(88550+3000)/(6-2)=22888(件)3,增加广告费使fc增加6000元V=(pt+fc)/(sp-vc)=(60000+16000+3000)/(6-2)=17250(件)(1)企业单价(元)销售量(件)变动成本(元)固定成本(元)单位边际贡献税前利润(元)甲50 600 18000 10000 20 2000 乙60 700 21000 12000 30 9000丙40 500 5000 16000 30 -1000(2)企业销售额(元)变动成本边际贡献率固定成本税前利润甲40000 32000 20% 6000 2000乙70000 28000 60% 12000 30000丙56000 39200 30% 6800 100004、某企业生产ABC 三种产品,固定成本为45900元,单价分别为100,120,160,单位变动成本分别为80,90,112,销量分别为600,500,500,求:用加权边际贡献率法测算企业综合盈亏临界点和各产品盈亏临界点。

解:产品/项目销售量(件)①单价(元)②单位变动成本(元)③销售收入(元)④=①*②占总收入的百分比(%)⑤=④/∑④(元)⑥=①*(②-③)贡献毛益率(%)⑦=⑥/④A 600 100 80 60000 30% 12000 20%B 500 120 90 60000 30% 15000 25%C 500 160 112 80000 40% 24000 30% 合计200000 100 51000加权平均贡献毛益率=30%*20%+30%*25%+40%*30%=25.5% 盈亏临界点销售额=fc/加权平均贡献毛益率=45900/25.5%=180000(元)A产品盈亏临界点销售额=销售比重*盈亏临界点销售额=180000*30%=54000(元)B产品盈亏临界点销售额=180000*30%=54000(元)C产品盈亏临界点销售额=180000*40%=72000(元)5、某企业生产一种产品,正常销量为8000件,实际销量为7000件,单价50元。

单位变动成本30元,固定成本120000元,要求:(1)计算保本作业率,安全边际和销售利润率(2)如果其他条件不变,要求销售利润率达到16%,销量应为多少?解:1,保本点销量=fc/(sp-vc)=120000/(50-30)=6000(件)保本作业率=保本点销量/正常销量=6000/8000=75%安全边际=正常销量-保本点销量=8000-6000=2000(件)贡献毛益率=单位边际/单价=(sp-vc)/sp=(50-30)/50=40%安全边际率=安全边际/正常销=2000/8000=25%销售利润率=安全边际率*贡献毛益率=25%*40%=10%2,销售利润=利润/销售收入=(v(sp-vc)-fc)/(v-sp)=16%即(v(50-30)-120000)/50v=16%V=10000(件)6、某企业为生产经营一种产品,基期单价为60元,单位变动成本为36元,销售量为1000件,固定成本为20000元,要求:(1)计算基期盈亏临界点销售额和税前利率(2)计算各因素的利润敏感系数(3)如果计划期的目标利润预计为6000元测算在其他因素不变的情况下,各有关因素应如何变动才能实现目标利润。