管理会计—本量利分析

- 格式:pdf

- 大小:9.25 MB

- 文档页数:37

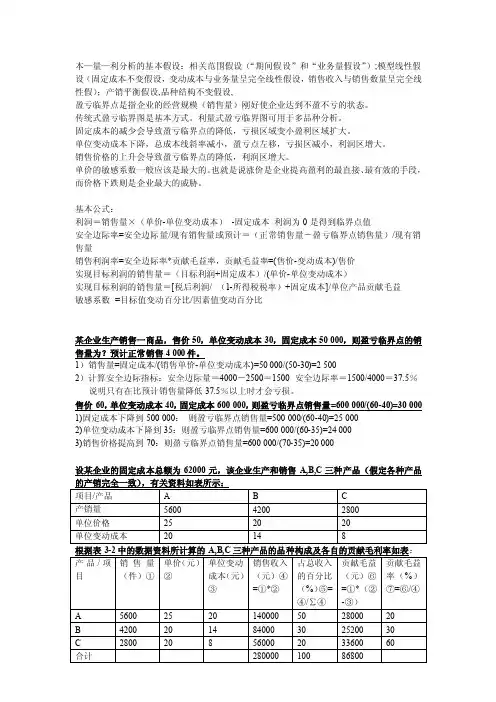

本—量—利分析的基本假设:相关范围假设(“期间假设”和“业务量假设”);模型线性假设(固定成本不变假设,变动成本与业务量呈完全线性假设,销售收入与销售数量呈完全线性假);产销平衡假设,品种结构不变假设,盈亏临界点是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态。

传统式盈亏临界图是基本方式。

利量式盈亏临界图可用于多品种分析。

固定成本的减少会导致盈亏临界点的降低,亏损区域变小盈利区域扩大。

单位变动成本下降,总成本线斜率减小,盈亏点左移,亏损区减小,利润区增大。

销售价格的上升会导致盈亏临界点的降低,利润区增大。

单价的敏感系数一般应该是最大的。

也就是说涨价是企业提高盈利的最直接、最有效的手段,而价格下跌则是企业最大的威胁。

基本公式:利润=销售量×(单价-单位变动成本)-固定成本利润为0是得到临界点值安全边际率=安全边际量/现有销售量或预计=(正常销售量-盈亏临界点销售量)/现有销售量销售利润率=安全边际率*贡献毛益率,贡献毛益率=(售价-变动成本)/售价实现目标利润的销售量=(目标利润+固定成本)/(单价-单位变动成本)实现目标利润的销售量=[税后利润/ (1-所得税税率)+固定成本]/单位产品贡献毛益敏感系数=目标值变动百分比/因素值变动百分比某企业生产销售一商品,售价50,单位变动成本30,固定成本50 000,则盈亏临界点的销售量为?预计正常销售4 000件。

1)销售量=固定成本/(销售单价-单位变动成本)=50 000/(50-30)=2 5002)计算安全边际指标:安全边际量=4000-2500=1500 安全边际率=1500/4000=37.5%说明只有在比预计销售量降低37.5%以上时才会亏损。

售价60,单位变动成本40,固定成本600 000,则盈亏临界点销售量=600 000/(60-40)=30 0001)固定成本下降到500 000:则盈亏临界点销售量=500 000/(60-40)=25 0002)单位变动成本下降到35:则盈亏临界点销售量=600 000/(60-35)=24 0003)销售价格提高到70:则盈亏临界点销售量=600 000/(70-35)=20 000设某企业的固定成本总额为62000元,该企业生产和销售A,B,C三种产品(假定各种产品的产销完全一致),有关资料如表所示:项目/产品 A B C产销量5600 4200 2800单位价格25 20 20单位变动成本20 14 8根据表3-2中的数据资料所计算的A,B,C三种产品的品种构成及各自的贡献毛利率如表:产品/项目销售量(件)①单价(元)②单位变动成本(元)③销售收入(元)④=①*②占总收入的百分比(%)⑤=④/∑④贡献毛益(元)⑥=①*(②-③)贡献毛益率(%)⑦=⑥/④A 5600 25 20 140000 50 28000 20B 4200 20 14 84000 30 25200 30C 2800 20 8 56000 20 33600 60 合计280000 100 86800以各种产品的销售收入占总收入的比例(即产品的品种构成)为权数,计算该企业产品的加权平均贡献毛益率如下:加权平均贡献毛益率=50%*20%+30%*30%+20%*60%=31%根据加权平均的贡献毛益率可以计算出该企业全部产品盈亏临界点的销售额,即盈亏临界点销售额=固定成本/加权平均贡献毛益率=62000/31%=200000(元)设A生产X件,BC按品种构成比例销售时,企业达到不盈不亏状态:5X+6×(4200÷5600X)+12×(2800÷5600X)=62 000 X=4000,B=3000 C=2000时达到不赢不亏状态。

管理会计应用指引第401号——本量利分析第一章总则第一条本量利分析,是指以成本性态分析和变动成本法为基础,运用数学模型和图式,对成本、利润、业务量与单价等因素之间的依存关系进行分析,发现变动的规律性,为企业进行预测、决策、计划和控制等活动提供支持的一种方法。

其中,“本”是指成本,包括固定成本和变动成本;“量”是指业务量,一般指销售量;“利”一般指营业利润。

第二条本量利分析的基本公式如下:营业利润=(单价-单位变动成本)×业务量-固定成本第三条本量利分析主要用于企业生产决策、成本决策和定价决策,也可以广泛地用于投融资决策等。

第四条企业在营运计划的制定、调整以及营运监控分析等程序中通常会应用到本量利分析。

第五条企业应用本量利分析,应遵循《管理会计应用指引第400号——营运管理》中对应用环境的一般要求。

第二章应用程序第六条本量利分析方法通常包括盈亏平衡分析、目标利润分- 10 -析、敏感性分析、边际分析等。

第七条盈亏平衡分析(也称保本分析),是指分析、测定盈亏平衡点,以及有关因素变动对盈亏平衡点的影响等,是本量利分析的核心内容。

盈亏平衡分析的原理是,通过计算企业在利润为零时处于盈亏平衡的业务量,分析项目对市场需求变化的适应能力等。

盈亏平衡分析包括单一产品的盈亏平衡分析和产品组合的盈亏平衡分析。

第八条单一产品的盈亏平衡分析通常采用以下方法:(一)公式法盈亏平衡点的业务量=固定成本÷(单价-单位变动成本)盈亏平衡点的销售额=单价×盈亏平衡点的业务量或盈亏平衡点的销售额=固定成本÷(1-变动成本率)或盈亏平衡点的销售额=固定成本÷边际贡献率边际贡献率=1-变动成本率企业的业务量等于盈亏平衡点的业务量时,企业处于保本状态;企业的业务量高于盈亏平衡点的业务量时,企业处于盈利状态,企业的业务量低于盈亏平衡点的业务量时,企业处于亏损状态。

(二)图示法企业可以使用本量利关系图进行分析。

第四章本量利分析一、关键概念1.本量利分析 2.贡献边际3.保本点1.安全边际2.保本作业率3.保本点4.保利点1.本量利关系图2.传统式本量利关系图3.贡献式本量利关系图4.利润—业务量式本量利关系图二、分析思考1.本量利分析的基本假定是什么2.贡献边际及其相关指标的计算公式3.单一品种保本点的确定方法有哪些1.经营安全程度的评价指标的内容及其计算2.单一品种下有关因素变动对保本点和保利点,对安全边际以及对营业利润的影响是什么1.本量利关系图的含义及其类型有哪些2.因素变动对保本点等指标有哪些影响三、单项选择题1.称为本量利分析的基础,也是本量利分析出发点的是 ;A.成本性态分析假设 B.相关范围及线性假设 C.产销平衡假设D.品种结构不变假设2.在本量利分析中,必须假定产品成本的计算基础是 ;A.完全成本法B.变动成本法 C.吸收成本法D.制造成本法3.进行本量利分析,必须把企业全部成本区分为固定成本和 ;A.税金成本B.材料成本C.人工成本D.变动成本4.按照本量利分析的假设,收入函数和成本函数的自变量均为同一个 ;A.销售单价B.单位变动成本 C.固定成本D.产销量5.计算贡献边际率,可以用单位贡献边际去除以 ;A.单位售价B.总成本C.销售收入D.变动成本1.下列指标中,可据以判定企业经营安全程度的指标是 ;A.保本量 B.贡献边际 C.保本作业率 D.保本额2.当单价单独变动时,安全边际 ;A.不会随之变动 B.不一定随之变动 C.将随之发生同方向变动D.将随之发生反方向变动3.已知企业只生产一种产品,单位变动成本为每件45元,固定成本总额60,000元,产品单价为120元,为使安全边际率达到60%,该企业当期至少应销售的产品为 ;A.2000件B.1333件 C.800件 D.1280件4.已知企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额600元,则保本销售量为 ;A.200件 B.300件 C.120件D.400件5.某企业只生产一种产品,单位变动成本是36元,固定成本总额4 000元,产品单位销售价格56元,要使安全边际率达到50%,该企业的销售量应达到 ;A .400件 B. 222件C. 143件 D. 500件6.根据本量利分析原理,只提高安全边际而不会降低保本点的措施是 ;A.提高单价 B.增加产量 C.降低单位变动成本 D.降低固定成本7.某公司生产的产品,其保本量为20万件,单价2元,贡献边际率为40%,其固定成本为 ;A .50万元 B. 100万元 C. 8万元 D. 16万元1.已知某企业本年目标利润为2 000万元,产品单价为600元,变动成本率为30%,固定成本总额为600万元,则企业的保利量为 ;A.61 905 B.14 286 C.50 000 D.54 0002.下列因素单独变动时,不对保利点产生影响的是 ;A.成本 B.单价 C.销售量D.目标利润3.已知企业某产品的单价为2 000元,目标销售量为3 500件,固定成本总额为100 000元,目标利润为600 000元,则企业应将单位变动成本的水平控制在 ;A.1500元/件B.1667元/件 C.1000元/件 D.1800元/件4.在金额式本量利关系图中,总成本线的斜率为 ;A.贡献边际率B.单位贡献边际 C.单位变动成本 D.变动成本率5.在利润—业务量式分析图中,若横轴代表销售量,则利润线的斜率代表 ;A.变动成本率B.单位贡献边际 C.单位变动成本 D.贡献边际率6.在销售量不变的情况下,保本点越高,能实现的利润 ;A.越多 B.越少 C.不变 D.越不确定四、多项选择题1.下列各项中,属于本量利分析内容的有 ;A.单一产品下的保本分析 B.盈利条件下单一品种的本量利分析C.单一品种下的本量利关系图 D.多品种下的本量利分析E.目标利润的预测2.本量利分析的基本假设包括 ;A.相关范围假设 B.线性假设 C.产销平衡假设D.品种结构不变假设 E.目标利润假设3.下列项目中,属于本量利分析研究内容的有 ;A.销售量与利润的关系 B.销售量、成本与利润的关系C.成本与利润的关系 D.产品质量与成本的关系 E.产品数量与成本的关系1.安全边际指标包括的内容有 ;A.安全边际量 B.安全边际额C.安全边际率 D.保本作业率E.贡献边际率2.保本点的表现形式包括 ;A.保本额 B.保本量 C.保本作业率 D.变动成本率 E.贡献边际率3.下列各项中,可据以判定企业是否处于保本状态的标志有 ;A.安全边际率为零 B.贡献边际等于固定成本C.收支相等 D.保本作业率为零 E.贡献边际率等于变动成本率4.下列与安全边际率有关的说法中,正确的有 ;A.安全边际与当年实际定货量的比值 B.安全边际率与保本作业率的和为1C.安全边际与销售量的比率 D.安全边际率越小,企业发生亏损的可能性越小E.安全边际率越大,企业发生亏损的可能性越小5.关于安全边际及安全边际率的说法中,正确的有 ;A.安全边际是正常销售额超过盈亏临界点销售额的部分B.安全边际率是安全边际量与正常销售量之比C.安全边际率和保本作业率之和为1D.安全边际率数值越大,企业发生亏损的可能性越大E.安全边际表明销售下降多少,企业仍不至于亏损6.下列各式计算结果等于贡献边际率的有 ;A.单位贡献边际/单价 B. 1-变动成本率 C.贡献边际/销售收入D.固定成本/保本销售量 E.固定成本/保本销售额7.贡献边际除了以总额的形式表现外,还包括以下表现形式 ;A.单位贡献边际 B.税前利润 C.营业收入 D.贡献边际率 E.净利润8.安全边际指标的表现形式包括 ;A.安全边际量 B.安全边际率C.安全边际额D.保本作业率 E.贡献边际率1.下列因素中,其水平提高会导致保利点升高的有 ;A.单位变动成本 B.固定成本总额 C.目标利润 D.销售量E.单价2.下列指标中,会随单价同方向变动的有 ;A.保本点B.保利点C.变动成本率 D.单位贡献边际E.贡献边际率3.在单一品种条件下,影响保利点的因素包括 ;A.现金净流量 B.单价C.固定成本总额 D.单位变动成本E.目标利润4.在传统式本量利关系图上,保本点的位置是由下列线段决定的,即 ;A.总成本线 B.固定成本线C.变动成本线 D.销售收入线E.贡献边际线5.下列项目中,其变动可以改变保本点位置的因素包括 ;A.单价B.单位变动成本 C.销售量 D.固定成本E.目标利润6.在企业组织多品种经营的情况下,可用于进行保本分析的方法有 ;A.加权平均法B.分算法C.顺序法 D.回归分析法E.主要品种法五、判断题1.在进行本量利分析时,不需要任何假设条件;2.贡献边际首先用于补偿固定成本,之后若有余额,才能为企业提供利润;3.本量利分析应用的前提条件与成本性态分析的假设是相同的;4.企业的贡献边际应当等于企业的营业毛利;5.因为本量利分析的各种模型是建立在各种假定的前提条件下,因而它们都存在一定的局限性;1.所谓保本是指企业的贡献边际等于固定成本;2.通常,贡献边际是指产品贡献边际,即销售收入减去生产制造过程中的变动成本和销售费用、管理费用中的变动部分之后的差额; 3.本量利分析的各种模型既然是建立在多种假设的前提条件下,因而我们在实际应用时,不能忽视它们的局限性; 4.若单位产品售价与单位变动成本发生同方向同比例变动,则盈亏平衡点的业务量不5.保本作业率能够反映保本状态下,生产经营能力的利用程度; 6.安全边际率和保本作业率是互补的,安全边际率高则保本作业率低,其和为1;7.超过保本点以上的安全边际所提供的贡献边际就是利润;8安全边际和销售利润指标均可在保本点的基础上直接套公式计算出来;9.若单价与单位变动成本同方向同比例变动,则保本点业务量不变;1.在盈利条件下的本量利分析中,研究任何一个因素时,其他因素必为已知或固定不变; 2.销售利润率可通过贡献边际率乘以安全边际率求得;3.单价、单位变动成本及固定成本总额变动均会引起保本点、保利点同方向变动;4.单价、单位变动成本和固定成本同时变化,则利润也必定发生变化;5.保本图的横轴表示销售收入和成本,纵轴表示销售量;6.在标准本量利关系图中,当销售量变化时,盈利三角区和亏损三角区都会变动;7在贡献式本量利关系图中,销售收入线与固定成本线之间的垂直距离是贡献边际;8.传统式本量利关系图能反映成本与销售量额的关系,但无法反映贡献边际与其他因素的关系,而利润—业务量式分析图则不能显示销售量额变动对成本的影响;六、计算题1.某企业保本点的月销售额为50 000元,在其他指标不变而固定成本增加5 000元时,为了实现保本需要增加销售额8 000元;要求计算:1原固定成本总额;2贡献边际率;3变动成本率;2.某企业经营甲商品,经测算分析,确认有关因素可能达到的水平及其概率估计如下表所示:概率估算表要求:根据以上资料,确定甲商品的保本点;1.某公司20×3年的简明损益表如下单位:元,销售收入 160 000减:销售成本 120 000其中变动成本占60%销售毛利 40 000减:营业费用 50 000其中固定成本占50%净利润-10 000经过分析,公司亏损的原因是对产品的广告宣传不够,20×4如果能增加广告费4 000元,可使销量大幅度增加,就能扭亏为盈;要求:1计算该公司20×4年保本点销售额;2如果该公司20×4年计划实现利润14 000元,则其销售额应为多少2.某公司只生产一种产品,售价每件8元,月初月末产成品存货成本不变,总成本与销售额之间的函数关系为:月总成本=180+0.625×月销售额;要求:1计算贡献边际率、盈亏临界点销售量、销售100件产品时的安全边际销售量和营业利润、目标利润为150元时的销售额;2如果单位变动成本提高1元,售价应定为多少,才能保持原来的贡献边际率1.甲产品单位售价为30元,单位变动成本为21元,固定成本为450元;要求:1计算保本点销售量;2若要实现目标利润180元的销售量是多少3若销售净利润为销售额的20%,计算销售量;4若每单位产品变动成本增加2元,固定成本减少170元,计算此时的保本点销售量;5就上列资料,若销售量为200件,计算单价应调整到多少才能实现利润350元;假定单位变动成本和固定成本不变.第四章本量利分析答案一单项选择题二多项选择题三判断题1.×2.√3.×4.×5.√1.√2.√3.√4.×5.√6.√7.√8.√9.×1. √2. √3.×4.×5.×6.×7.×8.√四计算题1.1因为保本点的销售收入=固定成本边际贡献率变动前:50 000=原固定成本边际贡献率变动后:50 000+8 000=原固定成本+5000边际贡献率联立解方程组,则固定成本=31 250元;2由前述方程组,也可得贡献边际率=%;3变动成本率=1-变动成本率=%=%;2.3.120×3年变动成本=120 000╳60%+50 000╳50%=97 000元20×3年固定成本=120 000╳40%+50 000╳50%=73 000元20×3年贡献边际率=16000097000160000-=39.38%20×4年保本点销售额=73000400039.38%+=195 531元220×4年实现目标利润的销售额=7300040001400039.38%++=231 082元4.1以y表示每月总成本,x表示每月的销售量,故总成本与销售量之间的函数关系式为:y=180+0.625╳8x=180+5x产品贡献边际率=8-5÷8=37.5%保本点销售量=180÷8-5=60件销售100件产品时的安全边际销售量=100-60=40件目标利润为150元时的销售额=150+180÷37.5%=880元2单位变动成本提高1元,即5+1=6元,为保持原来的贡献边际率,单价应提高到6÷1-37.5%=9.6元5.1保本点销售量=4503021-=50件2实现目标利润的销售量=4501803021+-=70件3设销售量为x,则 20%╳30x=30x-21x-450,解得x=150件4保本点=45017030(212)--+=40件5设单价为p,则:350=200p-200╳21-450解得p=25元所以单价应从30元调整到25元。

管理会计第四章本量利分析通过本章的学习,应当达到以下学习目标:1.重点掌握单一品种保本分析,保利分析2.掌握多品种保本分析3.掌握因素变动对相关指标的影响。

本量利分析就是成本-业务量-利润之间依存关系的简称,是在变动成本法的基础上,以数量化的会计模型与图形来揭示固定成本、变动成本、销售量、销售收入、利润等变量之间内在规律性练习,为会计预测、决策和归还提供必要财务信息的技术方法。

一、本量利分析的基本公式本量利分析的基本公式就是:营业利润=销售收入-销售成本=(单价-单位变动成本)×销售量-固定成本在基本公式中,特别要注意贡献边际的概念。

贡献边际就是销售收入与相应的变动成本之间的差额,其表现形式为单位贡献边际、贡献边际总额和贡献边际率等几种形式。

贡献边际虽然不是企业的营业利润,但它与企业利润的形成有着密切的关系。

因为贡献边际首先用于补偿企业的固定成本,只有当贡献边际补偿的固定成本还有剩余时,企业才会实现盈利。

贡献边际率与变动成本率之间有着密切的联系,属于互补性质,变动成本率越高,贡献边际率越低、盈利能力越小;反之,变动成本率越低,贡献边际率越高,盈利能力越强。

贡献边际率与变动成本率的关系可以表示如下式:关系边际率+变动成本率=1二、单一品种产品保本、保利分析1.保本分析保本分析就是研究企业恰好处于收支相抵、不盈不亏、利润为零的状态下的本量利关系。

保本点就是能使企业达到保本状态时的业务量的总称,具体有两种表现形式:保本点销售量和保本点销售额。

(1)在确定保本点时,可以采用图解法、基本等式法和贡献边际法。

具体的应用需要采用以下公式:保本量=固定成本÷(单价-单位变动成本)保本额=单价×保本量或:保本量=固定成本÷单位贡献边际保本额=固定成本÷贡献边际率(2)企业经营安全程度评价评价企业的经营安全程度的指标是安全边际。

安全边际就是预计的销售量与保本销售量的差额,具体有安全边际量、安全边际额和安全边际率等表现形式。