我国通货膨胀与股票价格相关关系的实证分析

- 格式:doc

- 大小:182.00 KB

- 文档页数:8

通货膨胀率对中国股票和债券收益率的影响研究通货膨胀是经济运行中普遍存在的现象,它对各类资产的价格、利率等产生重要影响。

本文将以中国股票和债券收益率为研究对象,探究通货膨胀率对这两类资产收益率的影响。

一、通货膨胀率的概念和影响机制通货膨胀率是指物价水平普遍上涨的一种经济现象,通常以CPI(居民消费价格指数)或PPI(工业生产者价格指数)来衡量。

通货膨胀率的上升,通常意味着货币的购买力下降,人民币的实际价值减少。

通货膨胀率对股票和债券的影响可以通过以下几个方面进行分析:1. 资产价格:通货膨胀会推高股票市场的股价和债券市场的债券价格,因为通胀预期会提高未来现金流的折现率,从而提高现金流产生的资金的现值。

2. 利率:通货膨胀率的上升通常会伴随着货币政策的调整,央行通常会加息以控制通货膨胀。

因此,通货膨胀率上升会导致利率上升,从而影响债券收益率。

3. 盈利能力:通货膨胀对企业盈利能力有巨大的影响。

一方面,企业的成本会随着通货膨胀而上升;另一方面,企业如果能够及时调整产品和服务的价格,也有可能通过通胀获得额外的盈利。

二、通货膨胀率与股票收益率的关系1. 股票价格:通货膨胀率上升会推高股票市场的股价,因为通胀预期会提高未来现金流的折现率,进而提高股票的现值。

此外,通胀预期上升可能会刺激企业扩大投资,提升市场信心,进而推高股票价格。

然而,通货膨胀率上升也可能对股票收益率造成负面影响:a. 预期收益率调整:通货膨胀预期上升会导致市场调整预期收益率,进而推动股价下跌。

b. 利息负担增加:通胀率上升会导致企业融资成本上升,尤其是有大量债务的企业,利息负担的增加会降低净利润和股东权益,进而影响股票收益率。

2. 盈利能力:通货膨胀对企业盈利能力有重要影响。

一方面,通货膨胀导致企业成本上升,如原材料成本、进口成本等,进而降低企业的盈利能力。

另一方面,如果企业能够及时提高产品和服务价格,就能获得额外的盈利,进而提高股票收益率。

通货膨胀与股票回报的关系及机制分析通货膨胀与股票回报的关系及机制分析一、引言通货膨胀和股票市场是经济中两个重要而紧密相关的概念。

通货膨胀是指货币供应量增加导致商品价格普遍上涨的现象,而股票回报则是指股票持有人由于股票升值或分红而获得的回报。

了解通货膨胀与股票回报的关系和机制对投资者和经济决策者都非常重要。

二、通货膨胀与股票回报的关系通货膨胀与股票回报之间存在一定的关系,但这种关系并不是简单的因果关系。

首先需要明确的是,通货膨胀对股票市场影响的是实际股票回报,而不是名义股票回报。

1. 名义股票回报名义股票回报是指投资者在股票市场中所获得的总回报,包括股息和股票价格升值。

在通胀环境下,股票价格通常会上涨,这将有利于投资者获得名义股票回报。

因此,通货膨胀对名义股票回报有正向影响。

2. 实际股票回报实际股票回报是指投资者在股票市场中所获得的回报,经过通货膨胀的调整后的值。

通货膨胀导致商品价格上涨,购买力下降。

因此,如果通货膨胀率高于股票市场的回报率,那么投资者的实际股票回报就会受到负面影响。

相反,如果股票市场的回报率高于通货膨胀率,那么投资者的实际股票回报就会受到正面影响。

三、通货膨胀与股票回报的机制分析通货膨胀与股票回报之间的关系是复杂而多变的,需要从宏观经济和微观公司层面进行分析。

1. 宏观经济层面通货膨胀对股票回报的影响主要来自以下几个方面:- 资产价格上涨:通货膨胀导致货币供应量增加,部分资金流向股票市场,推动股票价格上涨,从而增加投资者的名义股票回报。

- 利率调整:通货膨胀率上升可能导致央行提高利率以控制通胀,较高的利率可能使企业融资成本上升,影响企业盈利能力,从而对股票回报产生负面影响。

- 通胀税:通货膨胀降低了货币的实际价值,相当于一种“通胀税”。

这种通胀税对股票市场的影响因市场预期和政府政策而异。

2. 微观公司层面通货膨胀对公司盈利能力的影响也会对股票回报产生影响: - 成本压力:通货膨胀使企业原材料、能源等价格上涨,增加了企业的成本压力,可能降低企业盈利水平,从而对股票回报产生负面影响。

摘要由于国际上美元泛滥,不断贬值,国际市场上大宗商品价格攀升,人民币相对升值与国内出口经济走强,外汇储备不断增长,导致国内人民币大量发行。

从2009年开始,我国的居民价格指数不断升高,国内经济面临通货膨胀的压力,居民手中的货币不断通胀的侵蚀。

作为投资者的角度,寻找一种或多种资产保值或者增值的途径至关重要。

本文意在提供投资者在通胀背景下投资股票市场的资产配置建议。

本文所要完成的工作就是研究通货膨胀对不同行业股票收益率的研究,从而发现通胀冲击下那些表现优异的行业股票,从中发现理想的投资机会。

首先,本文对国内外有关通胀与股票收益关系的文献进行了综述,包括通胀与整个股票市场关系的理论综述,还包括股票市场表现中各行业的差异表现的理论综述。

这些文献或多或少揭示者通胀与股票回报的关系。

然后,本文从不同的角度分析了通货膨胀如何对不同行业产生影响,角度选取包括企业运营角度和投资者投资角度。

最后,通过建立向量自回归模型对以CPI为观察值的通货膨胀率和以中证500行业指数为观察值的行业收益率进行实证分析研究,其中把中证500行业指数的十个一级行业分为上游资源行业、中游制造行业和下游消费与服务行业分类进行研究。

实证研究结果发现,三大行业都能在短期中获得正收益,但从长期来看,处于上游或相对上游的行业能获得正收益,处于下游或相对下游的行业通常是负收益。

实证结果还发现,股票行业波动是多因素作用影响的。

所以投资者在选股时应全面考虑和分析。

关键词:通货膨胀;行业股票收益率;向量自回归模型AbstractDue to the proliferation of international dollar, depreciating on the international market commodity prices rise, the relative appreciation of the domestic export economy stronger yuan, growing foreign exchange reserves, resulting in a large number of domestic RMB issue. Beginning in 2009, CPI rising population, the domestic economy is facing inflationary pressures, monetary inflation continues to erode in the hands of residents. As an investor point of view, to find ways to preserve one or more assets or the value is essential. This article is intended to recommend the stock market investment asset allocation in the context of inflation in providing investors. Research work to be done in this article is to study inflation stock returns in different industries, which found the performance of the stock outstanding industry inflation shocks, and found an ideal investment opportunity.Firstly, the literature on the relationship between inflation and stock returns home and abroad were reviewed, including the theory of inflation and review the entire stock market relations, including theory summary difference in stock market performance of the industry's performance. These documents reveal the relationship more or less by inflation and stock returns.Then, the paper analysis how inflation affects different sectorsfrom a different point of view, including business operations point of view and investors point of view.Finally, since the regression model to the observed values of CPI inflation and in the CSI 500 index of observations industry sectors through the establishment of vector yields empirical analysis,in which the CSI 500 index of the ten industry sectors into an upstream resource industries, midstream and downstream manufacturing industries and the service sector classification Consumer Research. The empirical results found that three industries can get a positive return in the short term .But in the long run, in the upstream or relatively upstream industry can get a positive return, the downstream or relative downstream industries are usually negative returns. The empirical results also found that fluctuationis affected by multiple factors. So investors should be fully considered and analyzed in the stock selection.第一章绪论1.1选题的背景和意义自从06年的股权配置改革,我国股票市场交易日益活跃,在交易上和股价走势趋于合理。

当前我国通货膨胀原因的实证分析【摘要】近期我国通货膨胀问题日益严峻,一种流行观点认为货币供给过剩是此次通膨的原因,本文通过构建计量经济模型运用基于VAR模型的脉冲响应函数研究得出结论:当前我国通货膨胀的主要原因是成本推进,货币供应量在通胀中并不扮演主要角色。

【关键词】通货膨胀脉冲响应货币供应量劳动力成本引言2009年以来,在政府一系列经济刺激计划的推动下,中国经济增长在年内出现"V"型反转,成功实现“保八”。

但是,在经济上升的周期中,通货膨胀风险上升。

我国居民消费物价指数(CPI)自2009年11月同比涨幅由负转正后,便一路上扬,到2010年5月CPI首次突破警戒线--3%,此后,涨势并未减缓,物价水平屡创新高,2011年6月CPI比上年同期上涨达6.4%,远远超过了通货膨胀警戒线。

通货膨胀问题的日趋严峻,引起了社会各界的高度关注。

对于我国这一轮通货膨胀的原因,学界已经做了大量分析。

在诸多的讨论中,货币供给过多是主流观点,他们认为,货币的超发是这轮通胀的根本原因。

但是,自去年6月份以来,我国货币供应量的增长持续低于历史水平,价格水平却不降反升甚至出现了飙升。

那么此轮通胀的根本原因真的是货币超发吗?因此,本文将通过构造VAR模型,对我国当前出现的通货膨胀原因进行深入的分析与探讨。

计量经济模型分析本文将选择向量自回归VAR模型来进行实证研究,通过分析脉冲响应函数研究当前我国通货膨胀的原因。

1.变量选取与数据处理本文采用的模型包含的变量为居民消费价格指数CPI、广义货币供应量M2、上证综合指数SZ和金融机构贷款余额Loan四个。

其中CPI为衡量通货膨胀水平的指标。

上证综合指数SZ综合反映中国资产市场的指标,随着中国股市的发展和居民理财观念的加强,股市已经是企业与个人财产中重要配置部分,货币政策的资产市场效应日趋明显。

金融机构贷款余额是我国货币政策重要影响变量。

本文采用2008年6月至2011年6月的数据。

通货膨胀与股票市场走势研究摘要:通货膨胀对于股票市场走势具有不可忽视的影响,通过影响财富的再分配、人们的预期和上市公司的基本面来影响股票价格走势。

本文选取2002年1月-2011年12月间的数据进行实证分析,研究发现,cpi与上证指数存在长期的协整关系,通货膨胀是通货膨胀是股票市场走势的重要影响因素之一。

关键词:通货膨胀;股票市场;协整检验一、引言在现代经济中,通货膨胀是一种比较普遍的现象,它不仅对实体经济会产生影响,对于股票市场同样存在着不容忽视的影响。

理论上我们认为,股票市场是国民经济的晴雨表,其走势终究是由宏观经济的基本面决定的,通货膨胀是一国宏观经济状况的重要表现,价格稳定一直以来都是政府经济调控政策的目标之一。

在面临通货膨胀时,政府所采用的宏观经济政策,包括货币政策和财政政策,都会对股票市场产生深远的影响。

如2011年央行在面临通货膨胀压力时,多次上调存款准备金率,收紧银根,股票市场相应地变现低迷,全年下跌21.68%。

因此,探讨通货膨胀与股票市场走势的研究具有较强地现实意义。

二、理论分析通货膨胀是指在一定时期内货币持续贬值的现象。

一般分为温和通货膨胀,急剧通货膨胀和恶性通货膨胀三种。

衡量通货膨胀率的价格指数一般有三种:生产者价格指数(ppi)、消费价格指数(cpi)、gdp平减指数(gdp deflator)。

在市场经济中,市场是资源配置的主要手段和方式,它促使资源从生产效率低的部门转移到生产效率高的部门,从而达到资源的有效配置。

当经济中存在通货膨胀时,它能改变商品的相对价格,影响到整个资源的配置过程,进而影响到与宏观经济息息相关的股票市场。

具体而言,通货膨胀通过以下途径影响股票市场:(一)通货膨胀通过财富的再分配来影响股票市场。

通货膨胀具有财富再分配的效应,能影响社会公众的收入分配。

通过财富的再分配,从而改变投资者对股票市场的投资额,影响股票市场的走势。

(二)通货膨胀通过影响人们的预期从而影响股票价格。

我国通货膨胀与股票价格相关关系的实证分析摘要:随着股票市场的迅猛发展和我国经济市场化水平的提高,通货膨胀对于股票价格的波动的影响越来越大。

20世纪90年代以来我国股票市场的飞速发展,居民资产结构中金融资产份额的持续增加,股票价格的波动对宏观经济运行与发展的影响日益突出。

2005年4月我国股权分置改革试点正式起动,我国股市由1000点左右启动,一路飙升至6124点的高位,期间我国经济也再次经历了一次比较大的通货膨胀期,2008年全年通货膨胀率达5.9%。

2009年受全球金融危机影响我国经济整体不景气,股市上也反映低迷,居民消费下降,物价指数偏低,一度出现物价指数为负的现象,从2010年开始我国经济开始复苏消费需求开始上升,沉寂一年多的物价指数开始飙升。

10月份已经开始出现通胀迹象,同时上证指数开始拉升一度超过3100点,进入2011年物价上涨仍在调控中上升,截止到六月份CPI已经连续三年在5%以上。

伴随着股市的大起大落,通货膨胀也显示出与之相应的趋势。

研究通货膨胀与股票价格波动间的相关关系以及是否应该将股票价格纳入通货膨胀指数的问题就被提上了日程。

关键词:通货膨胀;股票价格;财富效应引言20世纪90年代以来我国股票市场飞速发展,居民资产结构中金融资产所占份额持续增加,股票价格的波动对整个宏观经济的影响越来越大。

在这样一个经济背景下,央行的货币政策如何面对股市大幅波动和实体经济中物价的快速膨胀,以及我国以股票价格为代表的资产价格膨胀在总体通货膨胀过程中起着怎样的作用是一个复杂却值得探索和研究的问题。

在通货膨胀理论中,股票市场的作用一直没有受到重视。

但是随着金融自由化的发展,股票市场不仅日益发展,而且股市与实体经济中的物价水平之间的联系也进一步加强。

特别是2006年以来我国股票市场持续走强,与此同时通货膨胀的指标CPI也不断上升。

本文的目的是探讨股票市场的发展是否与通货膨胀之间存在一定关系?股票市场如何与实体经济的物价上涨互动作用及影响的程度,股票价格相对于CPI的先行性可否作为未来通货膨胀的先行指示器和央行制定货币政策的参考因素。

旨在考察金融资产的信息内涵与实体经济的关联性,而不是建议对股票市场的变动采取干预。

本文分四个部分完成,第一部分文献综述从股票价格与通货膨胀的影响路径两个方面总结了国内外相关研究;第二部分结合我国的实际情况分析股票价格与通货膨胀的互动影响,补充了以往研究中容易忽视的通货膨胀对股票价格的影响;第三部分用实际数据从计量角度对CPI与上证综指进行实证分析,有单位根检验、协整检验、格兰杰因果分析,建立了股票价格与通货膨胀之间互动关系的模型;最后一部分总结全文,提出自己的看法。

一、文献综述(一)国外研究1.关于资产价格与通货膨胀间影响机制的研究Pigou(1930)提出的“庇古效应”,认为资产价格的变化必然导致消费者需求的变化,在供给不变的情况下,社会总需求的变化会必然影响到一般价格水平的变化。

Friedman(1957)在恒久收入理论和Modigliani(1963)在生命周期理论中都认为,当期消费受到生命周期中各个阶段的预期收入的影响,消费的变化将会导致价格变化。

消费者一生资源的一个重要组成部分是他们的金融财富。

股票价格上升时,家庭的财富价值也上升因而增加了消费者一生的资源,从而使消费增加,最终导致社会总需求的增加。

托宾Q理论(Tobin,1978;BillDupor,2002)为股票价格波动对经济的影响提高了一个重要的传递机制,q ,企业应该扩大投资,也就是若q 托宾q 值是企业的股票市场价格与企业的资本重置之比。

如果1较高公司的市场价格相对于资本的替代成本就很高,新的工厂和设备资本相对于公司的市场价格来说就便宜,那么公司就会增加股票的发行利用筹到的资金进行实物投资,投资因此上升,总需求因而也会增加,产生通胀压力。

(二)国内研究1.关于股票价格与通货膨胀间影响机制的研究邓瑛(2004)对股票价格对中国货币政策的传导效应进行了实证研究,分析表明到目前为止我国股票价格对投资没有作用,而只对居民消费具有一定的财富效应或替代效应。

黄盛华(2007)研究认为,对股票价格作为货币政策传导渠道这一点必须引起足够重视。

其认为股票价格不应作为货币政策的最终目标,但应引起相当重视。

其主张,20世纪90年代以来,金融资产的“财富效应”和“资产负债表效应”通过资源配置、产权交易、风险定价和行使公司治理的市场机制对经济生活的影响越来越大,已经成为货币政策的重要传导机制之一。

其中一个重要表现就是,股市低迷时期,证券市场资金向银行回流,导致M2增长过快。

货币当局对股票价格的重视,股票价格并非全然不可测,股票价格的严重偏离调控是货币当局可以判断的,对显著脱离基本面的股票价格变动采取相机抉择的对策是十分必要的。

(三)评述综上所述,国外学者虽然肯定资产价格包含未来通货膨胀的信息,但对资产价格是否应该纳入到通货膨胀的衡量中争议仍然非常地大。

不赞成资产价格应该纳入通货膨胀测量中的人们认为资产价格的失调难以发现,而且资产价格存在泡沫很难测量。

赞成者则认为资产价格泡沫难以测量并不意味着货币政策就不应该对资产价格做出反应。

国内学者对通货膨胀与资产价格的以往的研究较少,随着股市的发展,两者的关系日益受到关注,无论是理论上的研究还是经验上研究都取得了丰硕的成果。

国内学者重在研究资产价格与通货膨胀的相关关系,认为政府在制定政策时应当考虑资产价格的指示作用,但对将资产价格纳入广义的通货膨胀指数基本持否定态度。

无论国外学者还是国内学者都更多的关注股票价格对通货膨胀的影响,而较为忽视通货膨胀对股票价格的影响路径,而中国的股市发展尚未成熟,对宏观经济的影响力有限,理论上股票价格对通货膨胀的传导路径不畅,本文则对该点作了补充说明,反映了二者的互相作用,并得出实体经济中的物价水平对股市的影响大于股市对其的影响。

二、我国通货膨胀与股票价格的互动影响分析(一)通货膨胀影响股票价格的路径分析自2010年末以来,居民消费价格指数持续走高,通货膨胀压力日趋加大,综观各月份环比或同比居民消费价格指数,2011年中国通货膨胀的趋势明显加快。

通货膨胀是影响股票市场以及股票价格的一个重要宏观经济因素。

通货膨胀不能够直接对股票价格产生影响,它主要通过影响国家宏观调控政策来影响股票价格。

在通货膨胀情况下,国家政府一般会采取紧缩的货币政策与财政政策来控制货币供应量、市场利率、税收、国债等经济变量来调控通货膨胀,从而影响股票价格。

下面分析这些经济变量对股票价格带来的影响。

1.货币供应量①与股票价格通货膨胀主要是由于过多地增加货币供应量造成的,国家调控通货膨胀必然会控制货币供应量。

一般来说,货币供应量与股票价格呈正相关关系,即货币供应量增大使股票价格上升(在特殊情况下也有相反作用)有三种表现:第一,货币供给量增加,促进股票市场的繁荣;第二,货币供给量增加引起社会商品的价格上涨,股份公司的销售收入及利润相应增加,从而使得以货币形式表现的股利(即股票的名义收益)有一定幅度地上升,使股票需求增加,股票价格也相应上涨;第三,货币供给量持续增加引起通货膨胀,通货膨胀带来的往往是虚假的市场繁荣,造成一种企业利润普遍上升的假象。

保值意识使①此处的货币供应量指广义货币供应量,即M2。

人们倾向于将货币投向贵重金属、不动产和短期债券上,股票需求量也会增加,从而使股票价格也相应增加。

由此可见,货币供应量的增减是影响股价升降的重要原因之一。

当货币供应量增加时,多余部分的社会购买力就会投入到股市,从而把股价抬高;反之,股市陷入低迷状态。

2.利率与股票价格通货膨胀发生时,银行存款的实际利率降低甚至为负数,国家会提高市场利率。

一般来说,利率下降时,股票的价格就上涨;利率上升时,股票的价格就会下跌。

利率的升降与股价的变化呈上述反向运动的原因主要在下面两个方面:一是当利率的上升,不仅会增加公司的借款成本,而且还会使公司难以获得必需的资金,这样,公司就不得不削减生产规模,而生产规模的缩小又势必会减少公司的未来利润。

因此,股票价格就会下降,反之,股票价格就会上涨;二是当利率上升时,一部分资金从投向股市转向到银行储蓄和购买债券,从而会减少市场上的股票需求,使股票价格出现下跌。

反之,利率下降时,储蓄的获利能力降低,一部分资金就可能回到股市中来,从而扩大对股票的需求,使股票价格上涨。

利率与股价运动呈反向变化的情况也不是绝对的。

上述的分析说明,通货膨胀特别是严重的通货膨胀对股票价格会产生抑制作用。

(二)股票价格影响通货膨胀的路径分析股票价格波动会通过各种传导渠道影响一国通货膨胀的水平。

股票价格波动主要通过影响消费与投资,从而间接影响物价水平,进而影响通货膨胀。

从理论上看,一方面,股票价格的上涨有助于刺激消费和投资;另一方面,股票价格的过分上涨,也推动了短期物价的上涨,造成通货膨胀的压力。

总体上说股票价格上扬,使得社会公众的消费增加,企业扩大生产,就业增加,并通过物价以及资产价格的上涨来推动通货膨胀水平的上涨。

股票价格下降,使得公司价值与家庭财富下降,企业扩大生产的信心不足,就业下降,社会公众消费下降,使得通货膨胀水平下降。

股票市场的变化可以通过这一系列的机制影响厂商和个人的投资和消费决策,导致总需求变化进而影响产出和价格水平的变化。

但是,事实上资产价格的波动并不能直接影响宏观经济,它需要借助各种信用体系的影响来传递作用。

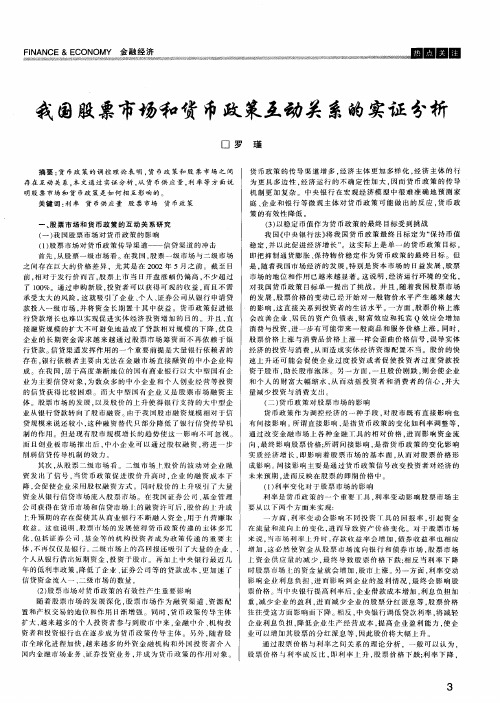

以下根据我国实际情况分析股票价格对实体经济的影响:1.我国股票价格影响通货膨胀的消费渠道图1①社会消费品零售总额(亿元)②与上证综指趋势图数据来源:巨灵金融服务平台由图可知,上证综指的波动较大,而社会消费品零售总额总体是上升的,在2008年股价暴跌时,社会消费品零售总额仍然呈现上升的趋势。

我国股票价格与社会消费之间几乎不存在波动趋势一致性的特征,即股票价格对社会消费的推动作用没有良好的发挥。

社会消费品零售总额与城镇居民人均可支配收入之间的关系紧密,说明推动社会消费增长的仍然是收入为主。

2.我国股票价格影响通货膨胀的投资渠道财富效应及托宾Q理论在我国的作用还很微弱,要使股票价格对通货膨胀产生明显作用必须要有两个前提条件支撑:一是参与股票市场的人在各自的总资产中配置虚拟资产的比重要足够明显,这样的条件能够保证虚拟资产的收入能够带来总的收入效应的上升,即股票价格不断上升时,人们手中证券使得个人财富激增,于是对远期消费抱有信心而增加当期消费;二是股票市场的散户参与率必须要足够大,这个条件保证参与股票市场人们的消费能够影响社会总需求。

2006后我国股市在这两个方面都有了重要的发展,其数据较为明显的反映了这种趋势:表1 我国股市发展概况年度沪深总市值(亿元)沪深流通市值(亿元)沪深流通值年净增额(亿元)年追加投资股票占年收入比③沪深开户总数(万户)沪深开户总数占人口比④1999 26471 8214 2468 2.75% 4482 3.58% 2000 48091 16088 7874 7.93% 5801 4.57% 2001 43522 14463 -1625 -1.48% 6651 5.21% 2002 38329 12485 -1978 -1.64% 6884 5.36% 2003 42458 13179 694 0.51% 7025 5.44% 2004 37086 11689 -1490 -0.93% 7211 5.55% 2005 32430 10631 -1058 -0.58% 7336 5.61% 2006 89404 25004 14373 6.82% 7854 6.00% 2007 327140 93064 68060 27.60% 13838 10.52% 资料来源:上海交易所网站在表1中,引入了两个相对量。