环境体系风险和机遇与应对评估分析表

- 格式:doc

- 大小:45.50 KB

- 文档页数:3

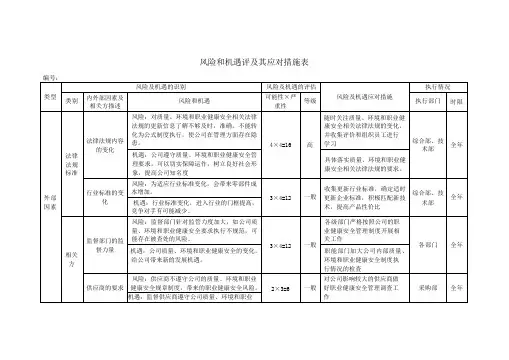

风险和机遇评及其应对措施表编号:

类型

风险及机遇的识别风险及机遇的评估

风险及机遇应对措施

设施稳定性。

执行情况

类别

内外部因素及

相关方描述

风险和机遇

可能性×严

重性

等级执行部门时限

财务

状况

费用支付

资金回收

风险:目前公司产品主要销售区域的经济整体

情况低迷,同时国内经济形势趋势严峻,加上

银行收紧贷款的发放,给公司带来比较大的财

务压力。

应收款无法及时到位,增加了坏账的

出现率。

2×3=6一般

1.销售部门加快资金的回笼,

减小公司资金压力,降低坏账

出现的风险。

2.财务部门根据公司财务情

况做好财务预算,防止出现财

务风险。

财务部、销

售部

全年

机遇:财务状况处理得当,会提高公司整体的竞

争力。

编制:审核:。

质量环境职业健康安全三体系-风险和机遇识别评估分析与应对措施表

表码:QP-P01-03/A

编制/日期:审核/日期:批准/日期:说明:

1.公司风险Risk评价采用定性分析法,分为A级风险Risk也称高关注风险Risk;B级风险Risk也称一般关注风险Risk。

其对应表如下:

2.公司风险Risk对策有规避风险Risk、接受风险Risk、减少风险Risk、分担风险Risk四种。

战略小组根据公司风险Risk管理理念、风险Risk特点与评价结果和公司实际情况等充分信息确定风险Risk对策。

对于A级风险Risk 且会给公司带来重大经济损失,导致经营危机、集体罢工、停产、关闭、监管部门重大经济处罚、人员死亡、群体受伤、火灾爆炸、公司声誉和名誉受损等严重后果的风险Risk必须选择“规避风险Risk”。

对于AB级风险Risk,公司没有能力解决或没必要解决,且不会给公司带来重大经济损失、导致经营危机、集体罢工、停产、关闭、监管部门重大经济处罚、人员死亡、群体受伤、火灾爆炸、公司声誉和名誉受损等严重后果的风险Risk可采取接受风险Risk。

不属于上述情况的风险Risk,由战略小组结合公司实际选择减少风险Risk或分担风险Risk的对策。

3.应对措施制定可结合公司的实际情况和以往的经验教训以及获得的知识进行制定,并与该风险Risk对产品和服务符合性的潜在影响相适

应。

一般可采用制定目标及其管理方案、建立和实施运行控制文件、进行培训和宣贯、投人资源、监督检查、应急预案等措施。

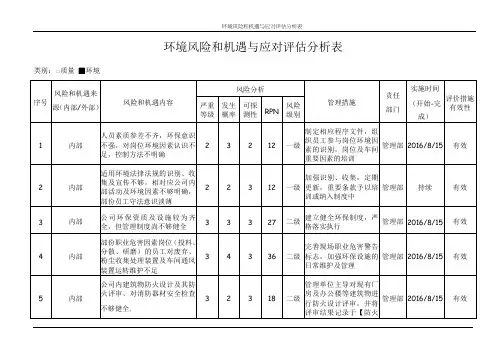

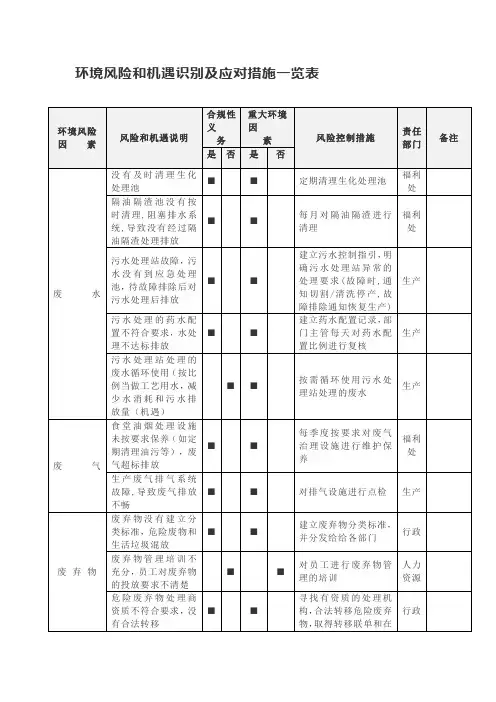

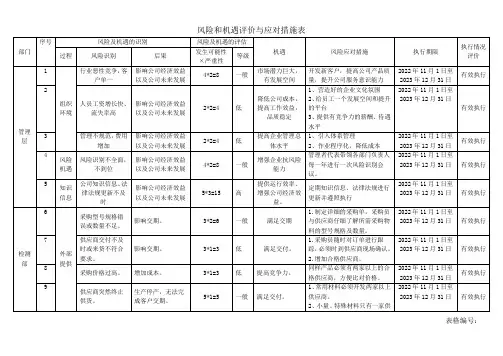

组织环境风险和机遇评估分析表(ISO9001-2022)类型类别法规要求外部因素相关方要求外部因素及相关方描述法律、法规内容的变化行业标准的变化监管部门的监管力度供应商的要求风险及机遇的识别风险和机遇风险:公司通过了欧盟、韩国药监部门的检查,公司部份产品作为原料药在以上区域进行销售,公司对当地国的法律法规是否充分采集评估,并转化为公司制度执行,符合新法规要求机遇:公司产品机构调整,给公司带来潜在的客户风险:公司现有的制度,是否符合新行业标准的要求机遇:行业生产环境变化,给公司带来潜在的客户风险:监管部门监管力度的加大,如公司执行不规范,可能存在被查处的风险机遇:行业生产环境的变化,给公司带来新的发展机遇风险:原材料市场不稳定,希翼签订的年度风险及机遇的评估发生可能性等级×严重性4×4=16 高4×3=12 普通4×3=122×3=6风险及机遇应对措施1.主要职能部门按照要求加强相关产品销售区域所在地法律法规的采集评价2.贸易部门加大市场开辟1.主要职能部门按照要求加强法律法规的采集评价2.贸易部门加大市场开辟1.各级部门严格按照公司的规章制度开展相关工作2.职能部门加大公司内部制度执行情况的检查对公司影响较大的大宗原材执行情况执行部门QA 室、企管部、安环部、生产创造部贸易部、国际贸易部QA 室、企管部、安环部、生产创造部贸易部、国际贸易部生产车间、物资储运部、QC 室QA 室、企管部、安环部、生产创造部总经理室、物资采购时限全年全年全年全年全年全年全年普通普通合同和保底价格,带来的采购和资金风险料做好年度采购计划部、进口物资管理部机遇:原材料可能会降低编制人:日期:审核人:审核日期:组织环境风险和机遇评估分析表类型类别相关方要求外部因素技术外部因素及相关方描述客户的需求第三方的要求新领域、新设备、新工艺风险及机遇的识别风险和机遇风险:客户对产品质量标准提高,以及对供应周期和售后服务的期望值提升,给公司生产、质量和售后管理提出新的要求机遇:市场竞争的加剧,公司管理水平的提升,会给公司带来潜在的发展机遇风险:公司运行中可能会对第三方产生不利的影响,或者是第三方的要求公司目前无法满足,由此造成的冲突机遇:第三方要求会完善公司的管理水平风险:公司现有的工艺、设备如果比较落后,造成产品的成本较高,缺少市场竞争力。

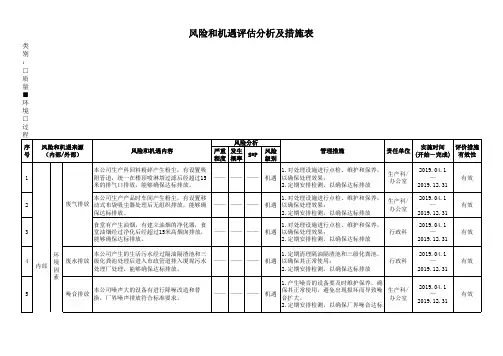

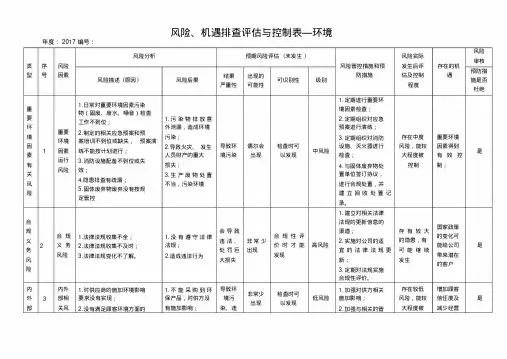

风险和机遇评估分析表环境风险类别风险识别风险评估应对控制措施(机遇)风险评估风险描述风险后果风险分析级别级别重要环境因素有关风险重要环境因素运行风险1固体废弃物排放危险废弃物未按要求处置2. 潜在火灾火灾预案和消防培训不到位或缺失、灭火器失效、日常消防检查工作不到位、没有进行消防隐患排查3.噪声排放超标4.粉尘排放,施工作业时未能采取控制措施5. 有害废气,未能严格进行材料选择的控制。

1.造成对大地污染2.导致火灾,发生人员财产的重大损失3.造成对人员的伤害,4.造成对大气污染和人员伤害1未制定相关的管理制度、对固废分类要求不了解。

2.火灾预案有培训,但缺乏演练、灭火器定期检查、积极配合行政部的消防管理。

3. 使用设备工具选择不档或维护保养不到位。

4. 施工作业前未能采取有效的控制措施,5材料选择不合理中度风险1.制定固体废弃物管理制度加强对固体废弃物的分类管理、定期进行监督检查。

2.加强预案的演练、定期进行消防检查3、对产生噪声大的设备定期进行维护保养、发放耳塞和隔音装置。

4对产生粉尘的过程采用喷湿方法控制、人员发放口罩5. 有害废气,控制方法先从原材料把关,并对作业人员发放防护用品如口罩中度风险(可接受)外部风险法律法规风险1.法律法规收不全2.法律法规收集不及时2.法律法规变化了不了解1.没有遵守法律法规2.造成违法行为1.对相关法律法规的更新信息了解不够及时、准确2.没有一个随时追溯的渠道低度风险1.建立对相关法律法规的更新信息的渠道2.实施对公司的适宜的法律法规更新3.并组织培训低度风险(可接受)内外部风险内外部相关方风险1.对供应商的要求没有实现2.没有满足顾客环境方面的要求3.没有及时获取政府管理部门与环境有关的公告、通知、提示等文件4.公司文件化信息丢失5.内部沟通不畅1.不能采购到环保产品,对供方没有施加影响2.违反管理部门的管理规定和环保安全提示3.风险和机遇在公司范围内不能得到沟通1.对相关方影响不到位2.没有建立外部管理部门的联系渠道2.缺乏文件化信息的监督低度风险1.加强对供方相关施加影响2.加强与相关的管理部门的联系3.加强文件的管理低度风险(可接受)风险和机遇评估小组组长:孟佳佳组员:曹永民刘坤2018年08月15日风险和机遇评估分析表(环境)。