财管第04章长期筹资概论

- 格式:pptx

- 大小:257.02 KB

- 文档页数:10

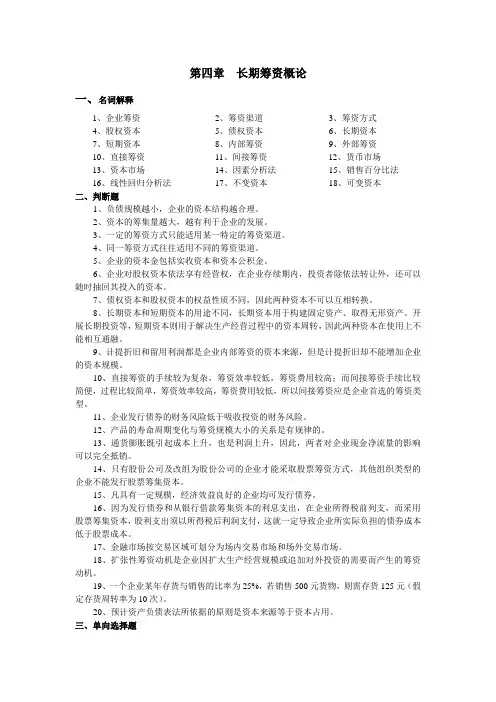

第四章长期筹资概论一、名词解释1、企业筹资2、筹资渠道3、筹资方式4、股权资本5、债权资本6、长期资本7、短期资本8、内部筹资9、外部筹资10、直接筹资11、间接筹资12、货币市场13、资本市场14、因素分析法15、销售百分比法16、线性回归分析法17、不变资本18、可变资本二、判断题1、负债规模越小,企业的资本结构越合理。

2、资本的筹集量越大,越有利于企业的发展。

3、一定的筹资方式只能适用某一特定的筹资渠道。

4、同一筹资方式往往适用不同的筹资渠道。

5、企业的资本金包括实收资本和资本公积金。

6、企业对股权资本依法享有经营权,在企业存续期内,投资者除依法转让外,还可以随时抽回其投入的资本。

7、债权资本和股权资本的权益性质不同,因此两种资本不可以互相转换。

8、长期资本和短期资本的用途不同,长期资本用于构建固定资产、取得无形资产、开展长期投资等,短期资本则用于解决生产经营过程中的资本周转,因此两种资本在使用上不能相互通融。

9、计提折旧和留用利润都是企业内部筹资的资本来源,但是计提折旧却不能增加企业的资本规模。

10、直接筹资的手续较为复杂,筹资效率较低,筹资费用较高;而间接筹资手续比较简便,过程比较简单,筹资效率较高,筹资费用较低,所以间接筹资应是企业首选的筹资类型。

11、企业发行债券的财务风险低于吸收投资的财务风险。

12、产品的寿命周期变化与筹资规模大小的关系是有规律的。

13、通货膨胀既引起成本上升,也是利润上升,因此,两者对企业现金净流量的影响可以完全抵销。

14、只有股份公司及改组为股份公司的企业才能采取股票筹资方式,其他组织类型的企业不能发行股票筹集资本。

15、凡具有一定规模,经济效益良好的企业均可发行债券。

16、因为发行债券和从银行借款筹集资本的利息支出,在企业所得税前列支,而采用股票筹集资本,股利支出须以所得税后利润支付,这就一定导致企业所实际负担的债券成本低于股票成本。

17、金融市场按交易区域可划分为场内交易市场和场外交易市场。