时间序列第2-3章习题解答

- 格式:pdf

- 大小:1011.35 KB

- 文档页数:13

第一章习题答案略第二章习题答案2.1答案:(1)非平稳,有典型线性趋势(2)延迟1-6阶自相关系数如下:(3)典型的具有单调趋势的时间序列样本自相关图2.2(1)非平稳,时序图如下(2)1-24阶自相关系数如下(3)自相关图呈现典型的长期趋势与周期并存的特征2.3R命令答案(1)1-24阶自相关系数(2)平稳序列(3)非白噪声序列Box-Pierce testdata: rainX-squared = 0.2709, df = 3, p-value = 0.9654X-squared = 7.7505, df = 6, p-value = 0.257X-squared = 8.4681, df = 9, p-value = 0.4877X-squared = 19.914, df = 12, p-value = 0.06873X-squared = 21.803, df = 15, p-value = 0.1131X-squared = 29.445, df = 18, p-value = 0.04322.4答案:我们自定义函数,计算该序列各阶延迟的Q统计量及相应P值。

由于延迟1-12阶Q统计量的P值均显著大于0.05,所以该序列为纯随机序列。

2.5答案(1)绘制时序图与自相关图(2)序列时序图显示出典型的周期特征,该序列非平稳(3)该序列为非白噪声序列Box-Pierce testdata: xX-squared = 36.592, df = 3, p-value = 5.612e-08X-squared = 84.84, df = 6, p-value = 3.331e-162.6答案(1)如果是进行平稳性图识别,该序列自相关图呈现一定的趋势序列特征,可以视为非平稳非白噪声序列。

如果通过adf检验进行序列平稳性识别,该序列带漂移项的0阶滞后P值小于0.05,可以视为平稳非白噪声序列Box-Pierce testdata: xX-squared = 47.99, df = 3, p-value = 2.14e-10X-squared = 60.084, df = 6, p-value = 4.327e-11(2)差分序列平稳,非白噪声序列Box-Pierce testdata: yX-squared = 22.412, df = 3, p-value = 5.355e-05X-squared = 27.755, df = 6, p-value = 0.00010452.7答案(1)时序图和自相关图显示该序列有趋势特征,所以图识别为非平稳序列。

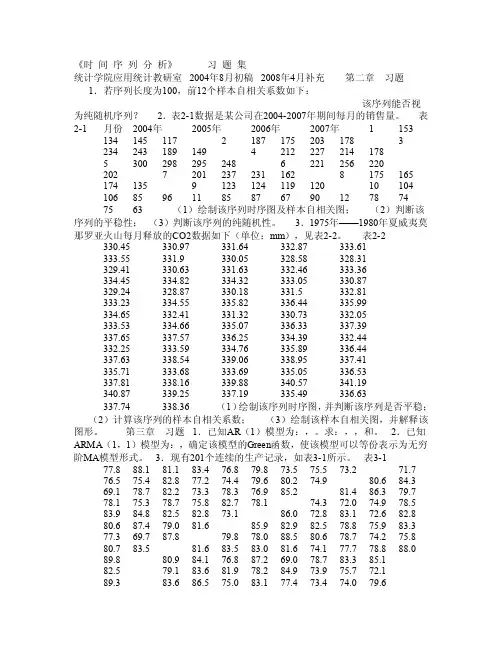

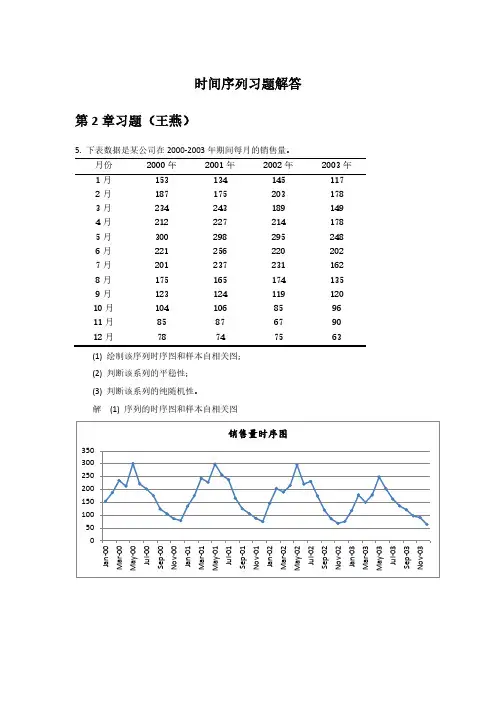

《时间序列分析》习题集统计学院应用统计教研室2004年8月初稿2008年4月补充第二章习题1.若序列长度为100,前12个样本自相关系数如下:该序列能否视为纯随机序列?2.表2-1数据是某公司在2004-2007年期间每月的销售量。

表2-1月份 2004年2005年2006年2007年1153 1341451172187175203178323424318914942122272141785300298295248622125622020272012372311628175165174135912312411912010104106859611858767901278747563(1)绘制该序列时序图及样本自相关图;(2)判断该序列的平稳性;(3)判断该序列的纯随机性。

3.1975年——1980年夏威夷莫那罗亚火山每月释放的CO2数据如下(单位:mm),见表2-2。

表2-2 330.45330.97331.64332.87333.61333.55331.9330.05328.58328.31329.41330.63331.63332.46333.36334.45334.82334.32333.05330.87329.24328.87330.18331.5332.81333.23334.55335.82336.44335.99334.65332.41331.32330.73332.05333.53334.66335.07336.33337.39337.65337.57336.25334.39332.44332.25333.59334.76335.89336.44337.63338.54339.06338.95337.41335.71333.68333.69335.05336.53337.81338.16339.88340.57341.19340.87339.25337.19335.49336.63337.74338.36(1)绘制该序列时序图,并判断该序列是否平稳;(2)计算该序列的样本自相关系数;(3)绘制该样本自相关图,并解释该图形。

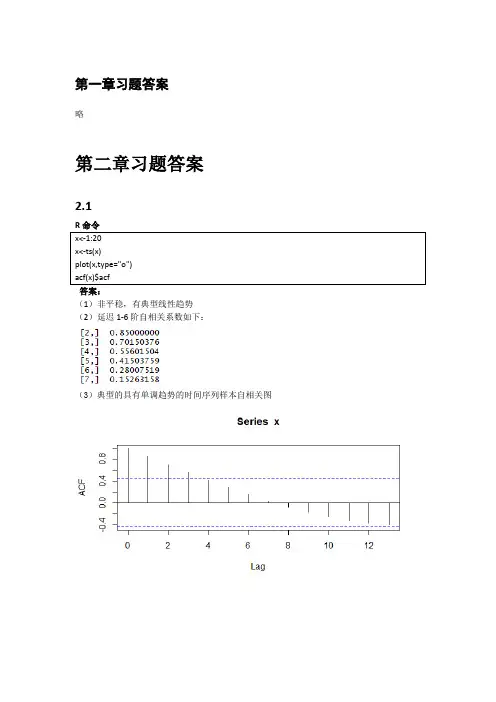

时间序列分析习题解答第二章 P.33 2.3 习 题2.1 考虑序列{1,2,3,4,5,…,20}: (1) 判断该序列是否平稳;(2) 计算该序列的样本自相关系数k ^ρ(k=1,2,…,6); (3) 绘制该样本自相关图,并解释该图形。

解:(1) 由于不存在常数μ,使,t EX t T μ=∀∈,所以该序列不是平稳序列。

显然,该序列是按等步长1单调增加的序列。

(2) 1^ρ=0.85000 2^ρ=0.70150 3^ρ=0.556024^ρ=0.41504 5^ρ=0.28008 6^ρ=0.15263 (3) 样本自相关图该图横轴表示自相关系数,纵轴表示延迟时期数。

该图的自相关系数递减的速度缓慢,在6期的延迟时期里,自相关系数一直为正,说明该序列是有单调趋势的非平稳序列。

附:SAS 程序如下: data ex2_1; input freq@@; cards;1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 ;proc arima data=ex2_1; identify var=freq Nlag=6; run;可得到上图的自相关图等内容, 更多结果被省略。

2.2 1975-1980年夏威夷岛莫那罗亚火山(Mauna Loa )每月释放的CO 2数据如下(单位:ppm )见下表。

330.45 330.97 331.64 332.87 333.61 333.55 331.90 330.05 328.58 328.31 329.41 330.63 331.63 332.46 333.36 334.45 334.82 334.32 333.05 330.87 329.24 328.87 330.18 331.50 332.81 333.23 334.55 335.82 336.44 335.99 334.65 332.41 331.32 330.73 332.05 333.53 334.66 335.07 336.33 337.39 337.65 337.57 336.25 334.39 332.44 332.25 333.59 334.76 335.89 336.44 337.63 338.54 339.06 338.95 337.41 335.71 333.68 333.69 335.05 336.53 337.81 338.16 339.88 340.57 341.19 340.87 339.25 337.19 335.49 336.63 337.74 338.36(1)绘制该序列时序图,并判断该序列是否平稳; (2)计算该序列的样本自相关系数k ^(k=1,2,…,24); (3)绘制该样本自相关图,并解释该图形。

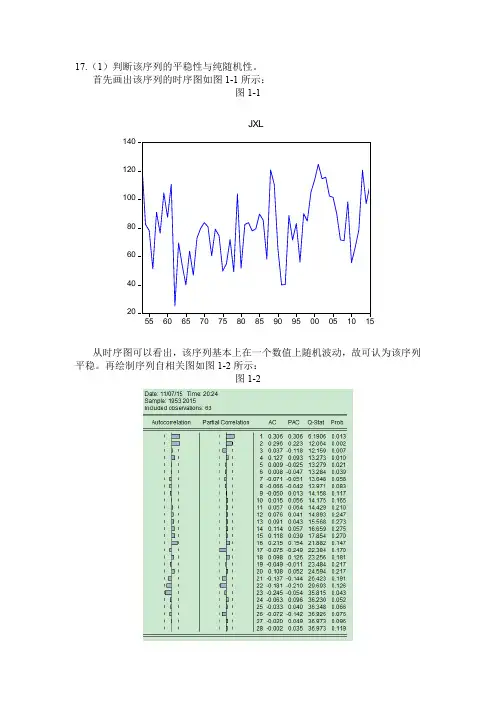

17.(1)判断该序列的平稳性与纯随机性。

首先画出该序列的时序图如图1-1所示:图1-1从时序图可以看出,该序列基本上在一个数值上随机波动,故可认为该序列平稳。

再绘制序列自相关图如图1-2所示:图1-2从图1-2的序列自相关图可以看出,该序列的自相关系数一直都比较小,始终在2倍标准差范围以内,可以认为该序列自始至终都在零轴附近波动,所以认为该序列平稳。

原假设为延迟期小于或等于m期的序列值之间相互独立;备择假设为序列值之间有相关性。

当延迟期小于等于6时,p值都小于0.05,所以拒绝原假设,认为该序列为非白噪声序列。

故可以利用ARMA模型对该序列建模。

(2)如果序列平稳且非白噪声,选择适当模型拟合该序列的发展。

从图1-2可见,除了延迟1阶的偏自相关系数在2倍标准差范围之外,其他阶数的偏自相关系数都在2倍标准差范围内波动,故可以认为该序列偏自相关系数1阶截尾。

自相关图显示出非截尾的性质。

综合该序列自相关系数和偏自相关系数的性质,为拟合模型定阶为AR(1)模型。

A.A R(1)模型对于AR(1)模型,AIC=9.434581,SBC=9.468890。

对残差序列进行白噪声检验:Q统计量的P值没有大于0.05,因此认为残差序列为非白噪声序列,拒绝原假设,说明残差序列中还残留着相关信息,拟合模型不显著。

B.ARMA(1,1)模型对于ARMA(1,1)模型,AIC=9.083333,SBC=9.151950。

对残差序列进行白噪声检验:图1-3列为白噪声序列,模型信息提取比较充分。

C.AR(2)模型对于AR(2)模型,AIC=9.198930,SBC=9.268139。

对残差序列进行白噪声检验:图1-4列为白噪声序列,模型信息提取比较充分。

比较上述三个模型,见下表1:(3)利用拟合模型,预测该城市未来5年的降雪量。

用ARMA(1,1)模型可预测该城市未来5年的降雪量如下表2所示:18.(1)判断该序列的平稳性与纯随机性。

《时间序列分析》习题解答�0�2习题2.3�0�21考虑时间序列12345…201判断该时间序列是否平稳2计算该序列的样本自相关系数kρ∧k12… 6 3绘制该样本自相关图并解释该图形. �0�2解1根据时序图可以看出该时间序列有明显的递增趋势所以它一定不是平稳序列�0�2即可判断该时间序是非平稳序列其时序图程序见后。

�0�2 时间序描述程序data example1 input number timeintnxyear01jan1980d _n_-1 format time date. cards 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 proc gplot dataexample1 plot numbertime1 symbol1 cblack vstar ijoin run�0�2�0�2�0�22当延迟期数即k本题取值1 2 3 4 5 6远小于样本容量n本题为20时自相关系数kρ∧计算公式为number1234567891011121314151617181920time01JAN8001J AN8101JAN8201JAN8301JAN8401JAN8501JAN8601JAN870 1JAN8801JAN8901JAN9001JAN9101JAN9201JAN9301JAN9 401JAN9501JAN9601JAN9701JAN9801JAN99121nkttktknttX XXXXXρ�6�1∧�6�1�6�1≈�6�1∑∑ 0kn4.9895�0�2注20.05125.226χ接受原假设认为该序列为纯随机序列。

�0�2解法三、Q统计量法计算Q统计量即12214.57kkQnρ∑�0�2�0�2�0�2�0�2�0�2�0�2�0�2�0�2�0�2�0�2查表得210.051221.0261χ�6�1由于Q统计量值4.57Q小于查表临界值即可认为接受原假设即该序列可视为纯随机序列为白噪声序列 5表2——9数据是某公司在2000——2003年期间每月的销售量。

第一章习题答案略第二章习题答案2.1答案:(1)不平稳,有典型线性趋势(2)1-6阶自相关系数如下(3)典型的具有单调趋势的时间序列样本自相关图2.2答案:(1)不平稳(2)延迟1-24阶自相关系数(3)自相关图呈现典型的长期趋势与周期并存的特征2.3答案:(1)1-24阶自相关系数(2)平稳序列(3)非白噪声序列2.4计算该序列各阶延迟的Q统计量及相应P值。

由于延迟1-12阶Q统计量的P值均显著大于0.05,所以该序列为纯随机序列。

2.5答案(1)绘制时序图与自相关图(2)序列时序图显示出典型的周期特征,该序列非平稳(3)该序列为非白噪声序列2.6答案(1)如果是进行平稳性图识别,该序列自相关图呈现一定的趋势序列特征,可以视为非平稳非白噪声序列。

如果通过adf检验进行序列平稳性识别,该序列带漂移项的0阶滞后P值小于0.05,可以视为平稳非白噪声序列(2)差分后序列为平稳非白噪声序列2.7答案(1)时序图和自相关图显示该序列有趋势特征,所以图识别为非平稳序列。

(2)单位根检验显示带漂移项0阶延迟的P值小于0.05,所以基于adf检验可以认为该序列平稳(3)如果使用adf检验结果,认为该序列平稳,则白噪声检验显示该序列为非白噪声序列如果使用图识别认为该序列非平稳,那么一阶差分后序列为平稳非白噪声序列2.8答案(1)时序图和自相关图都显示典型的趋势序列特征(2)单位根检验显示该序列可以认为是平稳序列(带漂移项一阶滞后P值小于0.05)(3)一阶差分后序列平稳第三章习题答案 3.10101()0110.7t E x φφ===--() 221112() 1.96110.7t Var x φ===--() 22213=0.70.49ρφ==()12122221110.490.7=0110.71ρρρφρρ-==-(4) 3.21111222211212(2)7=0.515111=0.30.515AR φφφρφφφρφρφφφ⎧⎧⎧=⎪=⎪⎪⎪--⇒⇒⎨⎨⎨⎪⎪⎪=+=+⎩⎩⎪⎩模型有:,2115φ=3.312012(1)(10.5)(10.3)0.80.15()01t t t t t tt B B x x x x E x εεφφφ----=⇔=-+==--,22121212()(1)(1)(1)10.15=(10.15)(10.80.15)(10.80.15)1.98t Var x φφφφφφ-=+--+-+--+++=()1122112312210.83=0.70110.150.80.70.150.410.80.410.150.70.22φρφρφρφρφρφρ==-+=+=⨯-==+=⨯-⨯=() 1112223340.70.15=0φρφφφ====-()3.41211110011AR c c c c c ⎧<-<<⎧⎪⇒⇒-<<⎨⎨<±<⎪⎩⎩() ()模型的平稳条件是 1121,21,2k k k c c k ρρρρ--⎧=⎪-⎨⎪=+≥⎩() 3.5证明:该序列的特征方程为:320c c λλλ--+=,解该特征方程得三个特征根:11λ=,2λ=3λ=无论c 取什么值,该方程都有一个特征根在单位圆上,所以该序列一定是非平稳序列。

第一章习题答案略第二章习题答案2.1(1)非平稳(2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376(3)典型的具有单调趋势的时间序列样本自相关图2.2(1)非平稳,时序图如下(2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图2.3(1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118(2)平稳序列(3)白噪声序列2.4,序列LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。

显著性水平=0.05不能视为纯随机序列。

2.5(1)时序图与样本自相关图如下(2) 非平稳 (3)非纯随机 2.6(1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机第三章习题答案3.1 ()0t E x =,21() 1.9610.7t Var x ==-,220.70.49ρ==,220φ= 3.2 1715φ=,2115φ=3.3 ()0t E x =,10.15() 1.98(10.15)(10.80.15)(10.80.15)t Var x +==--+++10.80.7010.15ρ==+,210.80.150.41ρρ=-=,3210.80.150.22ρρρ=-=1110.70φρ==,2220.15φφ==-,330φ=3.4 10c -<<, 1121,1,2k k k c c k ρρρρ--⎧=⎪-⎨⎪=+≥⎩3.5 证明:该序列的特征方程为:32--c 0c λλλ+=,解该特征方程得三个特征根:11λ=,2c λ=3c λ=-无论c 取什么值,该方程都有一个特征根在单位圆上,所以该序列一定是非平稳序列。

时间序列分析习题解答第二章 P.33 2.3 习 题2.1 考虑序列{1,2,3,4,5,…,20}: (1) 判断该序列是否平稳;(2) 计算该序列的样本自相关系数k ^ρ(k=1,2,…,6); (3) 绘制该样本自相关图,并解释该图形。

解:(1) 由于不存在常数μ,使,t EX t T μ=∀∈,所以该序列不是平稳序列。

显然,该序列是按等步长1单调增加的序列。

(2) 1^ρ=0.85000 2^ρ=0.70150 3^ρ=0.556024^ρ=0.41504 5^ρ=0.28008 6^ρ=0.15263 (3) 样本自相关图该图横轴表示自相关系数,纵轴表示延迟时期数。

该图的自相关系数递减的速度缓慢,在6期的延迟时期里,自相关系数一直为正,说明该序列是有单调趋势的非平稳序列。

附:SAS 程序如下: data ex2_1; input freq@@; cards;1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 ;proc arima data=ex2_1; identify var=freq Nlag=6; run;可得到上图的自相关图等内容, 更多结果被省略。

2.2 1975-1980年夏威夷岛莫那罗亚火山(Mauna Loa )每月释放的CO 2数据如下(单位:ppm )见下表。

330.45 330.97 331.64 332.87 333.61 333.55 331.90 330.05 328.58 328.31 329.41 330.63 331.63 332.46 333.36 334.45 334.82 334.32 333.05 330.87 329.24 328.87 330.18 331.50 332.81 333.23 334.55 335.82 336.44 335.99 334.65 332.41 331.32 330.73 332.05 333.53 334.66 335.07 336.33 337.39 337.65 337.57 336.25 334.39 332.44 332.25 333.59 334.76 335.89 336.44 337.63 338.54 339.06 338.95 337.41 335.71 333.68 333.69 335.05 336.53 337.81 338.16 339.88 340.57 341.19 340.87 339.25 337.19 335.49 336.63 337.74 338.36(1)绘制该序列时序图,并判断该序列是否平稳; (2)计算该序列的样本自相关系数k ^(k=1,2,…,24); (3)绘制该样本自相关图,并解释该图形。

时间序列习题答案时间序列习题答案时间序列分析是一种用来研究随时间变化的数据模式和趋势的方法。

它在经济学、金融学、统计学等领域中被广泛应用。

下面我将给出一些时间序列分析的习题,并附上详细的答案解析。

习题一:某公司过去一年的销售额如下:100, 120, 130, 140, 150, 160, 170, 180, 190, 200。

请计算该公司的平均销售额和年度增长率。

答案解析:首先,计算平均销售额的方法是将所有销售额相加,然后除以销售额的个数。

在这个例子中,销售额的个数为10,总销售额为100+120+130+140+150+160+170+180+190+200=1540。

因此,平均销售额为1540/10=154。

接下来,计算年度增长率的方法是将最后一年的销售额减去第一年的销售额,然后除以第一年的销售额,并乘以100%。

在这个例子中,最后一年的销售额为200,第一年的销售额为100。

因此,年度增长率为(200-100)/100*100%=100%。

习题二:某股票的每日收盘价如下:10.2, 10.5, 10.7, 10.9, 11.1, 11.3, 11.5, 11.7, 11.9, 12.1。

请计算该股票的平均收盘价和收益率。

答案解析:计算平均收盘价的方法与计算平均销售额的方法相同。

将所有收盘价相加,然后除以收盘价的个数。

在这个例子中,收盘价的个数为10,总收盘价为10.2+10.5+10.7+10.9+11.1+11.3+11.5+11.7+11.9+12.1=113.9。

因此,平均收盘价为113.9/10=11.39。

计算收益率的方法是将每日的收盘价减去前一日的收盘价,然后除以前一日的收盘价,并乘以100%。

在这个例子中,第二天的收盘价为10.5,第一天的收盘价为10.2。

因此,第二天的收益率为(10.5-10.2)/10.2*100%=2.94%。

习题三:某城市过去十年的月度平均气温如下:15, 18, 20, 22, 25, 28, 30, 29, 26, 23。

第二章习题答案(1)非平稳(2)(3)典型的具有单调趋势的时间序列样本自相关图(1)非平稳,时序图如下(2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图(1)自相关系数为: (2)平稳序列 (3)白噪声序列LB=,LB 统计量对应的分位点为,P 值为。

显著性水平 =0.05α,序列不能视为纯随机序列。

(2) 非平稳 (3)非纯随机(1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机第三章习题答案解:1()0.7()()t t t E x E x E ε-=⋅+0)()7.01(=-t x E 0)(=t x E t t x ε=-)B 7.01(t t t B B B x εε)7.07.01()7.01(221Λ+++=-=- 229608.149.011)(εεσσ=-=t x Var49.00212==ρφρ 022=φ解:对于AR (2)模型:⎩⎨⎧=+=+==+=+=-3.05.02110211212112011φρφρφρφρρφφρφρφρ 解得:⎩⎨⎧==15/115/721φφ解:根据该AR(2)模型的形式,易得:0)(=t x E原模型可变为:t t t t x x x ε+-=--2115.08.02212122)1)(1)(1(1)(σφφφφφφ-+--+-=t x Var2)15.08.01)(15.08.01)(15.01()15.01(σ+++--+==2σ⎪⎩⎪⎨⎧=+==+==-=2209.04066.06957.0)1/(1221302112211ρφρφρρφρφρφφρ ⎪⎩⎪⎨⎧=-====015.06957.033222111φφφρφ 解:原模型可变形为:t t x cB B ε=--)1(2由其平稳域判别条件知:当1||2<φ,112<+φφ且112<-φφ时,模型平稳。

时间序列分析——基于R 王燕答案第一章时间序列分析简介略第二章时间序列的预处理#========================================## 2.5习题-1##========================================library(tseries)par(mfrow=c(1,2))x=rep(1:20)temp=ts(x)plot(temp)#不是平稳序列as.vector(acf(temp)$acf[1:6])#序列的自相关系数递减到零的速度相当缓慢,#在很长的延迟时期里,自相关系数一直为正,#而后又一直为负,在自相关图上显示出明显的#三角对称性,这是具有单调趋势的非平稳序列#的一种典型的自相关图形式。

这和该序列时序#图显示的显著的单调递增性是一致的。

#======================================== ## 2.5习题-2##======================================== library(tseries)par(mfrow=c(1,2))volcano.co2=read.table('习题2.2数据.txt',sep='\t',header=F) data=ts(as.vector(t(as.matrix(volcano.co2))),start=c(1975,1)) plot(data)#不是平稳序列as.vector(acf(data,lag.max=23)$acf)#序列自相关系数长期位于零轴的一边。

这是#具有单调趋势序列的典型特征,同时自相关#图呈现出明显的正弦波动规律,这是具有周#期变化规律的非平稳序列的典型特征。

自相#关图显示出来的这两个性质和该序列时序图#显示出的带长期递增趋势的周期性质是非常#吻合的。

#========================================## 2.5习题-3##======================================== library(tseries)par(mfrow=c(1,2))rain=read.table('习题2.3数据.txt',sep='\t',header=F) data=ts(as.vector(t(as.matrix(rain))),start=c(1945,1)) plot(data)#该序列为平稳序列as.vector(acf(data,lag.max = 23)$acf)#该序列的自相关系数一直都比较小,#基本控制在2倍的标准差范闹以内,#可以认为该序列自始至终都在零轴附#近波动,这是随机性非常强的平稳时#间序列通常具有的自相关图特征。

时间序列分析习题解答(2):上课展⽰的典型题由于本答案由少部分⼈完成,难免存在错误,如有不同意见欢迎在评论区提出。

第⼀题⼀、已知零均值平稳序列{X t}的⾃协⽅差函数为γ0=1,γ±1=ρ,γk=0,|k|≥2.计算{X t}的偏相关系数a1,1,a2,2。

计算最佳线性预测L(X3|X2),L(X3|X2,X1)。

计算预测的均⽅误差E[X3−L(X3|X2)]2,E[X3−L(X3|X2,X1)]2。

证明:ρ应满⾜|ρ|≤1 2。

若ρ=0.4,计算{X t}的谱密度函数,给出{X t}所满⾜的模型。

解:(1)由Yule-Walker⽅程,a1,1=γ1/γ0=ρ,1ρρ1a2,1a2,2=ρ,解得a2,2=−ρ2 1−ρ2.(2)由预测⽅程,有L(X3|X2)=ρX2。

设L(X3|X2,X1)=a2X2+a1X1,则1ρρ1a1a2=ρ,a1=−ρ21−ρ2,a2=ρ1−ρ2.所以L(X3|X2,X1)=−ρ2X1+ρX21−ρ2.(3)预测的均⽅误差是E(X3−ρX2)2=(1+ρ2)γ0−2ργ1=1−ρ2,E X3−−ρ2X1+ρX21−ρ22=(1−ρ2)2+ρ4+ρ2(1−ρ2)2−2ρρ3+ρ(1−ρ2)(1−ρ2)2 =2ρ4−3ρ2+1(1−ρ2)2=1−2ρ21−ρ2.(4)由于{X t}的⾃协⽅差函数1后截尾,所以它是⼀个MA(1)模型,即存在b≤1,⽩噪声εt∼WN(0,σ2)使得X t=εt+bεt−1.于是γ0=(1+b2)σ2=1,γ1=bσ2=ρ,所以ρ(b)=b1+b2,在b∈[−1,1]上ρ(b)是单调的,所以−12≤ρ(−1)≤ρ≤ρ(1)=12.(5)由谱密度反演公式,容易得到[][][][][][]()[][]Processing math: 49%f(λ)=12π[1+0.8cosλ]=12π451+cosλ+14=(2/√5)22π1+12(e iλ)2.所以X t=εt+12εt−1,{εt}∼WN0,45.第⼆题⼆、设零均值平稳序列{X t}的⾃协⽅差函数满⾜γk=187×25|k|,k≠0,k∈Z.当γ0取何值时,该序列为AR(1)序列?说明理由并给出相应的模型。

时间序列分析第一题:1、绘制时序图:data ex1_1;input x@@ ;time=intnx('month','01jul2004'd,_n_-1);format time date. ;cards;153 134 145 117 187 175 203 178 234 243 189 149 212 227 214 178 300 298 295 248 221 256 220 202 201 237 231 162 175 165 174 135 123 124 119 120 104 106 85 96 85 87 67 90 78 74 75 63;proc gplot data=ex1_1;plot x*time=1;symbol1 c=black v=star i=join;run;时序图:2、绘制自相关图:data ex1_1;input x@@ ;time=intnx('month','01jul2004'd,_n_-1);format time date. ;cards;153 134 145 117 187 175 203 178 234 243 189 149 212 227 214 178 300 298 295 248 221 256 220 202 201 237 231 162 175 165 174 135 123 124 119 120 104 106 85 96 85 87 67 90 78 74 75 63;proc arima data=ex1_1;identify var=x;run;样本自相关图:白噪声检验输出结果:因为P值小于α,所以该序列为非白噪声序列,根据时序图看出数据并不在一个常数值附近随机波动,后期有递减的趋势,所以不是平稳序列。

第二题:1、选择拟合模型方法一:首先绘制该序列的时序图,直观检验序列平稳性。

时间序列课后习题答案(书面)第二章P341、(1)因为序列具有明显的趋势,所以序列非平稳。

(2)样本自相关系数:∑∑=-=+---≅=nt t kn t k t t k x x x x x x k 121)())(()0()(ˆγγρ5.10)2021(20111=+++==∑= nt t x nx=-=∑=2201)(201)0(x x t t γ35=--=+=∑))((191)1(1191x x x x t t t γ29.75=--=+=∑))((181)2(2181x x x x t t t γ25.9167=--=+=∑))((171)3(3171x x x x t t t γ21.75γ(4)=17.25 γ(5)=12.4167 γ(6)=7.25 1ρ=0.85(0.85) 2ρ=0.7405(0.702) 3ρ=0.6214(0.556) 4ρ=0.4929(0.415) 5ρ=0.3548(0.280) 6ρ=0.2071(0.153) 注:括号内的结果为近似公式所计算。

(3)样本自相关图:. |*******| . |*******| 1 0.850 0.850 16.732 0.000 . |***** | . *| . | 2 0.702 -0.076 28.761 0.000 . |**** | . *| . | 3 0.556 -0.076 36.762 0.000 . |*** | . *| . | 4 0.415 -0.077 41.500 0.000 . |**. | . *| . | 5 0.280 -0.077 43.800 0.000 . |* . | . *| . | 6 0.153 -0.078 44.533 0.000 . | . | . *| . | 7 0.034 -0.077 44.572 0.000 . *| . | . *| . | 8 -0.074 -0.077 44.771 0.000 . *| . | . *| . | 9 -0.170 -0.075 45.921 0.000 .**| . |. *| . |10 -0.252 -0.072 48.713 0.000.**| . | . *| . | 11 -0.319 -0.067 53.693 0.000 ***| . |. *| . |12 -0.370 -0.060 61.220 0.0004、∑=⎪⎪⎭⎫ ⎝⎛-+=mk k k n n n LB 12ˆ)2(ρLB(6)=1.6747 LB(12)=4.9895205.0χ(6)=12.59205.0χ(12)=21.0显然,LB 统计量小于对应的临界值,该序列为纯随机序列。