时间序列分析第二章

- 格式:ppt

- 大小:1.74 MB

- 文档页数:39

《时间序列分析》习题解答�0�2习题2.3�0�21考虑时间序列12345…201判断该时间序列是否平稳2计算该序列的样本自相关系数kρ∧k12… 6 3绘制该样本自相关图并解释该图形. �0�2解1根据时序图可以看出该时间序列有明显的递增趋势所以它一定不是平稳序列�0�2即可判断该时间序是非平稳序列其时序图程序见后。

�0�2 时间序描述程序data example1 input number timeintnxyear01jan1980d _n_-1 format time date. cards 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 proc gplot dataexample1 plot numbertime1 symbol1 cblack vstar ijoin run�0�2�0�2�0�22当延迟期数即k本题取值1 2 3 4 5 6远小于样本容量n本题为20时自相关系数kρ∧计算公式为number1234567891011121314151617181920time01JAN8001J AN8101JAN8201JAN8301JAN8401JAN8501JAN8601JAN870 1JAN8801JAN8901JAN9001JAN9101JAN9201JAN9301JAN9 401JAN9501JAN9601JAN9701JAN9801JAN99121nkttktknttX XXXXXρ�6�1∧�6�1�6�1≈�6�1∑∑ 0kn4.9895�0�2注20.05125.226χ接受原假设认为该序列为纯随机序列。

�0�2解法三、Q统计量法计算Q统计量即12214.57kkQnρ∑�0�2�0�2�0�2�0�2�0�2�0�2�0�2�0�2�0�2�0�2查表得210.051221.0261χ�6�1由于Q统计量值4.57Q小于查表临界值即可认为接受原假设即该序列可视为纯随机序列为白噪声序列 5表2——9数据是某公司在2000——2003年期间每月的销售量。

人大时间序列课后习题答案第二章P341、(1)因为序列具有明显的趋势,所以序列非平稳。

(2)样本自相关系数:∑∑=-=+---≅=nt tkn t k t tk x xx x x xk 121)())(()0()(ˆγγρ5.10)2021(20111=+++==∑= n t t x n x=-=∑=2201)(201)0(x x t tγ35 =--=+=∑))((191)1(1191x x x x t t t γ29.75 =--=+=∑))((181)2(2181x x x x t t t γ25.9167 =--=+=∑))((171)3(3171x x x x t t t γ21.75 γ(4)=17.25 γ(5)=12.4167 γ(6)=7.25 1ρ=0.85(0.85) 2ρ=0.7405(0.702) 3ρ=0.6214(0.556)4ρ=0.4929(0.415) 5ρ=0.3548(0.280) 6ρ=0.2071(0.153)注:括号内的结果为近似公式所计算。

(3)样本自相关图:Autocorrelation Partial CorrelationAC PAC Q-Stat Prob . |*******| . |*******| 1 0.850 0.850 16.732 0.000 . |***** | . *| . | 2 0.702 -0.076 28.761 0.000 . |**** | . *| . | 3 0.556 -0.076 36.762 0.000 . |*** | . *| . | 4 0.415 -0.077 41.500 0.000 . |**. | . *| . | 5 0.280 -0.077 43.800 0.000 . |* . | . *| . | 6 0.153 -0.078 44.533 0.000 . | . | . *| . | 7 0.034 -0.077 44.572 0.000 . *| . | . *| . | 8 -0.074 -0.077 44.771 0.000 . *| . | . *| . | 9 -0.170 -0.075 45.921 0.000 .**| . |. *| . |10 -0.252 -0.072 48.713 0.000.**| . | . *| . | 11 -0.319 -0.067 53.693 0.000 ***| . |. *| . |12 -0.370 -0.060 61.220 0.0004、∑=⎪⎪⎭⎫ ⎝⎛-+=mk k k n n n LB 12ˆ)2(ρLB(6)=1.6747 LB(12)=4.9895205.0χ(6)=12.59 205.0χ(12)=21.0显然,LB 统计量小于对应的临界值,该序列为纯随机序列。

应⽤时间序列分析习题标准答案第⼆章习题答案2.1(1)⾮平稳(2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376(3)典型的具有单调趋势的时间序列样本⾃相关图2.2(1)⾮平稳,时序图如下(2)-(3)样本⾃相关系数及⾃相关图如下:典型的同时具有周期和趋势序列的样本⾃相关图2.3(1)⾃相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118(2)平稳序列(3)⽩噪声序列2.4,序列LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。

显著性⽔平=0.05不能视为纯随机序列。

2.5(1)时序图与样本⾃相关图如下(2)⾮平稳(3)⾮纯随机 2.6(1)平稳,⾮纯随机序列(拟合模型参考:ARMA(1,2))(2)差分序列平稳,⾮纯随机第三章习题答案3.1 解:1()0.7()()t t t E x E x E ε-=?+0)()7.01(=-t x E 0)(=t x E t t x ε=-)B 7.01(t t t B B B x εε)7.07.01()7.01(221 +++=-=- 229608.149.011)(εεσσ=-=t x Var49.00212==ρφρ 022=φ3.2 解:对于AR (2)模型:=+=+==+=+=-3.05.02110211212112011φρφρφρφρρφφρφρφρ解得:==15/115/721φφ3.3 解:根据该AR(2)模型的形式,易得:0)(=t x E原模型可变为:t t t t x x x ε+-=--2115.08.02212122)1)(1)(1(1)(σφφφφφφ-+--+-=t x Var2)15.08.01)(15.08.01)(15.01()15.01(σ+++--+==1.98232σ=+==+==-=2209.04066.06957.0)1/(1221302112211ρφρφρρφρφρφφρ ??=-====015.06957.033222111φφφρφ 3.4 解:原模型可变形为:t t x cB B ε=--)1(2由其平稳域判别条件知:当1||2<φ,112<+φφ且112<-φφ时,模型平稳。

第一章习题答案略第二章习题答案2.1答案:(1)不平稳,有典型线性趋势(2)1-6阶自相关系数如下(3)典型的具有单调趋势的时间序列样本自相关图2.2答案:(1)不平稳(2)延迟1-24阶自相关系数(3)自相关图呈现典型的长期趋势与周期并存的特征2.3答案:(1)1-24阶自相关系数(2)平稳序列(3)非白噪声序列2.4计算该序列各阶延迟的Q统计量及相应P值。

由于延迟1-12阶Q统计量的P值均显著大于0.05,所以该序列为纯随机序列。

2.5答案(1)绘制时序图与自相关图(2)序列时序图显示出典型的周期特征,该序列非平稳(3)该序列为非白噪声序列2.6答案(1)如果是进行平稳性图识别,该序列自相关图呈现一定的趋势序列特征,可以视为非平稳非白噪声序列。

如果通过adf检验进行序列平稳性识别,该序列带漂移项的0阶滞后P值小于0.05,可以视为平稳非白噪声序列(2)差分后序列为平稳非白噪声序列2.7答案(1)时序图和自相关图显示该序列有趋势特征,所以图识别为非平稳序列。

(2)单位根检验显示带漂移项0阶延迟的P值小于0.05,所以基于adf检验可以认为该序列平稳(3)如果使用adf检验结果,认为该序列平稳,则白噪声检验显示该序列为非白噪声序列如果使用图识别认为该序列非平稳,那么一阶差分后序列为平稳非白噪声序列2.8答案(1)时序图和自相关图都显示典型的趋势序列特征(2)单位根检验显示该序列可以认为是平稳序列(带漂移项一阶滞后P值小于0.05)(3)一阶差分后序列平稳第三章习题答案 3.10101()0110.7t E x φφ===--() 221112() 1.96110.7t Var x φ===--() 22213=0.70.49ρφ==()12122221110.490.7=0110.71ρρρφρρ-==-(4) 3.21111222211212(2)7=0.515111=0.30.515AR φφφρφφφρφρφφφ⎧⎧⎧=⎪=⎪⎪⎪--⇒⇒⎨⎨⎨⎪⎪⎪=+=+⎩⎩⎪⎩模型有:,2115φ=3.312012(1)(10.5)(10.3)0.80.15()01t t t t t tt B B x x x x E x εεφφφ----=⇔=-+==--,22121212()(1)(1)(1)10.15=(10.15)(10.80.15)(10.80.15)1.98t Var x φφφφφφ-=+--+-+--+++=()1122112312210.83=0.70110.150.80.70.150.410.80.410.150.70.22φρφρφρφρφρφρ==-+=+=⨯-==+=⨯-⨯=() 1112223340.70.15=0φρφφφ====-()3.41211110011AR c c c c c ⎧<-<<⎧⎪⇒⇒-<<⎨⎨<±<⎪⎩⎩() ()模型的平稳条件是 1121,21,2k k k c c k ρρρρ--⎧=⎪-⎨⎪=+≥⎩() 3.5证明:该序列的特征方程为:320c c λλλ--+=,解该特征方程得三个特征根:11λ=,2λ=3λ=无论c 取什么值,该方程都有一个特征根在单位圆上,所以该序列一定是非平稳序列。

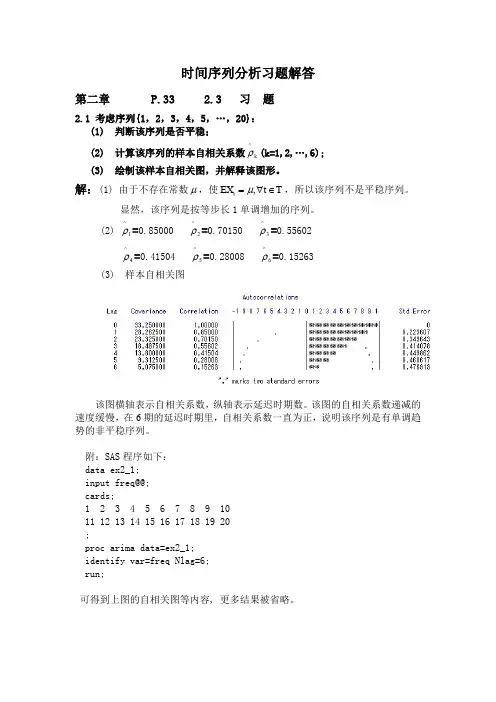

时间序列分析习题解答第二章 P.33 2.3 习 题2.1 考虑序列{1,2,3,4,5,…,20}: (1) 判断该序列是否平稳;(2) 计算该序列的样本自相关系数k ^ρ(k=1,2,…,6); (3) 绘制该样本自相关图,并解释该图形。

解:(1) 由于不存在常数μ,使,t EX t T μ=∀∈,所以该序列不是平稳序列。

显然,该序列是按等步长1单调增加的序列。

(2) 1^ρ=0.85000 2^ρ=0.70150 3^ρ=0.556024^ρ=0.41504 5^ρ=0.28008 6^ρ=0.15263 (3) 样本自相关图该图横轴表示自相关系数,纵轴表示延迟时期数。

该图的自相关系数递减的速度缓慢,在6期的延迟时期里,自相关系数一直为正,说明该序列是有单调趋势的非平稳序列。

附:SAS 程序如下: data ex2_1; input freq@@; cards;1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 ;proc arima data=ex2_1; identify var=freq Nlag=6; run;可得到上图的自相关图等内容, 更多结果被省略。

2.2 1975-1980年夏威夷岛莫那罗亚火山(Mauna Loa )每月释放的CO 2数据如下(单位:ppm )见下表。

330.45 330.97 331.64 332.87 333.61 333.55 331.90 330.05 328.58 328.31 329.41 330.63 331.63 332.46 333.36 334.45 334.82 334.32 333.05 330.87 329.24 328.87 330.18 331.50 332.81 333.23 334.55 335.82 336.44 335.99 334.65 332.41 331.32 330.73 332.05 333.53 334.66 335.07 336.33 337.39 337.65 337.57 336.25 334.39 332.44 332.25 333.59 334.76 335.89 336.44 337.63 338.54 339.06 338.95 337.41 335.71 333.68 333.69 335.05 336.53 337.81 338.16 339.88 340.57 341.19 340.87 339.25 337.19 335.49 336.63 337.74 338.36(1)绘制该序列时序图,并判断该序列是否平稳; (2)计算该序列的样本自相关系数k ^(k=1,2,…,24); (3)绘制该样本自相关图,并解释该图形。

![《时间序列分析》第二章 时间序列预处理习题解答[1]](https://uimg.taocdn.com/afd770ef524de518964b7d1f.webp)

时间序列分析第二章第二章:时间序列的预处理时间序列的预处理:对序列进行的平稳性与纯随机性的检验称为序列的预处理. 目的:根据检验的结果将序列分为不同的类型,从而采用不同的方法去分析.§2.1平稳性检验平稳性是某些时间序列具有的一种统计特征,其具体定义如下:一、平稳性:若序列达到统计平衡状态,其统计特性不随时间变化,则称该序列具有平稳性. 二、预备知识1. 时间序列的概率分布族:任取指标集T 中的m 个不同的指标m t t t ,,,21 ,称),,,(),,,(2121,,,2121m t t t m t t t x x x x x x P x x x F m m ≤≤≤=为时间序列}{t x 的一个有限维(m 维)分布,变动m 及 m t t t ,,,21 ,称由这些有限维分布函数的全体},,,),,2,1(),,,,({2121,,,21T t t t m x x x F m m t t tm∈?∈? 为时间序列}{t x 的概率分布族.注:由于在实际应用中,很难得到序列的联合概率分布,所以在时间序列分析中很少直接使用. 2. 时间序列的特征统计量:对时间序列T t x t ∈?},{,随机变量)(~x F x t t ,(1). 均值:若∞<?∞∞-)(x xdF t ,则有均值函数?∞∞-==)(x xdF Ex t t t μ,以及均值函数列},{T t t ∈μ.(2). 方差:若∞<?∞∞-)(2x dF x t ,则有方差函数?∞∞--==-=)()()(22x dF x Ex x E Dx t t t t t t t μμ,以及方差函数序列},{T t Dx t ∈.(3). 自协方差函数:T s t ∈?,,自协方差函数)])([(),(s s t t x x E s t μμγ--=. (4). 自相关系数: T s t ∈?,,自相关系数stDxDxs t s t ?=),(),(γρ.三、平稳时间序列的统计定义1. 严平稳时间序列:若时间序列}{t x 的任意有限维分布满足),,,(),,,(21,,,21,,,2121m t t t m t t t x x x F x x x F m m τττ+++=其中τ,m 为任意正整数,T t t t m ∈,,,21 ,则称时间序列}{t x 为严平稳(完全平稳)时间序列. 注: 严平稳时间序列的概率结构对时间原点的平移保持不变,即T t t mx x ),,(1和Ttt m x x ),,(1ττ++具有完全相同的联合概率分布,即序列的所有统计性质都不随时间的推移而发生改变. 2. 宽平稳时间序列:若时间序列}{t x 满足 (1). T t ∈?,有∞<2t Ex ; (2).Tt ∈?,有μμ,=t Ex 为常数;(3). T k s t ∈?,,,且T t s k ∈-+,有),(),(t s k k s t -+=γγ. 则称}{t x 为宽平稳(弱平稳,二阶平稳)时间序列. 注:①.宽平稳时间序列具有常数均值序列和方差序列,这说明平稳序列的观测值应在某一定值附近作有界波动.②.自协方差函数和自相关系数具有对时间的平移不变性. 3. 两种平稳时间序列的区别与联系(1). 区别:严平稳的条件严格,要求序列的所有统计特性都相同;宽平稳只要求序列的二阶矩函数相同.(2). 联系:一般情况下,严平稳序列一定是宽平稳序列,但反之未必.因宽平稳序列对二阶以上的矩未做要求.(3). 特例:服从柯西分布的严平稳序列因其一、二阶矩不存在,无法验证它的二阶平稳性;服从正态分布的宽平稳序列因其联合分布完全由均值和协方差决定,从而一定是严平稳序列. 注:①.二阶矩存在的严平稳时间序列一定是宽平稳时间序列.②.宽平稳正态时间序列一定是严平稳时间序列.在实际应用中多研究宽平稳随机序列,若无特殊说明,平稳随机序列都指的宽平稳. 四、平稳时间序列自相关系数的性质1. 延迟k 自协方差函数(k 阶自协方差函数):T k t t k t t k ∈+?+=,),,(γγ;延迟k 自相关系数(k 阶自相关系数):T k t t k t t k ∈+?+=,),,(ρρ. 注:①. 0),(γγ==t t Dx t . ②. 0),(),(γγγρρk kt t kDx Dx k t t k t t =+=+=+.2. k 阶自相关系数的性质 (1). 规范性:10=ρ且Z k k ∈?≤,1ρ;(2). 对称性:kk-=ρρ;(3). 非负定性: +∈?Z m ,相关阵m Γ为对称非负定矩阵,即=----021201110ρρρρρρρρρΓm m m m m为对称非负正定阵;注:m Γ的计算:依此用随机变量m x x x ,,,21 与m x x x ,,,21 计算相关系数作为矩阵的每一行. (4). 非惟一性:}{t x 对应唯一一个k ρ;k ρ未必对应唯一一个}{t x .注:一个平稳时间序列惟一决定它的自相关系数,但一个自相关系数未必惟一对应一个平稳时间序列.这将在后面具体说明. 五、平稳时间序列的意义1. 极大地减少了随机变量的个数,如将可列个随机变量的均值序列},{T t t ∈μ变成了一个变量的均值序列},{T t ∈μ.2. 增加了待估变量的样本容量,化简了时间序列分析的难度,提高了对总体特征统计量的估计精度:(即用样本特征统计量对它们进行估计.)∑===→ni it x nx x 11μ; n k kn x x x x k n t k t t k<∑-=+0,))((?1γ; nx x n t t ∑=-=120)(?γ;n k k k <γγρ; n k x x x x x x n t t k n t k t t k <<∑=-=+0,)())((~?121ρ.注:上述样本特征统计量仍和样本一样具有二重性,作为随机变量它们有自己的分布. 六、平稳性的检验:图检验法;统计检验法. 1. 图检验法时序图检验:平稳序列波动的范围有界、无明显趋势及周期特征(因为平稳序列的均值和方差都为常数);非平稳序列通常有明显趋势或周期特征.自相关图检验:平稳序列的自相关系数k ρ随着k 的增加会很快衰减到零(因为平稳序列通常具有短期的相关性);非平稳序列的自相关系数k ρ衰减到零的速度通常较慢.优缺点:操作简单,运用广泛;判断结论主观色彩强. 2. 统计检验法—单位根检验法.注:时间序列一般具有趋势性,周期性,随机性.§2.2纯随机性检验一、纯随机序列(一). 定义:若时间序列}{t x 满足1.T t ∈?,有μ=t Ex ; 2. T s t ∈?,,有≠==st st s t ,0,),(2σγ,则称序列}{t x 为纯随机序列,也称为白噪声序列,记为),(~2σμWN x t . 注:白噪声序列是平稳序列. (二). 性质及其应用1. 纯随机性: 0,0≠?=k k γ,(这说明白噪声序列的各项之间没有任何相关关系,即无记忆性.) 注:①.对时间序列}{t x ,若0,0≠≠?k k γ,说明该序列间隔k 期序列值之间存在着一定程度的相互影响关系,即相关信息,从而该序列不是纯随机序列. ②.判断相关信息是否提取充分.2. 方差齐性:2)0(σγ==t Dx . 即序列中每一个变量的方差都相等. 注:①.若序列}{t x 中的变量的方差不全相等,则称其具有异方差性.②.提高参数估计的准确性,有效性:由马尔可夫定理知,只有在方差齐性成立时,用最小二乘法得到的未知参数的估计值才是准确的,有效的.③.模型拟合的检验内容之一:检验拟合模型的残差是否满足方差齐性. 二、纯随机性检验若一序列是纯随机序列,则它的序列值之间应该没有任何关系,即有0,0≠?=k k γ,从而也有序列的样本自相关系数0,0≠?=k k ρ,因此给出如下检验条件: (一). 假设条件原假设:1,0:210≥?====m H m ρρρ . 即延迟小于或等于m 期的序列值不相关.备则假设:1H :至少存在某个m k m k ≤≥?≠,1,0ρ. 即延迟小于或等于m 期的序列值相关. 但由于观测值序列都是有限的,导致纯随机序列的样本自相关系数不会绝对为零,所以假设条件应该相应的修改为单边假设检验:原假设:1,:0≥?<="">备则假设:1H :至少存在某个m k m k ≤≥?≥,1,ερ.即延迟小于或等于m 期的序列值相关. (二). 检验原理Barlett 定理:若时间序列}{t x 是纯随机的,得到一个观测期数为n 的观察序列},,2,1,{n t x t =,则该序列的延迟非零期的样本自相关系数将近似服从均值为零,方差为序列观测期数倒数的正态分布,即()0,/1,0~?≠?k n N k ρ.(三). 检验统计量1. Q 统计量:)(~?212m n Q mk k χρ∑==(在原假设成立时),其中n 为序列观测期数;m 为指定延迟期数.2. LB 统计量: )(~?)2(212m kn n n LB mk k χρ∑=-+=(在原假设成立时),其中n 为序列观测期数;m 为指定延迟期数. 注:①.Q 统计量也称为BP Q 统计量,适合于大样本场合;②.LB 统计量也称为LB Q 统计量,是对LB Q 统计量的修正,适用于小样本场合.在各种场合普遍采用的统计量通常都是指LB Q 统计量. (四). 检验原则:(单边假设)拒绝原假设:当检验统计量的大于)(21m αχ-分位点(上α分位数),或该统计量的P 值小于α 时,则可以以α-1的臵信水平拒绝原假设,认为该序列为非白噪声序列.接受原假设:当检验统计量小于)(21m αχ-分位点或该统计量的P 值大于α时,则认为在α-1的臵信水平下无法拒绝原假设,即不能显著地拒绝序列为纯随机序列的假定.。

1.简述非平稳时间序列的确定性因素分解方法及其优缺点:确定性因素分解方法产生于长期的实践。

序列的各种变化可以归纳为三大因素的影响:(1)长期趋势波动,包括长期趋势和无固定周期的循环波动(2)季节性变化,包括所有具有固定周期的循环波动(3)随机波动,包括除了长期趋势波动和季节性变化之外的其他因素的综合因素。

优点:原理简单;操作方便;易于理解。

缺点:(1)只能提取强劲的确定性信息,对随机性信息浪费严重(2)它把所有序列的变化归纳为四大因素的综合影响,却始终无法提供明确有效的方法判断各大因素之间明确的作用关系。

2.比较传统的统计分析与时间序列分析数据结构并说明引入序列平稳性的意义:(1)根据数理统计学常识,传统的统计分析的随机变量越少越好,而每个变量获得的样本信息越多越好。

因为随机变量越少,分析的过程越简单,而样本容量越大,分析的结果越可靠。

(2)时间序列数据分析的结构有它的特殊性。

对随机序列{…,1x ,2x ,…t x …}而言,它在任意时刻t 的序列值t x 都是一个随机变量,而且由于时间的不可重复性,该变量在任意一个时刻只能获得唯一的一个样本观察值。

(3)时间序列分析的数据结构的样本信息太少,如果没有其他的辅助信息,通常这种数据结构是没有办法进行分析的。

序列的平稳性概念的提出可以有效地解决这个困难。

3.什么是模型识别?模型识别的基本原则是什么?计算出样本自相关系数和偏自相关系数的值之后,就要根据他们表现出来的性质,选择适当的ARMA 模型拟合观察值序列。

这个根据样本自相关关系数和偏自相关系数的性质估计自相关阶数p ˆ和移动平均阶数q ˆ的过程即是模型识别过程。

ARMA 模型定阶基本原则如下表:4.简述单整和协整分析的含义。

(个时间序列经过一次差分变成平稳的,则称原序列是1阶单整的,记为I (1)。

一般地,如果时间序列经过d 次差分后变成平稳序列,而经过d-1次差分仍不平稳,则称原序列是d 阶单整序列,记为I (d )。

习题2:时间序列的预处理题目一:1. 运行程序:最下方。

2. 分析:3. 题型分析:(1)该序列不平稳,因为该图的时序图有明显的递增趋势,同时序列自相关系数图中的自相关系数都是大于0,同时呈递减的形式。

(2)该序列的样本自相关系数如上。

(3)该序列序列自相关系数图具有明显的周期变化的趋势,同时呈递减的形式。

题目二:1. 运行程序:最下方。

2. 分析:Times e q u e n c e51015205101523.题型分析:(1)通过该数据的时序图,我们可以看出时序图呈周期变化的趋势,所以该序列是非平稳序列。

(2)通过计算结果可以计算出该序列的样本自相关系数。

(3)从该样本自相关图呈周期变化趋势,同时该自相关系数偶尔超过二倍标准差范围以外,因此也可以看出该序列是不平稳序列。

题目三:1.运行程序:见下方。

2.分析:3.题目分析:(1)通过计算结果可以计算出该序列的样本自相关系数。

(2)通过时序图可以看出该序列无周期性,同时无明显的单调变化趋势,通过自相关系数图可以发现很多自相关系数很多落于两倍标准差里面,则该序列是平稳序列。

(3)通过白噪声分析,我们可以看出p值大于0.05,则该序列接受原假设,我们可以以很大的把握断定降雨量数据是白噪声序列。

题目四:1. 运行程序:见下方。

2. 分析:3. 题目分析:通过程序计算,算出Q 统计量为4.57,通过卡方分位数表可以查到()20.9512=5.226X ,由于Q 统计量小于5.226,所以以95%的把握接受原假设,认为该序列是白噪声序列,即认为该序列是纯随机序列。

题目五:1. 运行程序:见下方。

2. 分析:3. 题目分析:(1)该序列时序图和样本自相关图如上。

(2)该序列的时序图呈现周期变化的趋势,同时该模型的样本自相关图也呈周期变化的趋势,也超过2倍标准差,则该序列是非平稳序列。

(3)观察到序列的p 值是小于0.05,所以拒绝原假设,所以该序列是非白噪声序列,该序列不含有纯随机波动。

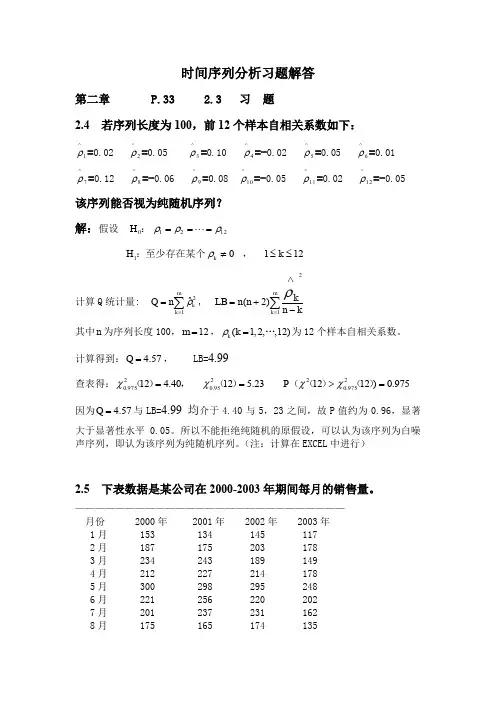

时间序列分析习题解答第二章 P.33 2.3 习 题2.4 若序列长度为100,前12个样本自相关系数如下:1^ρ=0.02 2^ρ=0.05 3^ρ=0.10 4^ρ=-0.02 5^ρ=0.05 6^ρ=0.01 7^ρ=0.12 8^ρ=-0.06 9^ρ=0.08 10^ρ=-0.05 11^ρ=0.02 12^ρ=-0.05该序列能否视为纯随机序列? 解:假设 12210H ρρρ=== ::1H 至少存在某个12k 10k ≤≤≠,ρ计算Q 统计量: 21ˆm k k Q n ρ==∑, ∑=-∧+=mk kn kn n LB 12)2(ρ其中n 为序列长度100,12m =,(1,2,,12)k k ρ=…为12个样本自相关系数。

计算得到: 4.57Q =, LB=4.99查表得:975.0)1212P 23.51240.4122975.02295.02975.0=>==)()(()(,)(χχχχ 因为 4.57Q =与LB=4.99 均介于4.40与5,23之间,故P 值约为0.96,显著大于显著性水平0.05。

所以不能拒绝纯随机的原假设,可以认为该序列为白噪声序列,即认为该序列为纯随机序列。

(注:计算在EXCEL 中进行)2.5 下表数据是某公司在2000-2003年期间每月的销售量。

——————————————————————————— 月份 2000年 2001年 2002年 2003年 1月 153 134 145 117 2月 187 175 203 178 3月 234 243 189 149 4月 212 227 214 178 5月 300 298 295 248 6月 221 256 220 202 7月 201 237 231 162 8月 175 165 174 1359月 123 124 119 12010月 104 106 85 9611月 85 87 67 9012月 78 74 75 63 —————————————————————————————(1)绘制该序列时序图及样本自相关图;(2)判断该序列的平稳性;(3)判断该序列的纯随机性。