数量金额式明细账.

- 格式:xlsx

- 大小:18.32 KB

- 文档页数:2

明细账分类

明细账可采用订本式、活页式、三栏式、多栏式、数量金额式。

明细账是按照二级或明细科目设置的账簿,一般采用活页式账簿。

各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。

明细分类账按账页格式不同可分为三栏式、数量金额式和多栏式。

(一)三栏式明细账

三栏式明细账的账页设有借方、贷方和余额三个金额栏,不设数量栏。

这种格式适用于各种日记账、总分类账以及资本、债权、债务明细账的登记。

适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如”应收账款”、”应付账款”等债权债务结算科目的明细分类核算。

(二)数量金额式明细账

数量金额式明细账的借方、贷方和余额三个栏目内都分设数量、单价和金额三个小栏,借以反映财产物资的实物数量和价值量。

这种格式适用于既需要进行金额核算,又需要进行账物数量核算的各种财产物资的明细核算,如”原材料”、“库存商品”、”产成品”、“周转材料”等财产物资科目的明细分类核算。

(三)多栏式明细账

多栏式明细账的账页按照明细科目或明细项目分设若干专栏,以在同一账页上集中反映各有关明细科目或某明细科目各明细项目的金额。

这种格式适用于费用、成本、收入和成果的明细核算,如”制造费用”、”管理费用”、”营业外收入”和”营业外支出”等科目的明细分类核算。

三栏式、数量金额式、多栏式明细分类账建账总结两百字三栏式明细分类账,一般开设科目有应收应付,原材料库存商品固定资产应交税费应付职工薪酬本年利润等科目,还有多栏式明细分类账一般登记生产成本制造费用管理费用等科目。

登记总账是按科目汇总表的科目来填列,借方登记借方汇总金额,贷方登记贷方的汇总金额,然后结出余额。

明细分类账是按编制的会计凭证按科目分别来登记所发生的业务,登记时,要登记年月日,是哪种凭证和凭证号,比如现付银付2转3等然后写明摘要,再登记借方或贷方金额,结出余额。

月末各科目明细账相加总额必须和总账相符。

三栏式账簿:设有借方、贷方和余额三个金额栏目的账簿;摘要栏与借方科目栏之间“对方科目”栏的设置;各种日记账、总账以及资本、债权、债务明细账。

多栏式账簿:借方和贷方金额栏目按需要分设若干专栏的账簿;可以只设一方;收入、费用、成本明细账。

数量金额式账簿:借方、贷方和余额三个栏目内分设数量、单价和金额三小栏,借以反映财产物资的实物数量和价值量的账簿;原材料、库存商品明细账。

明细分类账月末1、概念:明细分类账簿亦称明细账,是根据各单位的实际需要,按照总分类科目的二级科目或三级科目分类设置并登记全部经济业务的会计账簿。

2、作用:能够为会计报表的编制,提供反映某一类经济业务详细情况的资料,并对其所隶属总账起补充和说明作用。

3、格式种类:根据经济管理的需要和各明细分类账记录内容的不同,明细账可以采用三栏式、多栏式和数量金额式等三种格式。

(一)三栏式明细账(甲式账)1、账页结构:三栏式明细账在账页中设有借方、贷方和余额三个金额栏。

为区别总分类账中的三栏式,在实际工作中,将明细账中的三栏式,称之为“甲式账”。

2、登记方法:三栏式明细账是根据记账凭证,按经济业务发生的顺序逐日逐笔进行登记的。

其他各栏目的登记方法与三栏式总账相同。

(二)数量金额式明细账(乙式账)1、结构:该明细账的账页,设有入库、出库和结存三大栏次,并在每一大栏下设有数量、单价和金额三个小栏目。

由于在明细账中有了“甲式账”,在实际工作中将数量金额式明细账称为“乙式账”。

2、登记方法:数量金额式明细账一般是由会计人员和业务人员(如仓库保管员),根据原始凭证按照经济业务发生的时间先后顺序逐日逐笔进行登记。

数量金额式明细账的具体登记方法如下:(1)、凭证字、号栏:填写按所依据的原始凭证的字和号进行。

如收料单的“收”字、领料单的“领”字、产成品入库单的“入”字和出库单的“出”字。

(2)、三个数量栏:填写实际入、出库和结存的财产物资的数量;(3)、入库单价栏和金额栏按照所入库材料的单位成本登记;(4)、出库栏和结存栏中的单价栏和金额栏,登记时间及登记金额取决于企业所采用的期末存货计价方法。

在采用月末一次加权平均法下,出库和结存的单价栏和金额栏一个月只在月末登记一次。

【会计实操经验】企业建立各类明细账的方法三栏式明细账三栏式明细账适用于只需进行金额明细核算,而不需要进行数量核算的账户.例如,债权、债务等结算账户,其他只核算金额的账户也可采纳.数量金额式明细账数量金额式明细账在”收入”、”发出”、”结存”三大栏内分别设置”数量”、”单价”、”金额”三小栏,一般适用于既要进行金额核算又要进行实物数量核算的各项财产物资,例如,原材料、库存商品等.多栏式明细账多栏式明细账是根据管理需要,在一张账页内不仅按借、贷、余三部分设立金额栏,还要按明细科目在借方或贷方设立许多金额栏,以集中反映有关明细项目的核算资料,这种格式的明细账适用于”生产成本”、”制造费用”、”营业费用”、”管理费用”、”主营业务收入”(分产品的)等账户的明细核算.平行式明细账平行式明细分类账也叫横线登记式明细账.平行式明细分类账页设”借方”和”贷方”两栏.平行式明细账其特点是将前后密切相关的经济业务,于核销账时在同一横格内进行登记,以检查每笔业务的完成及变动情况,这种格式适用于”物资采购”和某些应收、应付款项的明细核算.卡片式账簿卡片账是以发散的卡片组成,放在卡片箱中可以随取随放的一种账簿,一般适用于固定资产明细账,它一般不需要每年更换.会计是一门很实用的学科,从古至今经历漫长时间的发展,从原来单一的以记账和核账为主要工作,发展到现在衍生出来包括预测、决策、管理等功能。

会计是一门很基础的学科,无论你是企业老板还是投资者,无论你是税务局还是银行,任何涉及到资金决策(有些可能不涉及资金)的部门都至少要懂得些会计知识。

而我们作为专业人员不仅仅是把会计当作“敲门砖”也就是说,不仅仅是获得了资格或者能力就结束了,社会是不断向前进步的,具体到我们的工作中也是会不断发展的,我们学到的东西不可能会一直有用,对于已经舍弃的东西需要我们学习新的知识来替换它,这就是专业能力的保持。

因此,那些只把会计当门砖的人,到最后是很难在岗位上立足的。

原材料账户适用的账页格式

原材料账户适用的账页格式是数量金额式明细账。

数量金额式明细账适用于既要进行金额核算,又要进行数量核算的各种财产物资类科目。

数量金额式明细账适用于具有实物形态的财产物资的明细核算,如“原材料”、“库存商品”等存货类科目的明细分类核算。

在数量金额式明细账中,对于严格进行数量和金额共同计量的物资,应分别设置数量、金额等专栏来记录数量、单价和金额等指标。

而对于只需进行金额、而不需进行数量计量的物资,可以只设置金额栏,只需记入单价和金额等指标。

因此,原材料账户适用的账页格式是数量金额式明细账。

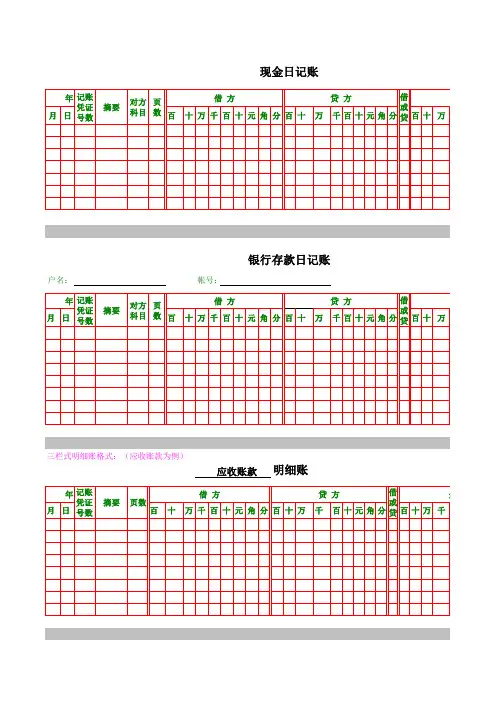

现金日记账年记账凭证号数摘要对方科目页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万银行存款日记账户名:帐号:年记账凭证号数摘要对方科目页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万三栏式明细账格式:(应收账款为例)应收账款明细账年记账凭证号数摘要页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万千数量金额式明细账格式:(原材料为例)原材料明细账存货仓名:规格:单位:年记账凭证号数摘要页数收 入发 出数量单价金 额数量单价金 额数量月日百十万千百十元角分百十万千百十元角分借方贷方多栏式明细账格式:(以增值税为例)应交税金(增值税)年记账凭证号数摘要页数借 方合 计进 项 税 额 已 交 税 额 计月日万千百十元角分万千百十元角分万千百十元角分万千总账格式(三栏式):总 账会计科目及编号名称:年记账凭证号数摘要页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万千余 额千百十元角分余 额千百十元角分余 额百十元角分结 存单价金 额百十万千百十元角分(增值税)明细账贷 方借或贷余 额合 计销 项 税 额进 项 税 额 转 出百十元角分万千百十元角分万千百十元角万千百十元角分余 额百十元角分。

明细账的模式及登记⽅法有哪些明细分类账是按照总分类账户的⼆级科⽬或明细账户开设账页,分类的登记经济业务以提供明细核算资料的账簿。

各单位应当根据具体情况设置必要的明细分类账。

明细分类账是为满⾜不同的经济管理要求⽽设,所以其所记录的内容也不同。

明细账的模式及登记⽅法有哪些明细分类账⼀般都三栏式、数量⾦额式和多栏式三种格式。

1.三栏式明细分类账页三栏式明细分类账是设有借⽅、贷⽅和余额三个栏⽬,不设数量栏。

适⽤于债权、债务等只需要进⾏⾦额核算的明细分类账的登记。

三栏式明细分类账的账页格式和内容。

2.多栏式明细分类账多栏式明细分类账适⽤于成本、费⽤、收⼊类等明细账的登记。

例如:主营业务收⼊“、“管理费⽤”“本年利润”等账户。

提⽰:多栏式明细分类账是由会计⼈员根据审核⽆误的记账凭证逐笔登记的。

借⽅登记发⽣额,⽉末将借⽅发⽣额从贷⽅结转到“本年利润”账户。

3.数量⾦额式明细分类账这种格式的明细分类账在借⽅、贷⽅、余额栏内分别设有数量、单价和⾦额三个栏次。

适⽤于既要进⾏⾦额核算,⼜要进⾏实物数量核算的各种财产物资账户。

例如库存商品、原材料等账户都是数量⾦额⾦额式明细分类账。

提⽰:采⽤数量⾦额式明细分类账反映了企业财产物资的数量和⾦额收、发、存的详细资料,从⽽能够直观的看到财产物资的实物使⽤情况,可以有效的对这些财产物资进⾏管理,保证了财产物资的安全和完整。

以上就是关于这⽅⾯的法律知识,希望能对您有所帮助。

如果您不幸遇到⼀些⽐较棘⼿的法律问题,⽽您⼜有委托律师的想法,我们店铺有许多律师可以给你提供服务,并且我们店铺还⽀持线上指定地区筛选律师,并且都有相关律师的详细资料。