浅谈财务分析中的存货分析

- 格式:pdf

- 大小:71.02 KB

- 文档页数:3

浅谈财务分析中的存货分析

引言概述:

财务分析是企业管理中非常重要的一环,它通过对企业财务数据的分析,帮助管理者了解企业的经营状况和财务健康状况。而存货作为企业重要的资产之一,对企业的经营和财务状况有着重要的影响。因此,在财务分析中,对存货进行合理的分析非常重要。本文将从存货的组成、存货周转率、存货准备金、存货与销售的关系以及存货与生产成本的关系等五个方面,详细阐述财务分析中的存货分析。

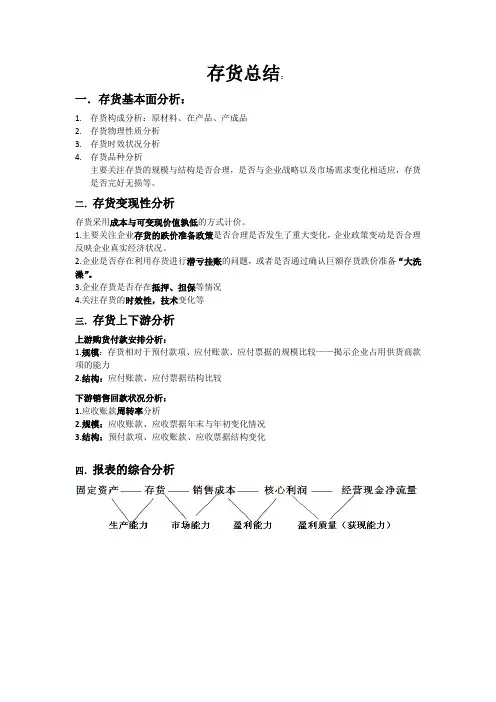

一、存货的组成

1.1 原材料存货:原材料存货是指企业用于生产的未经加工的物料,如原材料

、半成品等。分析原材料存货的结构和比例可以判断企业的采购能力和库存管理水平。

1.2 在产品存货:在产品存货是指企业生产过程中已经完成但尚未销售的产品

。对在产品存货的分析可以了解企业生产能力和生产效率。

1.3 成品存货:成品存货是指已经生产完成并可以直接销售的产品。分析成品

存货的结构和销售比例可以判断企业的市场销售能力和产品结构合理性。

二、存货周转率

2.1 存货周转率的计算:存货周转率是衡量企业存货运营效率的重要指标,可

以通过销售成本除以平均存货余额来计算。

2.2 存货周转率的意义:存货周转率高表明企业存货运营效率高,资金周转快

,但过高的存货周转率也可能意味着企业存在销售不畅或库存过低的风险。

2.3 存货周转率的分析:通过比较不同期间的存货周转率,可以判断企业存货

管理的趋势和效果,从而采取相应的调整措施。三、存货准备金

3.1 存货准备金的计提:存货准备金是企业为应对存货价值下降风险而提取的

一部分资金,计提的依据可以是存货市场价格下跌、存货质量下降等。

3.2 存货准备金的作用:存货准备金可以平衡企业财务报表,防范存货价值下

降对企业财务状况的影响,提高财务健康状况。

3.3 存货准备金的分析:通过对存货准备金的分析,可以了解企业对存货价值

下降风险的预判和控制能力,为企业的经营决策提供参考。

四、存货与销售的关系

4.1 存货与销售的匹配:存货与销售之间的匹配关系直接影响企业的盈利能力

和现金流量。合理的存货与销售匹配可以降低存货积压和库存风险。

4.2 存货与销售的分析:通过比较存货与销售的比例和变动情况,可以判断企

业的销售策略是否合理,产品市场竞争力如何以及存货周转率是否高效。

4.3 存货与销售的改进措施:根据存货与销售的分析结果,可以采取相应的改

进措施,如加强库存管理、优化供应链等,以提高企业的销售效能。

五、存货与生产成本的关系

5.1 存货与生产成本的构成:存货与生产成本之间有着密切的关系,存货的价

值直接影响企业的生产成本。分析存货与生产成本的构成可以了解企业的生产效率和成本控制水平。

5.2 存货与生产成本的分析:通过比较存货与生产成本的比例和变动情况,可

以判断企业的生产效率和成本控制能力,为企业的生产决策提供参考。

5.3 存货与生产成本的优化:根据存货与生产成本的分析结果,可以采取相应

的优化措施,如提高生产效率、降低原材料成本等,以提高企业的生产效益。结论:

通过对存货的组成、存货周转率、存货准备金、存货与销售的关系以及存货与生产成本的关系的分析,可以全面了解企业存货管理的情况,为企业的经营决策提供参考。在实际应用中,财务分析师可以根据企业的具体情况,结合其他财务指标和行业比较数据,对存货进行更加深入的分析和评估,以提高财务分析的准确性和有效性。