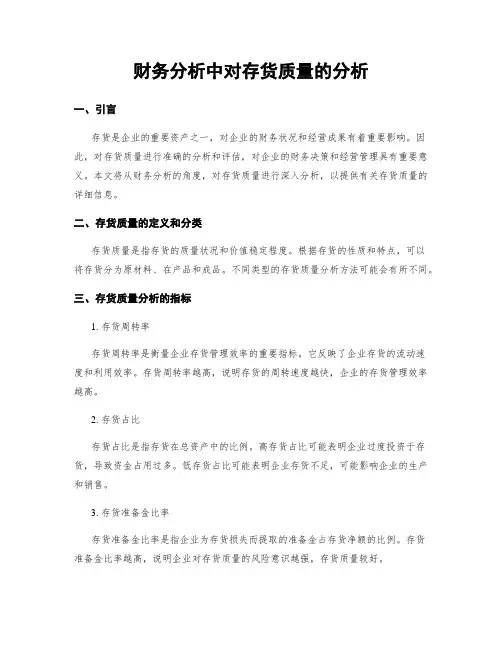

浅谈财务分析中的存货分析

- 格式:docx

- 大小:24.33 KB

- 文档页数:2

浅谈财务分析中的存货分析

财务分析是企业经营管理中的重要环节,其中存货分析是财务分析的一个重要组成部份。存货是企业日常经营活动中不可或者缺的资产,对企业的经营状况和财务健康程度有着重要影响。本文将从存货的定义、存货分析的目的和方法、存货分析的指标等方面进行浅谈。

一、存货的定义

存货是指企业为了生产经营目的而购进的、为销售而准备的商品、原材料、在产品和周转材料等,它是企业日常经营活动中不可或者缺的资产。存货的种类多样,包括原材料、在产品、成品和周转材料等。

二、存货分析的目的

存货分析的目的是为了了解企业的存货状况,评估存货的运营效率和风险,为企业的经营决策提供依据。通过存货分析,可以匡助企业管理者了解存货的构成、规模、周转速度、质量状况等,从而优化存货管理,提高企业的经营效益。

三、存货分析的方法

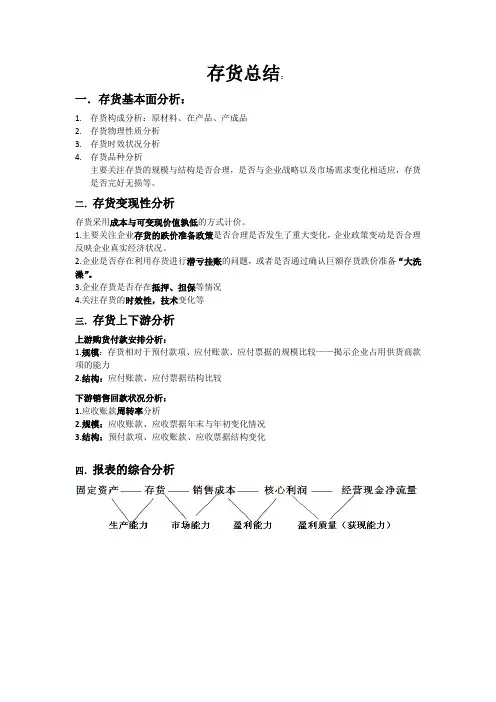

1. 存货构成份析:通过对存货的分类和构成进行分析,了解存货的种类、数量、价值等情况。可以根据存货的特点,将其分为原材料、在产品、成品等不同类别,进一步了解存货的结构和比重。

2. 存货周转分析:存货周转率是衡量存货运营效率的重要指标。通过计算存货周转率,可以了解企业存货的周转速度和效率。存货周转率=销售成本/平均存货余额,该指标越高,说明存货周转速度越快,反之则表示存货周转速度较慢。

3. 存货质量分析:存货质量是指存货的品质和价值状况。通过对存货质量的分析,可以了解存货的质量状况和存在的风险。例如,对于食品格业的企业,可以关注存货的保质期和质量合格率等指标,以确保存货的品质和安全。 4. 存货盈亏分析:存货盈亏是指企业在存货购进、销售和使用过程中的盈亏情况。通过存货盈亏分析,可以了解存货的盈利能力和风险。例如,对于零售业的企业,可以关注存货的销售额、成本和利润等指标,以评估存货的盈利能力。

四、存货分析的指标

1. 存货周转率:存货周转率是衡量存货运营效率的重要指标,可以通过计算存货周转率来评估存货的周转速度和效率。

2. 存货占比:存货占比是指存货在企业资产中所占比例。通过计算存货占比,可以了解存货在企业资产中的重要程度。

3. 存货周转天数:存货周转天数是指存货从购进到销售所需的平均天数。通过计算存货周转天数,可以了解存货的周转速度和效率。

4. 存货毛利率:存货毛利率是指存货销售收入与存货销售成本之间的比率。通过计算存货毛利率,可以评估存货的盈利能力。

5. 存货损耗率:存货损耗率是指存货损耗与存货原值之间的比率。通过计算存货损耗率,可以评估存货的质量状况和存在的风险。

综上所述,存货分析是财务分析中的一个重要环节,通过对存货的构成、周转、质量和盈亏等方面进行分析,可以匡助企业了解存货的状况和运营效率,为企业的经营决策提供依据。在进行存货分析时,需要综合运用各种方法和指标,以全面评估存货的情况,进而优化存货管理,提高企业的经营效益。