纳税实务第七章

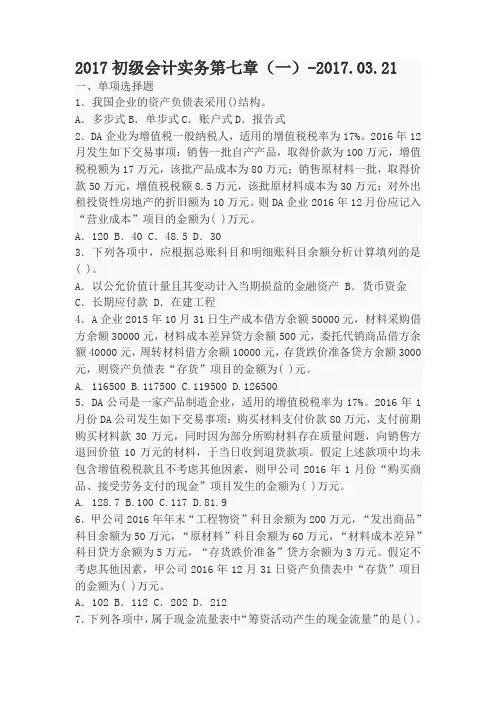

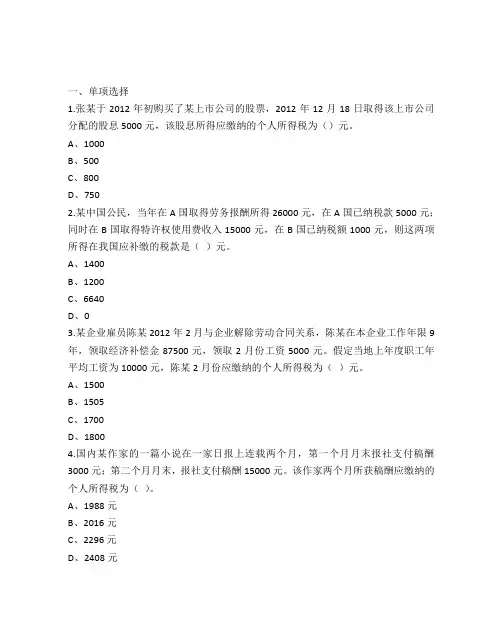

- 格式:doc

- 大小:49.50 KB

- 文档页数:5

教案首页

单元/章节名称 第七章 税务纳税申报

第一节 纳税申报概述

第二节 纳税申报表 学时 2

学期总课次 72 授课时间 第 周,星期 ,第 59、60 节

学习目标 通过本堂课教学,要求学生了解纳税申报的定义、内容、对象、期限、方式以及有哪些主要的纳税申报表;熟悉并初步掌握增值税一般纳税人纳税申报表和小规模纳税人纳税申报表的填写。

教学重点

及解决措施 税务纳税申报的定义、内容、对象、期限、方式、主要纳税申报表。

通过PPT展示,结合前面所学知识,使学生认识到纳税申报工作其实就是对纳税工作的概括和总结。

教学难点

及解决措施 增值税一般纳税人纳税申报表和小规模纳税人纳税申报表的填写。

纳税申报的关键是让学生看懂、熟悉纳税申报表的格式,并学会将相关数据填写到纳税申报表上去,通过实践使学生掌握该本领。

教学反思 在讲纳税申报的概念和纳税申报表时,会经常碰到前面各章所学知识,如各税种纳税申报的期限等,因此老师在讲课时,需要不时“回放”前面各章节内容,以便进一步学习新的内容。

授课内容及教学活动设计 附注(教学方法、活动形式、辅助手段等)

复习提问:

1、第六章我们学了许多小税种,2019年初国务院允许各省(区、市)政府对增值税小规模纳税人在50%幅度内减征哪些小税种?

讲评上堂课习题

上新课:

第七章 税务纳税申报

第一节 纳税申报概述

一、纳税申报的定义

二、纳税申报的内容

三、纳税申报的对象

四、纳税申报的期限

(一)缴纳增值税、消费税的纳税人

(二)缴纳企业所得税的纳税人

(三)缴纳个人所得税的纳税人

(四)其他税种

五、纳税申报的方式

(一)直接申报

(二)邮寄申报

(三)数据电文方式

(四)简易申报

六、纳税申报表

第二节 纳税申报表

一、增值税纳税申报表 提问

可以请学生上网查找

讲评习题

多媒体展示与旧

知识回放相结合

老师边讲解边提问

要求学生踊跃参与

回答问题

多媒体展示与举例说明相结合,并学生参与回答

简单介绍

重点讲解并举例说明

(一)一般纳税人增值税纳税申报表

举例说明[例7—1]

(二)小规模纳税人增值税纳税申报表

举例说明[例7—2]

小思考:

一般纳税人增值税纳税申报表与小规模纳税人增值税纳税申报表有什么不同?

作业布置:填空1—17、单选1—13、多选1—10、判断1—24、简答1—5

核算7—1、7—2

展示报表格式

举例说明

展示报表格式

举例说明

归纳与总结

布置作业

教案首页

单元/章节名称 第七章 税务纳税申报

第二节 纳税申报表 学时 2

学期总课次 72 授课时间 第 周,星期 ,第 61、62 节

学习目标 通过本堂课教学,要求学生掌握消费税纳税申报表、企业所得税月(季)度预缴纳税申报表和年度汇算清缴申报表的样式与填报方法。

教学重点

及解决措施 1、消费税纳税申报表

2、企业所得税月(季)度预缴纳税申报表的编制

消费税纳税申报表的例子是从价定率征收,要跟学生举一反三从量定额征收与复合征收方法纳税申报表的编制。

教学难点

及解决措施 1、企业所得税年度汇算清缴申报表的编制

通过举例说明来达到预期教学目标,明白企业所得税按月或按季预缴申报表与年度汇算清缴申报表的不同。

教学反思 消费税纳税申报表、企业所得税纳税申报表都是非常重要的报表,尤其是企业所得税纳税申报表,无论企业盈利还是亏损,都需要按期报送,并且分为月(季)度预缴纳税申报表和年度汇算清缴申报表,它们各自发挥着不同的作用。

授课内容及教学活动设计 附注(教学方法、活动形式、辅助手段等)

复习提问:

1、增值税一般纳税人纳税申报表与小规模纳税人纳税申报表的区别?

讲评习题

上新课:

第七章 税务纳税申报

第二节 纳税申报表

二、消费税纳税申报实务

举例说明[例7—3]

小思考 7-2

消费税应纳税额的计算方法有三种,即从价定率征收、从量定额征收、从价定率和从量定额复合征收方法。而上表中所用的是从价定率计征法,假如使用复合计征法,填表的区别是什么?

三、企业所得税纳税申报表 提问

讲评习题

上新课

多媒体展示与老师讲解相结合

边讲边举例说明

举例说明

启发学生思考

边讲边举例

(一)企业所得税预缴纳税申报表

举例说明[例7—4]

(二)企业所得税年终汇算清缴申报表

举例说明[例7—5]

归纳:

企业所得税纳税申报表是非常重要的报表,无论企业盈利还是亏损,都需要按期报送,并且分为月(季)度预缴纳税申报表和年度汇算清缴申报表,它们各自发挥着不同的作用,注意区分这两张报表的不同。

作业布置:填空18—20、多选11—12、判断25—26、简答6

核算7—3、7—4、7—5

举例说明

举例说明

归纳

布置作业

教案首页

单元/章节名称 第七章 税务纳税申报

第二节 纳税申报表

第三节 纳税申报的注意事项 学时 2

学期总课次 72 授课时间 第 周,星期 ,第 63、64 节

学习目标 通过本堂课教学,要求学生初步掌握个人所得税纳税申报表的填报(包括个人所得税扣缴申报表和个人所得税经营所得纳税申报表),了解纳税申报的注意事项。

教学重点

及解决措施 纳税申报的注意事项

注意事项有很多,重点了解税款征收制度的基本要求,正确理解税收优先权,知晓网上报税流程。

教学难点

及解决措施 1、个人所得税扣缴申报表

2、个人所得税经营所得纳税申报表

这两张报表都是本次个人所得税改革后新增加的报表,自2019年1月1日起正式实施,详细讲解报表的编制要求和编制方法。

教学反思 对学生来讲,是一张白纸,教师直接给学生讲解新版的个人所得税纳税申报表,由于个人所得税与每个人切身利益相关,所以讲课时注意引发学生关注,以收到更好的教学效果。

授课内容及教学活动设计 附注(教学方法、活动形式、辅助手段等)

复习提问:

1、企业所得税月(季)度预缴纳税申报表与企业所得税年度汇算清缴申报表有什么不同?

讲评习题

上新课:

第七章 税务纳税申报

第二节 纳税申报表

四、个人所得税纳税申报表

(一)个人所得税扣缴申报表

举例说明[例7—6] 提问

讲评习题

多媒体展示与老师讲解相结合

边讲边举例说明

举例说明。

注意[例7—6]中用了三个人的案例,每个人情况都有所不同,有应纳税所得额为负数不用缴税个人所得税的,有适用3%税率的,有适用10%税率并且要扣除速算扣除数的。

(二)个人所得税经营所得纳税申报表

讲清楚实际工作中对个体工商业户的生产、经营所得和对企事业单位的承包经营、承租经营所得应纳的个人所得税税款,通常采用带征税方式征税,即由税务机关核定实行按销售额或营业收入带征方式征收个人所得税的方法,采用这种方式征税,只看收入总额,不考虑企业成本费用多少,是否盈利以及盈利大小等。其计算公式为:

应交所得税=收入总额×应税所得率×所得税税率

上述公式中:“应税所得率”相当于销售利润率,即根据收入推算出企业的利润(应纳税所得额),然后乘以所得税税率。

举例说明[例7—7]

小知识7-1

作为上海众创管理咨询有限公司的法人,陈天鸣需要缴纳企业所得税,但由于该企业属于个体工商户,所以该企业不是缴纳企业所得税,而是缴纳个人所得税(注意申报表中纳税人姓名陈天鸣);作为居民个人,陈天鸣从上海众创管理咨询有限公司领取的工资薪金所得,还需要缴纳个人所得税(按居民个人取得综合所得缴纳)。

第三节 纳税申报的注意事项

一、税款征收制度

(一)税款征收的基本要求

(二)税款缴纳的基本要求

(三)执行措施

(四)税款的退还与追征

(五)税收优先权

税收优先权是指当国家征税权力与其他债权同时存在时,税款的征收应优先于其他债权。《税收征管法》第45条明确规定为:“税务机关征收税款,税收优先于无担保债权,法律另有规定的除外;所谓“法定另有规定的除外”,主要是指《企业破产法(试行)》等法律所规定的破产费用、职工工资和劳动保险费等债权,即相对于企业的破产费用、所欠职工工资和劳动保险费而言,没有税收优先权。

(六)违反税款征收制度的法律责任

二、税款征收方式

(一)查帐征收

(二)查定征收

(三)查验征收

(四)定期定额征收

(五)自核自缴

(六)代扣代缴、代收代缴

(七)委托征收

三、纳税申报流程和注意事项

(一)纳税申报流程

重点介绍网上报税流程 教师在举例说明时归纳小结

重点介绍,因为学生对实际工作中的做法不了解。

对公式进行解读

举例说明

知识拓展

简单介绍

重点解读

简单介绍

重点介绍