第一章 会计学十大原理

- 格式:ppt

- 大小:694.00 KB

- 文档页数:40

会计的十大悖论与改进

悖论一:会计以客观事实为依据

贵州茅台2018年的财务报告显示,其资产总额、净资产、营业收入和净利润分别为159 846 674 736.01元、117 408 487 922.53元、77 199 384 110.22元和37 829 617 756.81元。这些动辄成百上千亿元的财务数据,居然精确到小数点后两位,令外行肃然起敬,给人以会计是一门无比精确科学的印象。在会计学原理的讲授中,教师们一再对学生谆谆教导:会计是以客观事实为依据的一门学科。本人也曾提出,会计精神的真谛是“用数据说话,靠证据做事”。可惜的是,理论与实际严重脱节。建立在权责发生制基础上的财务会计与客观事实渐行渐远,貌似精确的会计数字背后,充斥着主观的估计和判断,靠真凭实据做事日渐演变成靠模型假设做事。

以2019年度《一般企业财务报表格式》为例,在资产负债表的31个资产项目和21个负债项目中,除货币资金、短期借贷、应付票据、应付账款、预收账款、长期借款外,其余30个资产项目和16个负债项目余额的确定,都离不开估计和判断,占比分别达到97%和76%。同样地,在利润表中的17个损益项目中,除营业外收入和营业外支出外,其余15个项目也都需要大量的估计和判断,占比高达88%。在资产负债表上,凡是存在减值可能的资产项目,均必须以扣除减值后的余额列示,坏账准备、跌价准备和减值准备的计提,估计多于事实,主观超过客观。按公允价值计量的资产和负债项目,如果采用的是第二和第三层次的公允价值,就离不开估计和判断,甚至是估值模型,后者在变量、参数、假设等方面,无不涉及主观判断因素。即使是按历史成本计量的固定资产和无形资产,在计提折旧和摊销时,对使用期限、经济寿命、剩余残值等因素的确定,也必然掺杂交织着估计和判断。在利润表上,收入的确认,成本的归集,费用的分摊,以及公允价值变动收益、信用和资产减值损失的确定,也充满着估计和判断的成分。

科技经济市场 经济司魄

试论西方经济学中成本与会计学中成本之比较

高柳珍

(柳州师范高等专科学校财经系,广西柳州545003)

摘 要:成本在西方经济学和会计学中都是非常重要的概念,人们往往容易混肴。本文从它们的定义出发,主要研究它们四

方面共同点和三方面不同点,提出用发展的眼光和联系的眼光看待这两种成本理论,从基础理论的角度进行分析研究,以期

为学习和研究西方经济学成本理论者提供借鉴。

关键词:西方经济学;会计学;成本;理论研究

经济economies)一词在《牛津高阶英汉双解词典》中的第一

种解释是“节省、节约”,经济学最基本的含义就是把成本降至最

低,即如何以最小的代价,取得最大的效果。在西方经济学中,经 济学是要研究一个经济社会如何对稀缺的经济资源进行合理配

置的问题,通过合理配置资源,努力降低成本,以实现利润最大

化。成本概念在西方经济学中非常重要,这一点在经济学教科书

《经济学原理》(曼昆)…也可看得出,作者在第一章归纳出“经济

学十大原理”,这十大原理中前三大原理都直接涉及到成本问

题。斯蒂格利茨在其《经济学》 二章中也指出“虽然理性的选

择涉及到对成本和效益的仔细权衡,经济学家却总是用更多的

时间来研究成本而非效益,这在很大程度上是因为个人和厂商

往往把每种可能供选择的效益看得比较清楚,而往往在成本的 估算上犯错误。”然而,人们往往容易混肴西方经济学中的成本

概念与会计学中的成本概念,在分析成本函数时,必须明确这两

种成本概念的差异。

1 会计学中的成本定义与西方经济学中的成本定义 在会计学中,对成本有明确的界定和含义。CCA中国成本

协会发布的CCA2101:2005{成本管理体系术语》标准中第2.1.2

条中对成本术语的定义是:为过程增值和结果有效已付出或应

付出的资源代价。美国会计学会(AAA)所属的“成本与标准委员

会”对成本的定义是:为了达到特定目的而发生或未发生的价值

个人收集整理 仅供参考学习

1 / 6 第一章 经济学十大原理

一、 为每个关键术语选择一个定义

关键术语 定义

--------------稀缺性 1、在社会成员中平等地分配利益的特征个人收集整理

勿做商业用途

--------------经济学 2、市场不能有效的配置资源的状况个人收集整理 勿做商业用途

--------------效率 3、有限的资源和无限的欲望个人收集整理 勿做商业用途

--------------平等 4、一个工人一小时所生产的物品与劳务量个人收集整理 勿做商业用途

--------------理性 5、市场上只有一个买者的情况个人收集整理 勿做商业用途

--------------机会成本 6、利己的市场参与者可以不知不觉的使整体社会个人收集整理 勿做商业用途

福利最大化的原理

--------------边际变动 7、社会从其稀缺资源中得到最多东西的特性个人收集整理 勿做商业用途

--------------激励 8、社会和企业在市场上的相互交易决定资源配置个人收集整理 勿做商业用途

的经济

--------------市场经济 9、经济活动的波动

--------------产权 10、当一个人的行为对旁观者有影响时的情况个人收集整理 勿做商业用途

--------------“看不见的手” 11、物价总水平的上升

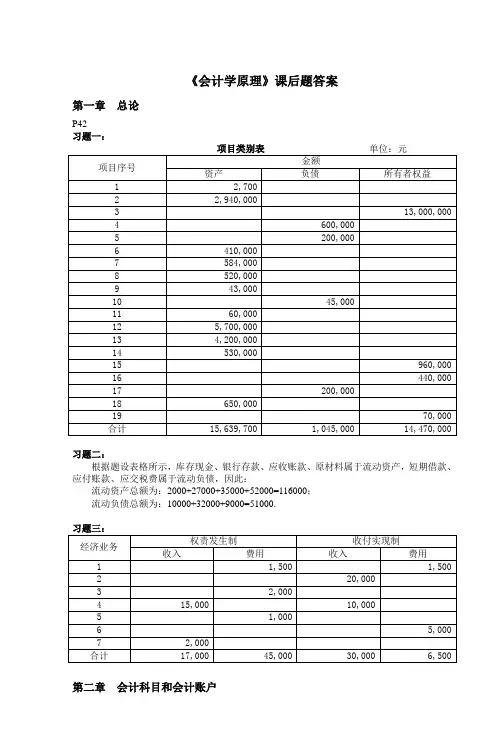

《会计学原理》课后题答案

第一章 总论

P42

习题一:

项目类别表 单位:元

项目序号 金额

资产 负债 所有者权益

1 2,700

2 2,940,000

3 13,000,000

4 600,000

5 200,000

6 410,000

7 584,000

8 520,000

9 43,000

10 45,000

11 60,000

12 5,700,000

13 4,200,000

14 530,000

15 960,000

16 440,000

17 200,000

18 650,000

19 70,000

合计 15,639,700 1,045,000 14,470,000

习题二:

根据题设表格所示,库存现金、银行存款、应收账款、原材料属于流动资产,短期借款、应付账款、应交税费属于流动负债,因此:

流动资产总额为:2000+27000+35000+52000=116000;

流动负债总额为:10000+32000+9000=51000.

习题三:

经济业务 权责发生制 收付实现制

收入 费用 收入 费用

1 1,500 1,500

2 20,000

3 2,000

4 15,000 10,000

5 1,000

6 5,000

7 2,000

合计 17,000 45,000 30,000 6,500

第二章 会计科目和会计账户

P61

习题一:

①=220000,计算过程如下:

280000+320000=30000+(①-50000)+400000