1会计学原理导读

- 格式:ppt

- 大小:3.24 MB

- 文档页数:127

《会计学原理》课后题答案

第一章 总论

P42

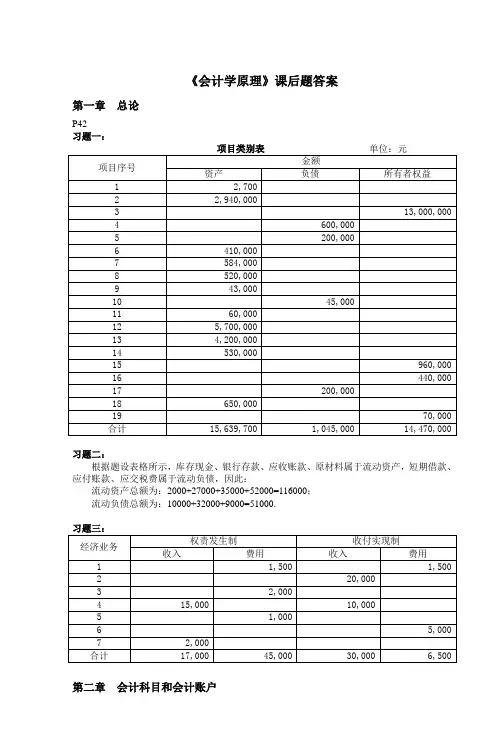

习题一:

项目类别表 单位:元

项目序号 金额

资产 负债 所有者权益

1 2,700

2 2,940,000

3 13,000,000

4 600,000

5 200,000

6 410,000

7 584,000

8 520,000

9 43,000

10 45,000

11 60,000

12 5,700,000

13 4,200,000

14 530,000

15 960,000

16 440,000

17 200,000

18 650,000

19 70,000

合计 15,639,700 1,045,000 14,470,000

习题二:

根据题设表格所示,库存现金、银行存款、应收账款、原材料属于流动资产,短期借款、应付账款、应交税费属于流动负债,因此:

流动资产总额为:2000+27000+35000+52000=116000;

流动负债总额为:10000+32000+9000=51000.

习题三:

经济业务 权责发生制 收付实现制

收入 费用 收入 费用

1 1,500 1,500

2 20,000

3 2,000

4 15,000 10,000

5 1,000

6 5,000

7 2,000

合计 17,000 45,000 30,000 6,500

第二章 会计科目和会计账户

P61

习题一:

①=220000,计算过程如下:

280000+320000=30000+(①-50000)+400000

《会计学原理》复习题及参考答案

一、思考:

1、会计信息的质量要求有哪些?

2、借贷记账法的记账规则是什么?为什么有这个规则?

3、借贷记账法的试算平衡关系是什么?为什么有这些平衡关系?

4、手工记账的账务处理程序有哪些?这些程序的主要特点是什么?

5、企业对外报送的会计报表主表有哪些?这些报表的结构是怎样的?

6、会计档案有哪些?这些档案应如何保管?

二、长江公司2009年12月份发生了如下经济业务:

(1) 3日,购进材料一批,其中甲材料700吨,每吨84万元,计58800万元,乙材料80吨,每吨105万元,计8400万元,收到增值税发票,税款合计78624万元,以银行存款支付款项。

(2) 27日,销售给外地三联公司A产品80件,每件售价1800元,计144000元;B产品20件,每件售价2000元,计40000元;发票销项税额31280元,产品已发出,货款及税款共215280元,货款尚未收到。

(3) 29日,以现金支票支付广告费1000元。

(4) 29日,收到P公司通过银行转入的100000元,按双方协定,折算为70000元的股份入账。

(5) 30日,用以上现金发放工资。其中,职工张山外出开会,其工资967元未领。

(6) 31日,汇总计算出本月耗用甲材料1000吨,单价82.7元,计82700元;乙材料500吨,单价100.30元,计50150元。共计耗用材料132850元。其中A产品耗用76455元。B产品耗用54741元;车间一般耗用1240元;公司一般耗用414元。

(7) 31日,计算出本月应付职工工资124000元,其中,制造A产品工人工资64000元;制造B产品工人工资36000元,车间管理人员工资3600元,公司管理人员工资20400元。

(8) 按A、B产品的生产工人工资比例分配制造费用。

(9) 31日,计算出完工产品成本,其中:A产品期末完工了300件,成本为101035元;

《会计学原理》试题及答案

一、单项选择题(每题1分,共10分)

1.《算术、几何、比与比例概要》一书的作者是( )人。

A 美国 B 英国 C 法国 D 意大利

2.会计信息系统的核心是( )。

A 会计处理系统 B 契约系统 C 决策系统 D 分配系统和控制系统

3.下列不应作为企业资产的是( )。

A 采购入库的材料 B完工入库的产品

C 经营租入的固定资产 D融资租入的设备

4.下列会计等式中不正确的是( )。

A 收入-费用=利润 B 资产=负债+净资产

C 资产=负债+所有者权益 D 资产+负债=所有者权益+(收入-费用)

5.下列各项中不属于商品流通企业商品储存阶段主要核算业务的是( )。

A 商品销售核算 B 商品盘点核算

C 库存商品溢余核算 D 库存商品削价核算

6.下列不属于原始凭证的是( )。

A 销货凭证 B 差旅费报销单

C 现金收据 D 银行存款余额调节表

7.企业将现金20000元存入银行,一般应编制( )。

A 现金收款凭证 B 现金付款凭证

C 银行存款收款凭证 D 银行存款付款凭证

8.下列各项不属于现金流量表中“现金”内容的是( )。

A 库存现金 B 银行存款

C 信用卡存款 D 企业2009年12月1日购入期限为6个月的企业债券

9.反映股份公司普通股每股市价与普通股每股利润之间比率的指标是( )。

A 流动比率 B 市盈率 C 速动比率 D 利息保障倍数

名词解释(8个)

会计:以货币为主要计量单位,对各单位的经济活动进行完整、连续、系统地反映和监督,借以加强经济管理,提高经济效益。它既是经济管理的重要组成部分,又是经济管理的重要信息系统。

会计学:是一门经济管理科学,它是用其特有的概念和逻辑形式,阐述如何对会计对象进行反映和监督的规律性的科学。即它是一门研究会计的科学或学问。

总分类账户:亦称一级账户或总账账户,根据总分类科目设置、提供总括核算资料的账户。

明细分类账户:简称明细账户,根据明细科目设置、提供明细核算资料的账户。

会计凭证:记录经济业务、明确经济责任、作为记账依据的书面证明。

会计账户:根据会计科目在账簿中开设的具有一定结构和格式,用来对会计对象的具体内容进行分类反映和监督的一种工具。

利得:由企业非日常活动形成的、会引起所有者权益增加的、与所有者投入资本无关的经济利益的流入。

损失:由企业非日常活动发生的、会引起所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

会计确认:把某个项目(交易或事项)认定为某个会计要素加以记录,并列入会计报表的过程。

会计计量:对会计要素按货币量度进行量化的过程,即确定其金额的过程。

资产负债表:是反映企业在某一特定日期(月末、季末、 年末)财务状况的会计报表。

利润表:亦称损益表或收益表,是反映企业在一定会计期间经营成果的会计报表。利润表反映企业在一定时期内取得的收入和发生的费用,并求出利润。

永续盘存制:在账簿中对各项财产物资的增加和减少进行连续登记,随时结出其账面余额的一种盘存制度。

实地盘存制:平时在账簿中只登记财产物资的增加数,不登记减少数,期末根据实地盘点的实存数来倒挤减少数,再据以登记有关账簿的一种盘存制度。

收付实现制:以款项的实收实付为标准,来确认收入和费用归属期的一种会计处理基础。它不考虑收入和费用的发生期,将其收付期,作为归属期。