长虹公司应收账款案例分析

- 格式:pptx

- 大小:1.06 MB

- 文档页数:54

Sweeping over the Management管理纵横 |

MODERN BUSINESS现代商业123李宁公司存货与应收账款管理案例分析

盖晨馨 中南财经政法大学 430073

摘要:存货与应收账款都是企业重要的流动资产,若管理不善将严重影响企业业绩。尤其是对于服装行业,合理

降低库存和应收账款可以提升企业的市场竞争力。因此采用合适的方法对企业存货与应收账款进行管理是非常重要的。本文以李宁公司为例,主要分析该公司存货与应收账款管理存在的问题,结合目前常用的存货与应收账款管理办法对相关问题提出建议。关键词:存货;存货管理;应收账款管理

一、存货管理与应收账款管理概述

(一)存货管理

存货是指企业为生产或销售而储存的各种物资,包括商品、产

成品、半成品与原材料等。存货管理就是对企业的存货进行有效控

制,包括对存货的信息管理以及在此基础上的决策分析,以掌控企

业流动资产的运营,提高企业经济效益。

企业通过有效的存货管理,可以达到购料与生产相匹配,降

低缺货损失,使产品生产适应市场需求的变化,加速资金周转等目

标。

(二)应收账款管理

应收账款是指企业在正常生产经营过程中销售商品或提供劳务

等应向购买方收取的款项。企业的应收账款管理是指企业采用系统

的方法和科学的手段,对应收账款回收全过程所进行的管理。加强

应收账款管理并不意味着企业不能拥有应收账款,而是应将其控制

在一定的合理范围内。

企业制定信用政策并对应收账款进行管理的目的主要是扩大销

售,降低呆账与坏账的比例,从而减少流动资金的占用,降低企业

的经营风险。

(三)存货和应收账款管理的重要性

存货与应收账款都是企业重要的流动资产,因为两者均会由于

占用企业资金而产生机会成本,若因管理不善产生大量减值损失或

坏账将严重影响企业业绩。通过实施正确的存货和应收管理方式,

可以提高企业存货和资产的周转率,降低生产成本,保持企业的盈

利能力,最终提高企业的经济效益。

二、案例背景

李宁是家喻户晓的“体操王子”李宁在1990年创立的体育用品

1.为了开拓海外市场,不顾客户的信用状况,不顾自身信用实力和风险控制能力,盲目销售

强化客户信用管理,建立客户资信管理制度:①客户信息收集制度;②客户资信调查管理制度;③客户资信档案管理制度;④客户信用分析管理制度;海外市场的开拓不能以降低海外客户信用条件为代价,可以适当放宽但不能过于宽松

2.应收账款的日常管理和信用政策不规范

企业设定适当的信用等级评价标准,针对不同信用等级客户给予不同的信用政策及折扣政策。建立应收账款管理制度 :①应收账款预算与总量控制制度;②销售分类账管理制度;③应收账款日常管理制度;④应收账款的跟踪管理制度;⑤债权管理制度。

3.收应收账款的方法和程序不当,没有坚持效益优先的原则,忽视了逾期应收账款的“事前”“事中”和“事后”控制。

.不断完善收账政策,坚持效益优先的原则。定期对主要客户的信用风险以及目前危险客户进行分析和评价,对逾期账款和超过信用额度的销售账户进行分析并及时采取相应的措施进行收账,并将其归入禁止交易一类直到将账款收回为止。

长虹公司巨额应收账款案例分析

一、基本情况:

长虹始创于1958年,公司前身国营长虹机器厂是我国“一五”间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。2005年,长虹跨入世界品牌500强。2007年,长虹品牌价值达到583.25亿元。

四川长虹,作为中国彩电业的老大,有过年净利润25.9亿元的辉煌,也创下了巨亏37亿元的股市纪录。长虹的衰败始自1998年产品大量积压,与APEX家电进口公司的合作和巨额应收账款的产生。截至2004年12月,长虹应收APEX账款4.675亿美元,而根据长虹对APEX公司资产的估算,可能收回的资金只有1.5亿美元左右。

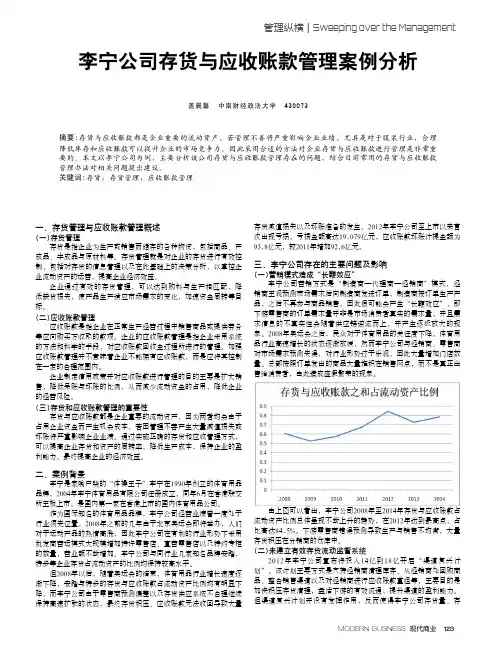

二、四川长虹应收账款的总体趋势

自1994年上市以来,1994至1997年是四川长虹的高速发展时期,产品销量和净利润迅速增长,品牌市场占有率连续数年排名全国第一。

1998年以后,我国彩电行业进入成熟期,家用电器消费市场日趋饱和,市场竞争日益激烈,彩电市场频繁爆发价格战,彩电行业利润率大幅度下降,四川长虹的利润率也随之下降。四川长虹的净利润从1997年的26.12亿元下降到2001年的8900万元。

与此同时,自1996年以来,四川长虹的应收账款迅速增加,应收账款从1995年的1900万元增长到2003年的近50亿元,应收账款占资产总额的比例从1995年的0.3%上升到2003年的23.3%。2004年,四川长虹计提坏账准备3.1亿美元,截至2005年第一季度,四川长虹的应收账款为27.75亿元,占资产总额的18.6%。

三、分析长虹公司巨额应收账款产生的制度缺陷及其后果

应收账款管理案例:长虹集团

我要评论

分享到:

来源:21 世纪经济报道

作者:资金管理网

2009-09-07 17:28:08

在长虹,风险管控的核心制度概括起来是“三大集中”:一是会计政策和会计报告集中管

控,第二是会计人员、财务负责人集中管理;第三,资金集中管理。

关键词: 应收账款 财务管理 风险控制

本报记者 李海强绵阳报道

随着赵勇将长虹集团的组织构架从“火车头”向“联合舰队”改造的完成,长虹自身

的财务需求也发生了很大的变化。

2005 年,长虹开始向集团化、多元化、国际化的方向发展。对此,四川长虹电器股份

有限公司财务总监叶洪林表示,相较之前的单一治理结构,集团化、多元化的公司发展方

向,规避了“把鸡蛋放在一个篮子里”的风险,提高了子公司的自主权和经营效率。“但

问题是,整个公司的管控风险增大了,最怕的就是失控”,怎样来兼顾这种效率和风险的

平衡?

设立统一结算中心

2004 年开始,长虹对内部财务思路、财务组织和体系都开始进行了幅度较大的调整。

首先是理念的调整。有别于之前销售规模为重的思维导向,赵勇上任后,对长虹财务管理

提出的具体要求是“以财务为主线,以利润为核心”。根据叶洪林的介绍,相应地,财务

工作的重点,2005 年起也从传统的财务管理和会计核算,扩展到了四个方面:首先是传统

的财务会计类工作;其次是决策支持;第三是公司内部资源的分配;第四则是风险控制。

“直到今天我们也一直延续着这四个方面的工作”,叶洪林说,这四方面的工作实际

上都是为了两个目标:效率和风险。

所谓效率,即提高交易处理的效率,建立一个高效的、低成本的交易处理水平和决策

支持体系。

“整个集团有四五十个子公司,从效率上要提高的话,你的反应速度就要快。因为现

在市场的速度也快,在会计处理核算上要有一个高效的支撑。如果没有信息化工具,实际

上这些都是做不到的。”叶洪林表示,集团从 2000 年开始上 ERP,直到 2004 年才逐渐完